Prof. Dr. Volkan Demir

Galatasaray Üniversitesi İİBF, İşletme Bölümü, Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi vdemir@gsu.edu.tr

KOBİ Girişim'in Mart 2020 tarihli sayısından...

Uluslararası Suistimal İnceleme Uzmanları Birliği'nin (ACFE) tanımına göreyse çalışanın işveren kuruluşa ait varlıkları kasti olarak kötüye kullanması veya zimmetine geçirmesi yoluyla kişisel zenginliğini artırma amacıyla mesleğini ve görevini kullanmasıdır. Hilede, beyan veren kişi mağduru yanıltmak için bilerek yanlış beyanda bulunur; mağdur kişi de bu yanlış beyanlara inanarak mali açıdan veya başka bir şekilde zarar görür.

Suistimaller para, mal veya hizmet sağlamak, hizmet kaybından, ödeme yapmaktan kaçınmak ya da şahsıyla ve işle ilgili bir avantaj elde etmek amaçlarıyla çeşitli taraflar ve kurumlar tarafından gerçekleştirilebilir.

Bu taraflar şirket içi veya şirket dışında olmalarına göre gruplandırılabilir. İç suistimal, bir kuruluş içinden kaynaklanan ve çalışanlar tarafından gerçekleştirilirken dış suistimal yabancılar tarafından yani failin kurban şirketin bir çalışanı, yöneticisi ya da ortağı olmadığı herhangi bir durumu içerir.

Dış suistimaller tedarikçi ve müşteri suistimallerinden tüketici kandırmalarına kadar çeşitli planları kapsar.

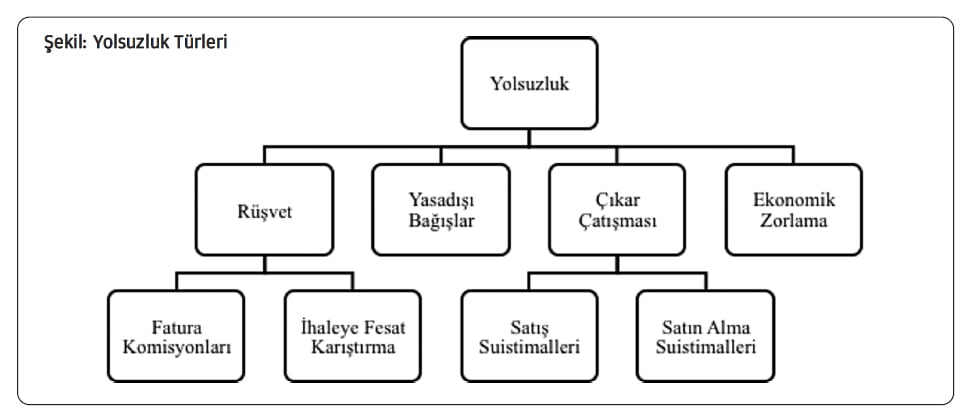

Yine bu konuda en kapsamlı çalışmaları yürüten ACFE 'ye göre suistimaller yapılış türlerine göre 3 alt başlıkta gruplandırılmaktadır: (i) yolsuzluk, (ii) varlıkların kötüye kullanımı ve (iii)mali tablo suistimali.

Yolsuzluk, para veya benzeri karşılığında etik olmayan bir avantaj elde etmek için verilen yasadışı ve ahlaksız ödemelerdir. Çalışanların doğrudan ya da dolaylı şekilde fayda sağlamak için görevlerini kötüye kullandıkları ve sonucunda işletmeye ek maliyet yükleyen bireysel veya toplu her türlü kasti eylemlerdir.

Yolsuzluk doğrudan veya dolaylı şekilde kişinin yürüttüğü görevi yerine getirmesinde rüşvet veya başka her türlü yasadışı menfaatin talep edilmesi, teklif edilmesi, verilmesi ya da kabul edilmesidir (Avrupa Konseyi, 1999).

Konuyla ilgili en kapsamlı araştırmaları yapan kuruluşlardan biri olan Uluslararası Şeffaflık Örgütü, yolsuzluğu emanet edilen gücün özel menfaat için kötüye kullanılması olarak tarif etmiş, kavramı kamuyla sınırlamayarak daha kapsamlı bir yolsuzluk tanımı yapmıştır.

Ayrıca, Osoba yasal ve tipik normlara aykırı şekilde uygunsuz yararlar sağlayan ve yetkililerin tüm vatandaşların refahını sağlama görevini baltalayan anti-sosyal bir davranış olarak nitelendirmiştir (1996: 372). Klitgaard, kaynakların kullanılmasında tekelci yetkiye sahip olan, görevleriyle ilgili konularda tek başlarına karar alma yetkilerini kötüye kullanan ve hesap verme mekanizmaları bulunmayan görevlilerin bu süreçte kendi çıkarlarını gözetmeleri yolsuzluğa neden olduğunu ekleyerek bu ifadesini şu şekilde formüle etmiştir (1988:4):

Yolsuzluk, yapılan işlemin maliyetinin yanı sıra kurumların zayıflayarak kaynaklarını verimli kullanamaması gibi dolaylı maliyetlere neden olmaktadır.

Piyasa verimliliğini zedeleyerek özellikle gelişen ülkelerin ekonomik ve sosyal gelişimine ayrıca ülke içi yatırımlara, girişim teşviklerine zarar verir. Yolsuzluğun doğrudan yabancı yatırımlar üzerindeki etkisi üzerine yapılan bir araştırmada Wei (1997:1), bir ülkede yolsuzluk düzeyindeki artışın Doğrudan Yabancı Yatırım (DYY) girişlerini azalttığını tespit etmiştir.

RÜŞVET

Rüşvet, en geniş anlamda karşılığında bir şey elde etmek amacıyla bireyler veya işletmeler tarafından ilgili kimselere kararlarını etkilemek için yapılan ödemelerdir. Uluslararası Şeffaflık Derneği (2017:2), rüşveti “yasadışı ve etik olmayan bir eylemi teşvik edici bir fayda vaat edilmesi, verilmesi, kabul edilmesi veya istenmesi”; Türk Dil Kurumu ise “yaptırılmak istenen bir işte yasa dışı kolaylık ve çabukluk sağlanması için bir kimseye mal veya para olarak sağlanan çıkar” olarak tanımlamıştır.

Fatura komisyonları üçüncü bir tarafın şirketin çalışanlarına yaptığı gizli ödemelerdir. Rüşvet vermenin bir başka yoluysa ihaleye fesat karıştırmaktır. Genellikle pazarda birden fazla satıcı var olduğunda bu firmalar mal ve hizmet tedarikini üstlenmek için rakiplerini yenerek ihaleyi almaya çalışırlar. Bunun için fiyatlar şişiri-lir, tedarik eden işletme de aldığı hizmetin bedelinden daha çok ödeme yapmış olur.

YASA DIŞI BAĞIŞLAR

İşletmeler ilişki kurdukları üçüncü taraflarla bağını güçlendirmek için birtakım hediyeler verebilir ya da gelen hediyeleri kabul edebilir. Hediye göndermek ve kabul etmek uzun vadeli iş ilişkileri sürdürmede önemli bir role sahiptir çünkü genel anlamda iyi niyet göstergesidir ve karşı tarafla bağları güçlendirir.

Şirketin itibarını güçlendirir, karşı taraftan indirim, daha düşük fiyat veya uzun vade gibi ayrıcalıklar alabilmek için ortam yaratır. Hediye vermek ya da almak şirketin misafirperverliğini göstermesi amacı gütse de işletme kaynaklarının hediyeler veya başka faydalar için alınıp satılması ve bunun gizlilik içinde yapılması halinde gayrı resmi bir uygulama olarak suça dönüşebilir.

ÇIKAR ÇATIŞMASI

Çıkar çatışması bir birey ya da kurumun kişisel veya kurumsal çıkarları için kendi mesleki olanaklarından yararlanabilecek bir konumda olduğunda ortaya çıkar (OECD, 2007: 33) . Hissedarlar tarafından pozisyonlara getirilen Yönetim Kurulu üyeleri, yöneticiler ve diğer tüm çalışanlar ortaklara hesap verme yükümlülüğüne sahiptir.

ACFE’ ye göre hangi pozisyonda olursa olsun bir çalışanın çıkarı olduğu bir satıcı veya müşteriyi kendi gücünü kullanarak şirkete yönlendirdiğinde ve bu bireysel menfaat şirketi etkilediğinde çıkar çatışması oluşabilmektedir. Çıkar çatışmaları da satın alma ve satış suistimalleri olmak üzere iki sınıfa ayrılabilir.

EKONOMİK ZORLAMA

Ekonomik zorlama en geniş anlamda, baskı ile karşı tarafa maddi değer taşıyan bir isteğini yerine getirmesini sağlamak için yapılır. Yapılan tehdidin büyüklüğüne göre ekonomik zorlama, çalışan için önemli bir tehlikede olduğu durumlarda zorunlu olarak gerçekleştirdiği ödemeler veya eylemler de olabilmektedir.

Bu ekonomik zorlamayı çalışan üçüncü bir kişiye yapabileceği gibi dışarıdan bir paydaş da şirket çalışanına uygulayabilir. Örneğin bir çalışan, tedarikçisi lehine bir karar almak için ödeme talep edebilir ve arzu ettiği ödemeyi yapmaması halinde iş anlaşmasını sonlandırmak gibi tehditlerde bulunabilir. “Öde yoksa” olarak gerçekleşen bu yolsuzlukta tehdit, mağduru işbirliğine mecbur bırakan ana etkendir.

Yukarıda incelemeye çalıştığım suistimallerden elbette işletmeleri korumanın yolları mevcuttur. İşletmeler kurumsallaşarak, iç kontrol sistemlerini etkinleştirerek, üst yönetiminden başlayarak tüm paydaşlar arasında farkındalık yaratarak suistimallerden korunabilmektedirler. İşletme ortak ve yöneticileri bunun için istekli olmalı ve konunun bir süreç olduğunun kabulü ile çalışamalarını sürdürmelidirler.