MERKEZ, PARA POLİTİKASI FAİZİNİ 50 BAZ PUAN YÜKSELTTİ.

MERKEZ, PARA POLİTİKASI FAİZİNİ 50 BAZ PUAN YÜKSELTTİ.DR.ORHAN KARACA

okaraca@ekonomist.com.tr

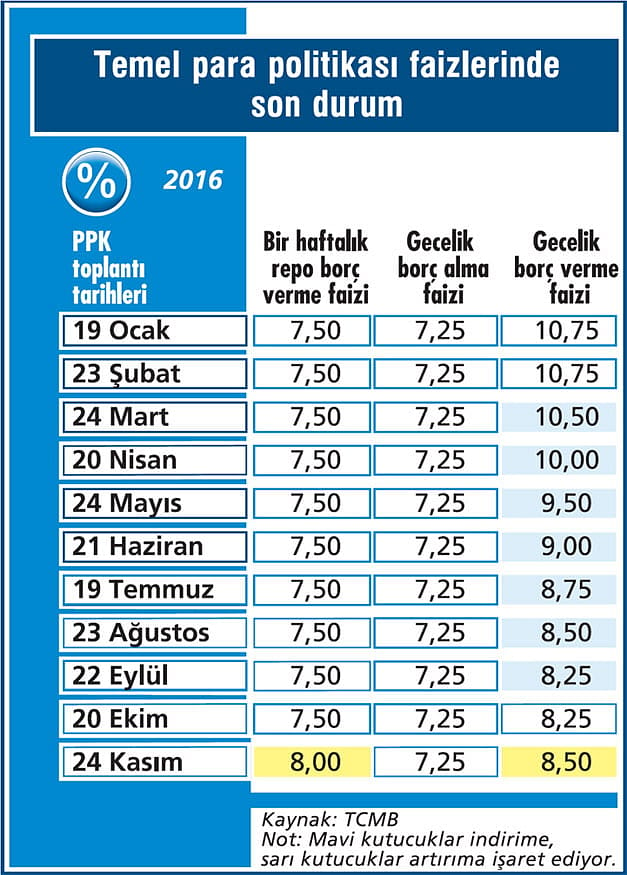

Merkez Bankası’nın Para Politikası Kurulu’nun (PPK) geçen hafta yaptığı kasım ayı toplantısından iki faiz oranında birden artırım kararı çıktı. Daha iki ay öncesine kadar indirimde olan gecelik borç verme faizi bu kez 25 baz puanlık artışla yüzde 8,25’ten yüzde 8,5’e çıkarıldı. Geçen yılın şubat ayından bu yana yüzde 7,5’te sabit tutulan bir hafta vadeli repo borç verme faizi de 50 baz puanlık artışla yüzde 8’e yükseltildi.

Gecelik borç verme faizinde yedi ay boyunca süren indirim geçen ay durdurulmuştu. O zaman bunu döviz kurlarında yaşanmakta olan yükselişe bağlamıştık. Moody’s’in 24 Eylül’de kredi notumuzu yatırım yapılabilir seviyenin altına düşürmesiyle başlayan döviz kurlarındaki yükseliş daha sonra da durmak bilmeyince, Merkez Bankası geçen hafta para politikasını tamamen ters yüz etmek zorunda kaldı.

DÖVİZİ FRENLER Mİ?

Merkez Bankası, her ne kadar piyasalar buna pek inanmasa da, kısa süre öncesine kadar yaptığı faiz indirimlerini “para politikasında sadeleşme” olarak lanse ediyordu. Şimdi ise parasal sıkılaştırmaya gittiğini açıkça söylüyor. PPK toplantısından sonra yapılan açıklamada, “...yakın dönemde küresel belirsizliklerdeki artış ve yüksek oynaklıklara bağlı olarak yaşanan döviz kuru hareketleri enflasyon görünümüne dair yukarı yönlü risk oluşturmaktadır. Kurul, söz konusu gelişmelerin beklentiler ve fiyatlama davranışları üzerindeki olumsuz etkisini sınırlamak amacıyla parasal sıkılaştırma yapılmasına karar vermiştir” deniyor.

Ancak şu sıralarda dövizi yukarı ittiren faktörler o kadar güçlü ki, bu 50 baz puanlık faiz artışının kurları frenlemesi çok zor görünüyor. Nitekim faiz artışının açıklandığı ilk anda bir miktar düşen dolar kuru, tam o sıralarda Avrupa Parlamentosu’ndan çıkan Türkiye ile Avrupa Birliği (AB) arasındaki üyelik görüşmelerinin askıya alınması kararıyla yönünü tekrar yukarı dönüp yeni bir rekor kırdı. Bu da kurlardaki artışın frenlenmesi için öncelikle siyasette işlerin hale yola konulması gerektiğini düşündürüyor. Dünyada zaten ABD Doları’nın güçlendiği bir ortamda, ülkemizde yaşanan siyasi istikrarsızlık ve özellikle AB ile giderek gerginleşen ilişkiler, döviz kurlarında ek artışa yol açarak bizi çok olumsuz etkiliyor.

Fakat şu anda siyasette ortamı yumuşatacak gelişmelerin ortaya çıkması de pek mümkün görünmüyor. Bu durumda döviz kurlarındaki tırmanış devam ederse iş yine ve bu kez daha yüksek faiz artırımlarına kalacağa benziyor. Böyle giderse çok geçmeden bir olağanüstü PPK toplantısıyla karşılaşabiliriz. Hatırlanırsa 2014 yılının başlarında da buna benzer bir gelişme olmuştu. Kurlarda yine böyle bir yükselişin yaşandığı bir ortamda 21 Ocak 2014’teki PPK toplantısında faizler sabit tutulmuştu. Ancak dövizin ateşi bir türlü düşmeyince 28 Ocak 2014’te olağanüstü bir toplantı yapılarak politika faizi yani bir hafta vadeli repo borç verme faizi oranı yüzde 4,5’ten yüzde 10’a çıkarılmıştı. Aynı olağanüstü toplantıda gecelik borç verme faizi yüzde 7,75’ten yüzde 12’ye, gecelik borçlanma faizi de yüzde 3,5’ten yüzde 8’e yükselmişti. Kurlardaki yükseliş ancak bu çok sert faiz artışlarından sonra durdurulmuştu. Umarız yanılırız ama sanki yine benzer bir duruma doğru yol alıyor gibiyiz.

KOLAY ÇÖZÜM YOK

Gerçekten böyle bir şey olursa bu ekonomi için hiç de iyi olmayacak. Çünkü son dönemde ekonomiden zaten iyi sinyaller gelmiyor. Geçen hafta bu sayfalarda yazdığımız gibi, üçüncü çeyrekte ekonomi küçülmüş gibi görünüyor. Belki de şu sıralarda bir resesyonun içinde bile olabiliriz. Böyle bir ortamda faizlerin yükselmesi iç talebi daha da zayıflatarak ekonomiyi iyice dibe çekebilir. Ancak hiçbir şey yapmayıp döviz kurlarının yükselmesini seyretmenin sonuçları belki bundan da kötü olabilir. Bu durumda da kur artışları fiyatlara yansıdığında iç talepte zayıflama olacak. Ayrıca döviz borcu olan şirketlerin vadesi gelen ödemeleri için eskisinden daha fazla TL kullanmak zorunda kalmalarından kaynaklanacak olan “bilanço etkisi” iflaslara veya yatırımların ertelenmesine yol açarak işleri daha da bozabilir. Yani Merkez Bankası önümüzdeki günlerde para politikasında hangi kararları alırsa alsın ortada kolay ve acısız bir çözüm görünmüyor.