Piyasalarda yaşanan oynaklık başdöndürücü bir hal aldı. Dolar/TL geçen hafta 4,00 direncini zorlayarak rekor kırdı. Gram altın tarihi seviyelerine çıktı. Gösterge faiz, 2009'dan bu yana gördüğü en yüksek seviyelere ulaştı. Piyasalardaki tansiyon bir türlü düşmüyor.

TALİP YILMAZ GÖZDE YENİOVA

[email protected] [email protected]

Merkez Bankası'nın hamleleri yetersiz bulunuyor. Piyasalar, 14 Aralık'taki PPK toplantısında bir faiz artırımının gelip gelmeyeceğini tartışıyor. Yatırımcı, “Yükseliş sürecek mi?" sorusuna yanıt arıyor.

İşte böyle bir ortamda MB'nin olası hamleleriyle birlikte başta döviz olmak üzere yatırım araçlarındaki beklentileri araştırdık.

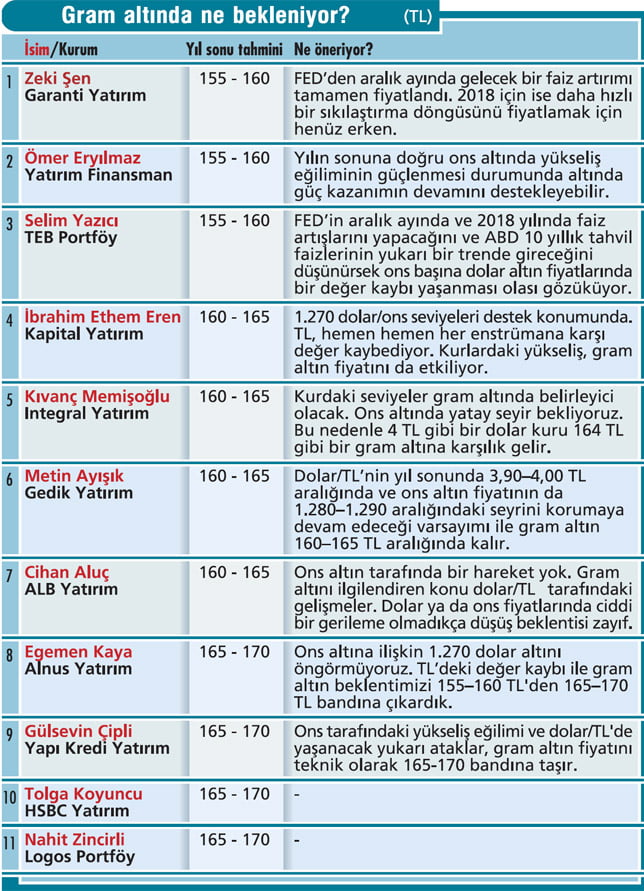

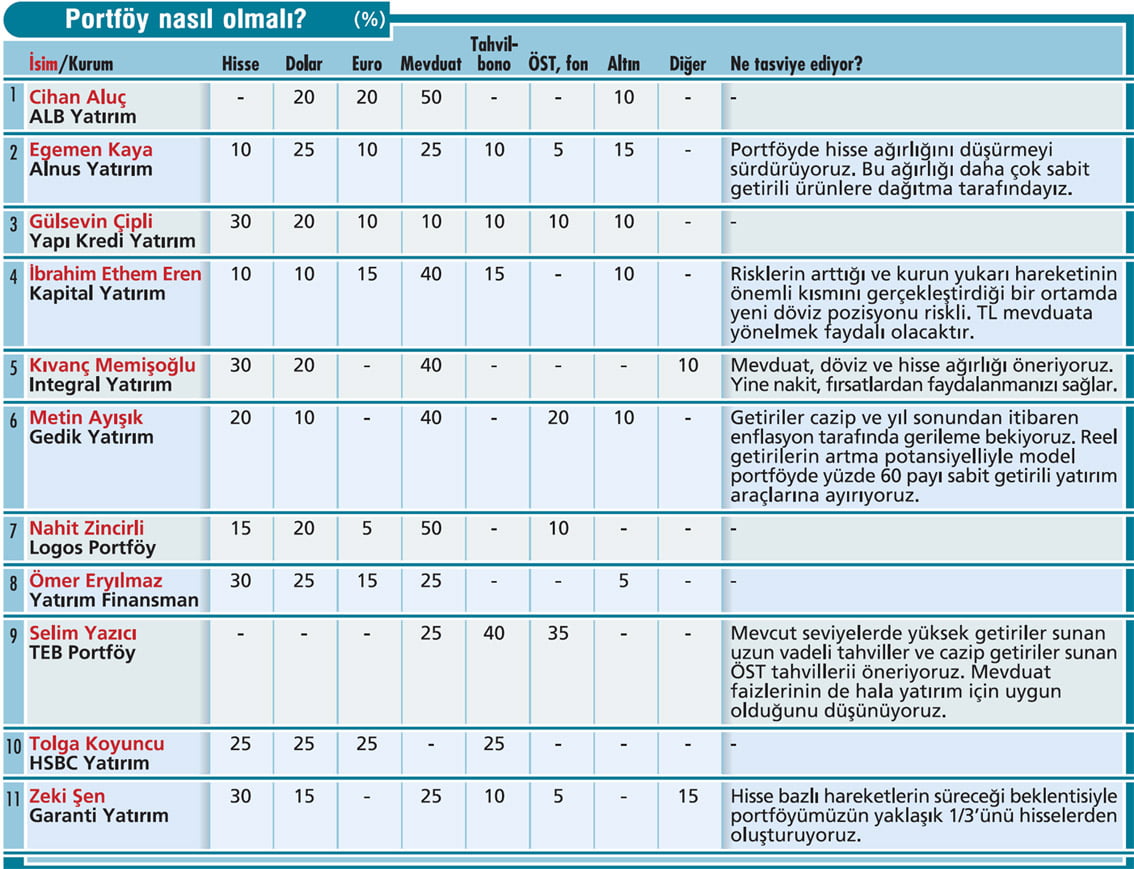

Tabloları görmek için görsellere tıklayın.

Finansçı CEO'ların beklentilerini ve yatırımcılara tavsiyelerini aldık. Piyasalarda yüksek volatilite ile görünüm ciddi şekilde bozulmuş durumda.

İki yıllık gösterge tahvil faizi, 2009 yılından bu yana ilk kez yüzde 14,30’un üzerine çıkarak en yüksek seviyelerini gördü. Dolar/TL rekor üzerine rekor kırarak 3,97’leri gördü. Gram altın fiyatı da keza öyle.

Borsa ise 114.000 seviyesini gördükten sonra düzeltme eğiliminde. Piyasalar Merkez Bankası’nın hamlelerini yetersiz buluyor ve yüksek enflasyon ile yüksek faiz oranlarına ve FED’in faiz artırım hamlelerine dikkat çekerek, faiz artırımı yapması gerektiği vurgusunu yapıyor.

Bu anlamda gözler şimdiden 14 Aralık’taki Para Politikası Kurulu (PPK) toplantısına çevrilmiş durumda. Siyaset tarafında Merkez Bankası’na faiz ve enflasyon politikaları konusunda eleştiriler varken, Merkez’in nasıl bir yol izleyeceği ise merak konusu.

Tüm bu yaşananlardan hareketle, yatırımcının dalgalı piyasada yol haritasını, yatırım stratejisini belirlemeye çalıştık. Piyasanın önde gelen CEO’larından beklentilerini ve yatırım tavsiyelerini aldık. Bu dönemde özellikle öne çıkan Merkez Bankası politikalarını ve bunun kurlar ve faizlere etkilerini analiz ettik.

DALGALANMA NEDEN ARTTI?

Öncelikle piyasada yaşanan volatiliteyi iyi analiz etmek, anlamak gerekiyor. Türkiye özelinde yüksek seyretmeye devam eden enflasyon ve Merkez Bankası’nın faiz politikaları yakından izleniyor. Bu nedenle 14 Aralık’taki Merkez Bankası’nın faiz toplantısı kritik önemde.

Cumhurbaşkanlığı Başdanışmanı Cemil Ertem, TCMB’nin araç setinin son derece zengin olduğuna vurgu yaparak, “Banka eğer hedeflerin şaşacağına inanıyorsa adım atar” dedi ve TCMB’nin ortalama fonlama faizini yüzde 12,25’e çekme hamlesinin ardından 14 Aralık’taki PPK toplantısında faiz artırımı yapabileceğinin sinyalini verdi. Burada piyasada 100 baz puana kadar bir artırım olasılığı üzerinde durulmaya başlandı.

Türkiye tarafında yakından izlenen bir diğer konu da ABD’de İran ambar-gosunun delinmesiyle ilgili devam eden dava süreci. Burada Türk bankalarına kesilebilecek bir cezanın da gündemde olduğu ifade ediliyor. Kredi derecelendirme kuruluşları böyle bir cezanın banka notlarını etkileyeceğini kaydediyor.

Dışarıda ise ABD ve AB ile ilişkiler yakından izleniyor. Jeopolitik taraftaki gelişmelerin etkisi sınırlanmış olsa bile hala bir risk unsuru.

Ayrıca, ABD tarafındaki vergi reformuna ilişkin beklentiler ile 2018 yılında vitrinin çok büyük ölçüde değişeceği FED’e ilişkin beklentiler de doların küresel para birimlerine karşı oynaklığı üzerindeki en önemli belirleyiciler olmaya devam ediyor. Ancak sonuçta gelişmekte olan piyasalar tarafında Türkiye kadar bir bozulmanın olmadığı görülüyor.

MB'NİN HAMLELERİ YETERSİZ

Bundan sonraki süreçte piyasa için kritik öneme sahip konu, yukarıda da ifade ettiğimiz üzere, MerkezBankası’nın olası hamleleri. Çünkü hem kur hem de kısa vadeli tahvil faizlerindeki hareket, TCMB’nin şu ana kadar sunduğu çözümlerin yeterli olmadığını gösteriyor.

13 Aralık’ta toplanacak FED’in tavrının ve olası faiz artışından sonra ABD 10 yıllık faizlerinin seyrinin TCMB’nin alacağı aksiyonlar ve dolayısıyla kur üzerinde oldukça etkili olacağını söyleyen TEB Portföy Genel Müdürü Selim Yazıcı, “Bu dönemde TCMB’nin 14 Aralık tarihindeki toplantı ya da öncesinde nasıl adımlar atacağı dikkatle izlenecek” diyor.

Yine eylül başından itibaren artış trendinde olan döviz hesaplarına da vurgu yapan Yazıcı, döviz tevdiat hesabı (DTH) sahiplerinin nasıl hareket edeceğinin de kritik önem taşıdığını anlatıyor. Yazıcı, bu durumda MB’nin hem güven tazeleyip hem de faiz silahına dokunmadan başarılı olmasının zor bir görev olacağına vurgu yapıyor.

Piyasalarda yaşanan dalgalı hareketlerle ilgili olarak ABD’de Türkiye aleyhine yürüyen dava sürecinin öncelikli etkilerine dikkat çeken HSBC Yatırım Genel Müdürü Tolga Koyuncu, yüksek enflasyon ve reel olarak düşük faize de vurgu yapıyor. Koyuncu, MB’nin faiz artırarak piyasanın nabzını düşürmesi gerektiğini söylüyor.

DTH'LAR ÖNEMLİ GÖSTERGE

İş Yatırım’ın analizine göre, yatırımcının eylül ayı ortasına kadar döviz mevduatlarını 23,3 milyar dolar artırarak 162 milyar dolara taşıdığı görülüyor. Bu rakamın 96,7 milyar doları hane halkına ve 65,3 milyar doları şirketlere ait. Kurdaki artışla birlikte hane halkı döviz mevduatları son sekiz haftada 8,8 milyar dolar azaldı.

Şirketler ise döviz borcu yükümlülükleri nedeniyle bir değişikliğe gitmedi. Hane halkı tarafında gerileme olsa da sekiz haftada kurdaki yükselişin önüne geçilemedi. 3-10 Kasım haftasında, hane halkının da döviz mevduatındaki düşüş hız kesti.

Yani normal dönemlerde yerleşikler kurlardaki yükselişi satış fırsatı olarak değerlendiriyor ve TL’deki değer kaybını da kısmen sınırlıyor. Ancak kurlardaki artışın devam edeceği beklentisi oluşursa, tam aksi yönde hareketle tekrar döviz alımı başlayabiliyor. İş Yatırım, buna 2013 son çeyrek ile 2015 ikinci çeyrekteki kur hareketlerini örnek gösteriyor.

Kurum analistleri, “Son haftadaki hareketin böyle bir algının başlangıcı olup olmadığını anlamak adına önümüzdeki haftalarda yurtiçi yerleşiklerin döviz mevduatını yakından takip edeceğiz” diyor.

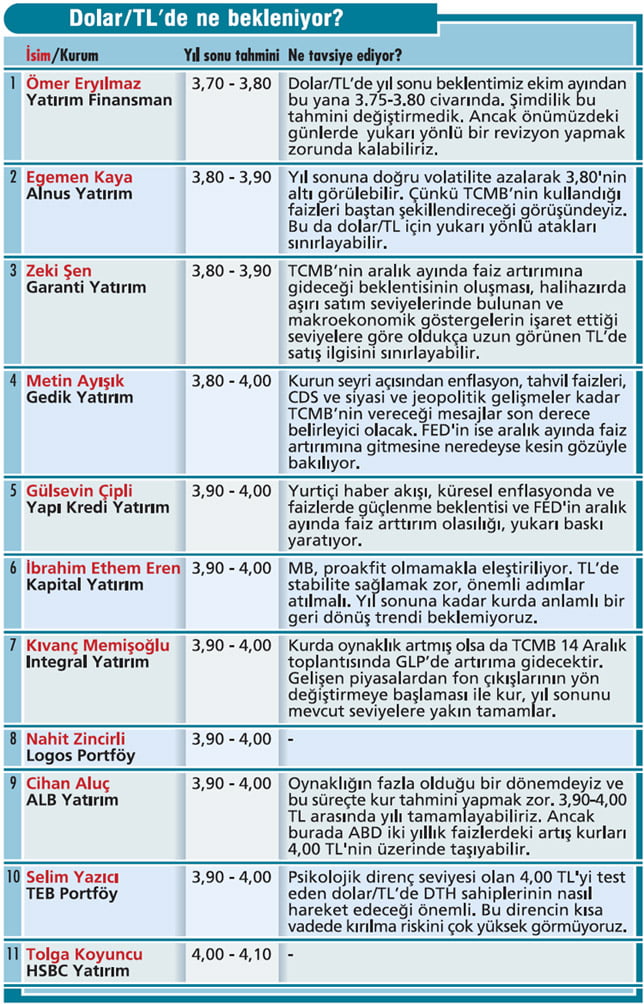

YIL SONUNDA 4,10 TL OLABİLİR

Doların TL karşısındaki yükselişi sert bir şekilde gerçekleşerek 3,95 sınırını geçti. Geçen hafta yaşanan bu hızlı yükselişin ardından piyasalarda tekrar doların 4 TL ve üzerine geleceği senaryoları konuşulmaya başlandı.

Uzmanlara göre, enflasyonun yüksek ve çift hane altına gelmediği ayrıca reel faizin düşük olduğu ortamda doların yükselişinin devamı gelebilir. Merkez Bankası’nın döviz risklerine karşılık getirdiği önlemler geçici bir düşüş sağlasa da trend yukarı yönlü olmaya devam ediyor.

TCMB’nin bir sonraki PPK toplantısı 14 Aralık’ta. Bu tarihe kadar 30 Ka-sım’da yayınlanacak olan Finansal İstikrar Raporu ve 5 Aralık tarihinde yayınlanacak olan 2018 Yılı Para ve Kur Politikası metninin basın toplantısıyla tanıtılacak olması sayesinde TCMB'nin en az iki defa da sözlü müdahale şansı olacak.

Bu kapsamda verilecek mesajlar ve atılacak olası adımlar kur tarafındaki tansiyonu önemli ölçüde düşürebilir. Yıl sonu için tahminlerini aldığımız uzmanlar ise dolar/TL’nin 3,70-4,10 arası bir bantta hareket etmesini bekliyor.

100 BAZ PUANLIK SIKILAŞTIRMA

Yatırım Finansman Genel Müdürü Ömer Eryılmaz, TCMB’nin yaklaşık 100 baz puanlık bir ek sıkılaştırma yapması durumunda ilk aşamada reel faiz belirsizliğinin önemli miktarda ortadan kaldırılacağını söylüyor. TCMB'nin elinin geçen ocak ayına kıyasla daha güçlü olduğunu vurgulayan Eryılmaz, “TCMB’nin ortalama fonlama faizinde yapacağı 100 baz puanlık bir ayarlama, TL’ye güvenin artmasına neden olabilir.

Geçen ocak ayına göre dolar verim eğrisi üzerindeki hareketler, gelişmekte olan ülkeler üzerinde baskı oluşturmuyor. Tam tersi dolar üzerinde baskı oluşturucu etkiye neden oluyor” diyor. Dolar/TL’nin bir haftalık zımni oynaklığının 15,29 seviyesine geldiğine, bu değerin bir ay önce bunun yarısı kadar olduğuna dikkat çeken Kapital Yatırım Genel Müdürü İbrahim Ethem Eren, “Son bir ayda TL’de değer kaybı yüzde 7,1 seviyesinde gerçekleşti” diyor.

İbrahim Ethem Eren, dolar/TL'deki artışı tetikleyecek faktörleri ise şöyle açıklıyor: “FED’in faiz artırımının yanında 2018’de de en az üç faiz artırımı yapacağını açıklaması, ABD'de vergi reformunun yılbaşından önce yasalaşması, ABD ve Türkiye ilişkilerini geren davalara ilişkin belirsizlik, NATO ve AB ile gerginliğin sürmesi, Merkez Bankası fonlamasının yükselen enflasyon ve piyasa faizleri karşısında yetersiz kalması.”

TCMB ETKİSİ

İbrahim Ethem Eren'e göre kurun ateşinin düşmesi için bu faktörlerde tersi durumun gerçekleşmesi, buna ek olarak TCMB'nin faizleri en az yüzde 3-3,5 reel faiz sağlayacak seviyeye yükseltmesi, Merkez Bankası'na güven duyulması, siyasilerin ve bakanların Merkez Bankası ile ilgili yorum yapmaktan kaçınması gerekiyor.

Gedik Yatırım Genel Müdürü Metin Ayışık ise yakın dönemde enflasyon görünümü ve Hazine’nin borçlanma ihtiyacında gözlenen artış gibi faktörlere artan siyasi-jeopolitik belirsizliklerin eklenmesinin kur tarafındaki tansiyonun artmasına yol açtığını belirtiyor.

Ayışık, “Merkez Bankası ta-rafından yakın dönemde alınan önlemler kurları dizginlemiş durumda ancak yüksek seviyelerdeki seyir devam ediyor. Yılın kalan bölümünde kurun seyri açısından enflasyon, tahvil faizleri, CDS ve siyasi-jeopolitik gelişmeler kadar TCMB’nin vereceği mesajlar da son derece belirleyici olacak” diyor.

PARİTE HAREKETLİ

Dolar/TL kadar olmasa da Euro/dolar paritesinde de hareketlilik var. Almanya’da hükümetin kurulamaması sonucu ufukta erken seçim görünmesi, Euro üzerinde aşağı yönlü eğilimin ağırlık kazanmasına neden oldu. Almanya’daki durumun ve Avrupa’da merkez hükümetlerin zayıflamasının, Avrupa Merkez Bankası’nın (ECB) para politikasından İngiltere ile Brexit sonrası ilişkilere kadar her şeyi etkileyebileceği ifade ediliyor.

Uzmanlara göre, burada belirleyici olacak unsur, ABD-Alman faiz spreadi ve verim eğrilerindeki değişim olacak. Teknik olarak 1,1760 olası tepki bölgesi direnci, bu seviyenin altı ise Euro’da satış bölgesi olarak görülüyor. Paritenin 1,1680 desteğine çekilebileceği de belirtiliyor.

Alnus Yatırım Genel Müdürü Egemen Kaya, “Paritenin kısa vadedeki gündemi şüphesiz Almanya’daki siyasi boşluk ve ABD’de vergi reformunun geleceği. Bu durum kısa vadede nette Euro üzerinde daha çok baskı yaratan bir ortam yaratıyor fakat 2018 için parkenin yönünü yukarı bekliyoruz” diyor.

Piyasaların özellikle 2018 yılında Euro Bölgesi’nde gözlenen ekonomik toparlanmayı fiyatlama eğiliminde olacağını söyleyen Garanti Yatırım Genel Müdürü Zeki Şen ise parkenin er ya da geç 1,20 eşiğini aşacağını düşünüyor. Ancak Şen, iki konuya dikkat ekiyor.

Bunları Almanya’daki siyasi belirsizlik ve ABD-Almanya tahvil faizleri arasındaki farkın dolar lehine açılması oluşturuyor. Bu faktörler pariteyi kısa vadede baskı altında tutabilir. Zeki Şen, paritenin kısa vadede 1,17 seviyesine yakın konsolide olduğunu belirtiyor.

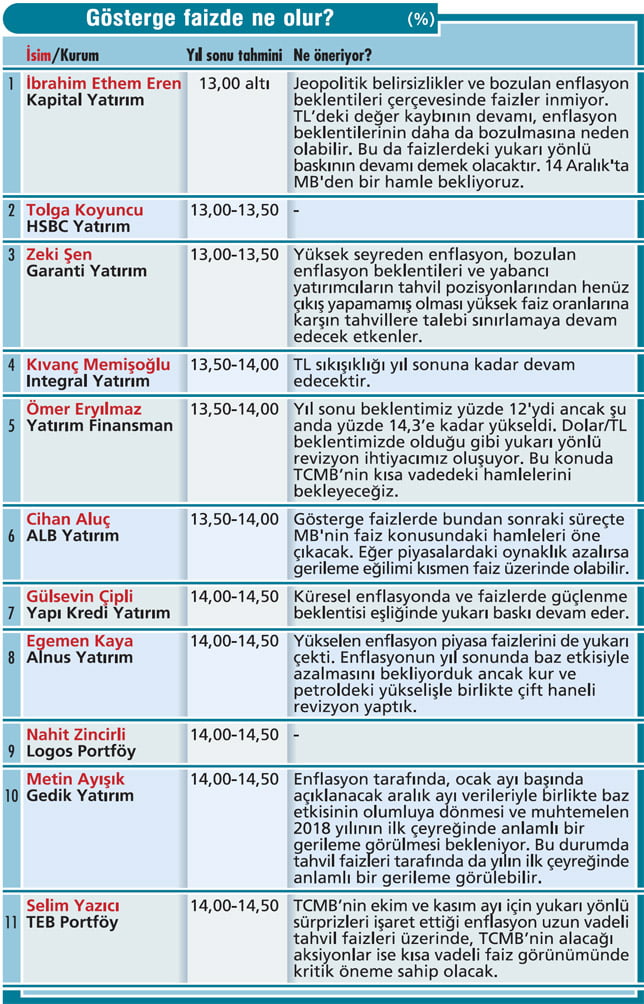

FAİZDE HEDEF YÜZDE 14,30

Uzmanlar, küresel enflasyonda ve faizlerde güçlenme beklentisi eşliğinde gösterge faizlerde yukarı baskının devam edeceğini tahmin ediyor. Enflasyonun yıl sonunda baz etkisiyle düşmesi beklenirken kur ve petroldeki yükselişle birlikte çift haneli revizyon yapılmasının bunda etkili olduğu ifade ediliyor.

Jeopolitik belirsizlikler de ana faktörlerin başında geliyor. TL’deki değer kaybının devamı, enflasyon beklentilerinin daha da bozulmasına neden olabilir. Bu da faizlerdeki yukarı yönlü baskının devamı demek olacak. 14 Aralık'ta MB'den bir hamle bekleyen uzmanlar tarafından yıl sonunda gösterge faiz için yüzde 13,00-14,30 aralığı hedef olarak gösteriliyor.

Zeki Şen, bu konuda şunları söylüyor: “Kısa vadede, TL dengelenene kadar tahvil piyasasındaki satış baskısının korunduğunu görebiliriz. Yüksek seyreden enflasyon, bozulan enflasyon beklentileri ve yabancı yatırımcıların tahvil pozisyonlarından henüz çıkış yapamamış olması yüksek faiz oranlarına karşın tahvillere talebi sınırlamaya devam edecek etkenler.

Gösterge tahvilin bileşik faizinin yılı yüzde 13,0-13,5 aralığında tamamlayabileceğini düşünüyoruz.” Selim Yazıcı’nın beklentisi ise yıl sonu itibarıyla gösterge faizde yüzde 14,00-14,50 bandındaki hareketin devam edeceği yönünde. Türkiye’nin tahvil piyasalarında negatif ayrışmanın sürdüğünü belirten Yazıcı, “Gelişmekte olan ülkelerin dört yıllık ortalama faizleri ile Türkiye’nin dört yıllık tahvil faizi arasındaki fark 550 baz puana yükselirken, 10 yıllık Türkiye tahvili ve Amerikan tahvili faizleri arasındaki fark en yüksek seviyesine ulaştı” diyor.

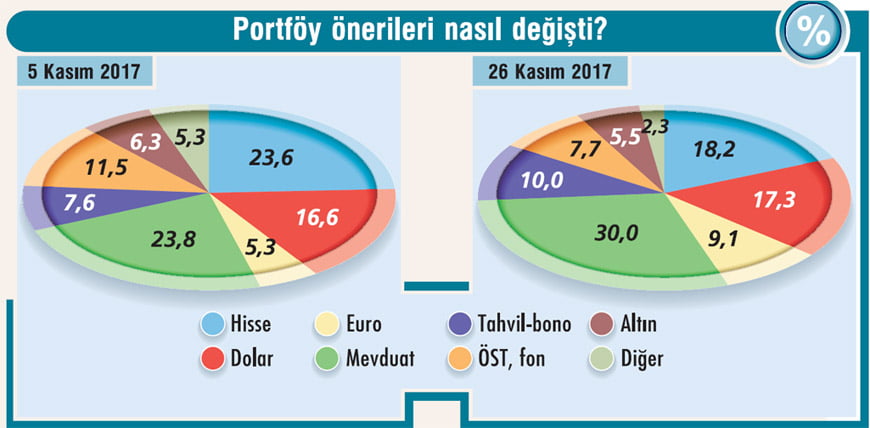

PORTFÖYDE MEVDUAT VE DÖVİZ ÖNE ÇIKTI

PORTFÖYDE MEVDUAT VE DÖVİZ ÖNE ÇIKTI

Ay başında yaptığımız anketteki portföy dağılımına göre son ankette hisse senedi oranının yüzde 23,6'dan yüzde 18,2'ye gerilediği görülüyor. Yine portföyde ağırlığı gerileyen bir diğer yatırım aracı da ÖST ve fon.

Portföyde ağırlığı artan yatırım araçlarına bakıldığında TL mevduat yüzde 30 payla öne çıkıyor. Döviz tarafının da ağırlığının artma eğiliminde olduğunu görüyoruz.

Portföyde hisse ağırlığını düşürmeye devam eden Alnus Yatırım, bu ağırlığı sabit getirili ürünlere dağıtıyor. Alnus Yatırım Genel Müdürü Egemen Kaya, "Portföyün yarısı hala döviz ve altında. Euro'nun dolara nispeten bir miktar zayıf kalabileceği görüşümüzden dolayı da dövizdeki ağırlığımız dolardan yana” diyor.

Garanti Yatırım faizlerde bir süre daha yüksek seyrin korunacağı beklentisiyle mevduat ve değişken faizli tahviller ile risk/getiri dengesine dikkat edilerek seçilecek ÖST'lerin cazip olacağı kanaatinde. Kurum, TL'de oynaklığın süreceği düşüncesiyle bir miktar da dolar ve halen cazip getirilere sahip USD cinsi Eurobondları öneriyor.

TALİP YILMAZ GÖZDE YENİOVA

[email protected] [email protected]

Merkez Bankası'nın hamleleri yetersiz bulunuyor. Piyasalar, 14 Aralık'taki PPK toplantısında bir faiz artırımının gelip gelmeyeceğini tartışıyor. Yatırımcı, “Yükseliş sürecek mi?" sorusuna yanıt arıyor.

İşte böyle bir ortamda MB'nin olası hamleleriyle birlikte başta döviz olmak üzere yatırım araçlarındaki beklentileri araştırdık.

Tabloları görmek için görsellere tıklayın.

Finansçı CEO'ların beklentilerini ve yatırımcılara tavsiyelerini aldık. Piyasalarda yüksek volatilite ile görünüm ciddi şekilde bozulmuş durumda.

İki yıllık gösterge tahvil faizi, 2009 yılından bu yana ilk kez yüzde 14,30’un üzerine çıkarak en yüksek seviyelerini gördü. Dolar/TL rekor üzerine rekor kırarak 3,97’leri gördü. Gram altın fiyatı da keza öyle.

Borsa ise 114.000 seviyesini gördükten sonra düzeltme eğiliminde. Piyasalar Merkez Bankası’nın hamlelerini yetersiz buluyor ve yüksek enflasyon ile yüksek faiz oranlarına ve FED’in faiz artırım hamlelerine dikkat çekerek, faiz artırımı yapması gerektiği vurgusunu yapıyor.

Bu anlamda gözler şimdiden 14 Aralık’taki Para Politikası Kurulu (PPK) toplantısına çevrilmiş durumda. Siyaset tarafında Merkez Bankası’na faiz ve enflasyon politikaları konusunda eleştiriler varken, Merkez’in nasıl bir yol izleyeceği ise merak konusu.

Tüm bu yaşananlardan hareketle, yatırımcının dalgalı piyasada yol haritasını, yatırım stratejisini belirlemeye çalıştık. Piyasanın önde gelen CEO’larından beklentilerini ve yatırım tavsiyelerini aldık. Bu dönemde özellikle öne çıkan Merkez Bankası politikalarını ve bunun kurlar ve faizlere etkilerini analiz ettik.

DALGALANMA NEDEN ARTTI?

Öncelikle piyasada yaşanan volatiliteyi iyi analiz etmek, anlamak gerekiyor. Türkiye özelinde yüksek seyretmeye devam eden enflasyon ve Merkez Bankası’nın faiz politikaları yakından izleniyor. Bu nedenle 14 Aralık’taki Merkez Bankası’nın faiz toplantısı kritik önemde.

Cumhurbaşkanlığı Başdanışmanı Cemil Ertem, TCMB’nin araç setinin son derece zengin olduğuna vurgu yaparak, “Banka eğer hedeflerin şaşacağına inanıyorsa adım atar” dedi ve TCMB’nin ortalama fonlama faizini yüzde 12,25’e çekme hamlesinin ardından 14 Aralık’taki PPK toplantısında faiz artırımı yapabileceğinin sinyalini verdi. Burada piyasada 100 baz puana kadar bir artırım olasılığı üzerinde durulmaya başlandı.

Türkiye tarafında yakından izlenen bir diğer konu da ABD’de İran ambar-gosunun delinmesiyle ilgili devam eden dava süreci. Burada Türk bankalarına kesilebilecek bir cezanın da gündemde olduğu ifade ediliyor. Kredi derecelendirme kuruluşları böyle bir cezanın banka notlarını etkileyeceğini kaydediyor.

Dışarıda ise ABD ve AB ile ilişkiler yakından izleniyor. Jeopolitik taraftaki gelişmelerin etkisi sınırlanmış olsa bile hala bir risk unsuru.

Ayrıca, ABD tarafındaki vergi reformuna ilişkin beklentiler ile 2018 yılında vitrinin çok büyük ölçüde değişeceği FED’e ilişkin beklentiler de doların küresel para birimlerine karşı oynaklığı üzerindeki en önemli belirleyiciler olmaya devam ediyor. Ancak sonuçta gelişmekte olan piyasalar tarafında Türkiye kadar bir bozulmanın olmadığı görülüyor.

MB'NİN HAMLELERİ YETERSİZ

Bundan sonraki süreçte piyasa için kritik öneme sahip konu, yukarıda da ifade ettiğimiz üzere, MerkezBankası’nın olası hamleleri. Çünkü hem kur hem de kısa vadeli tahvil faizlerindeki hareket, TCMB’nin şu ana kadar sunduğu çözümlerin yeterli olmadığını gösteriyor.

13 Aralık’ta toplanacak FED’in tavrının ve olası faiz artışından sonra ABD 10 yıllık faizlerinin seyrinin TCMB’nin alacağı aksiyonlar ve dolayısıyla kur üzerinde oldukça etkili olacağını söyleyen TEB Portföy Genel Müdürü Selim Yazıcı, “Bu dönemde TCMB’nin 14 Aralık tarihindeki toplantı ya da öncesinde nasıl adımlar atacağı dikkatle izlenecek” diyor.

Yine eylül başından itibaren artış trendinde olan döviz hesaplarına da vurgu yapan Yazıcı, döviz tevdiat hesabı (DTH) sahiplerinin nasıl hareket edeceğinin de kritik önem taşıdığını anlatıyor. Yazıcı, bu durumda MB’nin hem güven tazeleyip hem de faiz silahına dokunmadan başarılı olmasının zor bir görev olacağına vurgu yapıyor.

Piyasalarda yaşanan dalgalı hareketlerle ilgili olarak ABD’de Türkiye aleyhine yürüyen dava sürecinin öncelikli etkilerine dikkat çeken HSBC Yatırım Genel Müdürü Tolga Koyuncu, yüksek enflasyon ve reel olarak düşük faize de vurgu yapıyor. Koyuncu, MB’nin faiz artırarak piyasanın nabzını düşürmesi gerektiğini söylüyor.

DTH'LAR ÖNEMLİ GÖSTERGE

İş Yatırım’ın analizine göre, yatırımcının eylül ayı ortasına kadar döviz mevduatlarını 23,3 milyar dolar artırarak 162 milyar dolara taşıdığı görülüyor. Bu rakamın 96,7 milyar doları hane halkına ve 65,3 milyar doları şirketlere ait. Kurdaki artışla birlikte hane halkı döviz mevduatları son sekiz haftada 8,8 milyar dolar azaldı.

Şirketler ise döviz borcu yükümlülükleri nedeniyle bir değişikliğe gitmedi. Hane halkı tarafında gerileme olsa da sekiz haftada kurdaki yükselişin önüne geçilemedi. 3-10 Kasım haftasında, hane halkının da döviz mevduatındaki düşüş hız kesti.

Yani normal dönemlerde yerleşikler kurlardaki yükselişi satış fırsatı olarak değerlendiriyor ve TL’deki değer kaybını da kısmen sınırlıyor. Ancak kurlardaki artışın devam edeceği beklentisi oluşursa, tam aksi yönde hareketle tekrar döviz alımı başlayabiliyor. İş Yatırım, buna 2013 son çeyrek ile 2015 ikinci çeyrekteki kur hareketlerini örnek gösteriyor.

Kurum analistleri, “Son haftadaki hareketin böyle bir algının başlangıcı olup olmadığını anlamak adına önümüzdeki haftalarda yurtiçi yerleşiklerin döviz mevduatını yakından takip edeceğiz” diyor.

YIL SONUNDA 4,10 TL OLABİLİR

Doların TL karşısındaki yükselişi sert bir şekilde gerçekleşerek 3,95 sınırını geçti. Geçen hafta yaşanan bu hızlı yükselişin ardından piyasalarda tekrar doların 4 TL ve üzerine geleceği senaryoları konuşulmaya başlandı.

Uzmanlara göre, enflasyonun yüksek ve çift hane altına gelmediği ayrıca reel faizin düşük olduğu ortamda doların yükselişinin devamı gelebilir. Merkez Bankası’nın döviz risklerine karşılık getirdiği önlemler geçici bir düşüş sağlasa da trend yukarı yönlü olmaya devam ediyor.

TCMB’nin bir sonraki PPK toplantısı 14 Aralık’ta. Bu tarihe kadar 30 Ka-sım’da yayınlanacak olan Finansal İstikrar Raporu ve 5 Aralık tarihinde yayınlanacak olan 2018 Yılı Para ve Kur Politikası metninin basın toplantısıyla tanıtılacak olması sayesinde TCMB'nin en az iki defa da sözlü müdahale şansı olacak.

Bu kapsamda verilecek mesajlar ve atılacak olası adımlar kur tarafındaki tansiyonu önemli ölçüde düşürebilir. Yıl sonu için tahminlerini aldığımız uzmanlar ise dolar/TL’nin 3,70-4,10 arası bir bantta hareket etmesini bekliyor.

100 BAZ PUANLIK SIKILAŞTIRMA

Yatırım Finansman Genel Müdürü Ömer Eryılmaz, TCMB’nin yaklaşık 100 baz puanlık bir ek sıkılaştırma yapması durumunda ilk aşamada reel faiz belirsizliğinin önemli miktarda ortadan kaldırılacağını söylüyor. TCMB'nin elinin geçen ocak ayına kıyasla daha güçlü olduğunu vurgulayan Eryılmaz, “TCMB’nin ortalama fonlama faizinde yapacağı 100 baz puanlık bir ayarlama, TL’ye güvenin artmasına neden olabilir.

Geçen ocak ayına göre dolar verim eğrisi üzerindeki hareketler, gelişmekte olan ülkeler üzerinde baskı oluşturmuyor. Tam tersi dolar üzerinde baskı oluşturucu etkiye neden oluyor” diyor. Dolar/TL’nin bir haftalık zımni oynaklığının 15,29 seviyesine geldiğine, bu değerin bir ay önce bunun yarısı kadar olduğuna dikkat çeken Kapital Yatırım Genel Müdürü İbrahim Ethem Eren, “Son bir ayda TL’de değer kaybı yüzde 7,1 seviyesinde gerçekleşti” diyor.

İbrahim Ethem Eren, dolar/TL'deki artışı tetikleyecek faktörleri ise şöyle açıklıyor: “FED’in faiz artırımının yanında 2018’de de en az üç faiz artırımı yapacağını açıklaması, ABD'de vergi reformunun yılbaşından önce yasalaşması, ABD ve Türkiye ilişkilerini geren davalara ilişkin belirsizlik, NATO ve AB ile gerginliğin sürmesi, Merkez Bankası fonlamasının yükselen enflasyon ve piyasa faizleri karşısında yetersiz kalması.”

TCMB ETKİSİ

İbrahim Ethem Eren'e göre kurun ateşinin düşmesi için bu faktörlerde tersi durumun gerçekleşmesi, buna ek olarak TCMB'nin faizleri en az yüzde 3-3,5 reel faiz sağlayacak seviyeye yükseltmesi, Merkez Bankası'na güven duyulması, siyasilerin ve bakanların Merkez Bankası ile ilgili yorum yapmaktan kaçınması gerekiyor.

Gedik Yatırım Genel Müdürü Metin Ayışık ise yakın dönemde enflasyon görünümü ve Hazine’nin borçlanma ihtiyacında gözlenen artış gibi faktörlere artan siyasi-jeopolitik belirsizliklerin eklenmesinin kur tarafındaki tansiyonun artmasına yol açtığını belirtiyor.

Ayışık, “Merkez Bankası ta-rafından yakın dönemde alınan önlemler kurları dizginlemiş durumda ancak yüksek seviyelerdeki seyir devam ediyor. Yılın kalan bölümünde kurun seyri açısından enflasyon, tahvil faizleri, CDS ve siyasi-jeopolitik gelişmeler kadar TCMB’nin vereceği mesajlar da son derece belirleyici olacak” diyor.

PARİTE HAREKETLİ

Dolar/TL kadar olmasa da Euro/dolar paritesinde de hareketlilik var. Almanya’da hükümetin kurulamaması sonucu ufukta erken seçim görünmesi, Euro üzerinde aşağı yönlü eğilimin ağırlık kazanmasına neden oldu. Almanya’daki durumun ve Avrupa’da merkez hükümetlerin zayıflamasının, Avrupa Merkez Bankası’nın (ECB) para politikasından İngiltere ile Brexit sonrası ilişkilere kadar her şeyi etkileyebileceği ifade ediliyor.

Uzmanlara göre, burada belirleyici olacak unsur, ABD-Alman faiz spreadi ve verim eğrilerindeki değişim olacak. Teknik olarak 1,1760 olası tepki bölgesi direnci, bu seviyenin altı ise Euro’da satış bölgesi olarak görülüyor. Paritenin 1,1680 desteğine çekilebileceği de belirtiliyor.

Alnus Yatırım Genel Müdürü Egemen Kaya, “Paritenin kısa vadedeki gündemi şüphesiz Almanya’daki siyasi boşluk ve ABD’de vergi reformunun geleceği. Bu durum kısa vadede nette Euro üzerinde daha çok baskı yaratan bir ortam yaratıyor fakat 2018 için parkenin yönünü yukarı bekliyoruz” diyor.

Piyasaların özellikle 2018 yılında Euro Bölgesi’nde gözlenen ekonomik toparlanmayı fiyatlama eğiliminde olacağını söyleyen Garanti Yatırım Genel Müdürü Zeki Şen ise parkenin er ya da geç 1,20 eşiğini aşacağını düşünüyor. Ancak Şen, iki konuya dikkat ekiyor.

Bunları Almanya’daki siyasi belirsizlik ve ABD-Almanya tahvil faizleri arasındaki farkın dolar lehine açılması oluşturuyor. Bu faktörler pariteyi kısa vadede baskı altında tutabilir. Zeki Şen, paritenin kısa vadede 1,17 seviyesine yakın konsolide olduğunu belirtiyor.

FAİZDE HEDEF YÜZDE 14,30

Uzmanlar, küresel enflasyonda ve faizlerde güçlenme beklentisi eşliğinde gösterge faizlerde yukarı baskının devam edeceğini tahmin ediyor. Enflasyonun yıl sonunda baz etkisiyle düşmesi beklenirken kur ve petroldeki yükselişle birlikte çift haneli revizyon yapılmasının bunda etkili olduğu ifade ediliyor.

Jeopolitik belirsizlikler de ana faktörlerin başında geliyor. TL’deki değer kaybının devamı, enflasyon beklentilerinin daha da bozulmasına neden olabilir. Bu da faizlerdeki yukarı yönlü baskının devamı demek olacak. 14 Aralık'ta MB'den bir hamle bekleyen uzmanlar tarafından yıl sonunda gösterge faiz için yüzde 13,00-14,30 aralığı hedef olarak gösteriliyor.

Zeki Şen, bu konuda şunları söylüyor: “Kısa vadede, TL dengelenene kadar tahvil piyasasındaki satış baskısının korunduğunu görebiliriz. Yüksek seyreden enflasyon, bozulan enflasyon beklentileri ve yabancı yatırımcıların tahvil pozisyonlarından henüz çıkış yapamamış olması yüksek faiz oranlarına karşın tahvillere talebi sınırlamaya devam edecek etkenler.

Gösterge tahvilin bileşik faizinin yılı yüzde 13,0-13,5 aralığında tamamlayabileceğini düşünüyoruz.” Selim Yazıcı’nın beklentisi ise yıl sonu itibarıyla gösterge faizde yüzde 14,00-14,50 bandındaki hareketin devam edeceği yönünde. Türkiye’nin tahvil piyasalarında negatif ayrışmanın sürdüğünü belirten Yazıcı, “Gelişmekte olan ülkelerin dört yıllık ortalama faizleri ile Türkiye’nin dört yıllık tahvil faizi arasındaki fark 550 baz puana yükselirken, 10 yıllık Türkiye tahvili ve Amerikan tahvili faizleri arasındaki fark en yüksek seviyesine ulaştı” diyor.

PORTFÖYDE MEVDUAT VE DÖVİZ ÖNE ÇIKTIAy başında yaptığımız anketteki portföy dağılımına göre son ankette hisse senedi oranının yüzde 23,6'dan yüzde 18,2'ye gerilediği görülüyor. Yine portföyde ağırlığı gerileyen bir diğer yatırım aracı da ÖST ve fon.

Portföyde ağırlığı artan yatırım araçlarına bakıldığında TL mevduat yüzde 30 payla öne çıkıyor. Döviz tarafının da ağırlığının artma eğiliminde olduğunu görüyoruz.

Portföyde hisse ağırlığını düşürmeye devam eden Alnus Yatırım, bu ağırlığı sabit getirili ürünlere dağıtıyor. Alnus Yatırım Genel Müdürü Egemen Kaya, "Portföyün yarısı hala döviz ve altında. Euro'nun dolara nispeten bir miktar zayıf kalabileceği görüşümüzden dolayı da dövizdeki ağırlığımız dolardan yana” diyor.

Garanti Yatırım faizlerde bir süre daha yüksek seyrin korunacağı beklentisiyle mevduat ve değişken faizli tahviller ile risk/getiri dengesine dikkat edilerek seçilecek ÖST'lerin cazip olacağı kanaatinde. Kurum, TL'de oynaklığın süreceği düşüncesiyle bir miktar da dolar ve halen cazip getirilere sahip USD cinsi Eurobondları öneriyor.