1 Temmuz’da mali tatil başladı. Ancak bu mali tatilin ne kadar mali tatil olduğu tartışmalı. Ocak ayında yapılan yasal düzenlemeyle mali tatilin uygulama alanı oldukça daraltıldı. Bu durum özellikle beyannameler açısından geçerli.

1 Temmuz’da mali tatil başladı. Ancak bu mali tatilin ne kadar mali tatil olduğu tartışmalı. Ocak ayında yapılan yasal düzenlemeyle mali tatilin uygulama alanı oldukça daraltıldı. Bu durum özellikle beyannameler açısından geçerli.M. FATİH KÖPRÜ

[email protected]

www. vergidegundem. com

Meslek mensupları (muhasebeciler, mali müşavirler ve yeminli mali müşavirler) ile Maliye İdaresinde çalışanların yoğun iş stresinden uzaklaştırılmasını, daha verimli ve sağlıklı çalışmalarını sağlamak amacıyla getirilen “Mali tatil” düzenlemesi, 2007 yılından bu yana uygulanıyor. Her yılın temmuz ayının birinden yirmisine kadar geçerli. Buna göre bu yıl da 1 Temmuz Cuma günü başlayan mali tatil, 20 Temmuz Çarşamba akşamı sona erecek.

Görsele tıklayın.

Bu yılın başında çıkarılan yeni bir yasa ile mali tatil uygulamasında önemli değişiklikler yapıldı. Daha doğrusu aylık beyannameler açısından mali tatil neredeyse kaldırıldı diyebiliriz. Yasal olarak var ama mükellefler veya meslek mensuplarının her ay düzenli olarak doldurdukları beyannamelerin veriliş ve ödeme süreleri konusunda yapılan değişiklikler sonrasında temmuz ayının diğer aylardan hiçbir farkı kalmadı (en azından bu yıl için) diyebiliriz.

Bu yılın başında çıkarılan yeni bir yasa ile mali tatil uygulamasında önemli değişiklikler yapıldı. Daha doğrusu aylık beyannameler açısından mali tatil neredeyse kaldırıldı diyebiliriz. Yasal olarak var ama mükellefler veya meslek mensuplarının her ay düzenli olarak doldurdukları beyannamelerin veriliş ve ödeme süreleri konusunda yapılan değişiklikler sonrasında temmuz ayının diğer aylardan hiçbir farkı kalmadı (en azından bu yıl için) diyebiliriz.Bu hafta mali tatil uygulamasını, beyan ve ödeme süreleri, vergi incelemeleri ve dava açma süreleri açısından son değişiklikleri de dikkate alarak ele alacağız.

ÖTV, BSMVVE ŞANS OYUNLARI

Mali tatil süresinde verilmesi gereken bazı beyannameler var aslında. Özel tüketim vergisi (ÖTV), banka ve sigorta muameleleri vergisi (BSMV), özel iletişim vergisi ile şans oyunları vergisi beyannameleri gibi. 2011 yılındaki Danıştay kararı çerçevesinde bu vergilere ilişkin beyannameler ve ödeme süreleri de mali tatil kapsamında değerlendiriliyordu.

Bu yılın başlarında gerçekleştirilen değişiklik ile yukarıdaki beyannamelerle ilgili olarak mali tatil uygulanmayacağı hükmü yasaya eklendi. Böylelikle mali tatil süresi içinde olan neredeyse bütün beyannameler mali tatil kapsamı dışına çıkarılmış oldu.

Buna göre 2016 yılında; 16-30 Haziran dönemine ait petrol ve do-ğalgaz ürünlerine ilişkin özel tüketim vergisi beyannamelerinin 11 Temmuz'a, haziran dönemine ait diğer aylık ÖTV beyannameleri ile BSMV ve özel iletişim vergisi beyannamelerinin 15 Temmuz’a, şans oyunları vergisine ilişkin beyannamelerin ise 20 Temmuz'a kadar verilmesi gerekiyor. Bir de kaynak kullanımını destekleme fonu (KKDF) bildirimleri var. Onun da 15 Temmuz’a kadar verilmesi gerekiyor. Bu tarihlerin hepsi mali tatil içinde değil mi? Nerede kaldı mali tatil?

MUHTASAR VE KDV

Mükellefler tarafından her ay düzenli olarak verilen KDV, muhtasar ve damga vergisi beyannamelerinin verilme süreleri mali tatil içerisinde değil. Kural olarak mali tatil 20 Temmuz'da bitiyor ama KDV'nin 24’üne, muhtasar ve damga vergisi beyannamesinin ise 23'üne kadar verilmesi gerekiyor.

Ocak ayındaki yasa değişikliği öncesinde mali tatilin sona erdiği günü izleyen yedi gün içinde biten kanuni ve idari süreler de, mali tatilin son gününü izleyen tarihten itibaren yedinci günün mesai saati bitiminde sona ermiş sayılıyordu. Bu süre kısaltılıp beş güne indirildi.

Buna göre haziran dönemine ilişkin olup temmuz ayında verilmesi gereken KDV, damga vergisi ve muhtasar beyannamelerin verilme süresi 25 Temmuz Pazartesi akşamına uzamış oluyor. Aslında burada mali tatil dolayısıyla bir süre uzamasından bahsetmek doğru değil. En azından bu yıl için. Çünkü bu yıl 23 ve 24 Temmuz hafta sonuna geldiğinden, mali tatil olmasaydı da bu beyannameler zaten 25'ine kadar verilebilecekti. Önümüzdeki yıllarda, hafta sonuna rastlamadığı durumda, mali tatilin bu beyannamelerin verilme süreleri açısından avantajı sadece bir veya iki gün olacak.

ÖDEME SÜRESİ

Geçen yıllarda aynı ay içerisinde kalmak kaydıyla, mali tatil kapsamında uzayan beyanname verme süresinin son gününden itibaren üçüncü günün mesai saati bitimine kadar vergilerin ödenmesi mümkündü. Yani genellikle beyan süreleri 27'sine uzuyor, ödemeler de 30’una kadar yapılabiliyordu. Bu yıldan itibaren ödeme süresinde de değişiklik yapıldı. Buna göre verilme süresi mali tatil nedeniyle uzamış olan beyannamelerdeki (örneğin KDV, muhtasar, damga vergisi gibi) vergilerin, beyan tarihini takip eden gün içerisinde ödenmesi gerekiyor. 2016 yılı için bakarsak bu süre 26 Temmuz oluyor. Mali tatil olmasaydı da zaten 26 Temmuz’da ödeneceği için mali tatilin bu vergilerin ödeme sürelerine hiçbir etkisi olmuyor.

SGK PRİM BİLDİRGELERİ

Haziran dönemine ilişkin aylık prim ve hizmet belgelerinin normal olarak 23 Temmuz’a kadar verilmesi gerekiyor. Bizce bu belgelerin de mali tatil kapsamına girdiği açık. Ancak Sosyal Güvenlik Kurumu bu konuya ilişkin genel bir açıklama yapmak yerine, her yıl yayınladığı duyurularla konuya açıklık getirmeye çalışıyor.

Gerçi bu yıl için duyuruya gerek yok. 23 Temmuz zaten Cumartesi gününe geldiği ve yedi günlük süre de beş güne indirildiği için, her halükarda bildirgelerin verilmesi gereken son gün 25 Temmuz oluyor. Mali tatil, primlerin ödeme süresinde ise bir değişikliğe neden olmuyor. Temmuz sonuna (1 Ağus-tos’a) kadar ödenmesi gerekiyor.

VERGİ İNCELEMELERİ

Mali tatil süresince inceleme amacıyla defter ve belgelerin ibrazı istenemediği gibi mükellefin işyerinde incelemeye de başlanamıyor. Ancak bu kuralın bir istisnası var. O da mahkeme kararı veya Cumhuriyet Savcılıklarının talebi üzerine ya da Vergi Usul Kanunu hükümlerine göre yapılan aramalı incelemeler.

Mali tatilden önce ibraz edilmiş olan defter ve belgeler üzerinde ise incelemeye devam edilebiliyor. Ancak inceleme tamamlandığında mükellefin inceleme tutanağını im-zalamaya davet edilebilmesi için mali tatilin bitmesinin beklenmesi gerekiyor.

UZLAŞMA VE İNDİRİM

Mükellefler, kendilerine tebliğ edilen “vergi ve ceza ihbarnamesi” ile ilgili olarak “uzlaşma” talep edebiliyorlar. Sadece ceza (vergi ziyaı veya usulsüzlük) kesilmişse buna ilişkin olarak cezalarda indirim imkanından da yararlanılabiliyor. Bu durumda cezaların yarısı veya üçte biri siliniyor.

Her iki hakkın kullanılmasıyla ilgili olarak 30 günlük başvuru süresi söz konusu. Bu başvuru süreleri de mali tatil uygulamasından etkileniyor. Yani başvuru süresi mali tatil içerisinde (1-20 Temmuz) ise süreler, mali tatilin bitiminden itibaren yedi gün (27 Temmuz Çarşamba akşamına kadar) uzuyor.

DAVA AÇMA SÜRESİ

Yukarıdaki yöntemler yerine dava açma yoluna da gidilebilir. Bu durumda da ihbarnamenin tebliğ tarihinden itibaren 30 gün (ödeme emrine karşı açılan davalarda yedi gün) içerisinde dava açılması gerekiyor.

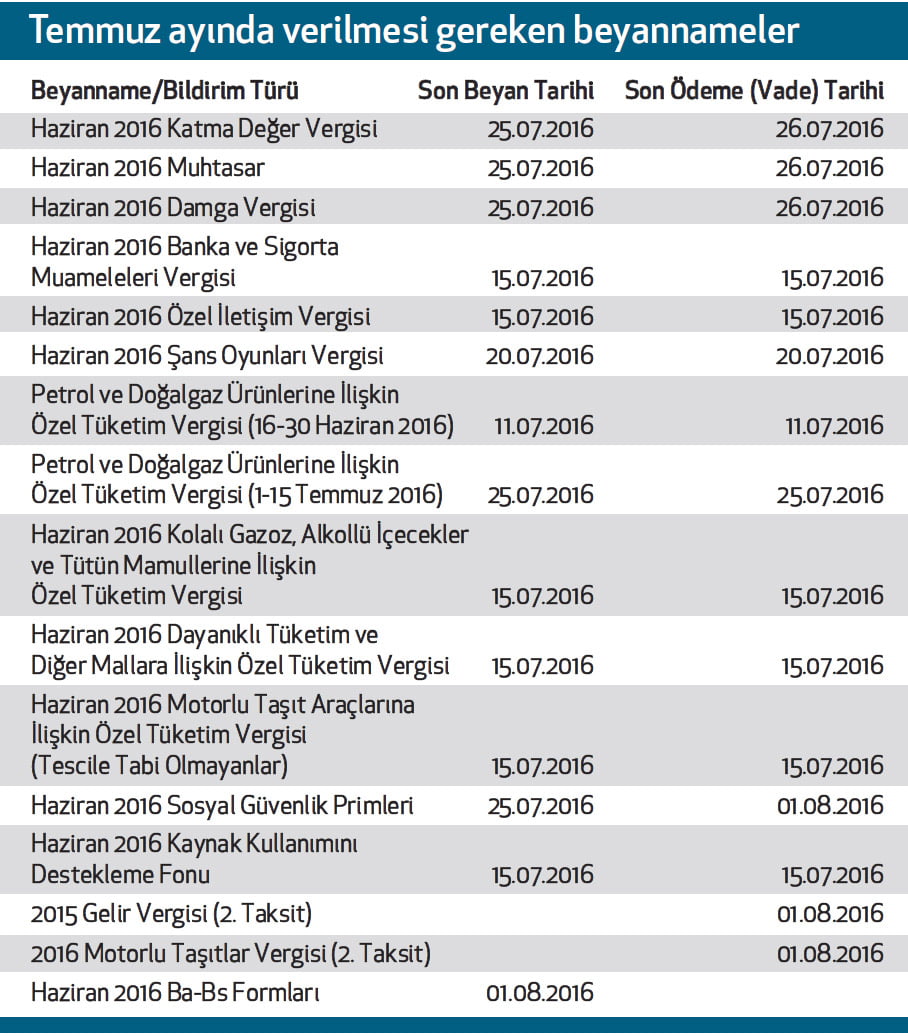

Dava açma süresinin mali tatile rastlaması halinde, süre, mali tatil devam ettiği müddetçe işlemiyor. Mali tatil nedeniyle uzayan dava açma süresinin son gününün vergi mahkemelerinin çalışmaya ara verme süresine (20 Temmuz-31 Ağustos) rastlaması durumunda ise dava açma süresi, çalışmaya ara vermenin sona erdiği günü izleyen günden itibaren yedi gün uzuyor. Mali tatil kapsamında temmuz ayı içerisinde verilmesi gereken bazı beyanname, bildirim ve ödeme sürelerini gösteren tablo aşağıda yer alıyor.