Bu ayın baş larında Orta Vadeli Program (OVP) yayımlandı. Ardından bu programdaki öngörüler kapsamında maliye bakanlığı tarafından hazırlanan 2017 yılı merkezi yönetim bütçe kanunu tasarısı meclis başkanlığı’na sunuldu.

larında Orta Vadeli Program (OVP) yayımlandı. Ardından bu programdaki öngörüler kapsamında maliye bakanlığı tarafından hazırlanan 2017 yılı merkezi yönetim bütçe kanunu tasarısı meclis başkanlığı’na sunuldu.

M. FATİH KÖPRÜ

[email protected]

www. vergidegundem. com

Vergi gelirlerindeki artış hedeflerine bakılırsa, 2017’de vergi oranlarında artış ihtimali gözden kaçırılmamalı. Bütçe sürecini başlatan ve yönlendiren, tüm kamu kesimi için esas alınacak temel makro ekonomik büyüklükleri tespit eden temel belge niteliğindeki Orta Vadeli Program (OVP) 6 Ekim’de Resmi Gazete’de yayımlandı.

Program 2017-2019 dönemindeki makro ekonomik öngörüleri içeriyor. Bu programdaki öngörüler kapsamında Maliye Bakanlığı tarafından hazırlanan 2017 Yılı Merkezi Yönetim Bütçe Kanunu Tasarısı da 17 Ekim’de Meclis Başkanlığı’na sunuldu.

Tasarı, Plan ve Bütçe Komisyonu’nda en fazla 55 gün sürecek olan görüşmelerin ardından Genel Kurul’a sevk edilecek. Genel Kurul’un da görüşmeler için 20 günlük bir süresi bulunuyor.

Bütün bu süreç sonunda Genel Kurul’da kabul edilen bütçe yasasının mali yılbaşından (1 Ocak) önce Resmi Gazete’de yayımlanması gerekiyor.

Yazımızda, OVP’de yer alan bazı makro ekonomik büyüklükler ile 2016 yılı bütçesindeki vergi gelirleri ve artış oranı üzerinde duracağız.

BÜYÜME

Orta Vadeli Program’da, dünya ve Türkiye ekonomisindeki gelişmeler ele alınıyor. IMF verilerine dayanılarak, dünya ekonomisinin 2016 yılında yüzde 3,1 oranında, 2017 yılında ise bir miktar toparlanarak yüzde 3,4 oranında büyüyeceğinin tahmin edildiği belirtiliyor.

Aynı yıllarda gelişmiş ekonomilerin yüzde 1,6 ve yüzde 1,8 oranlarında büyümesi bekleniyor. Programda ABD 2016 büyüme tahmininin yüzde 2,2’den yüzde 1,6’ya indirildiği belirtildikten sonra, 2017 yılında yüzde 2,2 oranında büyüme beklendiğine yer veriliyor.

Söz konusu büyüme oranlarının Euro Bölgesi’nde sırasıyla yüzde 1,7 ve yüzde 1,5, yükselen ve gelişmekte olan ekonomilerde ise yüzde 4,2 ve yüzde 4,6 olacağı tahmin ediliyor. Türkiye ekonomisinin ise 2016 yılında yüzde 3,2, 2017 yılında yüzde 4 oranında büyümesinin beklendiğine OVP’de yer veriliyor.

İŞSİZLİK VE ENFLASYON

Orta Vadeli Program’da Türkiye’deki işsizlik oranının 2016 yılında yüzde 10,5 olacağının tahmin edildiği belirtiliyor. Söz konusu oranın yıllar itibarıyla azalarak 2019 yılında yüzde 9,8 seviyelerine gerileyeceği öngörülüyor.

2016 yılı tüketici enflasyonunun (TÜFE) ise yüzde 7,5 olarak gerçekleşeceği öngörülüyor. Programda ayrıca tüketici enflasyonunun 2017 yılında yüzde 6,5’e gerileyeceği ve dönem sonunda (2019) yüzde 5 olarak gerçekleşeceği tahmini yer alıyor. Bu açıklamalar kapsamında orta vadeli programda yer alan Türkiye’nin temel ekonomik büyüklüklerinden bazıları Tablo 1’de özetleniyor.

BÜTÇE KALEMLERİ

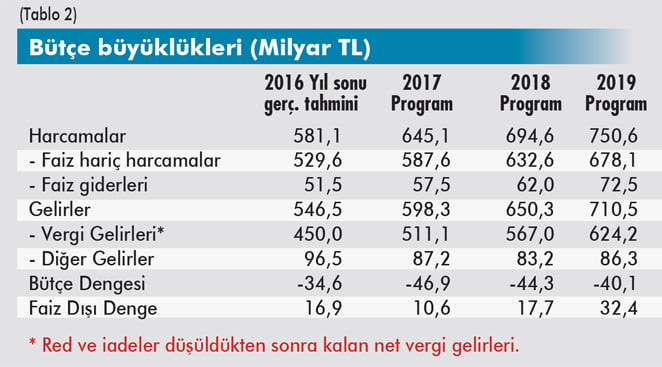

Merkezi yönetim bütçesinin 2016 yılı gerçekleşme tahminleri ile Orta Vadeli Program döneminde öngörülen bütçe büyüklükleri aşağıdaki Tablo 2’de yer alıyor.

Tablodan, 2016 yıl sonu gerçekleşme tahminlerine göre 2017 yılı bütçe giderlerinin yüzde 11, bütçe gelirlerinin ise yüzde 9,5 oranında artacağı görülüyor.

VERGİ GELİRLERİ

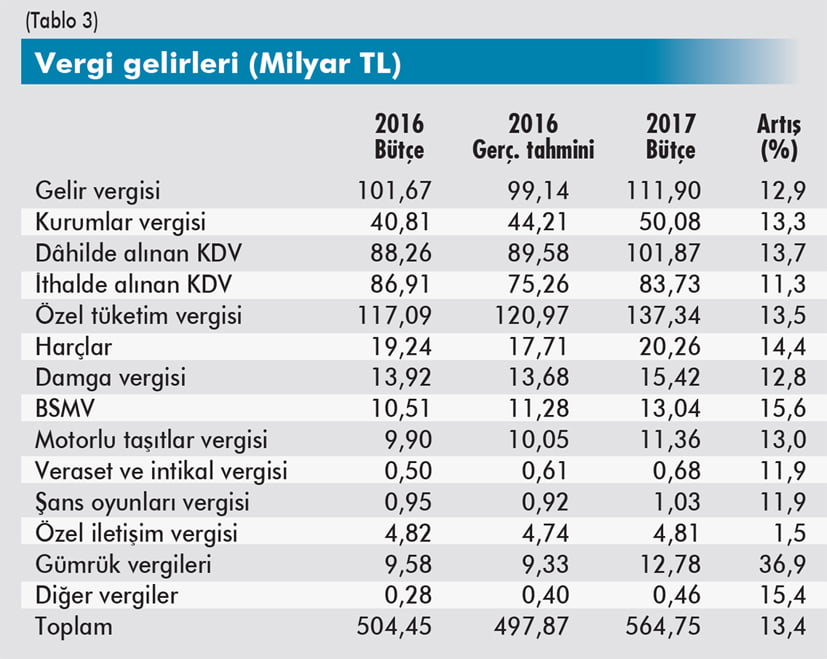

Vergi türleri itibarıyla 2017 bütçe büyüklükleri ve bunların 2016 yıl sonu gerçekleşme tahminleriyle (sekiz aylık gerçekleşmelere göre) karşılaştırılması aşağıdaki Tablo 3’te dikkatinize sunuluyor.

Tablodaki vergi gelirleri red ve iadeler dahil rakamlardır. Red ve iadeler düşüldükten sonra vergi gelirleri toplamı; 2016 bütçesinde 459,2 milyar lira, 2016 gerçekleşme tahmininde 450,0 milyar lira ve 2017 bütçesinde 511,1 milyar liradır.

YENİDEN DEĞERLEME ORANI

Gelelim yeniden değerleme oranı tahminimize. Bu yazıyı hazırladığımız tarihte ekim ayı enflasyonu açıklanmamış olduğundan, kesin olarak 2017 yeniden değerleme oranını söyleyemiyoruz. Ama bir tahminde bulunabiliriz.

Geçen yıl ekim ayında yurtiçi üretici fiyat endeksi (YİÜFE) azalmıştı. Biz bu yıl ekim ayında sıfır olacağını varsayarsak, ekimden ekime 12 aylık ortalamalara göre enflasyon oranı yüzde 3,76 olarak hesaplanıyor. Yani 2016 yılı yeniden değerleme oranının yüzde 3,7 ile yüzde 3,8 aralığında olacağını söylemek sanırız yanlış olmayacaktır.

MAKTU VERGİLERDE ARTIŞ

Motorlu taşıt vergilerinin tamamı ile bazı işlemlere ilişkin; harçlar, damga vergileri ve özel tüketim vergileri maktu (tutarsal) olarak belirleniyor. Maktu vergiler her yıl yeniden değerleme oranında artıyor.

Yeniden değerleme oranı tahminimize göre, 2017 yılında maktu vergilerin genel olarak yüzde 3,7-3,8 aralığında artacağını söyleyebiliriz. Bunun dışında vergi cezaları, gelir vergisi tarife dilimleri, günlük yemek istisnası ve konut kira gelirlerinde uygulanan istisna gibi bir çok vergisel tutar da yine bu oranda artacak.

2017 emlak vergilerinin ise yaklaşık yüzde 1,85 oranında (yeniden değerleme oranının yarısı) artacağını söyleyebiliriz. Ancak Bakanlar Kurulu’nun yukarıdaki bütün kalemler için farklı bir artış oranı belirleme yetkisinin olduğu da unutulmalı.

NİSPİ VERGİLER

Gelir ve kurumlar vergileri ile katma değer vergisi, BSMV gibi bazı vergiler nispi (oransal) olarak hesaplanıyor. Özel tüketim vergisi, harçlar ve damga vergilerinin bir kısmını da bunlara dahil edebiliriz.

Bu vergilerdeki artış ancak yasa veya Bakanlar Kurulu kararı ile (yasanın belirlediği çerçeve içinde) vergi oranlarının artırılması suretiyle gerçekleştirilebiliyor. Oran artışı dışında; ekonomideki büyüme veya kayıt dışı ekonomiyle etkin mücadele ve verginin tabana yayılmasının sağlanması suretiyle de bu vergi gelirlerin¬de artış sağlanması mümkün.

GÜMRÜK VERGİSİNE DİKKAT

Vergi artış oranlarına ilişkin tabloda gözünüze çarpmıştır. En yüksek artış oranı gümrük vergisinde. 2017 yılında yaklaşık yüzde 37 oranında artacağı öngörülüyor. Bunun gümrük vergisi alınan ülkelerden yapılan ithalat artışıyla açıklanması mümkün değil. İthalatta ilave gümrük vergileri yolda diyebiliriz herhalde.

Diğer vergilerdeki artış oranı da çarpıcı. Toplamda yüzde 13’ün üzerinde bir artıştan bahsediyoruz. Sadece büyüme ve enflasyon oranları dikkate alınarak bu artış açıklanamaz. Vergi oranlarında bir artış yapılıp yapılmayacağına ilişkin bugüne kadar bir açıklama duymadık.

Öngörülen artışın bir kısmının vergi borçlarının yapılandırılması yasası kapsamında tahsil edilecek vergilerden karşılanacağı düşünülse de, yılında vergi oranlarında bir artış ihtimali gözden kaçırılmamalı.

larında Orta Vadeli Program (OVP) yayımlandı. Ardından bu programdaki öngörüler kapsamında maliye bakanlığı tarafından hazırlanan 2017 yılı merkezi yönetim bütçe kanunu tasarısı meclis başkanlığı’na sunuldu.M. FATİH KÖPRÜ

[email protected]

www. vergidegundem. com

Vergi gelirlerindeki artış hedeflerine bakılırsa, 2017’de vergi oranlarında artış ihtimali gözden kaçırılmamalı. Bütçe sürecini başlatan ve yönlendiren, tüm kamu kesimi için esas alınacak temel makro ekonomik büyüklükleri tespit eden temel belge niteliğindeki Orta Vadeli Program (OVP) 6 Ekim’de Resmi Gazete’de yayımlandı.

Program 2017-2019 dönemindeki makro ekonomik öngörüleri içeriyor. Bu programdaki öngörüler kapsamında Maliye Bakanlığı tarafından hazırlanan 2017 Yılı Merkezi Yönetim Bütçe Kanunu Tasarısı da 17 Ekim’de Meclis Başkanlığı’na sunuldu.

Tasarı, Plan ve Bütçe Komisyonu’nda en fazla 55 gün sürecek olan görüşmelerin ardından Genel Kurul’a sevk edilecek. Genel Kurul’un da görüşmeler için 20 günlük bir süresi bulunuyor.

Bütün bu süreç sonunda Genel Kurul’da kabul edilen bütçe yasasının mali yılbaşından (1 Ocak) önce Resmi Gazete’de yayımlanması gerekiyor.

Yazımızda, OVP’de yer alan bazı makro ekonomik büyüklükler ile 2016 yılı bütçesindeki vergi gelirleri ve artış oranı üzerinde duracağız.

BÜYÜME

Orta Vadeli Program’da, dünya ve Türkiye ekonomisindeki gelişmeler ele alınıyor. IMF verilerine dayanılarak, dünya ekonomisinin 2016 yılında yüzde 3,1 oranında, 2017 yılında ise bir miktar toparlanarak yüzde 3,4 oranında büyüyeceğinin tahmin edildiği belirtiliyor.

Aynı yıllarda gelişmiş ekonomilerin yüzde 1,6 ve yüzde 1,8 oranlarında büyümesi bekleniyor. Programda ABD 2016 büyüme tahmininin yüzde 2,2’den yüzde 1,6’ya indirildiği belirtildikten sonra, 2017 yılında yüzde 2,2 oranında büyüme beklendiğine yer veriliyor.

Söz konusu büyüme oranlarının Euro Bölgesi’nde sırasıyla yüzde 1,7 ve yüzde 1,5, yükselen ve gelişmekte olan ekonomilerde ise yüzde 4,2 ve yüzde 4,6 olacağı tahmin ediliyor. Türkiye ekonomisinin ise 2016 yılında yüzde 3,2, 2017 yılında yüzde 4 oranında büyümesinin beklendiğine OVP’de yer veriliyor.

İŞSİZLİK VE ENFLASYON

Orta Vadeli Program’da Türkiye’deki işsizlik oranının 2016 yılında yüzde 10,5 olacağının tahmin edildiği belirtiliyor. Söz konusu oranın yıllar itibarıyla azalarak 2019 yılında yüzde 9,8 seviyelerine gerileyeceği öngörülüyor.

2016 yılı tüketici enflasyonunun (TÜFE) ise yüzde 7,5 olarak gerçekleşeceği öngörülüyor. Programda ayrıca tüketici enflasyonunun 2017 yılında yüzde 6,5’e gerileyeceği ve dönem sonunda (2019) yüzde 5 olarak gerçekleşeceği tahmini yer alıyor. Bu açıklamalar kapsamında orta vadeli programda yer alan Türkiye’nin temel ekonomik büyüklüklerinden bazıları Tablo 1’de özetleniyor.

BÜTÇE KALEMLERİ

Merkezi yönetim bütçesinin 2016 yılı gerçekleşme tahminleri ile Orta Vadeli Program döneminde öngörülen bütçe büyüklükleri aşağıdaki Tablo 2’de yer alıyor.

Tablodan, 2016 yıl sonu gerçekleşme tahminlerine göre 2017 yılı bütçe giderlerinin yüzde 11, bütçe gelirlerinin ise yüzde 9,5 oranında artacağı görülüyor.

VERGİ GELİRLERİ

Vergi türleri itibarıyla 2017 bütçe büyüklükleri ve bunların 2016 yıl sonu gerçekleşme tahminleriyle (sekiz aylık gerçekleşmelere göre) karşılaştırılması aşağıdaki Tablo 3’te dikkatinize sunuluyor.

Tablodaki vergi gelirleri red ve iadeler dahil rakamlardır. Red ve iadeler düşüldükten sonra vergi gelirleri toplamı; 2016 bütçesinde 459,2 milyar lira, 2016 gerçekleşme tahmininde 450,0 milyar lira ve 2017 bütçesinde 511,1 milyar liradır.

YENİDEN DEĞERLEME ORANI

Gelelim yeniden değerleme oranı tahminimize. Bu yazıyı hazırladığımız tarihte ekim ayı enflasyonu açıklanmamış olduğundan, kesin olarak 2017 yeniden değerleme oranını söyleyemiyoruz. Ama bir tahminde bulunabiliriz.

Geçen yıl ekim ayında yurtiçi üretici fiyat endeksi (YİÜFE) azalmıştı. Biz bu yıl ekim ayında sıfır olacağını varsayarsak, ekimden ekime 12 aylık ortalamalara göre enflasyon oranı yüzde 3,76 olarak hesaplanıyor. Yani 2016 yılı yeniden değerleme oranının yüzde 3,7 ile yüzde 3,8 aralığında olacağını söylemek sanırız yanlış olmayacaktır.

MAKTU VERGİLERDE ARTIŞ

Motorlu taşıt vergilerinin tamamı ile bazı işlemlere ilişkin; harçlar, damga vergileri ve özel tüketim vergileri maktu (tutarsal) olarak belirleniyor. Maktu vergiler her yıl yeniden değerleme oranında artıyor.

Yeniden değerleme oranı tahminimize göre, 2017 yılında maktu vergilerin genel olarak yüzde 3,7-3,8 aralığında artacağını söyleyebiliriz. Bunun dışında vergi cezaları, gelir vergisi tarife dilimleri, günlük yemek istisnası ve konut kira gelirlerinde uygulanan istisna gibi bir çok vergisel tutar da yine bu oranda artacak.

2017 emlak vergilerinin ise yaklaşık yüzde 1,85 oranında (yeniden değerleme oranının yarısı) artacağını söyleyebiliriz. Ancak Bakanlar Kurulu’nun yukarıdaki bütün kalemler için farklı bir artış oranı belirleme yetkisinin olduğu da unutulmalı.

NİSPİ VERGİLER

Gelir ve kurumlar vergileri ile katma değer vergisi, BSMV gibi bazı vergiler nispi (oransal) olarak hesaplanıyor. Özel tüketim vergisi, harçlar ve damga vergilerinin bir kısmını da bunlara dahil edebiliriz.

Bu vergilerdeki artış ancak yasa veya Bakanlar Kurulu kararı ile (yasanın belirlediği çerçeve içinde) vergi oranlarının artırılması suretiyle gerçekleştirilebiliyor. Oran artışı dışında; ekonomideki büyüme veya kayıt dışı ekonomiyle etkin mücadele ve verginin tabana yayılmasının sağlanması suretiyle de bu vergi gelirlerin¬de artış sağlanması mümkün.

GÜMRÜK VERGİSİNE DİKKAT

Vergi artış oranlarına ilişkin tabloda gözünüze çarpmıştır. En yüksek artış oranı gümrük vergisinde. 2017 yılında yaklaşık yüzde 37 oranında artacağı öngörülüyor. Bunun gümrük vergisi alınan ülkelerden yapılan ithalat artışıyla açıklanması mümkün değil. İthalatta ilave gümrük vergileri yolda diyebiliriz herhalde.

Diğer vergilerdeki artış oranı da çarpıcı. Toplamda yüzde 13’ün üzerinde bir artıştan bahsediyoruz. Sadece büyüme ve enflasyon oranları dikkate alınarak bu artış açıklanamaz. Vergi oranlarında bir artış yapılıp yapılmayacağına ilişkin bugüne kadar bir açıklama duymadık.

Öngörülen artışın bir kısmının vergi borçlarının yapılandırılması yasası kapsamında tahsil edilecek vergilerden karşılanacağı düşünülse de, yılında vergi oranlarında bir artış ihtimali gözden kaçırılmamalı.