TL cinsinden menkul kıymetlere ilgiyi artırmak daha doğrusu döviz talebini kısmak amacıyla tevkifat oranları da bir araç olarak kullanılabiliyor. 1 Mayıs'ta çıkan karar ile menkul kıymet gelirlerinde geçerli olan tevkifat oranlarında değişiklikler yapıldı.

Başta borsa ve tahvil kazançları olmak üzere menkul kıymet gelirlerinin birçoğu ile mevduat hesapları kaynakta kesinti (tevkifat-stopaj) yoluyla vergilendiriliyor. Vergi kesintisi, işlemlere aracılık eden banka veya aracı kurumlar tarafından yapılıyor ve vergi dairesine yatırılıyor.

Özellikle TL cinsinden menkul kıymetlere ilgiyi artırmak daha doğrusu döviz talebini kısmak amacıyla tevkifat oranları da bir araç olarak kullanılabiliyor. Bu kapsamda geçtiğimiz yıllarda TL mevduatlar başta olmak üzere TL cinsinden bazı menkul kıymetlerin stopaj oranları azaltılmıştı. Hatta bazı durumlarda sıfıra indirilmişti. Çeşitli Cumhurbaşkanı Kararları ile bu uygulamaların süreleri uzatılmıştı.

En son 1 Mayıs'ta çıkan karar ile eski yüksek oranlara çıka-rılmasa da bazı menkul kıymet gelirlerindeki stopaj oranının yükseltildiğini, bazı gelirler için geçerli olan indirimli oranların uygulama süresinin ise uzatıldığını görüyoruz. Bu yazımızda son karar çerçevesinde mevduat ve menkul kıymet gelirlerinde geçerli olan tevkifat oranlarına değineceğiz.

DÖVİZ TEVDİAT FAİZLERİ

Geçtiğimiz yılın haziran ayında, döviz tevdiat hesaplarından elde edilen faizler ile döviz katılma hesaplarından sağlanan kâr paylarına ilişkin stopaj oranı hesabın vadesine bakılmaksızın yüzde 20 olarak belirlenmişti. Böylelikle dövizli mevduat ve döviz katılma hesapları için vadeye göre farklı tevkifat oranı uygulamasından vazgeçilerek, tekli oran uygulamasına (yüzde 20) geçilmiş oldu. Yeni oran 28 Haziran 2023 tarihinden itibaren açılan veya vadesi yenilenen döviz tevdiat hesapları ile döviz katılma hesaplarına uygulanıyor.

TL MEVDUAT FAİZLERİ

Türk lirası mevduat faizlerine uygulanan tevkifat oranı çok sık değişikliğe uğruyor. Oran vadeye göre üçlü bir ayrım yapılmak suretiyle belirleniyor. Altı aya kadar (altı ay dahil) vadeli, bir yıla kadar vadeli (bir yıl dahil) ve bir yıldan uzun vadeli hesaplar için vade uzadıkça azalan stopaj oranları söz konusu.

Yukarıdaki sıraya göre yüzde 15, yüzde 12 ve yüzde 10 olarak uygulanan tevkifat oranları, TL mevduat ve katılma hesaplarını cazip kılmak amacıyla 30 Eylül 2020 tarihinde geçici olarak aynı sırayla yüzde 5, yüzde 3 ve yüzde 0'a düşürülmüştü. Ardından birçok kez yapılan uzatmalarla düşük oranlı tevkifat uygulamasında 30 Nisan 2024 tarihine kadar gelindi.

Son yayımlanan kararla, 1 Mayıs 2024 ile 31 Temmuz 2024 tarihleri arasında (bu tarih dahil) açılan veya vadesi bu tarihler arasında yenilenen hesaplara ödenen faizlerden kesilecek vergilerin oranı, yukarıda yer verilen vadelere göre sırasıyla yüzde 7,5, yüzde 5 ve yüzde 2,5'a yükseltildi.

Vadesiz hesaplara bir faiz ödemesi söz konusu olduğunda, altı aya kadar (altı ay dahil) vadeli mevduatlar için geçerli olan oranlar uygulanıyor. Yukarıda yer verdiğimiz tevkifat oranları katılım bankaları tarafından TL cinsinden katılım hesaplarına ödenen kâr payları için de geçerli.

Bu arada enflasyon oranına bağlı olarak değişken faiz oranı uygulanan bir yıldan uzun vadeli hesaplarda yüzde 0 tevkifat uygulaması devam ediyor.

Kur korumalı vadeli mevduat/katılma hesapları için geçerli olan yüzde 0 oranlı tevkifatın süresinin de 31 Temmuz 2024 tarihine kadar uzatıldığını hatırlatmak isteriz.

YATIRIM FONLARI

Portföyünde döviz cinsinden kıymetler bulunan yatırım fonlarından sağlanan gelirler tevkifat kapsamında bulunuyor. Bunlarda bir değişiklik yok. Cumhurbaşkanı kararındaki ifadeyle; değişken, karma, eurobond, dış borçlanma, yabancı, serbest fonlar ile unvanında döviz ifadesi geçen yatırım fonlarından sağlanan gelirlerden yüzde 10 oranında tevkifat yapılmaya devam ediliyor.

23 Aralık 2020 tarihinden itibaren iktisap edilen ve yukarıdaki fonlar dışında kalan yatırım fonlarından (portföyleri TL cinsinden kıymetlerden oluşan) elde edilen gelirlerde ise tevkifat oranı geçici olarak sıfıra

indirilmişti. Ardından bu uygulamanın süresi çeşitli Cumhurbaşkanı kararları ile uzatılmış en son uzatma 30 Nisan 2024 tarihine kadar yapılmıştı.

Yeni yayımlanan karar ile 1 Mayıs 2024 ile 31 Temmuz 2024 tarihleri arasında (bu tarih dahil) iktisap edilen, portföyünde dövizli kıymet bulundurmayan yatırım fonlarından elde edilen gelirler için stopaj oranı yüzde 0'dan yüzde 7,5'e yükseltildi.

DEVLET TAHVİLLERİ

Normalde yüzde 10 oranında stopaja tabi iken 22 Aralık 2021 tarihinden itibaren iktisap edilen Devlet tahvili ve Hazine bonolarının stopajı geçici olarak yüzde 0'a indirilmişti. Aynı şekilde yine bu tarihten itibaren iktisap edilen Hazine Müsteşarlığı Varlık Kiralama A.Ş.'nin (HM VKŞ) ihraç ettiği kira sertifikalarının stopajı da yüzde 0 olarak belirlenmişti. Ardından bu uygulamanın süresi de çeşitli Cumhurbaşkanı kararları ile uzatılmıştı.

Mayısın ilk günü yayımlanan bir karar ile bu menkul kıymet gelirleri için geçerli olan sıfır stopaj uygulamasının süresi bir kez daha uzatıldı. Buna göre 22 Aralık 2021 ile 31 Temmuz 2024 (bu tarih dahil) arasında iktisap edilen yukarıdaki menkul kıymetlerden elde edilen gelirler üzerinden vergi kesintisi yapılmayacak.

BANKA TAHVİLLERİ

23 Aralık 2020 tarihinden itibaren iktisap edilen, bankalarca ihraç edilen tahvil ve bonolar ile fon kullanıcısının bankalar olduğu varlık kiralama şirketlerince ihraç edilen kira sertifikalarından elde edilen gelir ve kazançlardan yapılacak stopaj oranları, tahvil veya kira sertifikasının vadesine veya elde tutma süresine bağlı

olarak yüzde 5, yüzde 3 ve yüzde 0 olarak belirlenmişti. Geçici olarak yapılan bu düzenlemenin süresi çeşitli Cumhurbaşkanı kararları ile uzatılmıştı.

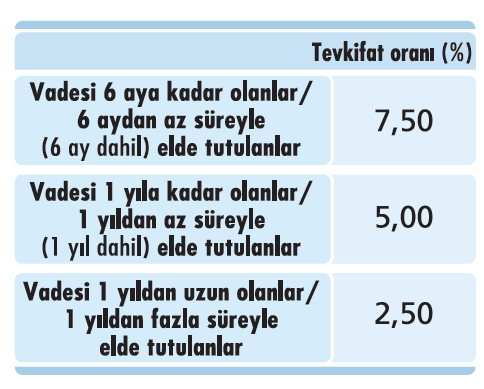

Bu kez söz konusu oran indirimlerinin süresinin uzatılmadığını aksine oranların yükseltildiğini görüyoruz. Buna göre 1 Mayıs 2024 ile 31 Temmuz 2024 tarihleri arasında iktisap edilen yukarıdaki menkul kıymetlerden elde edilen gelir ve kazançlardan yandaki tablodaki oranlarda tevkifat yapılacaktır.

VARLIĞA DAYALI MENKUL KIYMETLER

28 Haziran 2022 tarihinden itibaren iktisap edilen, ipotek finansmanı kuruluşlarınca ihraç edilen bazı menkul kıymetlerden elde edilen gelir ve kazançlar üzerinden hesaplanması gereken stopajın oranı yüzde 5 olarak belirlenmişti. Ardından bu uygulamanın süresi çeşitli Cumhurbaşkanı kararları ile uzatılmış en son uzatma 30 Nisan 2024 tarihine kadar yapılmıştı.

Yukarıdaki stopaj oranı 1 Mayıs günü yayımlanan Cumhurbaşkanı kararı ile yüzde 5'ten yüzde 7,5'e yükseltildi. Buna göre, 1 Mayıs 2024 ile 31 Temmuz 2024 tarihleri arasında (bu tarih dahil) iktisap edilen, ipotek finansmanı kuruluşlarınca (bu şirketlerin kurucusu olduğu varlık finansmanı fonları ve konut finansmanı fonları dahil) ihraç edilen;

- Varlığa dayalı menkul kıymetlerden,

- İpoteğe dayalı menkul kıymetlerden,

- İpotek teminatlı menkul kıymetlerden ve

- Varlık teminatlı menkul kıymetlerden,

elde edilen gelir ve kazançlarda stopaj oranı yüzde 7,5 olarak uygulanacaktır.