Piyasalarda "Faiz süründürür, dolar ise öldürür" diye bir söz vardır. Geçen hafta içinde dolar/TL 4,92'yi görünce TC Merkez Bankası nihayet faizi 300 baz puan artırdı. Şimdi piyasalarda, "Yükseliş bitti mi? Bu artış yeterli mi?" konusu tartışılıyor.

TALİP YILMAZ CEREN ORAL

[email protected] [email protected]

Bu süreçte, "Kur, yukarı hareketine devam edecek mi? Merkez Bankası ne yapacak?" soruları gündemde. Kapak haberinde bu sorulara yanıt aradık. Finans kesiminden 13 isimle yaptığımız küçük anketle piyasaların nabzını tuttuk.

piyasaların yaşanan gelişmelerle birlikte başı dönmüş durumda. Rakamlarla ifade edelim: 1 dolar 27 Nisan'da 4,04 TL, 4 Mayıs'ta 4,23 TL, 11 Mayıs'ta 4,31 TL, 18 Mayıs'ta 4,49 TL, 23 Mayıs'ta 4,92 TL oldu.

Tabloları görmek için görsellere tıklayın.

Bu artıştan sonra TCMB'nin 300 baz puanlık faiz hamlesiyle 4,54'e inen kur, ardından 4,70 TL seviyelerine çıktı. TCMB, daha sonra iki hamle daha yaptı. Önce uzlaşmalı döviz satım ihale takvimini güncelledi, ardından reeskont kredi ödemelerinde kuru 4,20'de sabitledi.

Bundan sonra TCMB'nin TL'nin değerini koruma adına aktif rol üstlenmeye devam etmesi gerekiyor. Uzmanlara göre, TCMB'nin uygulayabileceği en iyi önlemlerden biri, bundan sonraki adımı sadeleşme şeklinde atmak olabilir.

Özetle, Geç Likidite Penceresi (GLP) ile politika faizi arasındaki makası daraltmak. Bunun hem sıkılaşma hem öngörülebilirlik hem de kredibilite açısından olumlu etki yapacağına inanılıyor. Piyasada ise 7 Haziran veya öncesinde yeni bir faiz artırımı hamlesinin gelebileceği yorumları da yapılıyor.

Çünkü 4,92'yi gören kurda yaşanan gevşeme sonrası, şirketlerin döviz ihtiyacı nedeniyle alıma devam edebileceği ve TCMB'nin kurda artışa izin vermemek adına yeni artırım yapabileceği ifade ediliyor. Bunun yanında kurdaki aşağı hareketlerin ise sınırlı olduğu ve 4,50'nin altına sarkmalarda yeni alımların artabileceği yorumları yapılıyor.

ANKET YAPTIK

Peki, dolar kuruna ne oldu da freni kopmuş kamyon gibi gitti? Yine TCMB'nin bankalara GLP'den borç verme faizini yüzde 13,5'den yüzde 16,5'e yükseltmesiyle kur için şimdilik sular duruldu mu? Yatırımcı parasını ne yapmalı? İşte bu kritik süreçte bu sorulara yanıt aradık, uzmanlara danıştık.

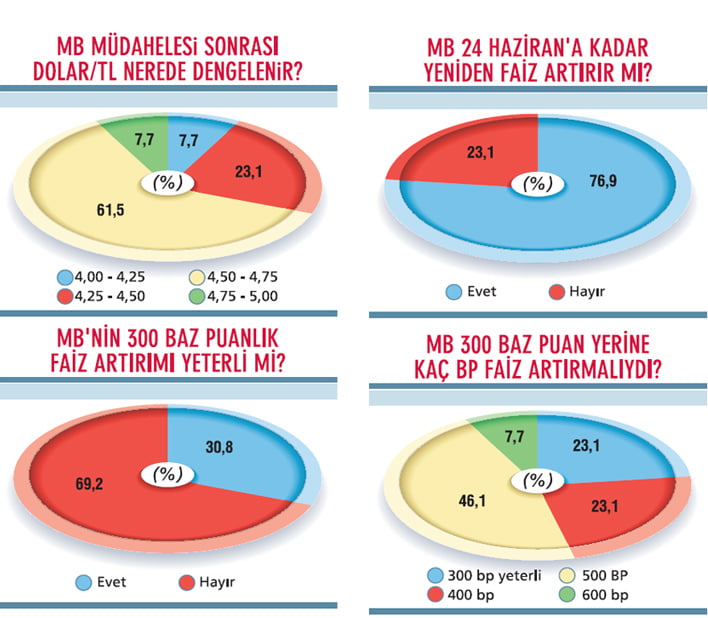

13 finansçı uzmanıyla yaptığımız küçük anketle Merkez'in olası hamlelerini ve piyasanın tepkisini araştırdık. Haberimizin detaylarında bu anketin sonuçlarını görebilirsiniz.

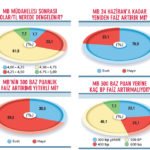

Ancak kısaca bu anketin sonuçlarına bakıldığında, TCMB'nin 300 baz puanlık hamlesinin yetersiz kaldığı, seçimlere kadarki süreçte belki de 7 Haziran'daki TCMB Para Politikası Kurulu (PPK) toplantısından önce yeni bir faiz artırımı daha yapabileceği sonucu ortaya çıkıyor. TCMB'nin bu hamlesinde 500 baz puanlık bir artırım yap masının daha doğru olduğu yönünde görüşler hakim.

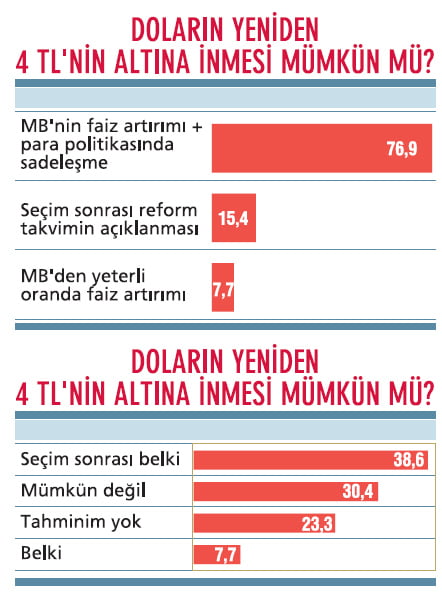

Yine uzmanlar 4,00 TL desteğinin ancak seçimlerden sonra görülmesinin mümkün olabileceğini, yine TCMB'nin yeni faiz artırımı ve para politikasında sadeleşme adımlarının kurun dengelenmesinde etkili olacağını belirtiyorlar.

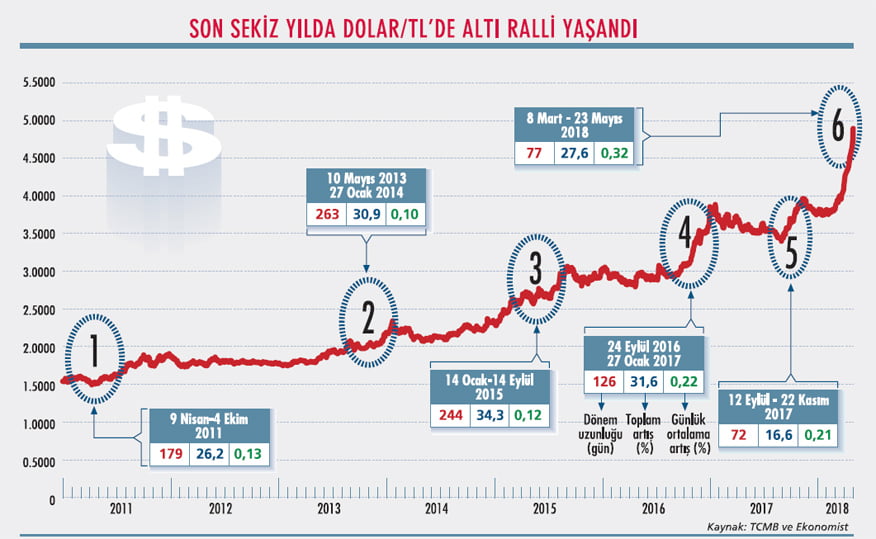

1- Dolar/TL 1,50'den 1,89'a çıktı. 5 Ağustos'ta başlatılan döviz satım ihaleleri 24 Ocak'a kadar sürdürüldü ve 12,7 milyar dolar satıldı. 20 Ekim'de gecelik borç verme faizi yüzde 9'dan yüzde 12,5'e yükseltildi.

2- Dolar/TL 1,79'dan 2,34'e çıktı. Gezi Parkı eylemleri ve FED'in faiz artırım sinyali kurda hareketlenme başlattı.

11 Haziran'da başlatılan döviz satım ihaleleriyle ocak ayı sonuna kadar 20,2 milyar dolar satıldı. 23 Ocak'ta 3,2 milyar dolarlık döviz satım müdahalesi yapıldı. 28 Ocak'ta ise Merkez Bankası faiz silahını kullandı ve politika faizini yüzde 4,5'ten radikal bir şekilde yüzde 10'a çıkardı.

3- Dolar/TL 2,95'ten 3,88'e çıktı. ABD'de Trump'ın başkanlık görevini devralmasının yanı sıra içeride Anayasa refrandumu gündemi, OHAL ve terör olayları kuru yukarı taşıdı. Merkez Bankası, gecelik borç verme faizini yüzde 8,50'den yüzde 9,25'e ve geç likidite penceresi (GLP) borç verme faizini yüzde 10'dan yüzde 11'e çıkardı.

4- Dolar/TL 2,28'den 3,06'ya çıktı. FED fiyatlamaları, 7 Haziran seçimleri, hükümetin bir türlü kurulamaması gibi faktörler kurun ateşini yükseltti. 24 Ağustos'ta tekrar erken seçim kararı alındı. FED'in faiz artırım beklentileri ötelenince kurdaki yükseliş durdu.

5- Dolar/TL 3,40'tan 3,96'ya çıktı. ABD'de devam eden Halkbank davası, FED'in faizleri daha hızlı artırabileceği gibi endişeler kuru yukarı taşıdı. Cumhurbaşkanı Başdanışmanı Cemil Ertem'in "TCMB, hedeflerinin şaşacağına inanıyorsa adım atar" sözü piyasaları rahatlattı. 14 Aralık'taki toplantıda faiz artışı yapılabileceği beklentisi oluştu. Nitekim bu toplantıdan GLP faizinde 50 baz puanlık artış kararı çıktı.

6- Dolar/TL 8 Mart'ta 3,8'den başladığı hareketle geçen hafta çarşamba günü 4,92'yi gördü. Özellikle son iki haftada yaşanan yükseliş çok sert oldu. Grafiğe bakıldığında da günlük ortalama artışta yüzde 0,32'yle bu dönemde yaşanan yükseliş, son sekiz yılın en serti oldu. Merkez Bankası faiz silahını kullandı ve 300 baz puan artırım yaptı. Ancak yapılan yorumlarda MB'nin bunda geç kaldığı ifade edildi.

NEDEN YÜKSELDİ?

Şimdi kurun bu hızlı çıkışının nedenlerine bir bakalım... Döviz kurlarında yükselişin ilk nedeni, küresel. ABD 10 yıllık faizlerinin yüzde 3'ü hızlı bir şekilde geçmesiyle gelişmekte olan ülke (GOÜ) paraları değer kaybetmeye başladı. Ancak TL, GOÜ para birimlerinin çok üzerinde kayıplara maruz kaldı.

Yılbaşından bu yana GOÜ para birimlerinde yüzde 7-10 arası kayıplar olurken TL'deki kayıp yüzde 20'yi geçti ve krizdeki Arjantin'in para birimini yakaladı. Sadece son bir haftadaki kayıp yüzde 8'leri buldu. Cari açık ve seçim takvimi, TL'deki değer kaybını hızlandırdı. Fitch ve Standard and Poors'un (S&P) Türkiye uyarılarıyla TL'deki kayıplar daha da hızlandı.

Piyasalarda "Döviz artışı öldürür, faiz artışı süründürür" sözünün hatırlandığı bu günlerde, TCMB'nin gerekli müdahaleyi yapamadığı için bağımsızlığının tartışıldığı, TCMB'nin bu anlamda test edileceği yönündeki söylemler de algının iyice bozulmasına neden oldu.

Finansal kesim dışındaki reel sektörün net döviz açık pozisyonu 222 milyar doları buldu. Şirketler de vadesi gelen borçları için dolar almaya devam ederken bireysel yatırımcıların satış yönünde hareket etmeleri de kuru yukarı taşıyan nedenler arasında yer aldı. Sonuçta kur 4,92'ye tırmandı.

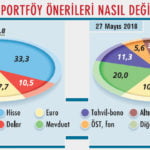

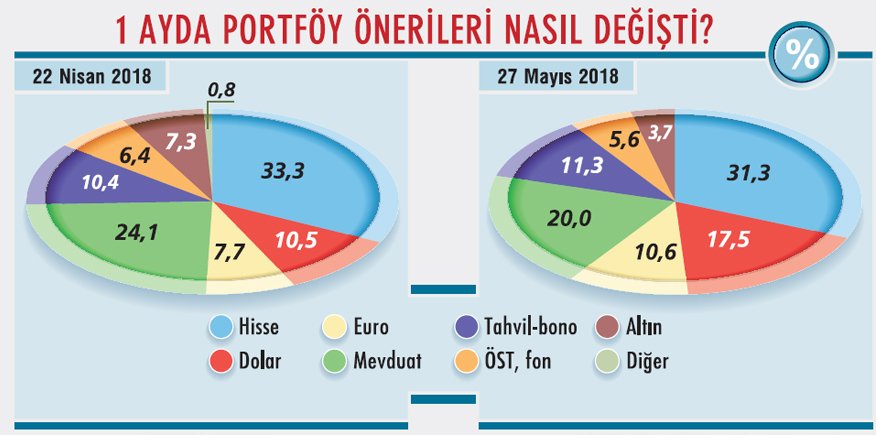

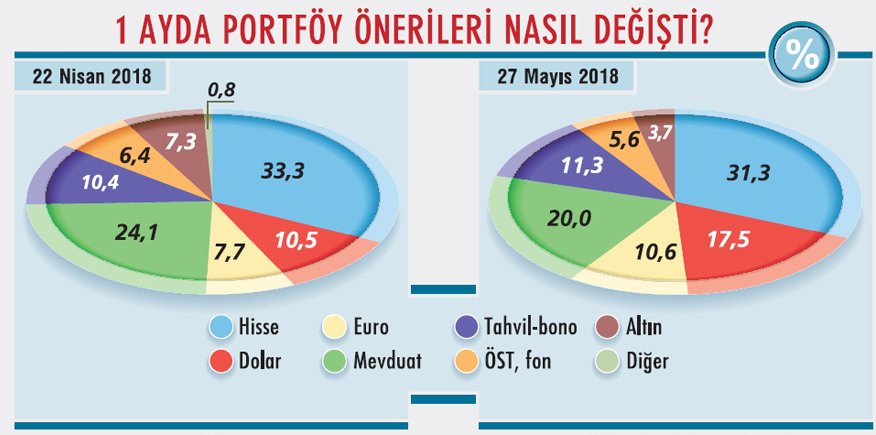

22 Nisan tarihli dergimizin 'Erken seçim hesapları' başlıklı kapak haberinde, 11 uzmandan yine portföy dağılımlarını almıştık. O dönemde seçim portföyü için ağırlık yüzde 32,3 ile yine hisseye verilmiş, hisseyi yüzde 24,1 ile mevduat takip etmişti.

Üçüncü sırada yüzde 10,9 ile tahvil-bono yer alıyordu. Kurdaki ani artışla beraber ise portföylerde döviz önerileri azalmış; dolar yüzde 10,5, Euro ise yüzde 7,7 paya sahipti.

Aradan geçen yaklaşık bir aylık süreçte hissenin ilk, mevduatın ikinci sıradaki yerini koruduğu görülüyor. Burada doların yüzde 10,5'ten yüzde 17,5'e, Euro'nun yüzde 7,7'den yüzde 10,6'ya yükselmesi dikkat çekiyor. Altında ise düşüş var. Buna göre altın, bir ay önceki yüzde 7,3'ten yüzde 3,8'e gerilemiş durumda.

EKONOMİST YAZDI

Son 2-3 haftadır haberlerimizde TCMB'den hamle gelmezse 4,70 üzerinde 5,00 seviyelerine doğru hareketin olacağını yazıyorduk. Sonuçta geçen hafta içinde 4,50'nin üzerinde 4,92 görüldü ve haberimiz de realize oldu. TCMB'nin sözlü müdahaleleri, yangının sönmesinde yeterli olmadı.

Önceki haftalarda "MB'den yüzde 100200 baz puan faiz artırımı gelirse kur hareketi durur" diye görüş bildirenler, yaşanan süreçte daha yüksek oranda bir faiz . artırımı olması gerektiğini ifade ettiler. Geçen çarşamba akşamı olağanüstü toplanan TCMB PPK'dan 300 baz puanlık artırım geldi. Ardından da önce uzlaşmalı döviz satım ihale takvimini güncelledi, ardından reeskont kredi ödemelerinde kuru 4,20'de sabitledi.

Piyasalar, hangi konu başlıklarını takip edecek?

Yurtiçi:

Yurtdışı:

FAİZ ARTIRIMI YETER Mİ?

TCMB'nin hamlesini değerlendiren Alnus Yatırım analistleri, "Son tahvil ihalesinde Hazi-ne'nin yüzde 16,61 ile borçlandığı dikkate alındığında Merkez'in piyasayla olan farkı kapattığı görülüyor" diyor. Alnus Yatırım, TCMB'nin 7 Haziran'da normal günde toplanacak olmasının bu kez faiz ve kurda agresif hareket yapmak isteyenleri sınırlayacağını öngörüyor.

Bunun gerekçesi olarak da TCMB'nin 7 Haziran toplantısında piyasanın önüne bile geçebileceği yorumunu yapan Alnus Yatırım analistleri, TCMB'nin hamlesi sayesinde TL'nin gün içinde gördüğü en yüksek seviye olan 4,92'den 4,54'e yüzde 8'lik bir değer kazanımı yaşadığını hatırlatıyor. Bu kadar büyük volatilitenin genelde trend sonlarında görüldüğünü anlatan uzmanlar, "Bu yüzden önümüzdeki günlerde ortalığın biraz daha konsolide olmasını bekleriz" diyor.

İLAVE FAİZ ARTIRIMI GELEBİLİR

GCM Menkul Araştırma Uzmanı Enver Erkan'ın değerlendirmesine göre, piyasanın bir önlem beklentisinin iyice zayıfladığı bir ortamda TCMB'nin ara toplantıyla yaptığı faiz hamlesinin ilk etkileri olumlu oldu. Erkan, ilk reaksiyondan sonra etkinin kalıcı olup olmayacağının önemli olduğunu ve PPK'nin açıklamasının TCMB'nin fiyat istikrarı amacı doğrultusunda bütün araçları kullanmaya devam edeceğini belirtiyor.

Bundan sonrasını ise fiyatlama davranışlarının belirleyeceği kanaatinde olan Enver Erkan, sözlerine şöyle devam ediyor: "7 Haziran'a kadar olan süreçte TL yeniden değersizleşme trendine girerse TCMB yeniden adım atabilir. 7 Haziran toplantısı öncesinde kendine bir miktar hareket alanı açan TCMB'nin 7 Haziran toplantısında da benzer şekilde faiz artırımı kararı alması kuvvetle muhtemel."

İş Yatırım analistleri, piyasalardaki kafa karışıklığını gidermenin tek yolunun ekonomi kurmaylarının piyasalarla görüşüp bu endişeleri gidermesi olduğunu kaydediyor. İş Yatırım, "Başbakan Yardımcısı Mehmet Şimşek ve TCMB Başkanı Murat Çetinkaya'nın yurtiçi ve yurtdışın-daki yatırımcılarla yapacağı görüşmeleri doğru yönde atılan bir adım olarak görüyoruz" diyor.

PORTFÖY ÖNERİLERİ

2018'in ikinci çeyreği itibarıyla yurtiçi ve yurtdışı kaynaklı haber akışlarının ve veri trafiğinin yoğunlaşmasının hem gelişen ülke hem de gelişmekte olan ülke (GOÜ) piyasaları üzerinde etkilerinin ön plana çıkmaya devam ettiği görülüyor. Piyasaların takip edeceği konu başlıkları oldukça çeşitlilik gösterirken risklerin de arttığı bu süreçte yatırımcılar için portföy önerileri de önem kazanıyor.

Biz de bunu dikkate alarak sekiz aracı kuruluş ve portföy yönetim şirketinin üst düzey yöneticisiyle bir anket çalışması gerçekleştirdik. TL'deki oynaklığın arttığı, dövizin rekorlarını tazelediği, borsada dalgalanmaların devam ettiği ve faizlerde yükselişin sürdüğü bir ortamda uzmanlardan, seçim sürecine kadarki portföy önerilerini aldık.

Buna göre; seçim sürecinde en çok önerilen yatırım aracı yüzde 31,3 ile hisse oldu. Onu yüzde 20 ile mevduat, yüzde 17,5 ile dolar ve yüzde 11,3 ile tahvil bono takip etti. Euro yüzde 10,6, altın yüzde 3,8'lik pay sahip.

BORSANIN YONU

Portföy dağılımlarında tablo böyleyken hissenin ağırlıklı yeri nedeniyle BİST-100 Endek-si'ne yönelik beklentilere de değinmek gerekiyor. BİST-100, erken seçim kararının açıklandığı 18 Nisan'da 112.099'deyken bu gelişmenin ardından düşüş trendine girdi. 9 Mayıs'ta 99.364'e kadar gerileyen BİST-100, böylece 23 Haziran 2017'deki 99.639'dan sonraki en düşük seviyesini gördü. Endeks, o tarihten beri 100.000-103.650 bandındaki hareketini sürdürüyor.

Global Menkul Değerler Stratejisti Rıdvan Baştürk, "Küresel bazda risk iştahı 2017'ye göre oldukça azaldı. Borsalar tarafında yılbaşından bu yana net bir getiri yok. Özellikle GOÜ piyasalarından para çıkışları söz konusu" diyor.

Yurtdışında bozulmalar yaşanırken iç dinamiklerde de olumsuzluklar ve riskler olduğuna dikkat çeken Baştürk, bu riskleri düşük çift hanelerde yapışkanlık gösteren enflasyon, bütçe ve cari açıktaki yükselişler ve ekonominin aşırı ısınma bölgesinde olması olarak sıralıyor.

Bu risklere siyasi belirsizliği ve ABD ile olumsuz ilişkileri de ekliyor. Rıdvan Baştürk, riskler ortadan kalkana kadar borsada ralli başlamasını beklemiyor ve BİST-100'ün 24 Haziran'a kadar 100.000-105.000 bandında hareket etmesini öngörüyor.

30 YILLIK DENEYİM NE DİYOR?

Prim Menkul Yönetim Kurulu Üyesi Tunç Kertmen, gelinen noktada portföylerde yüzde 50 oranında hisse senedi öneriyor. Kertmen, bu kadar kırılgan bir ortamda yüzde 50 hisse senedi önerisinin nedenini de şöyle açıklıyor: "Sektördeki 30 yıllık tecrübem, işler sakinleştiğinde hisse senetlerinin kayıpları fazlasıyla kapadığını gös terdi. Yeter ki doğru hisse senedi olsun.

Gelinen seviyelerde artık çok sert satış gelmiyor. Borcu olmayan veya az borçlu, iç piyasadaki daralmadan etkilenmeyen ihracatçı şirketleri öneriyoruz. Paranın yüzde 50'si de dolar ve nakitte tutulabilir."

MEVDUAT FAİZİ NE KADAR?

Türk yatırımcısının en çok tercih ettiği yatırım aracı mevduat. Hanehalkının portföy dağılımına bakıldığında mevduatın oranı yüzde 50'ler seviyesinde. Piyasalarda yaşanan belirsizlikler ve volatil hareketler, sabit ve enflasyonun üzerinde reel getirisi nedeniyle yatırımcının özellikle TL mevduata olan ilgisini yüksek tutuyor. Portföy önerilerinde de mevduat öne çıkıyor.

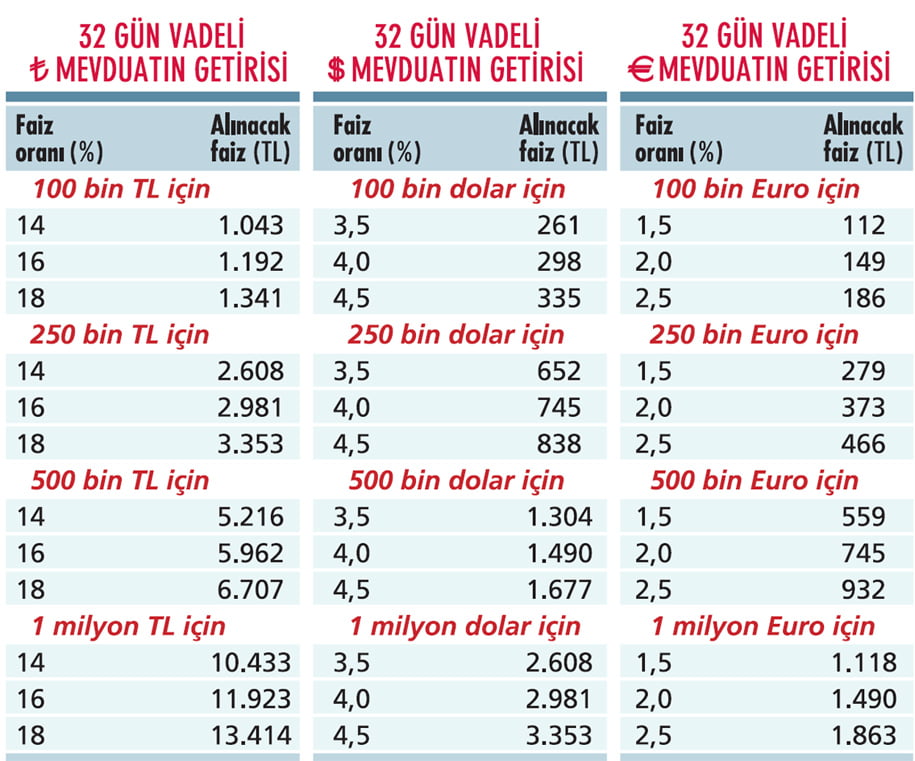

Bankalar mevduata uygulayacakları faizi resmi olarak açıklıyor. Buna da 'tabela faizi' deniyor. Ancak piyasada likidite sıkışıklığı yaşandığı dönemlerde ve bilanço dönemlerinde bankalar pazarlık durumuna göre tabela faizinden 1 -2 puan daha yukarıda faiz oranları sunabiliyor.

Bu anlamda bankacılarla yaptığımız görüşmelerde 32 gün vadede TL mevduat için tabelada yüzde 14,15 civarında faiz oranı varken tezgah altında yüzde 16'lar seviyesinde faizlerin verildiğini görüyoruz.

Geçen hafta Merkez Bankası'nın bankalara GLP'den borç verme faizini yüzde 13,5'ten yüzde 16,5'e yükseltmesiyle birlikte bankaların bekleme ve piyasayı izleme sürecine girdiği belirtiliyor. Yabancı sermayeli bir bankanın üst düzey yöneticisi, Piyasada yüzde 16,5 seviyelerinde faiz söz konusu.

TCMB'nin bankalara GLP'den borç verme faizini yüzde 16,5'e çıkarmasının ardından, buranın bir iki puan üzerinde faiz söz konusu olabilir. Geçmiş tecrübeler bunu gösteriyor" diyor. Yine dolar mevduat tarafında yüzde 3,5-4,5 ve Euro tarafında yüzde 1,5-2,5 bandında faiz oranları söz konusu.

TALİP YILMAZ CEREN ORAL

[email protected] [email protected]

Bu süreçte, "Kur, yukarı hareketine devam edecek mi? Merkez Bankası ne yapacak?" soruları gündemde. Kapak haberinde bu sorulara yanıt aradık. Finans kesiminden 13 isimle yaptığımız küçük anketle piyasaların nabzını tuttuk.

piyasaların yaşanan gelişmelerle birlikte başı dönmüş durumda. Rakamlarla ifade edelim: 1 dolar 27 Nisan'da 4,04 TL, 4 Mayıs'ta 4,23 TL, 11 Mayıs'ta 4,31 TL, 18 Mayıs'ta 4,49 TL, 23 Mayıs'ta 4,92 TL oldu.

Tabloları görmek için görsellere tıklayın.

Bu artıştan sonra TCMB'nin 300 baz puanlık faiz hamlesiyle 4,54'e inen kur, ardından 4,70 TL seviyelerine çıktı. TCMB, daha sonra iki hamle daha yaptı. Önce uzlaşmalı döviz satım ihale takvimini güncelledi, ardından reeskont kredi ödemelerinde kuru 4,20'de sabitledi.

Bundan sonra TCMB'nin TL'nin değerini koruma adına aktif rol üstlenmeye devam etmesi gerekiyor. Uzmanlara göre, TCMB'nin uygulayabileceği en iyi önlemlerden biri, bundan sonraki adımı sadeleşme şeklinde atmak olabilir.

Özetle, Geç Likidite Penceresi (GLP) ile politika faizi arasındaki makası daraltmak. Bunun hem sıkılaşma hem öngörülebilirlik hem de kredibilite açısından olumlu etki yapacağına inanılıyor. Piyasada ise 7 Haziran veya öncesinde yeni bir faiz artırımı hamlesinin gelebileceği yorumları da yapılıyor.

Çünkü 4,92'yi gören kurda yaşanan gevşeme sonrası, şirketlerin döviz ihtiyacı nedeniyle alıma devam edebileceği ve TCMB'nin kurda artışa izin vermemek adına yeni artırım yapabileceği ifade ediliyor. Bunun yanında kurdaki aşağı hareketlerin ise sınırlı olduğu ve 4,50'nin altına sarkmalarda yeni alımların artabileceği yorumları yapılıyor.

ANKET YAPTIK

Peki, dolar kuruna ne oldu da freni kopmuş kamyon gibi gitti? Yine TCMB'nin bankalara GLP'den borç verme faizini yüzde 13,5'den yüzde 16,5'e yükseltmesiyle kur için şimdilik sular duruldu mu? Yatırımcı parasını ne yapmalı? İşte bu kritik süreçte bu sorulara yanıt aradık, uzmanlara danıştık.

13 finansçı uzmanıyla yaptığımız küçük anketle Merkez'in olası hamlelerini ve piyasanın tepkisini araştırdık. Haberimizin detaylarında bu anketin sonuçlarını görebilirsiniz.

Ancak kısaca bu anketin sonuçlarına bakıldığında, TCMB'nin 300 baz puanlık hamlesinin yetersiz kaldığı, seçimlere kadarki süreçte belki de 7 Haziran'daki TCMB Para Politikası Kurulu (PPK) toplantısından önce yeni bir faiz artırımı daha yapabileceği sonucu ortaya çıkıyor. TCMB'nin bu hamlesinde 500 baz puanlık bir artırım yap masının daha doğru olduğu yönünde görüşler hakim.

Yine uzmanlar 4,00 TL desteğinin ancak seçimlerden sonra görülmesinin mümkün olabileceğini, yine TCMB'nin yeni faiz artırımı ve para politikasında sadeleşme adımlarının kurun dengelenmesinde etkili olacağını belirtiyorlar.

1- Dolar/TL 1,50'den 1,89'a çıktı. 5 Ağustos'ta başlatılan döviz satım ihaleleri 24 Ocak'a kadar sürdürüldü ve 12,7 milyar dolar satıldı. 20 Ekim'de gecelik borç verme faizi yüzde 9'dan yüzde 12,5'e yükseltildi.

2- Dolar/TL 1,79'dan 2,34'e çıktı. Gezi Parkı eylemleri ve FED'in faiz artırım sinyali kurda hareketlenme başlattı.

11 Haziran'da başlatılan döviz satım ihaleleriyle ocak ayı sonuna kadar 20,2 milyar dolar satıldı. 23 Ocak'ta 3,2 milyar dolarlık döviz satım müdahalesi yapıldı. 28 Ocak'ta ise Merkez Bankası faiz silahını kullandı ve politika faizini yüzde 4,5'ten radikal bir şekilde yüzde 10'a çıkardı.

3- Dolar/TL 2,95'ten 3,88'e çıktı. ABD'de Trump'ın başkanlık görevini devralmasının yanı sıra içeride Anayasa refrandumu gündemi, OHAL ve terör olayları kuru yukarı taşıdı. Merkez Bankası, gecelik borç verme faizini yüzde 8,50'den yüzde 9,25'e ve geç likidite penceresi (GLP) borç verme faizini yüzde 10'dan yüzde 11'e çıkardı.

4- Dolar/TL 2,28'den 3,06'ya çıktı. FED fiyatlamaları, 7 Haziran seçimleri, hükümetin bir türlü kurulamaması gibi faktörler kurun ateşini yükseltti. 24 Ağustos'ta tekrar erken seçim kararı alındı. FED'in faiz artırım beklentileri ötelenince kurdaki yükseliş durdu.

5- Dolar/TL 3,40'tan 3,96'ya çıktı. ABD'de devam eden Halkbank davası, FED'in faizleri daha hızlı artırabileceği gibi endişeler kuru yukarı taşıdı. Cumhurbaşkanı Başdanışmanı Cemil Ertem'in "TCMB, hedeflerinin şaşacağına inanıyorsa adım atar" sözü piyasaları rahatlattı. 14 Aralık'taki toplantıda faiz artışı yapılabileceği beklentisi oluştu. Nitekim bu toplantıdan GLP faizinde 50 baz puanlık artış kararı çıktı.

6- Dolar/TL 8 Mart'ta 3,8'den başladığı hareketle geçen hafta çarşamba günü 4,92'yi gördü. Özellikle son iki haftada yaşanan yükseliş çok sert oldu. Grafiğe bakıldığında da günlük ortalama artışta yüzde 0,32'yle bu dönemde yaşanan yükseliş, son sekiz yılın en serti oldu. Merkez Bankası faiz silahını kullandı ve 300 baz puan artırım yaptı. Ancak yapılan yorumlarda MB'nin bunda geç kaldığı ifade edildi.

NEDEN YÜKSELDİ?

Şimdi kurun bu hızlı çıkışının nedenlerine bir bakalım... Döviz kurlarında yükselişin ilk nedeni, küresel. ABD 10 yıllık faizlerinin yüzde 3'ü hızlı bir şekilde geçmesiyle gelişmekte olan ülke (GOÜ) paraları değer kaybetmeye başladı. Ancak TL, GOÜ para birimlerinin çok üzerinde kayıplara maruz kaldı.

Yılbaşından bu yana GOÜ para birimlerinde yüzde 7-10 arası kayıplar olurken TL'deki kayıp yüzde 20'yi geçti ve krizdeki Arjantin'in para birimini yakaladı. Sadece son bir haftadaki kayıp yüzde 8'leri buldu. Cari açık ve seçim takvimi, TL'deki değer kaybını hızlandırdı. Fitch ve Standard and Poors'un (S&P) Türkiye uyarılarıyla TL'deki kayıplar daha da hızlandı.

Piyasalarda "Döviz artışı öldürür, faiz artışı süründürür" sözünün hatırlandığı bu günlerde, TCMB'nin gerekli müdahaleyi yapamadığı için bağımsızlığının tartışıldığı, TCMB'nin bu anlamda test edileceği yönündeki söylemler de algının iyice bozulmasına neden oldu.

Finansal kesim dışındaki reel sektörün net döviz açık pozisyonu 222 milyar doları buldu. Şirketler de vadesi gelen borçları için dolar almaya devam ederken bireysel yatırımcıların satış yönünde hareket etmeleri de kuru yukarı taşıyan nedenler arasında yer aldı. Sonuçta kur 4,92'ye tırmandı.

22 Nisan tarihli dergimizin 'Erken seçim hesapları' başlıklı kapak haberinde, 11 uzmandan yine portföy dağılımlarını almıştık. O dönemde seçim portföyü için ağırlık yüzde 32,3 ile yine hisseye verilmiş, hisseyi yüzde 24,1 ile mevduat takip etmişti.

Üçüncü sırada yüzde 10,9 ile tahvil-bono yer alıyordu. Kurdaki ani artışla beraber ise portföylerde döviz önerileri azalmış; dolar yüzde 10,5, Euro ise yüzde 7,7 paya sahipti.

Aradan geçen yaklaşık bir aylık süreçte hissenin ilk, mevduatın ikinci sıradaki yerini koruduğu görülüyor. Burada doların yüzde 10,5'ten yüzde 17,5'e, Euro'nun yüzde 7,7'den yüzde 10,6'ya yükselmesi dikkat çekiyor. Altında ise düşüş var. Buna göre altın, bir ay önceki yüzde 7,3'ten yüzde 3,8'e gerilemiş durumda.

EKONOMİST YAZDI

Son 2-3 haftadır haberlerimizde TCMB'den hamle gelmezse 4,70 üzerinde 5,00 seviyelerine doğru hareketin olacağını yazıyorduk. Sonuçta geçen hafta içinde 4,50'nin üzerinde 4,92 görüldü ve haberimiz de realize oldu. TCMB'nin sözlü müdahaleleri, yangının sönmesinde yeterli olmadı.

Önceki haftalarda "MB'den yüzde 100200 baz puan faiz artırımı gelirse kur hareketi durur" diye görüş bildirenler, yaşanan süreçte daha yüksek oranda bir faiz . artırımı olması gerektiğini ifade ettiler. Geçen çarşamba akşamı olağanüstü toplanan TCMB PPK'dan 300 baz puanlık artırım geldi. Ardından da önce uzlaşmalı döviz satım ihale takvimini güncelledi, ardından reeskont kredi ödemelerinde kuru 4,20'de sabitledi.

Piyasalar, hangi konu başlıklarını takip edecek?

Yurtiçi:

- 24 Haziran'da yapılacak olan erken seçim

- TCMB'nin para politikasının geleceğine yönelik atacağı adımlar

- TL'nin bundan sonraki süreçte izleyeceği seyir

- Makro verilerde azalan iyileşme beklentisi

- Jeopolitik gelişmeler

Yurtdışı:

- Arjantin ve Brezilya'da yaşanan risklerin devam etmesi

- Ticaret savaşları

- İtalya'da koalisyon süreci,

- ABD'nin İran'a yönelik yaptırımları

- FED'in faiz artırımına gitme hızı ve diğer gelişmiş ülke merkez bankalarının para politikalarına yönelik revizyonlar

FAİZ ARTIRIMI YETER Mİ?

TCMB'nin hamlesini değerlendiren Alnus Yatırım analistleri, "Son tahvil ihalesinde Hazi-ne'nin yüzde 16,61 ile borçlandığı dikkate alındığında Merkez'in piyasayla olan farkı kapattığı görülüyor" diyor. Alnus Yatırım, TCMB'nin 7 Haziran'da normal günde toplanacak olmasının bu kez faiz ve kurda agresif hareket yapmak isteyenleri sınırlayacağını öngörüyor.

Bunun gerekçesi olarak da TCMB'nin 7 Haziran toplantısında piyasanın önüne bile geçebileceği yorumunu yapan Alnus Yatırım analistleri, TCMB'nin hamlesi sayesinde TL'nin gün içinde gördüğü en yüksek seviye olan 4,92'den 4,54'e yüzde 8'lik bir değer kazanımı yaşadığını hatırlatıyor. Bu kadar büyük volatilitenin genelde trend sonlarında görüldüğünü anlatan uzmanlar, "Bu yüzden önümüzdeki günlerde ortalığın biraz daha konsolide olmasını bekleriz" diyor.

İLAVE FAİZ ARTIRIMI GELEBİLİR

GCM Menkul Araştırma Uzmanı Enver Erkan'ın değerlendirmesine göre, piyasanın bir önlem beklentisinin iyice zayıfladığı bir ortamda TCMB'nin ara toplantıyla yaptığı faiz hamlesinin ilk etkileri olumlu oldu. Erkan, ilk reaksiyondan sonra etkinin kalıcı olup olmayacağının önemli olduğunu ve PPK'nin açıklamasının TCMB'nin fiyat istikrarı amacı doğrultusunda bütün araçları kullanmaya devam edeceğini belirtiyor.

Bundan sonrasını ise fiyatlama davranışlarının belirleyeceği kanaatinde olan Enver Erkan, sözlerine şöyle devam ediyor: "7 Haziran'a kadar olan süreçte TL yeniden değersizleşme trendine girerse TCMB yeniden adım atabilir. 7 Haziran toplantısı öncesinde kendine bir miktar hareket alanı açan TCMB'nin 7 Haziran toplantısında da benzer şekilde faiz artırımı kararı alması kuvvetle muhtemel."

İş Yatırım analistleri, piyasalardaki kafa karışıklığını gidermenin tek yolunun ekonomi kurmaylarının piyasalarla görüşüp bu endişeleri gidermesi olduğunu kaydediyor. İş Yatırım, "Başbakan Yardımcısı Mehmet Şimşek ve TCMB Başkanı Murat Çetinkaya'nın yurtiçi ve yurtdışın-daki yatırımcılarla yapacağı görüşmeleri doğru yönde atılan bir adım olarak görüyoruz" diyor.

PORTFÖY ÖNERİLERİ

2018'in ikinci çeyreği itibarıyla yurtiçi ve yurtdışı kaynaklı haber akışlarının ve veri trafiğinin yoğunlaşmasının hem gelişen ülke hem de gelişmekte olan ülke (GOÜ) piyasaları üzerinde etkilerinin ön plana çıkmaya devam ettiği görülüyor. Piyasaların takip edeceği konu başlıkları oldukça çeşitlilik gösterirken risklerin de arttığı bu süreçte yatırımcılar için portföy önerileri de önem kazanıyor.

Biz de bunu dikkate alarak sekiz aracı kuruluş ve portföy yönetim şirketinin üst düzey yöneticisiyle bir anket çalışması gerçekleştirdik. TL'deki oynaklığın arttığı, dövizin rekorlarını tazelediği, borsada dalgalanmaların devam ettiği ve faizlerde yükselişin sürdüğü bir ortamda uzmanlardan, seçim sürecine kadarki portföy önerilerini aldık.

Buna göre; seçim sürecinde en çok önerilen yatırım aracı yüzde 31,3 ile hisse oldu. Onu yüzde 20 ile mevduat, yüzde 17,5 ile dolar ve yüzde 11,3 ile tahvil bono takip etti. Euro yüzde 10,6, altın yüzde 3,8'lik pay sahip.

BORSANIN YONU

Portföy dağılımlarında tablo böyleyken hissenin ağırlıklı yeri nedeniyle BİST-100 Endek-si'ne yönelik beklentilere de değinmek gerekiyor. BİST-100, erken seçim kararının açıklandığı 18 Nisan'da 112.099'deyken bu gelişmenin ardından düşüş trendine girdi. 9 Mayıs'ta 99.364'e kadar gerileyen BİST-100, böylece 23 Haziran 2017'deki 99.639'dan sonraki en düşük seviyesini gördü. Endeks, o tarihten beri 100.000-103.650 bandındaki hareketini sürdürüyor.

Global Menkul Değerler Stratejisti Rıdvan Baştürk, "Küresel bazda risk iştahı 2017'ye göre oldukça azaldı. Borsalar tarafında yılbaşından bu yana net bir getiri yok. Özellikle GOÜ piyasalarından para çıkışları söz konusu" diyor.

Yurtdışında bozulmalar yaşanırken iç dinamiklerde de olumsuzluklar ve riskler olduğuna dikkat çeken Baştürk, bu riskleri düşük çift hanelerde yapışkanlık gösteren enflasyon, bütçe ve cari açıktaki yükselişler ve ekonominin aşırı ısınma bölgesinde olması olarak sıralıyor.

Bu risklere siyasi belirsizliği ve ABD ile olumsuz ilişkileri de ekliyor. Rıdvan Baştürk, riskler ortadan kalkana kadar borsada ralli başlamasını beklemiyor ve BİST-100'ün 24 Haziran'a kadar 100.000-105.000 bandında hareket etmesini öngörüyor.

30 YILLIK DENEYİM NE DİYOR?

Prim Menkul Yönetim Kurulu Üyesi Tunç Kertmen, gelinen noktada portföylerde yüzde 50 oranında hisse senedi öneriyor. Kertmen, bu kadar kırılgan bir ortamda yüzde 50 hisse senedi önerisinin nedenini de şöyle açıklıyor: "Sektördeki 30 yıllık tecrübem, işler sakinleştiğinde hisse senetlerinin kayıpları fazlasıyla kapadığını gös terdi. Yeter ki doğru hisse senedi olsun.

Gelinen seviyelerde artık çok sert satış gelmiyor. Borcu olmayan veya az borçlu, iç piyasadaki daralmadan etkilenmeyen ihracatçı şirketleri öneriyoruz. Paranın yüzde 50'si de dolar ve nakitte tutulabilir."

MEVDUAT FAİZİ NE KADAR?

Türk yatırımcısının en çok tercih ettiği yatırım aracı mevduat. Hanehalkının portföy dağılımına bakıldığında mevduatın oranı yüzde 50'ler seviyesinde. Piyasalarda yaşanan belirsizlikler ve volatil hareketler, sabit ve enflasyonun üzerinde reel getirisi nedeniyle yatırımcının özellikle TL mevduata olan ilgisini yüksek tutuyor. Portföy önerilerinde de mevduat öne çıkıyor.

Bankalar mevduata uygulayacakları faizi resmi olarak açıklıyor. Buna da 'tabela faizi' deniyor. Ancak piyasada likidite sıkışıklığı yaşandığı dönemlerde ve bilanço dönemlerinde bankalar pazarlık durumuna göre tabela faizinden 1 -2 puan daha yukarıda faiz oranları sunabiliyor.

Bu anlamda bankacılarla yaptığımız görüşmelerde 32 gün vadede TL mevduat için tabelada yüzde 14,15 civarında faiz oranı varken tezgah altında yüzde 16'lar seviyesinde faizlerin verildiğini görüyoruz.

Geçen hafta Merkez Bankası'nın bankalara GLP'den borç verme faizini yüzde 13,5'ten yüzde 16,5'e yükseltmesiyle birlikte bankaların bekleme ve piyasayı izleme sürecine girdiği belirtiliyor. Yabancı sermayeli bir bankanın üst düzey yöneticisi, Piyasada yüzde 16,5 seviyelerinde faiz söz konusu.

TCMB'nin bankalara GLP'den borç verme faizini yüzde 16,5'e çıkarmasının ardından, buranın bir iki puan üzerinde faiz söz konusu olabilir. Geçmiş tecrübeler bunu gösteriyor" diyor. Yine dolar mevduat tarafında yüzde 3,5-4,5 ve Euro tarafında yüzde 1,5-2,5 bandında faiz oranları söz konusu.