Ortadoğu kaynaklı belirsizliklerin uzaması, Hürmüz Boğazı’na ilişkin arz risklerinin daha kalıcı algılanması, petrol fiyatlarının yüksek seviyelerini koruması ve tüketici fiyatlarının yukarı yönlü bir eğilim sergilemesi enflasyon görünümünü yeniden bozarak iyimser fiyatlamaları zayıflattı. Ayrıca enerji fiyatlarındaki yüksek seyir yalnızca kısa vadeli maliyet baskısı yaratmakla kalmayıp aynı zamanda piyasaların para politikası patikasına ilişkin varsayımlarını yeniden gözden geçirmesine de neden oldu.

Bu çerçevede bir süredir tahvil piyasasında görülen satış baskısının piyasaların ‘yeni makroekonomik gerçekliğe uyum sürecinin bir yansıması’ olarak değerlendirilebileceğine dikkat çekiliyor. Yatırımcıların artık enerji şokunun kısa sürede ortadan kalkacağı, enflasyon baskısının hızla hafifleyeceği ve merkez bankalarının rahatlıkla gevşeme alanı bulacağı senaryoya çok daha temkinli yaklaştığına işaret edilirken risk iştahında kalıcı bir bozulma olmadığının altı çiziliyor. Ancak küresel tahvil faizlerinin yukarı yönlü hareket etmesinin ve bunun da merkez bankalarından daha sıkı bir duruş beklentisini artırmasının risk iştahını negatif etkileyen en önemli unsur olduğu analizi de yapılıyor.

Piyasalarda son gelişmeler

ABD ile İran arasındaki savaşa kalıcı olarak son verilebileceği beklentisiyle artan risk iştahına paralel 11 Mayıs 2026 kapanışında 15.134 ile tarihi zirvesini gören BİST-100 Endeksi ise yaşanan son gelişmelerin ardından bu seviyelerde kalıcılık sağlayamamıştı. Bunun üzerine bir de 21 Mayıs’ta seans kapanışına doğru Cumhuriyet Halk Partisi'nin (CHP) 38’inci Olağan Kurultayı ile 21’inci Olağanüstü Kurultayı’nın iptali istemiyle açılan davada, Ankara Bölge Adliye Mahkemesi 36’ncı Hukuk Dairesi’nin her iki kurultay hakkında da ‘mutlak butlan’ kararı vermesiyle BİST’te risk iştahı belirgin şekilde zayıfladı, seansın son bölümünde satış baskısı genele yayılarak sertleşti.

21 Mayıs’ta BİST-100 Endeksi’ndeki kayıpların yüzde 6'yı aşmasıyla Borsa İstanbul A.Ş., Endekse Bağlı Devre Kesici Sistemi'nin çalıştığını ve pay piyasasındaki tüm sıralarda işlemlerin geçici olarak durdurulduğunu duyurdu. Kapanış seansının ardından endekste günlük değer kaybı yüzde 6,05 olurken, gün sonu kapanışı gün içi en düşük işlem seviyesi olan 13.164 seviyesinden gerçekleşti. Sektörel görünümde, bankacılık hisseleri öncülüğünde hız kazanan satışlar BİTST-Bankacılık Endeksi’nde yüzde 8,63 oranında sert değer kaybına neden olurken, BİST- Sınai Endeksi de günü yüzde 6,15 düşüşle ana endekse paralel negatif bir seyirle tamamladı.

VİOP Haziran vadeli yakın vade endeks kontratı ise normal seansta yaşanan sert düşüşün ardından akşam seansında da zayıf görünümünü sürdürdü ve yüzde 0,71 oranında değer kaybederek günü taban seviyesi olan 14.751 puandan tamamladı.

Bilanço sezonu tamamlandı

Piyasalarda son durum böyleyken BİST’te 2026 yılı ilk çeyrek bilanço sezonu da tamamlandı. Biz de Pusula Yatırım Yatırım Danışmanı ve Strateji Direktörü Volkan Dükkancık ile hem bilanço sonuçlarını değerlendirdik hem de 2026’nın kalan çeyreklerine ilişkin beklentileri masaya yatırdık. Volkan Dükkancık, sorularımızı şöyle yanıtladı:

2026 ilk çeyrek finansalları bankalar ve finans şirketleri açısından genel olarak nasıl geldi? Ana endeksi etkileyen finans sektörünü ‘bankacılık’, ‘sigortacılık’ ve ‘holdingler’ olmak üzere üç başlık halinde ele alalım:

1) Bankacılık: Dezenflasyon sürecinin yavaşlığından ve çeşitli yüksek baz etkileri kaynaklı nötr bir çeyrek tamamladı. İkinci çeyreğe yönelik beklentiler de olumsuz görünüyor. Görece iyi finansalları Yapı Kredi Bankası’ndan (YKB) ve Halkbank’tan görürken zayıf bankalar olarak Albaraka Türk ve Vakıfbank izlendi.

2) Sigortacılık: Her ne kadar ‘faizden yararlanır’ algısına sahip olsa da aslında bu çeyrek faizin hareketliliği ile sektörün nasıl zarar gördüğünü teyit ettik. Durasyon etkisiyle birlikte mali gelirlerde açıkça baskı olmakla birlikte orta ve uzun vadede mali gelirler eğer faizler inerse tersine yönelebilir. İyi finansallar olarak AgeSA Hayat ve Türkiye Sigorta, zayıf finansallar olarak Aksigorta ve Ray takip edildi.

3) Holdingler: Holdingler, stratejik optimizasyonunu zamanında yapma ve konjonktürden yararlanmanın yanı sıra finans şirketlerinin enflasyon muhasebesi etkisi görüldü. İkinci çeyrekte daha da ayrışma görüleceğini tahmin ediyoruz. Holdinglerde Doğan Holding ve Global Yatırım Holding’ten İyi finansallar gelirken zayıf finansallar olarak ise GSD Holding ve Sabancı Holding öne çıktı.

Finans dışı tarafta sektörler bazında ilk çeyrekte nasıl bir tablo ortaya çıktı?

Finans dışı bilançoları ‘en iyiler’ ve ‘en kötü’ler olarak değerlendirelim. ‘En iyiler’ tarafında öne çıkan üç sektör; sağlık ve ilaç, enerji teknolojileri ve enerji dağıtım ile petrokimya oldu.

1) Sağlık ve ilaç: SUT ve TTB’ye yapılan zamlarla birlikte hastanelerde sakin sezonda fiyat farklarının destekleyici olmasının yanı sıra sağlık sigorta paketlerinde bireyselde fiyatlama mekanizmasındaki canlı seyir hastane şirketlerinde güçlü kârlılıklar getirdi. İlaç tarafında 2025 yılındaki zammın ardından 2026 yılının mart ayında bir kez daha zam yapılması ise stok kârlılıklarının artmasına neden oldu. Selçuk Ecza Deposu, Tapdi Oksijen gibi şirketler pozitif ayrıştı.

2) Enerji teknolojileri ve enerji dağıtım: Özellikle yaşlı trafo çerçevesi ve enerji tarafında yenilenebilir enerji çerçevesi ihtiyacıyla birlikte hem panel hem transformatör tarafında konumunu dirençli sürdüren şirketler bu zor zamanda bile pozitif ayrıştı. 2025 son çeyrek itibarıyla sermaye maliyetinin güncellenmesiyle birlikte enflasyon canlılığı kaynaklı elektrik dağıtım sektörü pozitif ayrışmayı sürdürdü. Bu sektörde pozitif ayrışan şirketler arasında Doğu Aras Enerji, Yeo Teknoloji, CW Enerji yer aldı.

3) Petrokimya: Özellikle petrol fiyatlarında yaşanan ciddi yükselişin ürün fiyat artışlarına yansımasıyla birlikte genele yayılan kârlılık artışları takip ettik. Çeşitli şirketlerde kısmen çeşitli şirketlerde bir aylık hareket ile bütün çeyreği kapatıcı iyimser finansallar görüldü. Petrokimyada Sasa Polyester, Tarkim Bitki Koruma gibi şirketler pozitif ayrıştı.

‘En kötüler’ tarafında hangi sektörler yer alıyor?

Taş, toprak, çimento, enerji ve fayanıklı tüketim ürünleri bu kategoride değerlendirebileceğimiz sektörler olarak sıralandı.

1) Taş, toprak, çimento: İklim koşullarında aşırı süregelen yağışlar inşaatlarda görece duraksama kaynaklı talep daralmasına neden oldu. Ek olarak geçen yılın depremin yüksek baz talebi kaynaklı satışlarda çift haneli daralmalar gördük. Seçili değil; tüm sektör negatif ayrıştı.

2) Enerji: Her ne kadar PTF tavanına 1 Nisan itibarıyla zam yapılsa da yağış kaynaklı arz fazlası oluşmasıyla birlikte bazı günlerde saatlik 0 TL fiyatla enerji satışları takip ettik. Bu da gelirlerin artıyor görünmesine karşın kârlılık marjlarında aşırı derecede daralmaya neden oldu. Sektörün genelinde baskılanma yaşandı.

3) Dayanıklı tüketim ürünleri: TÜRKBESD verileri süreç için öncü olmuştu. Bu doğrultuda hem iç satışlar hem ihracat tarafında yüksek çift haneli daralmaların sonucunda ve durgun çeyrek teması da dikkate alınarak finansallarda her açıdan erime takip ettik.

İlk çeyrek finansallarında dikkatinizi çeken en temel noktalar neler oldu? Hem bankaların/finans şirketlerinin hem de finans dışı şirketlerin finansallarında hangi faktörlerin ve gelişmelerin etkisini özellikle gördük?

2026’nin ilk çeyreğinde aslında gerginlikten ziyade dezenflasyonun yavaş seyretmesi kaynaklı faiz indirimlerinin duraksaması ve beraberinde artık satın alma paritesinin olumsuz etkilenmesiyle birlikte şirketlerin finansman konusunda baskılandığı bir yapıyı yakından takip ettik. Savaş çeşitli sektörlere mart ayıyla birlikte kısmen etki etse de tam olarak etkileri ilk çeyrekte hissetmediğimizi belirtmek isteriz.

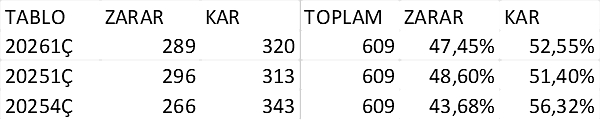

Halka açık ve düzenli finansal yayınlayan toplamda 609 şirkete sahibiz. Bu doğrultuda ‘Her geçen çeyrek toparlanıyoruz’ mesajları açıkça yanlış olmakla birlikte kârlılık tarafında yüksek finansman giderleri varlığı ve aralık ayı itibarıyla Vergi Usul Kanunu’nda (VUK) enflasyon muhasebesinin kaldırılması kaynaklı ertelenmiş vergi giderlerinin artışı finansalları olumsuz etkilemeye devam ediyor. Önümüzdeki dönemde eğer enflasyon yüzde 30 altına net şekilde inmezse ertelenmiş vergi yükümlülükleri çözülmeye devam edecek.

2026 yılı ilk çeyrek yıldan yıla kıyasla çok çok sınırlı şekilde yedi şirket zarardan kâra geçti; aşırı bir değişim görülmeden 2026 ilk çeyrekte 320 şirket kâr, 289 şirket zarar elde etti. Çeyrekten çeyreğe ise çok daha kötümser görünüm izlenmekle birlikte zarar eden şirket sayısının 23 adet daha artış kaydettiğini belirtmek gerekiyor. İkinci çeyrek sonuçlarında görece zarar açıklayan şirket sayısının artmasını bekleyebiliriz.

Ekonomik konjonktür, katı enflasyon, sıkı para politikası, ABD-İsrail/İran savaşıyla daha da artan jeopolitik ve jeoekonomik riskler gibi unsurları da göz önüne alırsak 2026’nın ikinci çeyrek dönemine ait finansallar açısından beklentileriniz neler?

2026 yılının ikinci çeyrek dönemine ilişkin finansallarda;

1) Savaş etkileri açıkça hissedilecek. Taş, toprak, çimento ve enerjide baskılı finansalların yanı sıra enerji dağıtım ve petrokimya pozitif ayrışabilir.

2) Finans sektörü için TCMB’nin alacağı aksiyonlar önemli olacak. Çeyrekten çeyreğe baskılanma muhtemel görünüyor. Bankacılıkta iyice seçiciliğe gidilebilir.

3) VUK-TFRS etkisi ertelenmiş vergi gideri kısmının devamlılığı nedeniyle ikinci çeyrekte de sürecek. Bilançodan yükümlülüğü elimine etmeyenler için yansımalar görülecek.

Bu doğrultuda görece daha karamsar bir tablo ile ikinci çeyrek içerisinde yer alıyoruz. ABD-İsrail/İran savaşının bitip bitmeyeceğinin yanı sıra iç tarafta dezenflasyon kompozisyonunun ne yöne doğru evrileceği riskleri çift yönlü değiştirebilir.

Sizce ilk çeyrek bilançoları ‘borsanın yakıtı’ olma konusunda iyi sinyaller verdi mi? Yılı kalanında bilançolar borsa için destekleyici unsur olabilecek mi?

Hisse bazında bilanço gerçekleşmeleri bir miktar endeksi destekliyor gibi olsa da yıl başından bu yana 5-6 farklı hisse çıkartıldığında endeks ve beraberinde aslında hisse senetlerinin henüz bir ilerleme göstermediğini takip ediyoruz. Orta ve uzun vadede ikinci çeyreğe ve geleceğe yönelik karmaşalar doğal olarak bilançolarda genel destekleyici unsur olmaktan ziyade hisse ve sektör bazlı hareketliliği destekler nitelikte olacaktır.