Bireysel Emeklilik’te Otomatik Katılım’ın 2017 yılı başında yürürlüğe girmesi ile 45 yaşın altındaki mevcut kamu ve özel sektör çalışanları ile çalışma hayatına atılacak olanlar, tasarruf etmeye başlayacak.

Otomatik katılım kapsamında prime ya da emeklilik keseneğine esas kazancın yüzde 3’üne karşılık gelen tutar, aylık katkı payı olarak ödenecek.

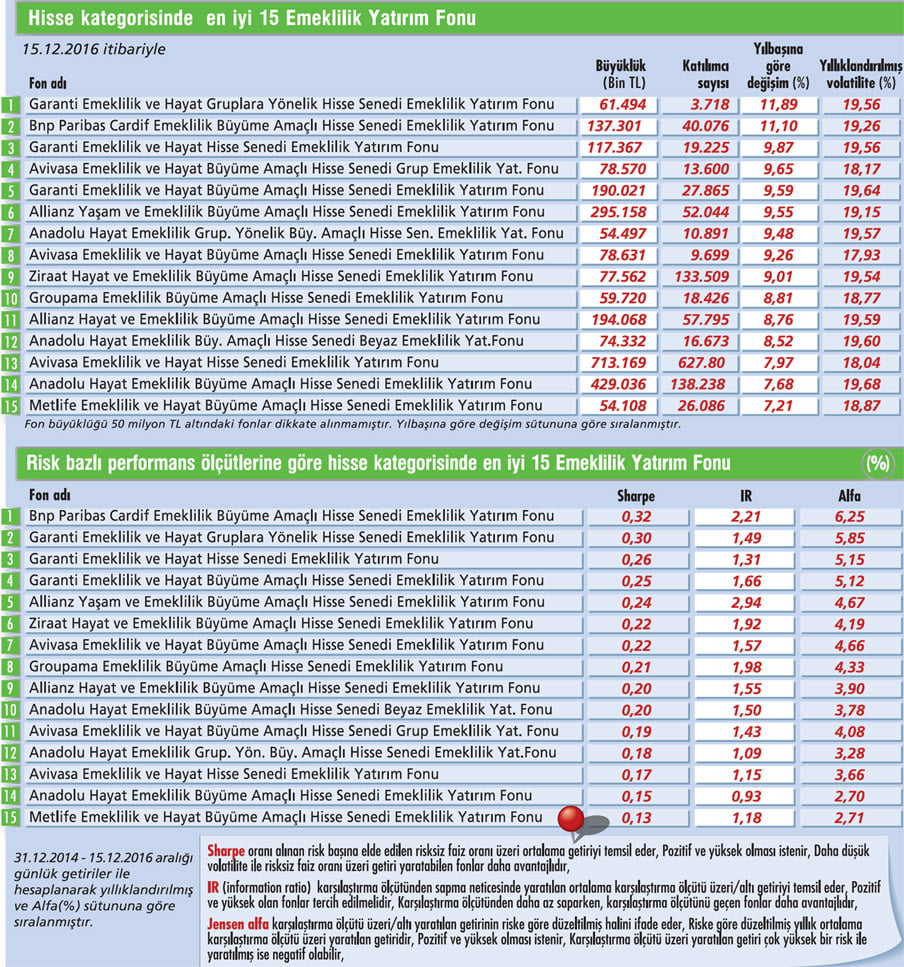

Tabloyu görmek için görsele tıklayın.

Örneğin, 2016 yılı rakamlarıyla 1.647 TL aylık asgari ücret alan çalışanların ödeyeceği aylık katkı payı tutarı 49,4 TL olacak.

Çalışanlar talep etmeleri durumunda daha yüksek emeklilik birikimine ulaşmak için daha yüksek katkı payı da ödeyebilecek. Katkı payları maaşa göre belirleneceği için, yüksek maaş alan yüksek katkı payı ödeyecek.

Ödenecek katkı payları maaş artışıyla aynı oranda artış gösterecek. Böylece ödenen düzenli katkı payları da enflasyon karşısında korunmuş olacak.

BİRİKİM NE KADAR OLUR?

Otomatik katılımın detayları kamuoyuna açıklandığı günden bu yana en çok merak edilen konulardan biri de çalışanların her ay ödeyeceği katkı payları sonucunda emeklilik döneminde ne kadar birikim ve aylık gelir elde edebilecekleri.

Örnek vermek gerekirse; 35 yaşında bir çalışanın otomatik katılım kapsamında aylık 80 TL katkı payı ödemesi durumunda, emeklilik dönemindeki tahmini birikimi devlet katkısı tutarıyla birlikte yaklaşık 78 bin 830 TL’ye ulaşacak.

Emeklilik birikiminin yıllık gelir sigortasına aktarılması ve 15 yıl boyunca devam edilmesi halinde kişi üç ayda bir 896 TL maaş alabilecek.

EMEKLİLİK İÇİN

Çalışanların çalışma döneminde sahip oldukları hayat standardını emeklilik döneminde de koruyabilmeleri ve emekliliklerinde karşı karşıya kalacakları gelir kaybını telafi etmek için, çalıştıkları dönemde mutlaka tasarruf etmeleri gerekiyor.

BES’in sağladığı teşvikler bakımından bu tasarrufu yapmak için en avantajlı yatırım aracı olduğunu söyleyen Anadolu Hayat Emeklilik yetkilileri şöyle konuştu:

“Bilindiği üzere emekli maaşı, çalışanın aldığı ücretin belirli bir kısmı kadar oluyor. Emekli olduktan sonra

maaşta oluşan bu fark, kişinin veya ailesinin hayat standardında bir kayba neden olabiliyor. Uluslararası araştırmalar gösteriyor ki, kişiler emeklilik dönemlerinde, hayat standartlarını aynı şekilde koruyabilmek için çalıştıkları dönemde elde ettikleri gelirin en az yüzde 70’ine ihtiyaç duyuyorlar.

Örneğin, çalışırken aylık ortalama 2 bin TL net geliri olan bir çalışanın, emekli olduğunda kendisine yaklaşık bin 200 TL maaş bağlanacağını düşünürsek, hayat standardını benzer seviyede sürdürmesi açısından 200 TL ek gelire ihtiyaç duyacak.

Bu ek geliri elde etme noktasında bireysel emeklilik en isabetli tasarruf aracı olarak devreye giriyor.”

AVANTAJI ÇOK

Hem ekonominin geneline hem de sektörün gelişimine oldukça olumlu katkıları olacak olan BES’te Otomatik Katılım, çalışanların emeklilik döneminde rahat etmeleri için önemli teşvikler sunuyor.

Otomatik katılım konusunda yaptıkları farkındalık ve bilgilendirme çalışmalarıyla sistemin başka hiçbir yatırım aracında bulunmayan avantajlarını ve güvenirliğini potansiyel katılımcılarla paylaştıklarını söyleyen Anadolu Hayat Emeklilik yetkilileri “Bu gelişmeler ışığında yeni uygulama faaliyete geçtiğinde yoğun bir ilgi ile karşılanacağını ve kişilerin sistemde uzun süreli kalacağını düşünüyoruz” diyor.

SORUN YANITLAYALIM.

Otomatik katılımda yüzde 25 devlet katkısı avantajı olacak mı? Otomatik katılımın başka avantajları olacak mı?

Mevcut sistemdeki yüzde 25 devlet katkısı avantajı, çalışanlar tarafından ödenen katkı paylarına aynı hak ediş koşullarıyla sağlanacak. Bu avantajın yanı sıra çalışanlara, sisteme girişte bir defaya mahsus olmak üzere 1.000 TL tutarında ilave devlet katkısı sağlanacak.

Cayma hakkını kullanmayan çalışanlara sağlanacak bu avantaj Kanun'da belirtilen devlet katkısı hak kazanma ve ödeme koşullarına tabi olacak.

Ayrıca emeklilik hakkının kullanılması halinde, hesabında bulunan birikimi en az 10 yıl boyunca, yıllık gelir sigortası kapsamında düzenli gelir olarak almayı tercih eden çalışana birikiminin yüzde 5'i karşılığında ek devlet katkısı ödemesi yapılacak.

"FED'İN ŞAHİN TUTUMU RİSK OLUŞTURUYOR"

"FED'İN ŞAHİN TUTUMU RİSK OLUŞTURUYOR"

NURİ OĞUZ AYHAN, CFA

İŞ PORTFÖY EMEKLİLİK FONLARI, KIDEMLİ PORTFÖY YÖNETİCİSİ

"Hisse senetleri geçen haftaki yükselişini bu hafta da devam ettirdi. BIST-100 Endeksi haftayı yaklaşık yüzde 2,5'lik pozitif getiri ile kapattı. Endeksin yükselişinde bankacılık endeksinin katkısı oldu.

Hükümetin aldığı önlemlerin bankacılık üzerinde olumlu etki edeceği beklentisi, buna neden oldu. Öte yandan, son dönem Türk Lirası'ndaki değer kaybı, ihracatçı şirketleri ve net varlıklarında yabancı para uzun olan şirketleri olumlu etkiledi. Benzer ülkeler içerisinde de Türk hisse senetleri, pozitif yönde ayrıştı.

Endeksin çarpan bazında ucuzluğu ve alınan önlemlerin, global hisse senetlerindeki olumlu seyirle birlikte borsayı olumlu etkilediği görüldü. Amerika Merkez Bankası'nın (FED) şahin tutumu önümüzdeki dönem için risk olarak duruyor.

Jeopolitik risklerdeki azalış değerlemelerimizdeki risk priminin azaltması açısından önemlidir."

Otomatik katılım kapsamında prime ya da emeklilik keseneğine esas kazancın yüzde 3’üne karşılık gelen tutar, aylık katkı payı olarak ödenecek.

Tabloyu görmek için görsele tıklayın.

Örneğin, 2016 yılı rakamlarıyla 1.647 TL aylık asgari ücret alan çalışanların ödeyeceği aylık katkı payı tutarı 49,4 TL olacak.

Çalışanlar talep etmeleri durumunda daha yüksek emeklilik birikimine ulaşmak için daha yüksek katkı payı da ödeyebilecek. Katkı payları maaşa göre belirleneceği için, yüksek maaş alan yüksek katkı payı ödeyecek.

Ödenecek katkı payları maaş artışıyla aynı oranda artış gösterecek. Böylece ödenen düzenli katkı payları da enflasyon karşısında korunmuş olacak.

BİRİKİM NE KADAR OLUR?

Otomatik katılımın detayları kamuoyuna açıklandığı günden bu yana en çok merak edilen konulardan biri de çalışanların her ay ödeyeceği katkı payları sonucunda emeklilik döneminde ne kadar birikim ve aylık gelir elde edebilecekleri.

Örnek vermek gerekirse; 35 yaşında bir çalışanın otomatik katılım kapsamında aylık 80 TL katkı payı ödemesi durumunda, emeklilik dönemindeki tahmini birikimi devlet katkısı tutarıyla birlikte yaklaşık 78 bin 830 TL’ye ulaşacak.

Emeklilik birikiminin yıllık gelir sigortasına aktarılması ve 15 yıl boyunca devam edilmesi halinde kişi üç ayda bir 896 TL maaş alabilecek.

EMEKLİLİK İÇİN

Çalışanların çalışma döneminde sahip oldukları hayat standardını emeklilik döneminde de koruyabilmeleri ve emekliliklerinde karşı karşıya kalacakları gelir kaybını telafi etmek için, çalıştıkları dönemde mutlaka tasarruf etmeleri gerekiyor.

BES’in sağladığı teşvikler bakımından bu tasarrufu yapmak için en avantajlı yatırım aracı olduğunu söyleyen Anadolu Hayat Emeklilik yetkilileri şöyle konuştu:

“Bilindiği üzere emekli maaşı, çalışanın aldığı ücretin belirli bir kısmı kadar oluyor. Emekli olduktan sonra

maaşta oluşan bu fark, kişinin veya ailesinin hayat standardında bir kayba neden olabiliyor. Uluslararası araştırmalar gösteriyor ki, kişiler emeklilik dönemlerinde, hayat standartlarını aynı şekilde koruyabilmek için çalıştıkları dönemde elde ettikleri gelirin en az yüzde 70’ine ihtiyaç duyuyorlar.

Örneğin, çalışırken aylık ortalama 2 bin TL net geliri olan bir çalışanın, emekli olduğunda kendisine yaklaşık bin 200 TL maaş bağlanacağını düşünürsek, hayat standardını benzer seviyede sürdürmesi açısından 200 TL ek gelire ihtiyaç duyacak.

Bu ek geliri elde etme noktasında bireysel emeklilik en isabetli tasarruf aracı olarak devreye giriyor.”

AVANTAJI ÇOK

Hem ekonominin geneline hem de sektörün gelişimine oldukça olumlu katkıları olacak olan BES’te Otomatik Katılım, çalışanların emeklilik döneminde rahat etmeleri için önemli teşvikler sunuyor.

Otomatik katılım konusunda yaptıkları farkındalık ve bilgilendirme çalışmalarıyla sistemin başka hiçbir yatırım aracında bulunmayan avantajlarını ve güvenirliğini potansiyel katılımcılarla paylaştıklarını söyleyen Anadolu Hayat Emeklilik yetkilileri “Bu gelişmeler ışığında yeni uygulama faaliyete geçtiğinde yoğun bir ilgi ile karşılanacağını ve kişilerin sistemde uzun süreli kalacağını düşünüyoruz” diyor.

SORUN YANITLAYALIM.

Otomatik katılımda yüzde 25 devlet katkısı avantajı olacak mı? Otomatik katılımın başka avantajları olacak mı?

Mevcut sistemdeki yüzde 25 devlet katkısı avantajı, çalışanlar tarafından ödenen katkı paylarına aynı hak ediş koşullarıyla sağlanacak. Bu avantajın yanı sıra çalışanlara, sisteme girişte bir defaya mahsus olmak üzere 1.000 TL tutarında ilave devlet katkısı sağlanacak.

Cayma hakkını kullanmayan çalışanlara sağlanacak bu avantaj Kanun'da belirtilen devlet katkısı hak kazanma ve ödeme koşullarına tabi olacak.

Ayrıca emeklilik hakkının kullanılması halinde, hesabında bulunan birikimi en az 10 yıl boyunca, yıllık gelir sigortası kapsamında düzenli gelir olarak almayı tercih eden çalışana birikiminin yüzde 5'i karşılığında ek devlet katkısı ödemesi yapılacak.

"FED'İN ŞAHİN TUTUMU RİSK OLUŞTURUYOR"NURİ OĞUZ AYHAN, CFA

İŞ PORTFÖY EMEKLİLİK FONLARI, KIDEMLİ PORTFÖY YÖNETİCİSİ

"Hisse senetleri geçen haftaki yükselişini bu hafta da devam ettirdi. BIST-100 Endeksi haftayı yaklaşık yüzde 2,5'lik pozitif getiri ile kapattı. Endeksin yükselişinde bankacılık endeksinin katkısı oldu.

Hükümetin aldığı önlemlerin bankacılık üzerinde olumlu etki edeceği beklentisi, buna neden oldu. Öte yandan, son dönem Türk Lirası'ndaki değer kaybı, ihracatçı şirketleri ve net varlıklarında yabancı para uzun olan şirketleri olumlu etkiledi. Benzer ülkeler içerisinde de Türk hisse senetleri, pozitif yönde ayrıştı.

Endeksin çarpan bazında ucuzluğu ve alınan önlemlerin, global hisse senetlerindeki olumlu seyirle birlikte borsayı olumlu etkilediği görüldü. Amerika Merkez Bankası'nın (FED) şahin tutumu önümüzdeki dönem için risk olarak duruyor.

Jeopolitik risklerdeki azalış değerlemelerimizdeki risk priminin azaltması açısından önemlidir."