Kısa bir süre sonra devreye girmesi beklenen otomatik katılım uygulaması, çalışanların ilk kez işe başladığında ya da iş değiştirdiğinde otomatik olarak BES’e dahil olması esasına dayanıyor.

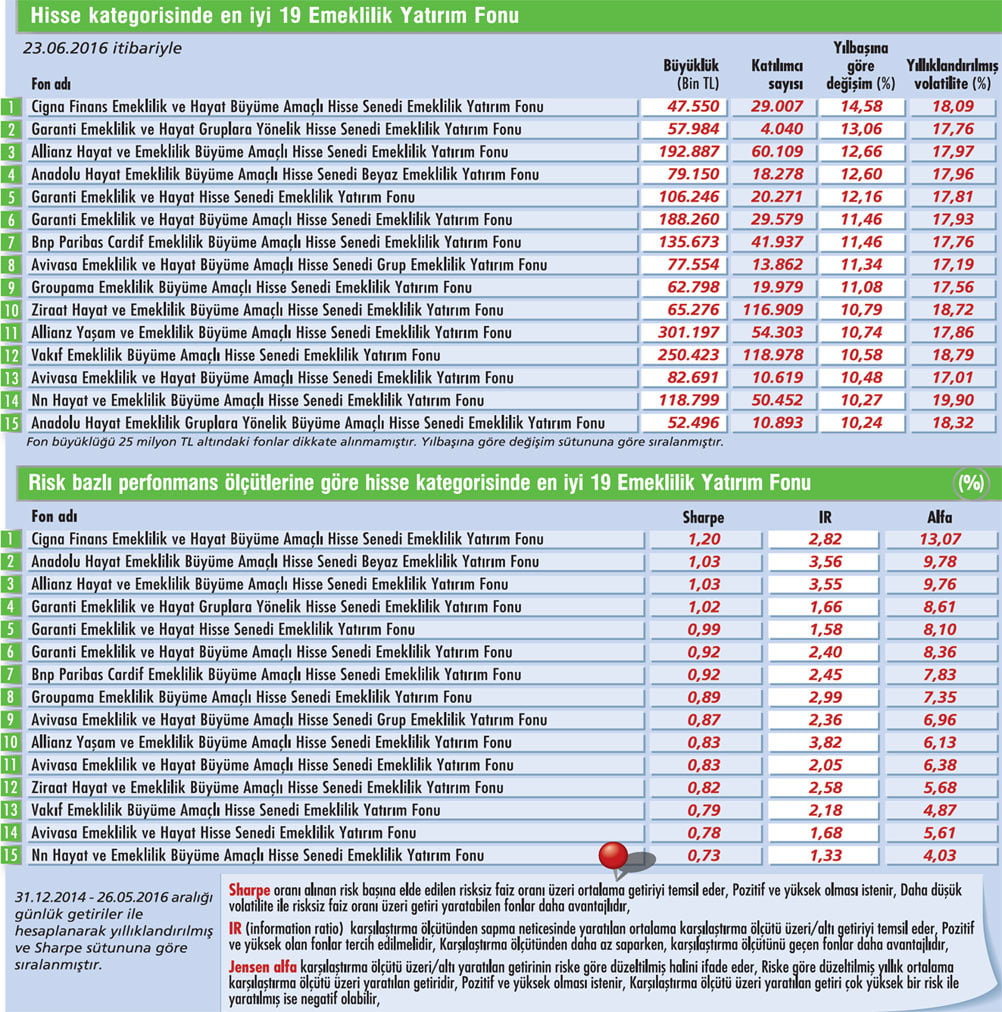

Tabloyu görmek için görsele tıklayın.

Otomatik katılım; tasarruf açığının kapatılması, sosyal güvenlik sisteminin yükünün azaltılması, ekonomiye uzun vadeli kaynak sağlanması ve yaratılan kaynakların ekonomideki dalgalanmaları önleyici bir görevi yapabilmesi için büyük önem taşıyor. Dünyada otomatik katılım farklı ülkelerde, değişiklikler olmakla birlikte uygulanmaya devam ediyor.

Otomatik katılım; tasarruf açığının kapatılması, sosyal güvenlik sisteminin yükünün azaltılması, ekonomiye uzun vadeli kaynak sağlanması ve yaratılan kaynakların ekonomideki dalgalanmaları önleyici bir görevi yapabilmesi için büyük önem taşıyor. Dünyada otomatik katılım farklı ülkelerde, değişiklikler olmakla birlikte uygulanmaya devam ediyor.

TASARRUF ORANI ARTAR

Tasarruf ve birikim farkındalığını artıracak olan bu uygulama için üç farklı ilde pilot çalışmalar yapıldı. Vakıf Emeklilik’in otomatik katılımı ilk uygulayan şirketlerden biri olduğunu söyleyen şirket yetkilileri, bu çalışmalarda yüzde 99 başarı sağlandığını ifade ediyor.

Yetkililer, “Katılım uygulaması hem müşteri hem de emeklilik şirketleri açısından kazan-kazan durumu yaratacaktır" diyor. Türkiye’de yüzde 13’ler seviyesinde bir tasarruf oranı var. BES’in 12 yılda kat ettiği mesafeye dikkat çeken Katılım Emeklilik Genel Müdürü Ayhan Sincek, sistemin Türkiye’nin tasarruf sorununu çözmeye aday olduğunu anlatıyor. Bu konuda da sistemde bir sonraki aşama olan otomatik katılımın önemli bir rol oynayacağını kaydeden Sincek, şöyle devam ediyor:

“Doğru ve şeffaf çalışan sistem çok sıkı bir denetim altında ve katılımcıların tasarrufları güvende. Şimdi katılımcıların getirisini artırmaya yönelik önlemler alınacak. BES, yeni düzenlemeler ve otomatik katılımın devreye girmesiyle 2019’da yüzde 19’a çıkarılması hedeflenen tasarruf oranı için önemli katkı yapacaktır. İngiltere bunu başarmış. Bundan beş yıl önce yüzde 1 ile başlamışlar. Biz de yapabiliriz."

2023 HEDEFİNİ YÜKSELTİR

Ülkemizde 2013 yılında başlayan yüzde 25 devlet katkısının rüzgarını da arkasına alan BES, 2015 yılını yaklaşık 6 milyon katılımcı sayısı ve devlet katkısı dahil 48 Milyar TL fon büyüklüğü ile tamamladı. Sektördeki büyüme hızına bakıldığında 2023 yılında 14-15 milyon katılımcı ve 200 milyar TL civarında bir fon büyüklüğüne ulaşılması mümkün.

Kıdem tazminatı fonlarının emeklilik şirketlerince yönetilmesi ve otomatik katılımın hayata geçirilmesi ile birlikte, bu hedeflerin yukarı doğru revize edilerek 250 ila 400 milyar TL bandına çıkılabileceğini söyleyen MetLife Türkiye Genel Müdürü Deniz Yurtseven şunları söylüyor:

“BES’te otomatik katılımın hayata geçirilmesiyle sektör olumlu yönde etkilenecektir. Çalışan menfaatlerine dayalı ürünlerde kurumsal çözümler de yoğun bir ilgi görüyor. Geçen yıl boyunca portföyümüze güçlü kurumsal müşterileri ekledik."

İŞVEREN KATKISI ŞART

Willis Towers Watson Türkiye, mayıs ayında Türkiye'de, toplam çalışan sayısı 150 binin üzerinde olan sekizi çok uluslu, 14 şirket arasında bir anket yaptı. Bu ankete göre, şirketlerin yüzde 50’si çalışanlarına emeklilik yan hakkı sağlıyor. Sağlamayanların yüzde 82’si ise işveren katkısının, devlet teşviki ile birlikte çalışanlar açısından sistemde kalmaları için en cazip etkenler olacağı görüşünde birleşiyor.

Anket katılımcılarının yüzde 92’si, otomatik katılım ile birlikte tek bir emeklilik şirketi ile çalışmanın kendileri için daha efektif olacağını belirtiyor. Sistemin yürürlüğe girmesiyle birlikte, ‘işveren olarak ben de katkı sağlarım’ diyen şirket oranı yüzde 85. İşverenlerin “Otomatik Katılım Sistemi” süreçleri ile ilgili en çok dikkat çektikleri konular, çalışan iletişimi, plan yönetimi ve yasal mevzuata uyum olarak görülüyor.

Willis Towers Watson Türkiye Emeklilik ve Yan Haklar Direktörü Sema Gökdemir, “KOBİ ölçeğinde, özellikle de mavi yakalı çalışanlar için son derece önemli olduğuna inandığımız otomatik katılımda, işveren katkısı belirleyici faktörler arasında yer alacak. Ayrıca, yurtdışı örneklerinde olduğu gibi, sistemden çıkışı zorlaştıracak özelliklerin de eklenmesi, Türkiye’de BES’in gelişimine katkıda bulunacaktır” diyor.

SORUN YANITLAYALIM...

Dünyada uygulanan otomatik katılım sistemlerinin benzer noktaları nelerdir?

• Hemen hemen tüm uygulamalarında devlet teşviki,

• Zorunlu işveren katkısı,

• Tüm çalışanların sisteme otomatik olarak dahil edilmesi,

• Belli bir süre sistemde kalma zorunluluğu (minimum altı ay gibi), V • Sistemden çıkışların nispeten zorluğu (mevcut BES’e göre)

• İşverenlerin bu süreçle ilgili sorumlulukları var.

"Hisse yerine, koruma amaçlı ürünler tercih edilebilir"

"Hisse yerine, koruma amaçlı ürünler tercih edilebilir"

Egemen Kaya Alnus Yatırım Genel Müdürü

"İngiltere'de Brexit referandumundan 'evet' kararı çıkması sonrasında, Avrupa'nın diğer bölgelerinde de siyasi risklerin ortaya çıkması oldukça muhtemel görünüyor. İngiltere'de erken seçim olasılığının oluşması; İrlanda, İskoçya, İspanya, Danimarka gibi ülkelerde de ayrılıkçı kesimin güçlenmesinin önünü açabilir.

Bu durumda risk sınıfında olan hisse senedi ağırlığı yerine, koruma amaçlı nakit-nakit benzeri fonlar ve altın ağırlığı daha iyi getiri potansiyeli sağlayacaktır kanısındayım. Borsa tarafında 78.500 bölgesinin geçilmesi zor görünüyor. Kısa vadede 50 günlük üssel ortalama her denendiğinde, aşağı sarkmalar ve yeni düşükler oluşuyor. Güncel durumda da benzer denemeler72.500 seviyesine sarkmaları beraberinde getirebilir diye düşünüyorum.

Dolar/TL tarafında ise 2016 yılının ilk yarısı için ortalama kur beklentimiz 2,95 seviyeleriydi. Önümüzdeki dönemde hem olası Avrupa siyasi riskleri hem de kasım ayındaki ABD seçimlerinden dolayı, ortalama kur beklentimizi 2,9750 orta nokta olabilecek şekilde, önümüzdeki 3 ayda 2,90-3,00 bandına çekmeyi uygun görüyoruz."

Tabloyu görmek için görsele tıklayın.

Otomatik katılım; tasarruf açığının kapatılması, sosyal güvenlik sisteminin yükünün azaltılması, ekonomiye uzun vadeli kaynak sağlanması ve yaratılan kaynakların ekonomideki dalgalanmaları önleyici bir görevi yapabilmesi için büyük önem taşıyor. Dünyada otomatik katılım farklı ülkelerde, değişiklikler olmakla birlikte uygulanmaya devam ediyor.

Otomatik katılım; tasarruf açığının kapatılması, sosyal güvenlik sisteminin yükünün azaltılması, ekonomiye uzun vadeli kaynak sağlanması ve yaratılan kaynakların ekonomideki dalgalanmaları önleyici bir görevi yapabilmesi için büyük önem taşıyor. Dünyada otomatik katılım farklı ülkelerde, değişiklikler olmakla birlikte uygulanmaya devam ediyor.TASARRUF ORANI ARTAR

Tasarruf ve birikim farkındalığını artıracak olan bu uygulama için üç farklı ilde pilot çalışmalar yapıldı. Vakıf Emeklilik’in otomatik katılımı ilk uygulayan şirketlerden biri olduğunu söyleyen şirket yetkilileri, bu çalışmalarda yüzde 99 başarı sağlandığını ifade ediyor.

Yetkililer, “Katılım uygulaması hem müşteri hem de emeklilik şirketleri açısından kazan-kazan durumu yaratacaktır" diyor. Türkiye’de yüzde 13’ler seviyesinde bir tasarruf oranı var. BES’in 12 yılda kat ettiği mesafeye dikkat çeken Katılım Emeklilik Genel Müdürü Ayhan Sincek, sistemin Türkiye’nin tasarruf sorununu çözmeye aday olduğunu anlatıyor. Bu konuda da sistemde bir sonraki aşama olan otomatik katılımın önemli bir rol oynayacağını kaydeden Sincek, şöyle devam ediyor:

“Doğru ve şeffaf çalışan sistem çok sıkı bir denetim altında ve katılımcıların tasarrufları güvende. Şimdi katılımcıların getirisini artırmaya yönelik önlemler alınacak. BES, yeni düzenlemeler ve otomatik katılımın devreye girmesiyle 2019’da yüzde 19’a çıkarılması hedeflenen tasarruf oranı için önemli katkı yapacaktır. İngiltere bunu başarmış. Bundan beş yıl önce yüzde 1 ile başlamışlar. Biz de yapabiliriz."

2023 HEDEFİNİ YÜKSELTİR

Ülkemizde 2013 yılında başlayan yüzde 25 devlet katkısının rüzgarını da arkasına alan BES, 2015 yılını yaklaşık 6 milyon katılımcı sayısı ve devlet katkısı dahil 48 Milyar TL fon büyüklüğü ile tamamladı. Sektördeki büyüme hızına bakıldığında 2023 yılında 14-15 milyon katılımcı ve 200 milyar TL civarında bir fon büyüklüğüne ulaşılması mümkün.

Kıdem tazminatı fonlarının emeklilik şirketlerince yönetilmesi ve otomatik katılımın hayata geçirilmesi ile birlikte, bu hedeflerin yukarı doğru revize edilerek 250 ila 400 milyar TL bandına çıkılabileceğini söyleyen MetLife Türkiye Genel Müdürü Deniz Yurtseven şunları söylüyor:

“BES’te otomatik katılımın hayata geçirilmesiyle sektör olumlu yönde etkilenecektir. Çalışan menfaatlerine dayalı ürünlerde kurumsal çözümler de yoğun bir ilgi görüyor. Geçen yıl boyunca portföyümüze güçlü kurumsal müşterileri ekledik."

İŞVEREN KATKISI ŞART

Willis Towers Watson Türkiye, mayıs ayında Türkiye'de, toplam çalışan sayısı 150 binin üzerinde olan sekizi çok uluslu, 14 şirket arasında bir anket yaptı. Bu ankete göre, şirketlerin yüzde 50’si çalışanlarına emeklilik yan hakkı sağlıyor. Sağlamayanların yüzde 82’si ise işveren katkısının, devlet teşviki ile birlikte çalışanlar açısından sistemde kalmaları için en cazip etkenler olacağı görüşünde birleşiyor.

Anket katılımcılarının yüzde 92’si, otomatik katılım ile birlikte tek bir emeklilik şirketi ile çalışmanın kendileri için daha efektif olacağını belirtiyor. Sistemin yürürlüğe girmesiyle birlikte, ‘işveren olarak ben de katkı sağlarım’ diyen şirket oranı yüzde 85. İşverenlerin “Otomatik Katılım Sistemi” süreçleri ile ilgili en çok dikkat çektikleri konular, çalışan iletişimi, plan yönetimi ve yasal mevzuata uyum olarak görülüyor.

Willis Towers Watson Türkiye Emeklilik ve Yan Haklar Direktörü Sema Gökdemir, “KOBİ ölçeğinde, özellikle de mavi yakalı çalışanlar için son derece önemli olduğuna inandığımız otomatik katılımda, işveren katkısı belirleyici faktörler arasında yer alacak. Ayrıca, yurtdışı örneklerinde olduğu gibi, sistemden çıkışı zorlaştıracak özelliklerin de eklenmesi, Türkiye’de BES’in gelişimine katkıda bulunacaktır” diyor.

SORUN YANITLAYALIM...

Dünyada uygulanan otomatik katılım sistemlerinin benzer noktaları nelerdir?

• Hemen hemen tüm uygulamalarında devlet teşviki,

• Zorunlu işveren katkısı,

• Tüm çalışanların sisteme otomatik olarak dahil edilmesi,

• Belli bir süre sistemde kalma zorunluluğu (minimum altı ay gibi), V • Sistemden çıkışların nispeten zorluğu (mevcut BES’e göre)

• İşverenlerin bu süreçle ilgili sorumlulukları var.

"Hisse yerine, koruma amaçlı ürünler tercih edilebilir"Egemen Kaya Alnus Yatırım Genel Müdürü

"İngiltere'de Brexit referandumundan 'evet' kararı çıkması sonrasında, Avrupa'nın diğer bölgelerinde de siyasi risklerin ortaya çıkması oldukça muhtemel görünüyor. İngiltere'de erken seçim olasılığının oluşması; İrlanda, İskoçya, İspanya, Danimarka gibi ülkelerde de ayrılıkçı kesimin güçlenmesinin önünü açabilir.

Bu durumda risk sınıfında olan hisse senedi ağırlığı yerine, koruma amaçlı nakit-nakit benzeri fonlar ve altın ağırlığı daha iyi getiri potansiyeli sağlayacaktır kanısındayım. Borsa tarafında 78.500 bölgesinin geçilmesi zor görünüyor. Kısa vadede 50 günlük üssel ortalama her denendiğinde, aşağı sarkmalar ve yeni düşükler oluşuyor. Güncel durumda da benzer denemeler72.500 seviyesine sarkmaları beraberinde getirebilir diye düşünüyorum.

Dolar/TL tarafında ise 2016 yılının ilk yarısı için ortalama kur beklentimiz 2,95 seviyeleriydi. Önümüzdeki dönemde hem olası Avrupa siyasi riskleri hem de kasım ayındaki ABD seçimlerinden dolayı, ortalama kur beklentimizi 2,9750 orta nokta olabilecek şekilde, önümüzdeki 3 ayda 2,90-3,00 bandına çekmeyi uygun görüyoruz."