Faiz ve kurlardaki yükseliş borçları artırdı. Finansal borcunun toplam borcuna ve öz kaynaklarına oranı en yüksek şirketleri belirledik. Zorlu Enerji, Odaş Elektrik, Petkim, Ülker Bisküvi, Global Yatırım, Türk Traktör, Türk Telekom, Karsan Otomotiv borçlu şirketler arasında öne çıktı.

CEREN ORAL

coral@ekonomist.com.tr

2018, piyasalarda faiz oranlarının ve borçlanma maliyetlerinin yükseldiği bir yıl loldu. Bunda merkez bankalarının normalleşme adımları ve ABD Merkez Bankası'nın (FED) faiz artırımlarının etkisi olduğu görülüyor. İç tarafta ise borçlanma maliyetlerinin artışının arkasındaki en önemli nedenlerin kur ve faizlerdeki yükselişler olduğu göze çarpıyor.

Tabloları görmek için görsellere tıklayın.

Bu etkenlerin de şirketlerin finansallarında belirleyici olduğu görülüyor. Öyle ki, borçlanma maliyetlerindeki yükselişle kredi talebi daraldı.

Faiz hassasiyeti yüksek sektörler daralan kredi talebinden olumsuz etkilendi. Şirketler kredi geri ödeme noktasında da sorunlar yaşadı. Bu da birçok şirketin borç yapılandırmasına gitmesinin, konkordato ilan etmesinin arkasındaki nedenler oldu.

HANGİ ŞİRKETLER?

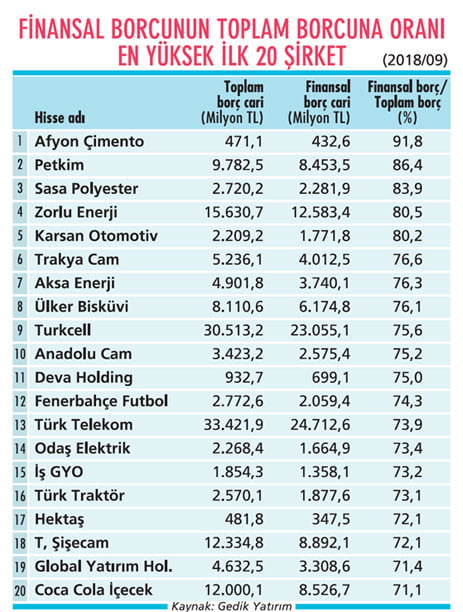

Buradan hareketle borsadaki en borçlu şirketler üzerine bir çalışma yaptık. Bankaları dahil etmediğimiz haberimizde, dokuz aylık bilançolara göre finansal borcunun toplam borcuna oranı en yüksek ilk 20 BİST-100 şirketini sıraladık.

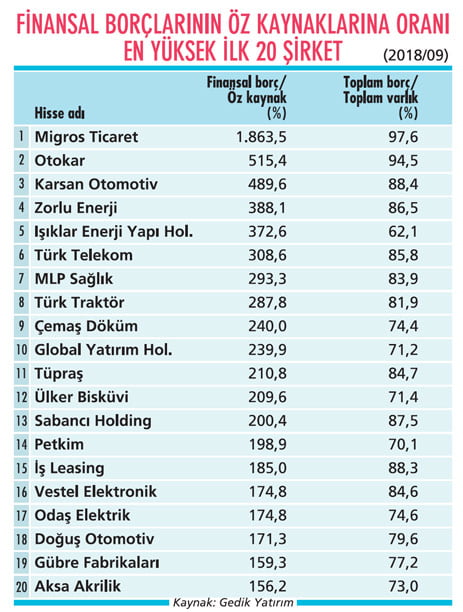

Diğer tablomuzda ise finansal borçlarının öz kaynaklarına oranı en yüksek ilk 20 şirkete yer verdik. Bu 20 şirketin toplam borçlarının varlıklarına oranını da tablomuza ekledik. Zorlu Enerji, Odaş Elektrik, Petkim, Ülker Bisküvi, Global Yatırım Holding, Türk Traktör, Türk Telekom ve Karsan Otomotiv her iki tabloda da yer aldı.

NEDEN YÜKSEK?

Şirketlerin yüksek borçları olduğu görülüyor. Ahlatcı Yatırım'ın kıdemli araştırma uzmanı Muammer Demir, bu tabloyu TL'deki değer kayıplarına, finansal sıkılaşmayla artan kredi faizleri ve borçlanma maliyetlerine, azalan iç talebe, ticaret savaşlarına yönelik vergi düzenlemelerine ve emtia fiyatlarındaki seyre bağlıyor.

Demir, "Hammadde ithalatı yüksek, döviz açığı olan, kredi kullanımına duyarlı ve maliyetlerinde enerji girdisi yüksek şirketlerin bilançoları bozuldu, borçları arttı" diyor. Muammer Demir, kısa vadede borçların yüksek seyrini koruyacağını, 2019 itibarıyla kademeli azalışlar görülebileceğini öngörüyor.

Global Menkul Değerler Stratejisti Rıdvan Baştürk de yabancı para birimiyle borçlanan ve gelirleri TL olan şirketlerin TL'deki değer kayıplarından etkilendiğini belirtiyor.

İç talep daralmasının kârlara olumsuz yansıdığını kaydeden Baştürk, borç/FVAÖK rasyosunda bozulma ortaya çıktığını aktarıyor. Baştürk, döviz yükümlülüğü bulunan, gelirleri TL üzerinden olan şirketlerin 2019'da da sıkıntı

KALDIRAÇ ETKİSİ

Gedik Yatırım Yatırım Danışmanlığı bölümünden Onurcan Bal, şirketlerin ekonominin güçlü büyüdüğü dönemlerde yatırım yapmak, üretim kapasitesini artırmak, kaldıraç etkisinden yararlanarak kârlılıklarını artırmak için borçlanmaya gittiklerine dikkat çekiyor. Ancak Bal, ekonominin daraldığı, iç talebin zayıfladığı dönemlerde yüksek borçların risk oluşturmaya başladığını ve kaldıraç etkisinin ortadan kalktığını belirtiyor.

Onurcan Bal, sözlerine şöyle devam ediyor: "Artan kur ve faiz, yüksek finansal borçlu şirketlerin kırılganlığını artırıyor. Ekonomideki yavaşlamanın derinleşmesinin beklendiği bu süreçte finansal borçluluğu ve yabancı para yükümlülüğü yüksek şirketlere temkinli yaklaşılmalı.

Ekonomideki yavaşlamanın derinleşmesine bağlı olarak, borçlu şirketlerden, öz kaynak yapılarını güçlendirme amacıyla varlık satışı ve bedelli sermaye artırımı gibi adımlar görebiliriz."

DİKKAT EDİLMELİ!

GCM Menkul Araştırma Uzmanı Enver Erkan, net borç bilgisinin yatırımcıların hisse seçim kriterlerinde önemli unsurlardan biri olduğunu söylüyor. "Enerji şirketlerinde olduğu gibi şirketlerin uzun dönemli borçlu yapısının sürmesinin hisseye negatif yansıdığını görüyoruz" diyen Erkan, nakit ve/veya döviz fazlası olan şirketlere yatırım yapmanın daha doğru olacağını görüşünde.

Erkan, borçluluk oranı yüksek sektörler arasında spor, enerji, teknoloji perakendeciliği ve perakendeyi gösteriyor. Borçluluk oranı düşük şirketler olarak ise Enka İnşaat, Pegasus, TAV Havalimanları, Aselsan, Ege Endüstri'ye işaret ediyor.

Bu noktada şirketlerin borç rasyosunun yüksek olmasının 'borca batıklık' anlamına gelmeyeceği de belirtiliyor. Gedik Yatırım'dan Onurcan Bal, "Borç oranı yüksek olsa da kârlılık oranları güçlü, borç riskini hedge politikalarıyla sınırlı tutan ve güçlü nakit akışına sahip şirketleri ayırt etmek gerek" diyor.

Bal, borçların ne kadarının faaliyetlerden kaynaklı ticari borç, ne kadarının finansal borç olduğunun da önem taşıdığının altını çiziyor. Onurcan Bal'a göre, borç analizi yapılırken finansal borçların ağırlığına, vade yapısına, para cinsine ve faizlerin sabit/değişken oluşuna bakarak değerlendirme yapılmalı.

BORSADA BORÇ SÖZLÜĞÜ

FİNANSAL BORÇ

Toplam borçlar içinde şirketlerin kredi kuruluşları ve mali piyasadan temin ettiği borçları ifade eder. Bu borçlar, vadelerine göre uzun ve kısa vadeli olmak üzere ayrıma tabi tutulur.

TOPLAM BORÇ/TOPLAM VARLIKLAR

Kaldıraç oranıdır. Bu oran şirketin ne ölçüde borca bağımlı olduğunu belirler. Yüksek kaldıraç oranı daha riskli şirket anlamına gelir.

ÖZ KAYNAK

Şirketin faaliyetlerinin finansmanında kullandığı kaynakların ne kadarının kendine ait olduğunu gösterir. Şirketin sahip olduğu iktisadi kıymetler ile alacakların toplamından borçların düşülmesi sonucu geriye kalan tutardır.

FİNANSAL BORÇ/ÖZ KAYNAK

Şirket yönetilirken her 1 TL'lik öz kaynak için ne kadar finansal borç alındığını gösterir. Bu rasyonun yüksek olması risk teşkil etse de her zaman borca batıklık anlamına gelmez. Borçlanma FVAÖK marjını olumlu etkileyecekse yararlı da olabilir.

CEREN ORAL

coral@ekonomist.com.tr

2018, piyasalarda faiz oranlarının ve borçlanma maliyetlerinin yükseldiği bir yıl loldu. Bunda merkez bankalarının normalleşme adımları ve ABD Merkez Bankası'nın (FED) faiz artırımlarının etkisi olduğu görülüyor. İç tarafta ise borçlanma maliyetlerinin artışının arkasındaki en önemli nedenlerin kur ve faizlerdeki yükselişler olduğu göze çarpıyor.

Tabloları görmek için görsellere tıklayın.

Bu etkenlerin de şirketlerin finansallarında belirleyici olduğu görülüyor. Öyle ki, borçlanma maliyetlerindeki yükselişle kredi talebi daraldı.

Faiz hassasiyeti yüksek sektörler daralan kredi talebinden olumsuz etkilendi. Şirketler kredi geri ödeme noktasında da sorunlar yaşadı. Bu da birçok şirketin borç yapılandırmasına gitmesinin, konkordato ilan etmesinin arkasındaki nedenler oldu.

HANGİ ŞİRKETLER?

Buradan hareketle borsadaki en borçlu şirketler üzerine bir çalışma yaptık. Bankaları dahil etmediğimiz haberimizde, dokuz aylık bilançolara göre finansal borcunun toplam borcuna oranı en yüksek ilk 20 BİST-100 şirketini sıraladık.

Diğer tablomuzda ise finansal borçlarının öz kaynaklarına oranı en yüksek ilk 20 şirkete yer verdik. Bu 20 şirketin toplam borçlarının varlıklarına oranını da tablomuza ekledik. Zorlu Enerji, Odaş Elektrik, Petkim, Ülker Bisküvi, Global Yatırım Holding, Türk Traktör, Türk Telekom ve Karsan Otomotiv her iki tabloda da yer aldı.

NEDEN YÜKSEK?

Şirketlerin yüksek borçları olduğu görülüyor. Ahlatcı Yatırım'ın kıdemli araştırma uzmanı Muammer Demir, bu tabloyu TL'deki değer kayıplarına, finansal sıkılaşmayla artan kredi faizleri ve borçlanma maliyetlerine, azalan iç talebe, ticaret savaşlarına yönelik vergi düzenlemelerine ve emtia fiyatlarındaki seyre bağlıyor.

Demir, "Hammadde ithalatı yüksek, döviz açığı olan, kredi kullanımına duyarlı ve maliyetlerinde enerji girdisi yüksek şirketlerin bilançoları bozuldu, borçları arttı" diyor. Muammer Demir, kısa vadede borçların yüksek seyrini koruyacağını, 2019 itibarıyla kademeli azalışlar görülebileceğini öngörüyor.

Global Menkul Değerler Stratejisti Rıdvan Baştürk de yabancı para birimiyle borçlanan ve gelirleri TL olan şirketlerin TL'deki değer kayıplarından etkilendiğini belirtiyor.

İç talep daralmasının kârlara olumsuz yansıdığını kaydeden Baştürk, borç/FVAÖK rasyosunda bozulma ortaya çıktığını aktarıyor. Baştürk, döviz yükümlülüğü bulunan, gelirleri TL üzerinden olan şirketlerin 2019'da da sıkıntı

KALDIRAÇ ETKİSİ

Gedik Yatırım Yatırım Danışmanlığı bölümünden Onurcan Bal, şirketlerin ekonominin güçlü büyüdüğü dönemlerde yatırım yapmak, üretim kapasitesini artırmak, kaldıraç etkisinden yararlanarak kârlılıklarını artırmak için borçlanmaya gittiklerine dikkat çekiyor. Ancak Bal, ekonominin daraldığı, iç talebin zayıfladığı dönemlerde yüksek borçların risk oluşturmaya başladığını ve kaldıraç etkisinin ortadan kalktığını belirtiyor.

Onurcan Bal, sözlerine şöyle devam ediyor: "Artan kur ve faiz, yüksek finansal borçlu şirketlerin kırılganlığını artırıyor. Ekonomideki yavaşlamanın derinleşmesinin beklendiği bu süreçte finansal borçluluğu ve yabancı para yükümlülüğü yüksek şirketlere temkinli yaklaşılmalı.

Ekonomideki yavaşlamanın derinleşmesine bağlı olarak, borçlu şirketlerden, öz kaynak yapılarını güçlendirme amacıyla varlık satışı ve bedelli sermaye artırımı gibi adımlar görebiliriz."

DİKKAT EDİLMELİ!

GCM Menkul Araştırma Uzmanı Enver Erkan, net borç bilgisinin yatırımcıların hisse seçim kriterlerinde önemli unsurlardan biri olduğunu söylüyor. "Enerji şirketlerinde olduğu gibi şirketlerin uzun dönemli borçlu yapısının sürmesinin hisseye negatif yansıdığını görüyoruz" diyen Erkan, nakit ve/veya döviz fazlası olan şirketlere yatırım yapmanın daha doğru olacağını görüşünde.

Erkan, borçluluk oranı yüksek sektörler arasında spor, enerji, teknoloji perakendeciliği ve perakendeyi gösteriyor. Borçluluk oranı düşük şirketler olarak ise Enka İnşaat, Pegasus, TAV Havalimanları, Aselsan, Ege Endüstri'ye işaret ediyor.

Bu noktada şirketlerin borç rasyosunun yüksek olmasının 'borca batıklık' anlamına gelmeyeceği de belirtiliyor. Gedik Yatırım'dan Onurcan Bal, "Borç oranı yüksek olsa da kârlılık oranları güçlü, borç riskini hedge politikalarıyla sınırlı tutan ve güçlü nakit akışına sahip şirketleri ayırt etmek gerek" diyor.

Bal, borçların ne kadarının faaliyetlerden kaynaklı ticari borç, ne kadarının finansal borç olduğunun da önem taşıdığının altını çiziyor. Onurcan Bal'a göre, borç analizi yapılırken finansal borçların ağırlığına, vade yapısına, para cinsine ve faizlerin sabit/değişken oluşuna bakarak değerlendirme yapılmalı.

BORSADA BORÇ SÖZLÜĞÜ

FİNANSAL BORÇ

Toplam borçlar içinde şirketlerin kredi kuruluşları ve mali piyasadan temin ettiği borçları ifade eder. Bu borçlar, vadelerine göre uzun ve kısa vadeli olmak üzere ayrıma tabi tutulur.

TOPLAM BORÇ/TOPLAM VARLIKLAR

Kaldıraç oranıdır. Bu oran şirketin ne ölçüde borca bağımlı olduğunu belirler. Yüksek kaldıraç oranı daha riskli şirket anlamına gelir.

ÖZ KAYNAK

Şirketin faaliyetlerinin finansmanında kullandığı kaynakların ne kadarının kendine ait olduğunu gösterir. Şirketin sahip olduğu iktisadi kıymetler ile alacakların toplamından borçların düşülmesi sonucu geriye kalan tutardır.

FİNANSAL BORÇ/ÖZ KAYNAK

Şirket yönetilirken her 1 TL'lik öz kaynak için ne kadar finansal borç alındığını gösterir. Bu rasyonun yüksek olması risk teşkil etse de her zaman borca batıklık anlamına gelmez. Borçlanma FVAÖK marjını olumlu etkileyecekse yararlı da olabilir.