Bankacılıkta enflasyona endeksli konut kredisi gündemde. Mevcut enflasyona göre bu kredide yüzde 1,75 faiz ortaya çıkıyor. Mortgage faizinde ise oran yüzde 1,60-1,70 bandında. Bu nedenle bu ürüne ilginin artması için enflasyonun düşmesi gerekiyor.

TALİP YILMAZ

[email protected]

Son dönemde faizlerde yaşanan yükseliş başta konut olmak üzere tüm kredi türlerinde kullanımı azalltı. Buna bir çözüm olarak bankalardan enflasyona endeksli konut kredisi atağı geldi.

Önce Garanti BBVA Mortgage, ev sahibi olmak isteyenlere önce sabit sonra değişken faizli enflasyona endeksli mortgage kredisi sunacağını duyurdu. Sonrasında kamu bankaları olan Ziraat Bankası, Halkbank ve Vakıfbank'tan enflasyona endeksli konut kredisi ürünüyle ilgili açıklamalar geldi.

İşte haberimizde bu ürünün sektöre katabileceği ivmeyi, ürünün olası avantaj ve dezavantajlarını, mortgage kredisine göre farklarını araştırdık.

TOKİ UYGULAMALARI

Aslında enflasyona endeksli konut kredisine TOKİ konut satışlarından dolayı gayrimenkul yatırımcısı aşina. TOKİ konut satışlarında da değişken faizli ödeme takvimi ortaya konuyor.

En fazla 120 ay taksitle gerçekleştirilebilen TOKİ konut ödemelerinde, yüzde 20'lik peşinattan sonra kalan rakam üzerinden taksitlendirme yapılıyor ve her altı ayda bir taksitlere enflasyon oranı ölçüsünde zam yapılıyor.

TSKB Gayrimenkul Değerleme Genel Müdür Yardımcısı Ozan Kolcuoğlu'nun verdiği bilgiye göre, bu kredi türündeki anlaşmada, müşteri tercihine göre her altı ya da 12 ayda bir TÜFE bazında faiz otomatik olarak güncellenecek.

Güncelleme döneminde, bulunulan aydan bir önceki ayda Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan TÜFE'deki yıllık yüzde değişim oranına banka tarafından sözleşmede belirlenen marj oranı eklenecek ve geçerli faiz oranı oluşturulacak.

Örneğin yıllık enflasyon yüzde 18,70 (aylık yüzde 1,55) olursa, bu orana bankanın belirlediği bir marj oranı eklenerek kredi faizi belirlenecek. Örneğin, marj oranı yıllık yüzde 2,28 ve dolayısıyla aylık yüzde 0,19 olduğunda, kullanılacak kredi faiz oranı aylık 1,55 + 0,19 = yüzde 1,74 olacak.

AVANTAJLAR, DEZAVANTAJLAR

Uzmanlar bu sistemin avantajları yanında dezavantajlarının da olduğunu söylüyor. Avantajlarına bakıldığında, ileriki dönemlerde enflasyon düştüğünde kredi faiz oranı da düşecek ve yüksek kredi faiziyle çekilen krediye göre daha az faiz ödenecek.

Dezavantajlarına bakacak olursak, günümüzdeki koşullara göre mevcut enflasyon oranı üzerinden eklenecek olan marj ile kredi faizi, günümüzde yüzde 1,60-1,70 bandında olan mevcut sabit faizli konut kredisi oranının üzerine çıkıyor.

Ayrıca sabit faizli kredilerde ileriki dönemlerde kredi faizlerinin ciddi oranlarda düşmesi sonucunda farklı bir güncel faizli krediyle refinansman imkanı sağlanıyor. Ozan Kolcuoğlu, sabit faizli kredinin de güncel enflasyon görünümüne göre kapatma cezası uygulanarak farklı bir krediyle değiştirilmesinin mümkün olduğunu anımsatıyor.

SİSTEMİN DAYANAK NOKTASI

İstanbul Kültür Üniversitesi İktisat Fakültesi Öğretim Üyesi Prof. Dr. Sinan Alçın, bu krediyle yüksek faizle uzun vadeli (120 aya kadar) borçlanmak istemeyen tüketici için, mevcut enflasyon oranı üzerine bankanın ekleyeceği düşük bir marj ile kredi sağlanmış olacağını söylüyor.

Aslında konunun beklentilerin yönetilmesiyle ilgili olduğunu anlatan Alçın, "Çünkü son üç ayda enflasyonda bir düşüş eğilimi var ve yıl sonunda Merkez Bankası'nın beklenti anketine göre yüzde 16,70 oranında enflasyon oluşabileceği görüşü hakim. Siz şu anda yüzde 18,70 + banka marjı ile borçlandığınız krediye aralık ayında yüzde 16,70 + banka marjı ödeyebilirsiniz" diyor.

İLGİ OLUR MU?

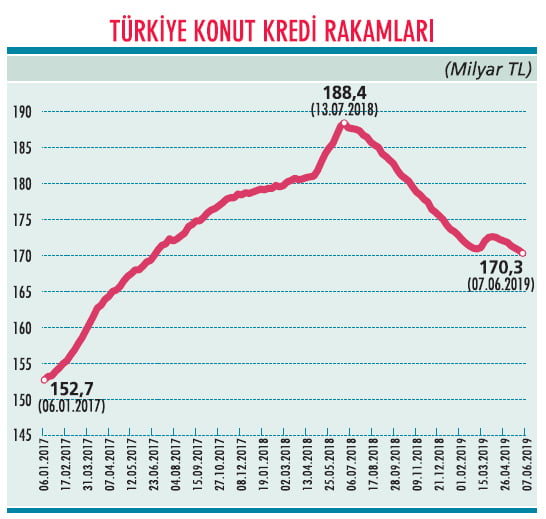

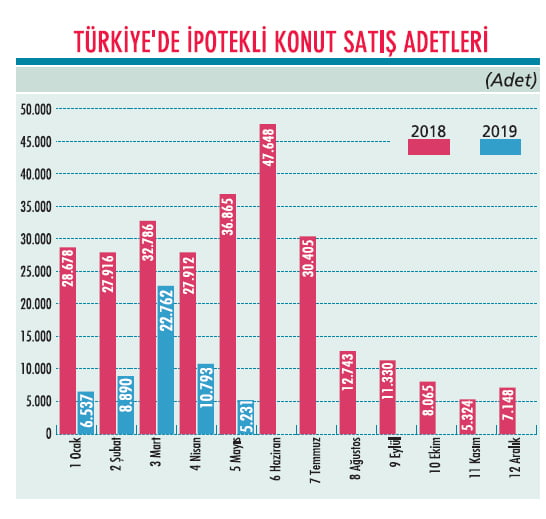

Mevcut faiz oranlarının yüzde 1,60-1,70 aralığında yoğunlaştığını düşündüğümüzde, 10 yıllık kredi ödemelerinin bu yüksek faiz oranı üzerinden yapılması tüketiciler için sıkıntı yaratıyor. Bu durum TÜİK verilerinden de net olarak izlenebiliyor.

TÜİK verilerine göre geçen yılın ilk beş ayı ile bu yılın ilk beş ayı karşılaştırıldığında ipotekli satışlar yüzde 64,8 geriledi ve 154 bin adetten 54 bin adede indi. Ozan Kolcuoğlu'na göre gelecekte enflasyonun aşağı yönlü hareket edeceği varsayımı dikkate alınırsa, doğal olarak değişken faizli kredi avantajlı hale gelebilir.

İstenildiği durumlarda da sabit faizli krediye geçiş sağlanabilir. Ancak güncel enflasyon oranı ve eklenecek olan marj oranına göre hesap yapıldığında güncel faiz oranı yüzde 1,75'ler civarına geliyor ki bu da şu anda sabit faizli kredinin üzerinde bulunuyor. Kolcuoğlu, "Dolayısıyla bu kredi türünün talep edilebilmesi için yıllık enflasyonun daha aşağılara gelmesinin bekleneceğini söyleyebiliriz" diyor.

MURAT ATAY

GARANTİ MORTGAGE GENEL MÜDÜRÜ

“TAKSİTLER ENFLASYONA GÖRE FARKLILAŞIYOR”

“Değişken faizli mortgage ürünlerimiz Garanti BBVA Mortgage’ın portföyünde uzun süredir bulunuyor. Faizlerin yüksek seyrettiği ama enflasyonda düşüşün beklendiği dönemlerde müşterilerimizin ilgi gösterdiği ürünler bunlar.

Bu ürünümüzle enflasyonun düşmesine paralel olarak müşterilerimiz kredi faizini düşük orandan ödeme fırsatını yakalıyor. Müşterilerimiz kredilerini tercihlerine göre aylık ya da üç, altı ve 12 ayda bir enflasyona endeksli olarak güncelleyerek ödeyebiliyor.

Standart sabit faizli mortgage kredisinde tüketici kredi kullanım aşamasında faiz oranını ve taksit tutarlarını sabitleyebiliyor. Enflasyona endeksli konut kredilerinde ise enflasyondaki değişimlere göre taksit tutarları farklılaştırılabiliyor.

Enflasyona endeksli konut kredilerinde erken kapama ve ara ödeme durumunda herhangi bir ücret alınmazken, enflasyonun düşmesi halinde kullandırım faizi de düşüyor.”

PROF. DR. SİNAN ALÇIN

İSTANBUL KÜLTÜR ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ ÖĞRETİM ÜYESİ

“GELİRİN DE ENFLASYON KADAR

ARTMASI GEREK”

“Enflasyona endeksli konut kredisi, kağıt üzerinde, uzun vadeli borçlanarak konut sahibi olmayı planlayan tüketiciler için mantıklı. Kağıdın dışına taştığımızda ise makro ekonomik göstergeleri aşan yapısal bir sorun ve buna bağlı bir soru çıkıyor karşımıza: 120 ay boyunca gelirim enflasyon düzeyinde artarak varlığını sürdürecek mi? İşte bu doğrudan ekonominin iş yaratma potansiyeli, büyüme dinamikleri, gelir bölüşümü ve refah politikalarıyla ilgili.

Tüketicinin konuta tekrar yüzünü dönebilmesi için ekonomide stabilizasyonun gerçekleşmekte olduğuna inanması gerekiyor. Neticede bu araç da ÖTV, KDV indirimleri ya da nisan ayında uygulamaya konulan enflasyon korumalı mevduat uygulaması gibi palyatif niteliklidir.”