Leasing sektörü için 2018 yılı oldukça zorlu geçti. Özellikle yılın ikinci yarısında işlem hacimlerinde önemli daralmalar meydana geldi. 2017 yılında 6,2 milyar dolar işlem hacmi olan sektör, 2018'i 4,8 milyar dolarlık hacimle kapattı.

Bu yıl ise finansman maliyetlerindeki artışlar ve yatırım ortamının zayıf seyriyle birlikte sadece 1,2-1,5 milyar dolar arasında hacim tahminleri yapılıyor.

TALİP YILMAZ

tyilmaz@ekonomist.com.tr

CEREN ORAL

coral@ekonomist.com.tr

Faaliyet alanı yatırımların finansmanı olan leasing sektöründe daralmanın yumuşatılması için düzenleyici otoriteden yeni düzenlemeler bekleniyor. Faaliyet alanı yatırımların finansmanı olan leasing sektörünün gelişmesi ve büyümesi, Türkiye ekonomisinin kalkınması açısından büyük öneme sahip. Türkiye ekono misinin büyümesine, yatırım ortamının güçlü olmasına bağlı olarak büyüme eğilimi sergileyen sektör için

2018 yılı özellikle ikinci çeyrekten itibaren hayli kötü geçti. 2017 yılında 6,2 milyar dolarlık işlem hacmi olan sektör, 2018 yılını ise yüzde 22,6 daralmayla 4,8 milyar dolarlık hacimle kapattı. Peki, 2019 yılı için beklentiler nasıl? Sektörde neler bekleniyor? Sektörün önünün açılması için Sektör, düzenleyici otoriteden neler bekliyor?

YUVARLAK MASA TOPLANTISI

Tüm bu sorulara yanıt alabilmek için geçen hafta içinde 'Leasing 2019 Vizyonu' başlığı altında sektörün önde gelen altı şirketinin genel müdürüyle, moderatörlüğünü Ekonomist Dergisi Yayın Yönetmeni Talat Yeşiloğlu'nun yaptığı bir yuvarlak masa toplantısı düzenledik.

Toplantıya; AkLease Genel Müdürü Çetin Düz, Burgan Leasing Genel Müdürü Dr. Cüneyt Akpınar, Garanti Leasing Genel Müdürü Ünal Gökmen, İş Leasing Genel Müdürü Mehmet Karakılıç, QNBFinans Leasing Genel Müdürü Metin Karabiber ve Yapı Kredi Leasing Genel Müdürü Fatih Torun katıldı.

BEKLENTİLER İYİMSER DEĞİL

2019 yılına bakıldığında beklentiler çok da iyimser değil. Çünkü, başta yatırım ortamının zayıf olması, finansmana ulaşımdaki güçlükler ve maliyetlerin yüksek olması gibi önemli nedenler var. 2018'in son çeyreğinde Türkiye ekonomisi yüzde 3 daraldı. 2019'un ilk yarısı için de küçülme beklentileri hakim.

Ancak yılın ikinci yarısından itibaren ekonomide toparlanma beklentisi var. Yılın ikinci yarısındaki olası pozitif havayla birlikte de bu yıl ekonominin yüzde 0-1,5 arasında büyüyebileceği tahminleri yapılıyor. Türkiye'nin içinde bulunduğu bu süreçte yatırım ortamının zayıf olması, doğrudan leasing sektörünün işlem hacmini negatif etkiliyor.

Beklentiler bu yıl sektö rün ancak 1,2-1,5 milyar dolarlık bir hacme ulaşabileceği yönünde. Yılın ilk iki ayındaki görünüm de bu beklentiyi destekliyor. Leasing sektörünü temsilen çatı örgütü Finansal Kurumlar Birliği (FKB), 2019 için öngörülen sert daralmanın olabildiğince yumuşatılması ve yatırım ortamının desteklenmesi adına Maliye Bakanlığı ve Gelir İdaresi Başkanlığı ile görüşmelerde bulunuyor. Aşağıdaki kutuda da görebileceğiniz gibi, sektörün düzenleyici otoritelerden beş temel beklentisi bulunuyor.

LEASİNG SEKTÖRÜNÜN 5 BEKLENTİSİ

1- Yurtdışından yabancı para cinsi kredi kullanımlarında KKDF oranı, bankalara uygulandığı gibi sıfır olarak belirlenerek aracılık maliyetlerinin düşürülmesine yönelik düzenleme yapılması,

2- Borç tasfiyesine yönelik teslimlere KDV istisnası,

3- Teşvik belgesinin iptalinden ya da teşvik koşullarının kiracı tarafından ihlalinden kaynaklanan tüm sorumluluğun kiracıya ait olacağına ilişkin olarak 6361 sayılı Kanunun 35'inci maddesinde düzenleme yapılması,

4- Finansal kiralama sözleşmesinden doğan borçların ödenmesine ve tasfiyesine ilişkin kağıtların, kiracı tarafından yükümlülüklerinin yerine getirilmemesi halinde malın satıcı tarafından geri satın alınmasına ilişkin sözleşmelerin vergi, resim, harç istisnası ve finansal kiralama sözleşmesi ve bu sözleşmeye ilişkin teminatların noterlerde düzenlenmesi durumunda değerli kağıt istisnası kapsamına alınması,

5- Geçici KDV indirimi kapsamındaki malların finansal kiralama ile alınması durumunda indirimli oranın sözleşme süresi sonuna kadar uygulanmaya devam edilmesi.

FATİH TORUN YAPIKREDİ LEASING GENEL MÜDÜRÜ

"LEASING SEKTÖRÜ UÇTAN UÇA DİJİTALLEŞMELİ"

LEASİNGİN İŞ YAPMA İŞTAHI YÜKSEK

Geçtiğimiz günlerde Avrupa Leasing Birliği Leaseurope'un toplantısındaydım. Milli gelir ile yatırım büyümesi Avrupa'da da birbirine paralel gidiyor. Bu, leasinge yönelik ipuçları verir.

Türkiye'de sektör 2018'i 4,8 milyar dolar hacimle bitirirken 2018'in ilk iki çeyreğinde 3 milyar dolarlık hacme ulaşıldı. Üçüncü ve son çeyrekte 960 milyon dolarlık ve 860 milyon dolarlık hacimler elde edildi. Sektörün 2019'un ilk iki ayındaki işlem hacminin daha fazlasını YapıKredi Leasing olarak 2018'in ilk iki ayında yapmıştık.

Leasing'in iş yapma iştahı finansal hizmetlerin çok üzerinde. Bu da sektörü teminat ve fiyat açısından rekabetçi kılıyor. Ağustos 2018'deki dalgalanma sonrası finansmana erişim güçleşti, en büyük finansman kaynağı tahsilatlar oldu. Alacaklar kurun da etkisiyle yüzde 17 büyürken öz kaynaklar aynı oranda büyümedi.

YENİ İŞLEM EĞİLİMİ VAR

Müşteriler ekonomiye ilişkin atılacak adımlarla ve yatırım ortamının iyileşmesiyle yeni işlemler yapma eğiliminde. Hangi sektörden olursa olsun işini, bilançosunu ve nakit akışını doğru yöneten tüm müşterilere açığız. 2018'de yeni iş hacmi anlamında yüzde 54 lojistik, yüzde 24,9 tekstil, yüzde 11,6 tarım olmak üzere üç alan büyüdü. Regülasyon tarafından gelen K2 belgesiyle ilgili bir dokunuşun lojistik tarafını nasıl hareketlendirdiği ortada. Tekstil ihracatçı bir sektör ve Türkiye hazır giyimde önü açık bir ülke. Tarım ve savunma sanayi çok sıcak diğer alanlar. Tarım yatırımlarının artacağını tahmin ediyoruz. İş makinelerinde de küçük düzenlemelerle farklı alanlarda fırsatlar çıkabilir.

START UP'LARA FİNANSMAN

Leasingi büyütmek gerekiyor. Yeni oyuncu demek, yeni fonlama kaynakları ve rekabet demektir. Ama ondan da önemli bir nokta var; Türkiye leasing sektörü olarak 2018'deki yeni işlem hacmimizin

yüzde 48'ini Norveç'te bir şirket tek başına yapıyor. Bu başarının arkasında dijitalleşme var.

Artık leasing sektörünün de başvurudan sözleşme ve malın teslimatına kadar tüm süreçlerde uçtan uça dijitalleşmesi gerekiyor. Burada da bu yapıyı oluşturmaya destek olacak mevzuat düzenlemeleri faydalı olacaktır. Bu durum maliyeti aşağı çeker ve işlem adetlerini artırır. Portföyümüzde start up'ların payı da yok denecek kadar az. Dijitalleşmeyle sadece KOBİ'lere değil, start up'lara da finansman sağlamanın yollarını buluruz. Bu da ülke için çok değerli bir yatırım olur.

İHRACATA BAŞLADIK

İnternet sitemizi tekrar dizayn ederken ve mobil uygulamamızı oluştururken iş analizlerimizi ihtiyaçlarımıza göre yaptığımız için bazı maliyetlerimiz ciddi şekilde düştü. Bu platformlarımızı KoçSistem ile birlikte hazırladık ve uygulamaya aldık. Leaseurope toplantısında, ajanda dışı olarak mobil uygulamamız tanıtıldı. 2018'de gayrimenkul hariç tüm ikinci el varlık satışlarımızı dijital platformumuza geçirdik ve ihracata bile başladık. Geçen yıl İtalya'ya ve Almanya'ya birer adet makine sattık. Mobil uygulamamızla dokuz ayda 25 bin indirme sayısına ulaştık. Sektörün aktif müşteri sayısının 53 bin olduğu düşünüldüğünde bu önemli bir sayı. Bu taraflara yatırım yapmalıyız. Arkası gelecektir.

TEMİNAT MEKTUBU

Ağustos 2018'den sonra Takasbank'ın açtığı fonlama kaynakları rahatlatıcı oldu. Ancak Takasbank'ta işlem yapmak için teminat mektubu gerekiyor. Yurtdışından hiçbir teminat almadan 5-7 yıl gibi vadelerle borçlanabiliyoruz. Yurtiçinde herhangi bir bankadan 2-3 yıl vade istediğimizde hiçbir teminat vermeden borçlanma olanağımız var. Önerim, Takasbank nezdinde de teminat talebinin kredi analizine göre yapılması. Bu, sektör oyuncularına güven verir. Leasing, müşteri yatırım taleplerini düzenler. Önünün açılması ülke kalkınmasına katkı sağlar.

ÜNAL GÖKMEN GARANTİ LEASING GENEL MÜDÜRÜ

"FIRSAT BİREYSEL LEASING VE OTOMOTİV KİRALAMADA"

İNŞAATTAKİ DURGUNLUK ETKİLEDİ

2018'deki 4,8 milyar dolarlık toplam iş hacminin yüzde 17'si gayrimenkul sat-geri kiralamadan, yüzde 83'ü makinelerden elde edildi. Makinede en önemli segment olan iş ve inşaat makinelerinin payı yüzde 22 oldu. Oysa bu pay yüzde 30'lara yükselmişti.

Daralmadan en çok etkilenen sektörlerin başında inşaat geldi. Makine içinde ikinci büyük payı yüzde 19 ile enerji, demir-çelik, kimya, gıda gibi sektörlere yönelik üretim makineleri aldı. Geleneksel olarak yüzde 8'lerde payı olan tekstil makinelerinin payı 2018'de yüzde 12'ye ulaştı. Bu durum ihracata talebi gösteriyor.

Tekstilin arkasından metal işleme sektörü geliyor. Metal işlemenin içinde otomotiv yan sanayi ve savunma sanayinin payı yüksek. Savunma sanayi tarafında durum daha iyi. Kısacası işimizin yüzde 80'den fazlası makineden geliyor ve özellikle iş inşaat tarafı neredeyse durma noktasına geldi. Bu da sektörümüzü derinden etkiliyor.

EN SERT DARALMA

Yılın başında yaptığımız tahminlerde, leasing sektörünün 2019 yılını 1 milyar 250 milyon dolar gibi bir toplam işlem hacmiyle kapatmasını öngörmüştük. İlk çeyrek sonuçlarına baktığımızda, 2019 yılını bu hedefin altında, yaklaşık 1 milyar dolarlık bir işlem hacmiyle kapatacağız gibi bir tablo var. İlk üç ayda yaklaşık 350 milyon dolarlık hacme ulaşabildik.

Sektör bu zamana kadarki en büyük daralmasını KDV değişikliğinin de etkisiyle 2009'da yaşamıştı ancak o zaman bile yılı 2,1 milyar dolarlık hacimle kapatmayı başarmıştı. Bu açıdan 2019 yılı, tarihin en sert daralmasının yaşandığı yıl olabilir. Bunun nedeni de yatırım talebinin olmaması.

KAYNAK BULMAK ZORLAŞTI

Şu anda Türkiye'nin de sektörümüzün de en büyük sorunu kaynak. Kaynak bulabildiğimiz işleri finanse edebiliyoruz. Yabancı para kaynak bulmak Ağustos 2018'e kadar daha kolaydı. CDS'lerin 600'lere vurması ve yurtdışındaki bazı bankaların Türkiye limitlerini dondurması bu tarafı zorlaştırdı.

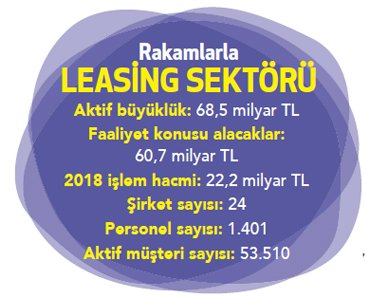

Kaynak sorunu büyür, sadece kendi tahsilatlarımız kaynak haline gelirse işte o zaman finanse etmekte zorlanırız. Şu anda sektör olarak 4-5 milyar doları çok rahat finanse edebilir konumdayız. 2018 yıl sonu itibarıyla 68,5 milyar TL aktif büyüklüğe sahibiz.

Bunun vadesi de yaklaşık 36 ay. Her yıl yaklaşık 20 milyar TL tahsilat yapan bir sektörüz. NPL'lerde bozulma olsa da sektör müşterilerinin yüzde 80-85'i düzenli ödeme yapıyor. 2019'u 45 milyar TL gibi bir aktif büyüklükle kapatabiliriz.

AVRUPA NEYİ FARKLI YAPIYOR?

Uzun zamandır sektörel olarak Avrupa'da olup da biz de olmayan ne var üzerine kafa yoruyorum. Bizde banka iştiraki leasing şirketlerinin ağırlığı yüksek ve sadece bankanın izin verdiği kadar bir alanda oynanabiliyor. Ayrıca biz finansal kiralama adı altında aslında bankacılık faaliyeti yapıyoruz. Avrupa'da kiralamanın yüzde 70'i otomotivden geliyor. Türkiye'de bu yok denecek kadar az.

Buraya girdiğimiz anda sektörün patlayacağını düşünüyorum. Buraya neden girilmediğini anlamak zor. Bu nedenle fırsat, bireye leasing yapmaktan ve otomotivde kiralamadan geçiyor. Sektörün aktif müşteri sayısı ise 53 bin 500. Söz konusu adımları atarsak bu sayı da hızla artacaktır.

EXİMBANK İLE GÖRÜŞÜYORUZ

Son olarak yakın zamanda Eximbank ile yaptığımız bir anlaşmada dört yıl için Eurobor+450 gibi bir maliyet geldi. Üzerine de her şirketin kâr marjı koyduğunu düşünün, neredeyse libor+600'e denk geliyor. Eximbank ile bu konuda görüşme halindeyiz.

Eximbank'ın kaynağı leasing şirketlerinin kendi verdikleri krediden bile pahalı gibi bir durum ortaya çıktı. Beş yıl vadeli bir makine yatırımcısına biz zaten daha ucuz veriyoruz. Ayrıca sektörün KKDF sorununun da süratle halledilmesi gerektiğini düşünüyorum.

ÇETİN DÜZ AKLEASE GENEL MÜDÜRÜ

"2019 YILININ İKİNCİ YARISI DAHA OLUMLU OLACAK"

ERTELENEN YATIRIMLAR

Leasing sektörü, Türkiye'de 30 yılı geride bırakmış köklü bir sektör konumunda. Sektörümüzün oyuncularının yüzde 85'inin bankacılık iştiraki olması bir şans oluşturuyor.

Çünkü bu durum şirketlerin sermaye anlamında daha güçlü bir yapısının olmasını sağlıyor ve böyle dönemleri daha rahat şekilde atlatmasına da yardımcı oluyor. 2019 yılına daha farklı bakıyorum. Türkiye, yatırımlardan vazgeçecek bir ülke değil. Sadece bir süre için ertelenen yatırımlardan bahsedebiliriz.

Ancak ertelenen yatırımların faizlerin makul seviyelere gelmesiyle yeniden başlayacağını düşünüyorum. Çünkü yatırım için uygun faiz ortamı gerek ve faizlerde kısmi geri çekilme var. 2019 yılının mart ayında leasing sektöründe başlayan toparlanmanın da bundan kaynaklandığını düşünüyorum.

Bahsettiğim bu ortam tam anlamıyla sağlandığında ise ertelenmiş yatırım talebinin 2019 yılının ikinci yarısında hayatımızı daha olumlu etkileyeceği kanaatindeyim.

YAVAŞLAMA FIRSAT OLARAK GÖRÜLMELİ

Leasing sektöründeki mevcut yavaşlamayla vakit kaybetmekten ziyade bunu ileriye dönük bir fırsat olarak görmeliyiz. 2019 yılı için bütçemizi sektörün beklentilerine paralel olarak hazırlasak da 2019 yılının geri kalanında toparlanma görülebileceği düşüncesindeyiz.

Sıkı para politikasına ek olarak gelen ve gelecek olan teşviklerle de yatırımlar özendirilecek. Ayrıca Türkiye ciddi ihracat yapan bir ülke ve büyük ihracatçı şirketlerin yatırım iştahı devam ediyor. Leasing şirketleri olarak iş yapma arzusundayız.

Yatırım talebi geldiğinde de bu yatırımları destekleyecek enerjimiz ve gücümüz var. Yatırım ortamını destekleyen koşullar ve teşvikler oluştuğunda 2019 yılının kalanının daha iyi olacağı beklentisindeyiz.

YENİ İŞ VE YENİ MÜŞTERİ İHTİYACI VAR

Tekstile ek olarak Türkiye'nin otomotiv yan sanayiinde de çok sağlam temelleri bulunuyor. Bu nedenle bu alanda da fırsatlar olduğunu düşünüyor, yatırım ihtiyacının da devam ettiğini gözlemliyoruz. Yenilenebilir enerji de buna eklenebilir.

Ancak temelde sektörün yeni işe ve yeni müşteriye ihtiyacı var. Sektörün leasing alışkanlığı olarak belli müşteriler etrafında dolaştığını gözlemliyoruz. Ancak leasing sektörünü yeni müşteriler için nasıl daha cazip hale getirebileceğimiz üzerinde durmalıyız. Henüz dokunmadığımız bir yeni müşteri kitlesi potansiyeli mevcut.

Aktif müşteri sayımızın artması gerekiyor. Yapılabilecek bazı küçük ölçekli mevzuat uygulamalarıyla burada önemli bir yol alabiliriz. Leasingin sağladığı fırsatları anlatmamız ancak bunu anlatırken de bize bazı olanaklar sağlanması gerekiyor.

DİJİTALLEŞME KAÇINILMAZ

AkLease olarak 2016, 2017 ve 2018 yıllarında dijitalleşmeye yönelik çok ciddi teknolojik altyapı yatırımları yaptık. 2019 yılında da bu yatırımlarımızı devam ettiriyoruz. İş yapışımızı değiştirirken beraber çalıştığımız paydaşlarımızın da teknolojik yatırımlarla iş yapışlarını değiştirdiğini görüyoruz.

Birçok şirket hem teknolojik altyapı hem de yazılım yatırımları yapıyor. Yeni ARGE ve teknoloji merkezlerinin de hayata geçmesiyle orada da önemli yatırımlar olacak. Her biri leasing şirketleri için ciddi fırsatlar demek. 2019 yılı itibarıyla sektör olarak bu alanlara daha çok yöneleceğimiz kanaatindeyim.

DR. CÜNEYT AKPINAR BURGAN LEASİNG GENEL MÜDÜRÜ

'OPERASYONEL LEASİNGE VE FİLOYA AĞIRLIK VERECEĞİZ"

SÜREÇ İYİ YÖNETİLMELİ

2018 sonu itibarıyla 68,5 milyar TL'lik finansmanımız var. Bunun 10 milyar doları öz kaynağımız. 2018'de işlem hacmimiz yüzde 18, öz kaynağımız yüzde 12 artarken net kâr TL bazında yüzde 4 daraldı. Sorunlu kredilerdeki tahsilat problemi dikkat çekti.

2017'de yüzde 5,5 olan NPL oranı 2018'de yüzde 7,2'ye çıktı. Böyle bakıldığında 2019'da önceliğin ne olacağı ortada: Var olan portföyü iyi yönetmek. Zaten sektör olarak bugüne kadar krizlerden de rahat çıkmamızın nedeni bu.

Biz, diğer alternatif finansman yöntemlerinden farklı olarak bir varlığın yöneticisiyiz, sahibiyiz. Bu nedenle ortaklık hemen bitmiyor, yeniden yapılandırılıyor, devam ettiriliyor, sıkıntıdan da beraber çıkılıyor. Bu dönemden de süreci iyi yönetmemiz halinde başarıyla çıkacağımızı öngörüyorum.

YABANCI İLGİSİ YÜKSEK

Beklenmedik sorunlarla karşılaşmazsak iyileşmeye gidebiliriz. Bunun göstergelerinden biri, yabancı ilgisi. Yabancılar henüz alıma geçmeseler de takipteler. Özellikle Eurobond'lardan başlayacak bir hareket bekleniyor.

Seçimden sonra sakin ortam yakalanır, reformların yapılacağına yönelik mesajlar gelirse pozitif çıkış görülebilir. Türkiye leasing sektörü, Leaseurope'un bilançosunun yüzde 2,5'ini oluşturuyor. Rakamlara baktığımızda, Avrupa'da da leasing yavaş büyüyor.

Leaseurope'ta işlem hacminin yüzde 50'si otomobil, yüzde 20'si ticari araç, yüzde 30'u makine ekipman ve gayrimenkulden oluşuyor. Gayrimenkulun payı düşüyor. Avrupa'da da yatırım anlamında gidilebilecek fazla alan yok.

REKABET ARTMALI

Penetrasyon oranımız büyümüyor. Bu oran en fazla yüzde 6'lara ulaştı. Artması için alternatif yatırımcılar sektöre girmeli. Leasing işi ağırlıklı olarak üç ayaklıdır: Üretici şirketlerin kurduğu leasing şirketleri, banka sermayeli leasing şirketleri, küçük oluşumların kurduğu yöresel leasing şirketleri.

Türkiye'de banka sermayelilerin oranı yüzde 99. Sektöre yeni oyuncu gelmeli. Gelmemesinin nedeni, düzenlemelerdeki değişiklikler. Örneğin 2007'de birkaç dünya devi şirket geldi ancak KDV değişimi nedeniyle hepsi geri çekildi.

ENDÜSTRİ 4.0

Talep var ancak belirsizlikler ve yüksek fiyatlar nedeniyle erteleniyor. Türkiye, bölgesinin en büyük ekonomisi ve üretim merkezi. Hitap ettiği ciddi tüketim pazarı var. Türkiye'deki yabancı yatırımların çokluğu ve lojistik olarak yakınlık bizi üretim merkezi olma noktasında ayakta tutacak. Krizleri de aşarak sektörü büyütmeliyiz.

Burada yeni müşteriye ihtiyacımız var. Eskiden belediyelerle, kamuyla iş yapardık. Buralar durdu. O tarafları yeniden hareketlendirmeliyiz. Daha küçük işletmeler ve bireyler tarafında da çok büyük bir potansiyel bulunuyor. Endüstri 4.0, sektör için çok büyük potansiyel.

Rekabetçi şirketlerde mevcut makine ekipman parkı değişmek zorunda kalacak. Bunun yanında Türkiye'de birkaç milyar dolarlık yazılım pazarı mevcut. Bunun yüzde 10'unu alsak ciddi hacim elde ederiz. Sektör olarak ortak yazılım da üretmeliyiz. Bu sayede maliyet düşer, hacim büyür.

DESTEK BEKLENİYOR

2013'ten bu yana operasyonel leasing yapıyoruz. Bunu sektörde yapan şirket sayısı çok az. Sektör, finansal leasinge daha çok tutuldu. Ama artık oyunun kuralları değişiyor. Biz operasyonel leasinge ve filo işine ağırlık vermeye başlayacağız.

Datamızı tuttuk, bu konuda yapılanmaya gittik. Ayrıca otoritelerden bu sektöre teşvik istemiyoruz. Biz yatırımcının yatırımında kullanacağı KDV indirimine aracılık ediyoruz. Burada teşvik edilen, yatırımcı. Bizim yatırımcıya aktarılmak üzere belli destekleri alabilmemiz gerekiyor. Amaç leasingi kalkındırmak değil, yatırımcıların yatırımlarında sektörü kullanmalarını sağlamak.

MEHMET KARAKILIÇ İŞ LEASING GENEL MÜDÜRÜ

"MADENCİLİK, TEKSTİL VE ENERJİDE POTANSİYEL VAR"

İŞLEM HACMİ GERİLEDİ

Mayıs 2018'de 32 Sayılı Karar'daki değişiklikle, şahıs şirketlerinin yabancı para kredi kullanımına 15 milyon dolarlık sınır getirildi. Leasingde yüzde 10-15 payı olan bu şirketler sınırlandı. 13 Eylül 2018'de çıkan TL'yi koruma konulu kararname leasingi de kapsadı.

Sektörümüzde kredi kullanımı yaklaşık yüzde 75 gibi bir oranla yabancı para üzerinden olduğundan, bu düzenleme sektörü olumsuz etkiledi. Bu karar Kasım 2018'de değişse de süreç sektöre olumsuz yansıdı. Sektörün 2018 sonunda işlem hacmi, 2017'deki 6,2 milyar dolardan 4,8 milyar dolara geriledi. Kurdaki yükselişlerle yabancı para taksit ödemelerinde sorunlar yaşandı. Sektör, önemli NPL ile de karşılaştı.

SORUN YURTDIŞI KAYNAKTA

2019 bütçelerimizi görece muhafazakâr oluşturduk. 2019'un ilk 2-3 ayında beklentimiz dahilinde işlem hacmine ulaştık. Sektör normalde yılda 23-24 bin sözleşme üretirken 2018'de 17 bin sözleşme üretebildi.

2019'un ilk iki ayında da dörtte bir nispetinde sözleşmeye imza atıldı. Ayda 2 bin sözleşme yaparken geldiğimiz noktada 400 adedi bulmakta zorlanıyoruz. Mart ayında kıpırdanma olsa da yurtdışı kaynak temininde sorun var.

Türkiye'nin yatırım yapılabilir seviye notunu kaybetmesi anında CDS'lere yansıdı ve maliyetler pahalılaştı. Toparlanma için yabancı yatırımcı algısının düzelmesi gerekiyor.

GES'LERE ODAKLANMALI

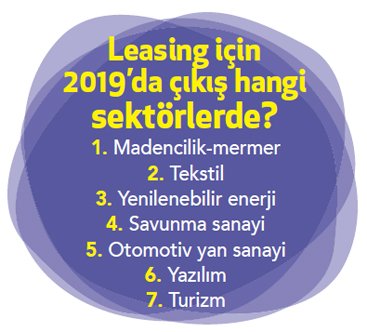

2019'da da ihracat esas olacak. Yabancı parayı kullanabilecek sektörlerin başında yabancı para kazanabilen sektörler geliyor. 2019 için madencilik ve onun alt kolundaki mermerciliğin gelişeceğini düşünüyorum. Öteden beri ana sektörlerden olan tekstil de potansiyel taşıyor.

Burada kapasite olarak ek yapılabilecekler konusunda doyuma ulaşıldı mı, bu nokta önemli. Ama bizim de fonladığımız ana sektörler arasında yer alan tekstil asla ölmez. Enerji sektörü de 2019'da çıkışı getirebilir. Yenilenebilir enerjide çeşitlenme arttıkça ve kurdaki maliyetler düştükçe enerjide yatırımlar devam eder. Burada özellikle güneş enerjisi santralleri (GES) önemli potansiyele sahip olabilir.

KKDF KALDIRILMALI

Leasing, şirketlerinin bankacılığa göre daha kolay ve az maliyetli kredi alabileceği bir sektör. Ancak bazı adımlar atılmalı. Üç yıla kadar olan vadelere KKDF ödüyoruz. KKDF, yurtdışından kaynak temin etme kapasiteli işletmeleri sınırlıyor.

Bunların çoğu uzun vadeli kaynak alabilen kurumlar. Bankacılıkta toplam kredilerin içinde leasingin payı yüzde 2,4. Kamunun finansman kaynaklarını çeşitlendirme bağlamında karar vermesi gerekiyor. Eğer leasingi büyütmek istiyorsa, düzenlemelerde ayrıcalıklar yapması şart. Örneğin KDV yüzde 1'e indiğinde leasinge verilen ayrıcalık diğer finansal kurumlara da veriliyor.

İyi büyümeli ve bunu da katma değeri yüksek alanlara plase etmeliyiz. Yenilenebilir enerji, madencilik, tekstil… Leasingin işaret ettiği bu alanlar Türkiye'nin sürdürülebilir büyümesini sağlayacak sektörler. Yatırıma ve üretime odaklıyız. Mevzuat düzenlemeleriyle sektör büyütülmeli.

START UP'LAR SEKTÖRÜ BUYUTUR

Altyapımızın dijitalleşmesi için çalışıyoruz. Özellikle yazılım leasinge konu edilebilir bir alan ve potansiyel çok yüksek. Yazılımın toplam leasing pazarındaki payı çok küçük. Biz şimdiye kadar sadece birkaç tane yaptık. Start up'lar kısa süre içinde olgunlaşarak leasingin alanına girecek.

Ayrıca bireye leasing yapılması da sektörü büyütür. Örneğin cep telefonu, bilgisayar gibi unsurların altyapısı iyi oluşturulursa, dijitalleşme leasing sektöründe çalışan sayısı artmadan hacmi artırabilir. Cep telefonunun, bilgisayarın ikinci el değerlerinin organize bir pazarı olması da leasingi olumlu etkiler.

METİN KARABİBER QNBFINANS LEASİNG GENEL MÜDÜRÜ

"2019 GEÇİŞ YILI, ÇIKIŞI 2020'DE YAKALAYABİLİRİZ"

TOPARLANMA ZAMAN ALACAK

Türkiye, bugüne dek iç dinamikleri veya yurtdışı kaynaklı yaşanan sıkıntılı dönemlerden en fazla bir yıllık sürelerde çıkmayı başardı. Ancak son yaşanan süreç daha farklı. Ağustos 2018'in üzerinden dokuz ay geçti. Çıkış sürecimiz zaman alacak gibi görünüyor.

Yatırım için iklimin iyi olması lazım. Sadece faizlerin düşük, vadelerin uzun olması yetmiyor. 2018'de şirket olarak elde ettiğimiz toplam cironun yüzde 90'ını ocak-temmuz döneminde, yüzde 10'unu kalan beş ayda yaptık. İşlerimiz çok sert kesildi. 2019'un ilk üç ayı da iyi değil. İş insanlarının dertleri faiz veya uzun vadeli kaynak değil.

Dünyada ve Türkiye'de büyümelerin yavaşlamasından dolayı sıkıntılılar. Yatırımlar sadece yenilemeye yönelik. 2019'u geçiş yılı olarak görüyorum.2020'de dünyada ve Türkiye'de doğru adımların atılmasıyla çıkış trendine girebiliriz.

TALEP AZ

Kredi kanalları açıldı ancak talep çok az. Bunun için iş ortamının iyileşmesi şart. Proje ve talep gelirse finanse etmeye hazırız. 2019 için potansiyel vaat eden sektörler arasında turizmi görüyoruz. Türkiye'nin yenilenebilir enerjiye ihtiyacı var. Güneş ve rüzgar enerjisi ile biyokütlede fırsat yüksek.

Enerji sektörünün finansmanının yüzde 80'ini leasing sektörü yapıyor. Enerji sektörü biraz daha modifiye edilse ve bizlerin finanse edebileceği bir yapı haline getirilse çok büyük iş olanağı yaratırız. Ancak burada bir düzenleme yapılması gerek. Küçük ve orta boy işletmelere 1-2 megavat yatırım yapabilecekleri lisanslar verilmeli. Bir de çatı GES'lerinin devreye alınması gerekiyor. OSB'lerdeki çatıların her birinde elektrik üretilebilir.

ORTAK YATIRIMLAR

Dijitalleşme, Endüstri 4.0 yatırımları, leasing sektöründeki daralmada nefes alma yeri olacaktır. Mutlaka dijitalleşme, Endüstri 4.0 yatırımları bizi pozitif etkiyecek. Ancak kendi içyapımıza baktığımızda biz IT hizmetlerimizi dışardanalabiliyoruz. Çünkü ölçekler kurtarmıyor.

Şirket olarak böyle bir yatırıma kalksak yaklaşık 4-5 milyon dolarlık bir harcama yapmamız gerekecek. Bu da bizim gibi şirketlerin ölçeğine bakıldığında yüksek rakamlar. Bunun için bizim çok hacimler yapmamız lazım. Bankaların ATM'de, POS'da yaptığı birlikteliklere benzer teknoloji yatırımlarını ortak yapabiliriz.

ÖNCELİK PENETRASYONDA

2019 ajandamızda teknoloji yatırımları ilk sıralarda değil. Öncelikli işimiz, sektörün problemlerinden biri olan penetrasyon oranları. Türkiye'nin yaptığı toplam yatırımın sektör olarak yüzde 4-5'ini yapıyoruz, daha ulaşmadığımız yüzde 95'lik pazar var.

Bu tarafa mutlaka ulaşmamız ve yeni müşterileri artırmamız gerekiyor. Yeni müşteri sayısını büyütebilmemiz için Bankacılık Düzenleme ve Denetleme Kurumu'nun (BDDK) düzenleme yapmasını bekliyoruz. Çünkü banka şubelerini etkin olarak kullanamıyoruz.

OTORİTE NE YAPABİLİR?

KKDF indirimi bekliyoruz. Teşviklerde de adımlar atılmalı. Teşvikli yatırımları finanse etme durumumuz, bankalardan farklı olarak çalışıyor. Müşterimiz başarısız olduğunda o teşvikin cezasını biz ödüyoruz, maliyetimiz katlanıyor. Ama bankanın böyle bir zorunluluğu yok.

Bu nedenle iş yaparken daha çok almamız gereken teşvikli işleri dışarı doğru itiyoruz. Çünkü riski öngöremiyoruz. Dağıtım kanalları maliyetlerimizi minimize edebilmemiz için, BDDK'nin banka şubelerini kullanabilmemiz için düzenleme yapması gerekiyor. Bankalar fonlamalarını ağırlıklı olarak daha kısa vadeli kaynaklarla yapıyor.

Biz fonlamalarımızı ağırlıklı olarak yatırım bankalarıyla yapıyoruz ve yatırım bankaları misyonumuzdan dolayı bizimle 5-7 yıl gibi vadeler konuşuyor. Uzun vadeli kaynak yaratabilme kapasitesi olan bir sektörüz. Eğer bu düzenlemeler olursa penetrasyonumuz artar. Ayrıca K1 belgeli araçları lease edebilmemiz adına düzenleme bekliyoruz.