Dünyada ve ülkemizde devam eden Korona (Covid 19) pandemisi sosyal hayatımızdan ekonomik hayatımıza kadar birçok yönden toplumu etkilemektedir. Her ne kadar “Kriz" olarak nitelendirilse de birçok ülkede ve şirkette henüz “Panik" aşamasında olduğunu söylemek daha doğrudur.

Dünyada ve ülkemizde devam eden Korona (Covid 19) pandemisi sosyal hayatımızdan ekonomik hayatımıza kadar birçok yönden toplumu etkilemektedir. Her ne kadar “Kriz" olarak nitelendirilse de birçok ülkede ve şirkette henüz “Panik" aşamasında olduğunu söylemek daha doğrudur.Prof. Dr.

Volkan Demir

Galatasaray Üniversitesi İİBF, İşletme Bölümü, Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

vdemir@gsu.edu.tr

İçinde bulunduğumuz süreçte, şirketlerimiz için artık “Panik" durumundan çıkıp “Kriz Yönetimine" geçme zamanı gelmiştir. Bu süreçte ülkeler, şirketler ve insanlar için yapılması gereken öncelikli olarak insan ve halk sağlığını korumak ve gerekli önlemleri almaktır.

Pandemi durumunun geçici olduğu ve bir gün bu durumun sonlanacağı herkes tarafından bilinen bir gerçektir. Ama zamanlaması konusunda önce bilim insanlarının görüşleri önemlidir.

Pandemi durumu bitse dahi, pandeminin yarattığı korku ve tedirginlik durumunun ve buna bağlı olarak da toplumsal ve kişisel önlemlerin bir süre daha devam edeceği görülmektedir. Ülkeler, pandemi durumlarının seyrine göre yavaş yavaş da olsa normalleşme durumuna geçmek için planlamalar yapmaktadır.

Şirketlerimizin de artık kriz yönetiminde yeni bir aşamaya geçmesi ve risklerini zaman planını esas alarak yönetmeleri, varlıklarını sürdürmeleri için

kaçınılmaz olmuştur.

Her şeyden önce şunu ifade etmek gerekir ki; şirketlerimiz risklerini nasıl yönetmeli? sorusuna verilecek cevaplar;

- Şirketin büyüklüğü

- Faaliyette bulunduğu sektör

- Tedarik zincirinin yapısı ve pandemi etkisi

- Finansal yapısı

- Sermaye yapısı gibi çoğaltabileceğimiz birçok etkene de bağlıdır. Ayrıca kurumsallaşmış ve kurumsal yönetim ilkelerini içselleştirmiş şirket yapılarının panik durumuna geçmeden erken vakitlerde kriz yönetimini uygulamaya başladıkları da bilinmektedir.

- Bu tür şirketlerin bağışıklık sistemleri güçlüdür ve en az hasarla bu süreci geçireceklerdir.

PANDEMİ VE RİSK YÖNETİMİ

Şirketlerimizi başarılı bir risk yönetimi yapabilmeleri için, risk yönetiminin şu aşamalarını içinde bulunduğumuz pandemi krizine uyarlamaları gerekmektedir:

- Riskleri tanımak ve tanımlamak.

- Riskleri ölçmek ve rakamlarla ifade etmeye çalışmak.

- Uygun risk yönetim stratejilerini saptamak.

- Riskleri önlemeye yönelik teknikleri belirlemek, zaman planı dahilinde uygulamak ve risk yönetimini organizasyona yaymak.

- Riski izlemek ve azaltmak.

Şirketler risklerini saptadıktan sonra her bir riski yönetmek için alınması gereken aksiyonlar tek tek listelenmelidir. Yönetim geçmiş tecrübelerinden yararlanarak ya da uzman bir ekip yardımıyla bu listeyi hazırlayabilir. Bu listenin zaman ve sorumlu kişi bazında detaylandırılması şirketin faydasına olacaktır.

RİSK YÖNETİMİNDE ESNEKLİK ŞARTTIR!

Şirketlerin etkin bir risk yönetimi yapabilmesi için sahip olmaları gereken üç tür esneklikten söz edebiliriz

Operasyonel Esneklik (Faaliyet esnekliği)

Şirketin faaliyetlerini devam ettirebilmesi, mal ya da hizmet üretmeye ne zaman başlayabileceği, mal ya da hizmet üretimini bir süre başka bir şekilde yapıp yapamayacağını değerlendirmesi gerekir.

Mal ve hizmet tedarik zincirinde sorun olup olmadığını değerlendirmeli, buna göre önlemlerini geliştirmelidir.

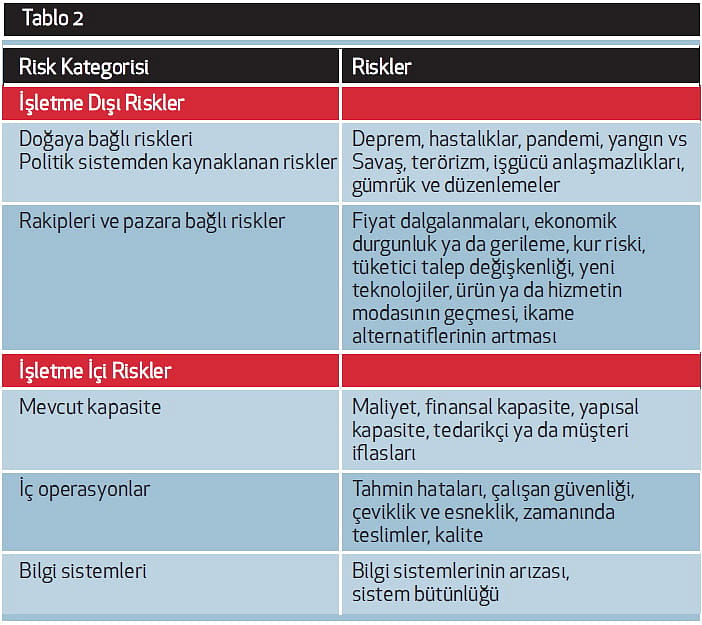

Tedarik zincirindeki belli başlı risk unsurları Tablo 2'de göstergildiği gibidir.

İşletmenin finansman kapasitesini gözden geçirmeli, işletme içi ve dışı finansman kaynakları kapasitesini zaman planı dahilinde kullanıma hazır hale getirmelidir.

İşletmenin varsa 2020 bütçesi revize edilmeli, yoksa da yıl sonuna kadar bütçe yapılmalı ve bu bütçenin sonucunda ortaya çıkacak nakit bütçesine uygun bir nakit akışı geliştirilmelidir. Bu nakit akışının haftalık bazda değerlendirilmeli ve en az 12 hafta planlamaya dahil edilmelidir.

STRATEJİK ESNEKLİK

- Şirketin çevresel değişimleri takip edebilme ve uyum sağlama kapasitesi kontrol edilmelidir. Küresel çaptaki bu krizde şirketimiz nerede? sorusuna cevap aranmalıdır.

- Şirket patronlarının ve üst yöneticilerinin tekrar sahaya inip liderlik etmeleri zamanı gelmiştir. Şirketin moral ve motivasyonunu yüksek tutmalı, şirket ile ilişkili tüm paydaşlara güven verilmelidir.

- Şirketin uzun süreli stratejilerinden vazgeçmediğini ve normal faaliyetlerine devam etmek için en yüksek düzeyde performans gösterdiğini tüm paydaşlara doğru iletişim politikaları ile iletilmelidir.

İNSAN KAYNAĞI ESNEKLİĞİ

- Öncelikle çalışanların korunma kapasitesi gözden geçirilmelidir.

- Pandemi nedeniyle ekonominin ve hayatın yavaşlaması, şirketleri çalışanların maliyetleri konusunda endişeye sevk etmektedir. Büyük ve kurumsallaşmış şirketler bu konuda daha planlı ve iş güvencesini esas alarak politikalar belirlerken KOBİ ölçeğinde ve işletme sermayeleri nispeten daha zayıf olan şirketlerin devlet tarafından desteklenme ihtiyacı ortaya çıkmaktadır. Bununla ilgili ülkemizde bazı adımlar atıldı ve atılmaya da devam etmektedir. Ancak bu durumun “iş güvencesini" daha da teşvik edici hale gelmesi gerekmektedir. Şirketlerin ise bu durumda panikle ve ani kararlarla davranmak yerine, birkaç ay sonra normalleşme başlayınca nitelikli iş gücü ile işlerine devam etmeleri konusunda politikalar geliştirmeye çalışmaları gerekmektedir. Bu durumun geçici olduğu unutulmamalıdır.

Bunların dışında şirketlerde kalıplaşmış bazı kavramların tekrar düşünülüp günümüz koşullarına adapte edilmesi gerekmektedir:

- BÜROKRASİ

- VERİMLİLİK

- MALİYETLERİ KISMA yerine MALİYET YÖNETİMİ

Şirket içi bürokrasi yerini dijital bürokrasiye bırakmamalı!

Bürokrasi, işletme içi katı prosedürlere dayanır. İşletmede bürokrasinin azaltılması hem iş akışlarını hem de kaynak tahsisini hızlandırır. Kontrol edilemeyeceği düşünülen bir riskle karşılaşıldığında çözüm üretebilecek en yakın kişiye daha hızlı ulaşılmasını sağlar. Bugünlerde şirketlerin birçoğu evden çalışma sistemine geçmiş ve çalışanlar evlerinden işlerini yapar duruma gelmiştir.

Bu durumun mevcut sistemi devam ettirmek adına bazen dijital bürokrasi yaratabileceği unutulmamalıdır. Şirketin evden çalışmayı; siber güvenlik, veri güvenliği, veri depolanması, çalışanların evden çalışmada motivasyonları gibi birçok konuda destekleyerek etkin hale getirmesi gerekmektedir.

Sadece verimlilik yerine güvenilirliğe de odaklanmalıyız?

Şirketler verimliliği artırmayı böylece gereksiz maliyetleri kısıp kaynakları daha etkin bir şekilde yönetmeyi amaçlar. Fakat en iyi yönetilen tedarik zincirlerinin bile yangın veya doğal afet gibi olağanüstü durumlarda oluşan kaynak kıtlığından zarar görmesi kaçınılmazdır. Bu nedenle günümüzde verimlilik anlayışı, yerini güvenilirlik anlayışına bırakmaktadır. Güçlü bir sistemin kurulduğu işletmede sisteme duyulan güven artar ve risk yönetimi otomatize edilmiş olur.

1970’lerde Toyota’nın israfı azaltmak için geliştirdiği yalın üretim sistemi bilindiği üzere en az stokla çalışma ve sipariş emri geldiğinde üretim yapma prensibine dayanmaktadır. Fakat bu yaklaşımın işletmelerde uygulanabilmesi için hammadde ve ürünün tedarik sistemine güven duyulması şarttır. Belirsizliklerin arttığı dönemlerde operasyonel risklerin yönetilebilmesi için olabilecek her senaryonun detaylıca düşünülmesi ve

güvenilir önlemlerin alınması gereklidir.

Yüksek belirsizlik dönemlerinde ayrıca yönetim işletmenin risk iştahını mutlaka revize etmelidir. İşletmenin kendi operasyonları bu belirsizliklerden önemli derecede etkilenmese bile birlikte ticaret yaptığı aktörlerin de finansal durumu dikkate alınmalıdır. Tedarik zincirinde veya alacaklarının tahsilatında aksaklık öngörüldüğü takdirde iskonto tanınması, geri ödeme sürelerinin yeniden yapılandırılması gibi opsiyonlar planlanabilir ve böylece riskler sistematik şekilde yönetilebilir.

Maliyetleri kısma yerine Maliyet Yönetimine odaklanalım!

Kriz dönemlerin şirketler genellikle yönetici tecrübelerine dayanarak bazı giderlerini kısma ya da bütçelerinden çıkarma eğilimindedirler. Bu durum kısa vadede nakit çıkışını önlediğinden günümüzde de rastlanan klasik maliyet kısma güdüsüdür. Ancak günümüzde maliyet azaltma ya da maliyet kısma fayda/maliyet analizi yapılmadan uygulanırsa büyük sorunları da beraberinde getirmesi kaçınılmazdır.

Şirketlerin genellikle kriz durumlarında azalttıkları gider unsurları; pazarlama, reklam, eğitim, temsil-ağırlama, etkinlik, bağış ve yardımlar, sponsorluklar vb sıralanabilir. Şirketlerin, maliyet ve gider unsurlarının sağlayacakları faydaları analiz ederek, süreçlere, şirketin toplumsal rolüne, kurumsal itibar politikalarına, çalışan sağlığına ve motivasyonuna odaklanan gider kalemlerini azaltmak yerine şirkete daha fayda sağlayıcı duruma getirmeleri ve sabit ve değişken maliyet analizleri süreklilikleri için çok önemlidir.

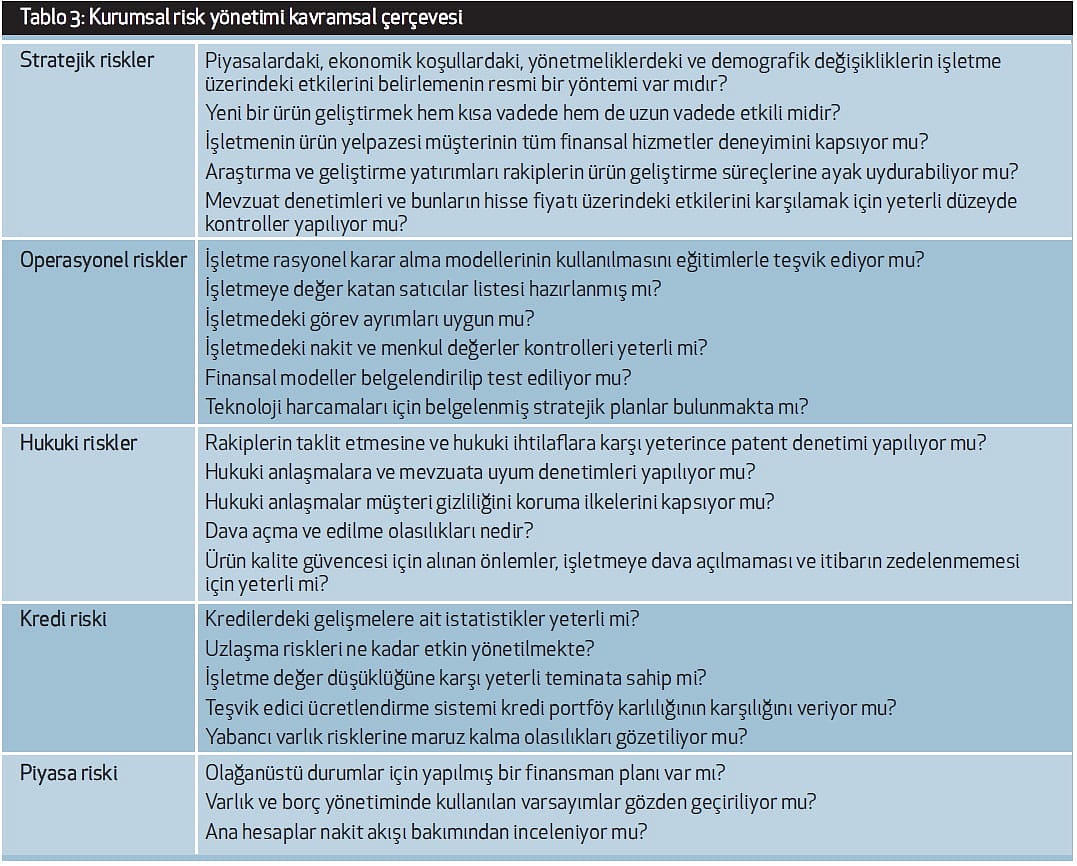

Şirketlerin kurumsal risk yönetimi ile ilgili tüm parametrelerini yeniden tanımlamaları ya da oluşturmaları sağlıklı olacaktır. Bunu yaparlarken Tablo 3'deki Kurumsal Risk Yönetimi kavramsal çerçevesinden faydalanabilirler.

Sonuç olarak, ülkemizde şirketler olarak da öğrenme sürecinden geçmekteyiz. Şirketlerimiz bu süreçten ne kadar tecrübe çıkarıp bunları yapılarına entegre ederlerse süreklilikleri konusunda ciddi faydalar sağlayacaklardır. Bu süreçte kriz yönetimi, kriz simülasyonu gibi bazı kavramlarla daha fazla iç içe yaşayarak ve bu kavramları şirketlerimizin bünyelerine kazandırarak risk yönetimini sistemli olarak şirketin parçası haline getirebiliriz.

Ayrıca pandemi bitince, şirketlerin faaliyetlerine devam etmelerinin bir diğer unsurunun da dünyadaki ve ülkemizdeki ekonomik şartlar olacağı, bu ekonomik şartların neler olacağını kimsenin bilmediği sadece belirli varsayımlarla tahminler yapıldığı unutulmamalı ve olumlu ya da olumsuz senaryolara değil gerçekçi ve bilimsel senaryolara göre şirketlerimiz hazırlıklarını yapmalıdırlar.