Merkez Bankası'nın 425 paz puanlık indirimiyle birlikte para politikası faizi yüzde 19,75 seviyesine çekildi. Bu yıl yapılacak kalan üç toplantıda 200-300 baz puan daha faiz indirimi bekleniyor.

GÖZDE YENİOVA

[email protected]

CEREN ORAL BALABAN

[email protected]

Para politikası faizindeki indirim mevduat ve kredi faizlerini de aşağı çekerken, döviz hesaplarının nasıl bir seyir izleyeceği ise merak ediliyor. Faiz indirimine bağlı yatırım araçlarının seyri ve yatırım stratejileri de kapak haberimizde yer verdiğimiz başlıklar arasında yer alıyor.

Temmuz ayı piyasalar açısından yoğun haber akışıyla geçti. S-400 füzelerinin alımı, ABD ve AB'den yaptırım haberleri, FED ve ECB'den faiz indirimi beklentileri haberleri, son olarak geçen hafta Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) Para Politikası Kurulu'nun (PPK) toplantısında piyasa beklentilerinin üzerinde 425 baz puanlık faiz indirimi yakından izlendi.

Piyasa beklentilerinin üzerindeki bu faiz indirimine rağmen, Türkiye varlıkları kısa vadede dünyaya göre daha iyi performans sergiledi. Peki, bundan sonra faiz indirimi süreci devam edecek mi?

Bu sürecin piyasalara etkisi ve yatırım stratejileri ne olacak? Asıl merak edilen konu, faiz indirimleri mevduat faizlerini ve kredi faizlerini nasıl etkileyecek? Döviz hesaplarında çözülmeler olur mu? Tüm bu soruların yanıtlarını araştırdık.

İNDİRİM ETKİSİ SÜRECEK

Faiz indirimi olacağı beklentisi bile piyasalara önceden yetti. İndirim öncesinde bono ile faizlerin ve TL'nin de yabancı para birimleri karşısında gerilediğini gördük. Önümüzdeki süreçte yıl sonuna kadar Merkez Bankası'nın toplamda yapacağı üç toplantıdan da indirim kararı çıkması bekleniyor.

Geçen hafta yapılan 425 baz puanlık indirimle birlikte toplamda 600-800 baz puan arasında indirim öngörüleri var. Ancak burada enflasyon önemli bir risk olarak durmaya devam ediyor. Dördüncü çeyreğe doğru enflasyon beklentilerin üzerinde seyredecek olursa, Merkez Bankası bir miktar faiz indirimini önümüzdeki yıla da erteleyebilir.

31 Temmuz'da yayınlanacak Enflasyon Raporu'nda Merkez Bankası'nın bir önceki raporda ilan ettiği yıl sonu enflasyon tahmini olan yüzde 14,6'yı revize etme olasılığı bulunuyor. Bu da Merkez Bankası'nın faiz oranlarında varış noktası hakkında piyasalara fikir verecek.

Ayrıca dünyadaki diğer merkez bankalarının faiz indirimleri de TCMB'yi destekliyor. Uzmanlara göre, FED ve ECB'den gelen faiz indirimi açıklamaları, özellikle yabancı sermaye ihtiyacı olan Türkiye'yi olumlu etkiliyor.

Uzmanlara göre, faiz indirim süreci özellikle ekonomik büyümeyi destekliyor ve ekonomi açısından ön gösterge olan borsanın yükselişini destekleyici oluyor. Faiz indirimi bol ve ucuz para politikalarının devamı demek olduğundan finansal piyasalar için itici bir güç oluşturuyor.

MEVDUATIN VADESİ UZADI

Tahvil piyasası yıl sonuna kadar toplamda yaklaşık 700800 baz puan civarında bir indirimi halihazırda fiyatlamış durumda. Yatırım Finansman Genel Müdürü Ömer Eryılmaz'a göre, son dönemde kısa vadeli faizlerdeki gerilemenin aksine, uzun vadeli tahvil faizlerinde kayda değer bir düşüş gözlemlemedik.

En uzun vadeli tahvil faizi ancak yüzde 16-17 arasına gerileyebildi. Eryılmaz, "Öte yandan beklenenin ötesinde agresif faiz indirimleri ve enflasyonun beklentilerin üzerinde gerçekleşmesi, uzun vadeli faizlerin düşmesinin önünde bir engel olarak kalabilir" diyor.

Ayrıca Ömer Eryılmaz'a göre, piyasada TL likiditesinin sıkışık kalmaya devam etmesi, tahvil faizlerinindeki gerilemeye kıyasla mevduat ve kredi faizlerinin çok daha sınırlı gerilemesine yol açtı. Bundan dolayı ancak politika faizindeki düşüş, mevduat ve kredi faizlerindeki gerilemenin önünü açacak gibi görünüyor.

Bir finans şirketinin genel müdürü, TL mevduatlarda mayıs ayında yüzde 24 seviyelerinde faiz varken son dönemde bu oranın yüzde 20-21 seviyelerine çekildiğini aktarıyor. Merkez Ban-kası'ndan faiz indirimi beklentileri nedeniyle mevduat sahiplerinin üç veya altı ay vade ile mevduatlarını bağladığını da aktarıyor.

Aynı bankacı, "Merkez Bankası'nın faiz indiriminin doğal yansıması olarak TL mevduat faizleri de aşağı çekilecek. Mevduat sahipleri bu faiz indirimini öngörerek, daha iyi kazanç için vadelerini 32 günden 3-6 aya çıkarma eğilimine girdi" diyor.

200-300 PUAN DAHA İNDİRİM

Garanti Yatırım Genel Müdürü Utku Ergüder, ilave 200-300 baz puanlık faiz indirimini gerçekleştirebileceğini düşünüyor. Ergüder'e göre, faiz indirimi piyasada fiyatlandığı için tahvil faizleri üzerindeki etkisi sınırlı kalacak. Ancak Ergüder, fonlama koşulları rahatladıkça mevduat ve kredi faizlerinde de aşağı yönlü bir seyir öngörüyor.

Gedik Yatırım Genel Müdürü Metin Ayışık da yıl sonuna kadar toplam 275 baz puan daha indirimle politika faizinin yüzde 17 seviyesine gerilemesini bekliyor. Ayışık, "TCMB faiz indirimleri enflasyondaki aşağı yönlü eğilimi bozmayacak bir hızda gerçekleşecek olursa, tahvil, bono ve mevduat faizlerinde de kademeli bir gerileme görülmesi beklenebilir" diyor.

Ancak Ayışık'a göre, söz konusu indirim hızının yıllık enflasyondaki düşüş eğilimini azaltması/sonlandırması durumunda tahvil, bono ve mevduat faizlerinde anlamlı bir gerileme olmayacağı gibi döviz mevduatlarındaki artış eğiliminin sürdüğü de görülebilir.

Önümüzdeki dönemde enflasyondaki seyrin aşağı yönlü olarak sürmesini öngören GCM Yatırım Genel Müdürü Alper Nergiz, "31 Temmuz Çarşamba günü açıklanacak Enflasyon Raporu ve TCMB Başkanı Murat Uysal'ın açıklamaları sonrasında faiz indirimi beklentimiz daha da güçlenebilir" diyor.

DÖVİZ MEVDUATI NE OLUR?

12-19 Temmuz haftasında hane halkının döviz mevduatı (altın hariç ve Euro/Dolar pari-tesindeki değişimden arındırılmış) önceki haftaya kıyasla 500 milyon dolar artarken şirketlerin döviz mevduatı 800 milyon dolar arttı.

Son sekiz haftada ise hane halkı döviz mevduatları 5,2 milyar dolar yükseldi. Böylece hane halkı döviz mevduatları 108,9 milyar dolara ulaşırken, şirketlerin döviz mevduatı 71,5 milyar dolara geldi. Yani son haftalardaki olumlu havaya rağmen döviz mevduatlarında artış eğilimi sürüyor.

Deniz Portföy Araştırma Müdürü A. Levent Alkan'a göre, döviz mevduatlarında düşüş olmaz. Döviz mevduatlarının 182 milyar dolarlık mevcut seviyelerini koruyacağını söyleyen Levent Alkan, "Döviz mevduatları Türkiye'nin CDS risk primiyle birlikte arttı.

CDS'lerdeki geri gelme döviz mevduatı artışını da durdurabilir" diyor. Uzmanlara göre, faizin cazibesini yitirdiği noktada ise döviz mevduatlarına dönüş başlar. Faiz indikçe dolara geçişin arttığı görülebilir.

Bir yıl önce dolarını satıp TL'ye geçen ile dolarını tutan arasında yüzde 20 getiri farkı oluştu. Bu TL'ye geçenlere büyük avantaj sağladı. Ancak dövizde kalanların genel olarak getiri değil de korunma amacı taşıdığı ifade ediliyor. Dolayısıyla getiri vaadiyle bu blokta fazla çözülme sağlanamıyor.

Ahlatcı Yatırım Genel Müdürü Tuncay Karahan'a göre, faiz düşüşünün döviz mevduatlarında net bir etkisini kısa sürede görmeyebiliriz. Fakat faiz indirimlerinin devamı geleceği algısı artarsa ve buna rağmen dövizdeki oynaklık düşük kalmaya devam ederse, bir kısım hesapların alternatif yatırım araçlarına ve emlak sektörüne yöneldiği görülebilir.

YAPTIRIM NASIL ETKİLER?

Piyasalar için uzun süredir önemli bir gündem maddesi olarak duran S-400'ler Türkiye'ye geldi. Bunun sonrasında şimdi yaptırım süreci bekleniyor. Şu ana kadar F-35 projesinden çıkarılmamız dışında bir yaptırım gündeme gelmedi.

Dolayısıyla piyasaları yükselten bir etken oldu. Üstelik ABD Başkanı Trump da Türkiye'yi senatörlere karşı savunuyor. Bu nedenle piyasa bu konuya olumlu tarafından bakıyor gibi gözüküyor. Beklentileri aşan bir yaptırım gelmediği sürece bu trendin bozulması beklenmiyor.

Avrupa Birliği (AB) ise Kıbrıs ile Yunanistan'ın isteği üzerine Türkiye'yi uyarmak amacıyla birkaç yaptırıma başlama kararı aldı. Uzmanlara göre, bunun da piyasalara etkisi nötr olarak görülebilir.

Invest AZ Genel Müdürü Hakan Avdan'a göre, ABD yaptırımları çok sert olmayacak ve bu nedenle piyasaları çok etkilemeyecek. Fakat F-35 parçaları üreten şirketleri olumsuz etkileyecek ve burada da istihdam ve ihracat kaybı görülecek.

Avdan, AB yaptırımlarının ise Türkiye'ye yönelik fonlar açısından olumsuz bir durum olduğuna dikkat çekiyor. Hakan Avdan, "Banka kredilerinin zaten kısıtlı olduğu bir dönemde yeni projelerin finansman bulması zora girecek, mevcut kredilerin yenilenmesi zorlanacak" diyor.

Ata Yatırım Genel Müdür Yardımcısı Cemal Demirtaş ise ana senaryoda çok sert yaptırımların olmayacağını, karşılıklı olarak yakın iletişimle bu sürecin daha makul bir şekilde aşılabileceğini düşünüyor. Demirtaş, "Sert yaptırımların gelmesini beklememekle birlikte, bunun olması durumunda kırılganlığı yüksek olan Türkiye ekonomisinin olumsuz yönde etkilenmesi söz konusu olabilir" diyor.

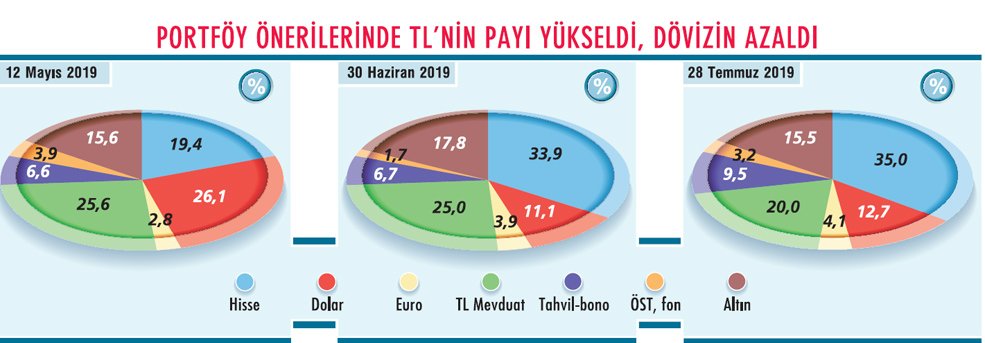

PORTFÖYDE AĞIRLIK HİSSEDE

Bu ortamda en önemli konulardan biri de portföylerin nasıl oluşturulacağı. 6 Mayıs'ta Yüksek Seçim Kurulu'nun (YSK) İstanbul Büyükşehir Belediye Başkanlığı seçimini ipatal edip tekrarlanması kararını vermesinin ardından yaptığımız çalışmada, piyasa uzmanlarının önerilerinde ağırlık döviz varlıklar ile TL mevduattaydı.

Öyle ki doların oranı yüzde 26,1, TL mevduatın oranı yüzde 25,6, hissenin oranı yüzde 19,4, altının oranı yüzde 15,6 idi. 23 Haziran'daki tekrarlanan seçimin sonuçlanmasının ardından yaptığımız ankette ise başta hisse senedi olmak üzere TL varlıklar daha önde görünüyordu. Bu dönemde hissenin oranı yüzde 33,9, TL mevduatın oranıyüzde 25, altının oranı yüzde 17,8, doların oranı yüzde 11,1 olmuştu.

Bu hafta gerçekleştirdiğimiz ankette de TL varlıklar yine önde görünüyor. Öyle ki hissenin payı yüzde 35'e yükselmiş durumda. Gelişmekte olan piyasalara göre oldukça yüksek iskontoya sahip hisse senedi piyasasında iyimserlik oldukça yüksek görünüyor. TL mevduat yüzde 20, altın yüzde 15,5, dolar yüzde 12,7 paya sahip.

RİSKLERİN DAĞITILMASI ÖNEMLİ

İntegral Yatırım Araştırma Direktörü Tuncay Turşucu, yatırımcılara yüzde 70 hisse, yüzde 30 altın önerisinde bulunuyor. Turşucu, bu iki seçenekli portföy önerisinin nedenini, "Hisse piyasalarının iyi olacağı bir döneme girdiğimizi düşünüyorum. Bu nedenle hisse ağırlığı fazla olabilir" diyerek açıklıyor.

Deniz Portföy'den A. Levent Alkan, yatırımcının 2019'da defansif ürünlere ağırlık verebileceği kanaatinde. Alkan, "Güvenli liman algısının öne çıkacağı bu dönemde yabancı paralara olan ilgilere ek olarak altının da toplam listede yer almasını, korumacılık adımlarına bir tepki olarak düşünebiliriz" diyor.

Gedik Yatırım'dan Metin Ayışık ise baz senaryolarının, kısa vadede oynaklığa neden olabilecek riskler tam olarak masadan kalkmamış olsa da, yılın ikinci yarısında göreceli olumlu piyasa fiyatlaması görülebileceği yönünde olduğunu aktarıyor.

Ayışık, bu doğrultuda portföylerdeki hisse ağırlığının yüzde 40 olarak belirlenmesi, risklerin dağıtılması ve mevcut faiz seviyelerinden yararlanmak maksadıyla sabit getirili menkul kıymet (mevduat, tahvil-bono, ÖST-fon) ağırlığının da yüzde 30 civarında tutulmasını öneriyor.

Ayışık'a göre, hisse kaynaklı riskin dengelenmesi ve olası negatif senaryolara karşı temkinli olmak adına yüzde 30 dolar/TL (döviz) taşınması da düşünülebilir.

DR. ZÜMRÜT İMAMOĞLU / TÜSİAD BAŞEKONOMİSTİ

“BELİRSİZLİK DEVAM EDİYOR”

“Geçen yılın ağustos ayındaki kur krizi sonrasında enflasyon yüzde 20’lere gelmişti. Önümüzdeki eylül-ekim döneminde enflasyonun yüzde 10-11’lere kadar gerilemesini bekliyoruz.

Enflasyonun uzun zamandır ilk defa düşüşe geçtiği bu ortamda, Merkez Bankası da çok yüksek seviyeye çıkardığı faizleri yavaş yavaş indirecek. Zaten piyasa da bu indirimi bekliyordu. 425 baz puan ise beklentilerin üzerinde geldi. Düşük faiz tüketimi ve yatırımı normal koşullarda artıran bir faktördür. Ancak ekonomide ciddi belirsizlikler devam ediyor.

Özellikle geçtiğimiz üç yıl boyunca yaşadığımız kur şokları nedeniyle mevcut borçların geri ödenebilirliği oldukça zayıf. Bu nedenle yatırım iştahı çok düşük. Tüketici tarafında biraz hareketlenme olabilir ama işsizlik oranının 2009 seviyelerine gelmiş olması talep tarafını baskılıyor.”

MURAT ATAY / GARANTİ MORTGAGE GENEL MÜDÜRÜ

“FAİZLER DÜŞÜNCE KONUT FİYATLARI ARTABİLİR”

“Merkez Bankası’nın faiz indiriminin mortgage kredilerine mutlaka pozitif etkileri olacaktır. Konut kredilerindeki talep birebir faizle ilgili değil. işsizlik, mevduat faizleri, dövizdeki iniş çıkışlar da yatırımcıların taleplerini etkiliyor.

Ağustos 2018’den bu yana talep ötelenmesi var. En çok öteleme de konutta oldu. Ağustostan sonra ötelenen talep realize olacaktır. Faizler ve konut fiyatları tahtıravallinin iki ucu gibidir; biri düştükçe diğeri yükselir.

Son 1,5 yıldır artan maliyetlere rağmen konutlara zam yapılmadı, faizlerdeki düşüşle birlikte konut zammı da gündeme gelecektir. O nedenle kendisi için uygun evi bulanların beklememesi gerektiğini düşünüyorum. Konut almanın tam zamanı.”

PROF. DR. YALÇIN KARATEPE / ANKARA ÜNIVERSİTESİ ÖĞRETİM ÜYESİ

“FAİZ İNDİRİMİ DEVAM EDECEK”

“Faiz indirimi zaten piyasalar tarafından bekleniyordu. 425 baz puanlık indirimin gerekçesi olarak üç ana faktör öne çıkıyor. Birincisi, yurtiçindeki enflasyonist baskının yakın gelecekte hafifleyeceği öngörülüyor.

İkinci olarak, dünyada ekonomik aktivitenin yavaşlamasıyla birlikte ihracattaki fiyat baskısının da hafifleyeceği düşünülüyor. Üçüncü unsur ise dünyada merkez bankalarına faiz indirimi konusunda çokça baskı olması. Bu sürecin Türkiye’de de faizleri indirmek için uygun ortam yaratmış olduğu görülüyor.

Ayrıca faiz indirimi kararında Cumhurbaşkanı Erdoğan’ın bu yöndeki talebinin de etkisi olduğu biliniyor. Ekonomide çok olağan dışı bir gelişme olmazsa, Merkez Bankası önümüzdeki PPK toplantılarında da hükümetin beklentilerine yönelik faiz indirimi adımları atmaya devam edecektir.”

FAİZ YÜZDE 15'İ GÖRÜR MÜ?

Peki yatırım araçlarında önümüzdeki süreçte beklentiler ne yönde? TCMB'nin faiz indirimi öncesinde bu kararı fiyatlayan gösterge faizde yüzde 17,50 seviyelerine kadar gerilemenin yaşandığını gördük.

Faiz indirimlerinin devam edeceği beklentisi ve özellikle ülke risk primindeki gerileme bunda net bir şekilde etkili olmaya devam ediyor. Uzmanlar gösterge faizde yüzde 14-18 aralığında bir seyir bekliyor.

Buna göre TCMB'nin gelecek iki toplantısından faiz indirimi gelir ve TL varlıklarda olumlu görünüm devam ederse yüzde 14 seviyelerine kadar gerileme görülebilir. Ancak burada enflasyon faktörü göz ardı edilmemeli. Orada kalıcı bir düşüş eğilimi gelmezse bu süreç sarkabilir.

Eylül sonunda gösterge faizde görece olumlu seviyelerin görülebileceğini söyleyen Gedik Yatırım'dan Metin Ayışık, burada bazı risklere de dikkat çekiyor. Ayışık'a göre, beklentilerin yakın dönemde kısmen fiyatlanması ve baz etkilerinin ortadan kalkması sonrasında yıllık enflasyonun bir süreliğine de olsa çift haneli seviyelerde dengelenmesinin muhtemel gözükmesi olası geri çekilmelerin sınırlı kalmasına neden olabilir. Metin Ayışık, ülke risk priminin izleyeceği seyrin önemli olacağını da vurguluyor.

BORSADA YÜKSELİŞ SÜRECEK Mİ?

BİST-100 Endeksi, son dönemde veri akışında ve ülke risk priminde olumlu görünümle yaklaşık 20 bin puanlık ralli gerçekleştirdi. 22 Mayıs'ta 83.000'lere kadar gerileyen BİST-100, geçen hafta 103.457'ye kadar yükseldi. Uzmanlar, bundan sonra endekste 105.000-110.000 aralığında seyir bekliyor.

GCM Yatırım'dan Alper Nergiz, endeks fiyatlamasında negatif haber akışında şimdilik en kötüsünün geride kalması ve faiz indiriminin desteklemesiyle hisse senetlerinin tekrar mevduata karşı cazip bir getiri alternatifi oluşturabileceğini söylüyor.

Ahlatcı Yatırım'dan Tuncay Karahan'a göre, BİST'in hızlanan ivmesi zaman zaman dış ilişkilerdeki gelişmelerin etkisiyle gelebilecek düzeltmelerle kesilebilir. Ancak Karahan, eylül sonuna kadar endeksteki yükseliş eğiliminin banka dışındaki hisselerde yaşanacak yükselişlerle devam edeceğini düşünüyor.

DOLARDA DÜŞÜŞLER SINIRLI

Uzmanlar, TCMB'nin faiz indirimi sonrasında dolar kurunun 5,50-6,00 TL aralığında dengelenmeye devam etmesini bekliyor. Ancak piyasalarda faiz indirimlerinin yıl sonuna kadar devam edeceği algısının oluşmasının dolar kurunun daha aşağı inmesini engelleyebileceği kaydediliyor. Uzmanlara göre, 5,45-5,50 TL aralığına kadar dolar pozisyonları kademeli olarak artırılabilir ve döviz pozisyonlarında defansif kalınabilir.

İktisadi faaliyette devam eden zorluklar, mevcut jeopolitik riskler, ABD ile ilişkilerde bir süredir devam eden tek sorunun S-400'le sınırlı kalmaması, olumlu baz etkilerinin ortadan kalkması sonrasında enflasyonun çift haneli seviyelerde dengelenecek olması gibi unsurlar risk olarak duruyor. Bu nedenle dolar kurunun 5,50 TL seviyesi altında uzun süre kalıcı olmasının çok kolay görünmediği ifade ediliyor.

Ahlatcı Yatırım Genel Müdürü Tuncay Karahan, kur tarafında yukarı hareketlerin kalıcı olmadığı bir görüntünün hakim olduğunu söylüyor. Karahan, bu görünümün TCMB'nin olası faiz indirimleri sonrasında da devam edeceğini fakat aşağı yönlü hareketlerin sınırlı kalacağını düşünüyor.

260-280 TL ÖNE ÇIKIYOR

Son dönemde altın fiyatlarındaki yukarı yönlü seyir de dikkat çekiyor. Yıla 1.283 dolardan başlayan ons altın, 18 Temmuz'da 1.446 dolar ile rekor seviyesini test etti. Gram altın da ons altındaki yükselişten etkileniyor.

Eylül sonuna kadar gram altın için dengelenmenin 260-280 TL'de gerçekleşmesi öngörülüyor. Yatırım Finansman'dan Ömer Eryılmaz, yurtiçinde yaşanabilecek kur ataklarının gram altında yükselişin hız kazanmasına neden olabileceğini belirtiyor.

"Ağustos 2018 zirvesinin test edilmesi ve bu direncin aşılması ana trendin devamını destekleyebilir" diyen Eryılmaz, mevcut teknik göstergelerin de pozitif hareketi desteklediğinin altını çiziyor.

Gedik Yatırım'dan Metin Ayışık ise küresel resesyon endişelerinin önemli gelişmiş ülke merkez bankalarını yeniden gevşeme eğilimine yönlendirmesini bekliyor. ABD-İran gerilimi gibi jeopolitik riskleri de dikkate alarak ons altın fiyatların 1.400 dolar ve üzerinde kalacağını varsayıyor.