Dünyada KDV'nin popülaritesi giderek artıyor. KDV'deki tahsilat problemleri de giderek daha çok dikkat çekiyor.

M. FATİH KÖPRÜ / EY DİREKTÖR

[email protected]

www.vergidegundem.com

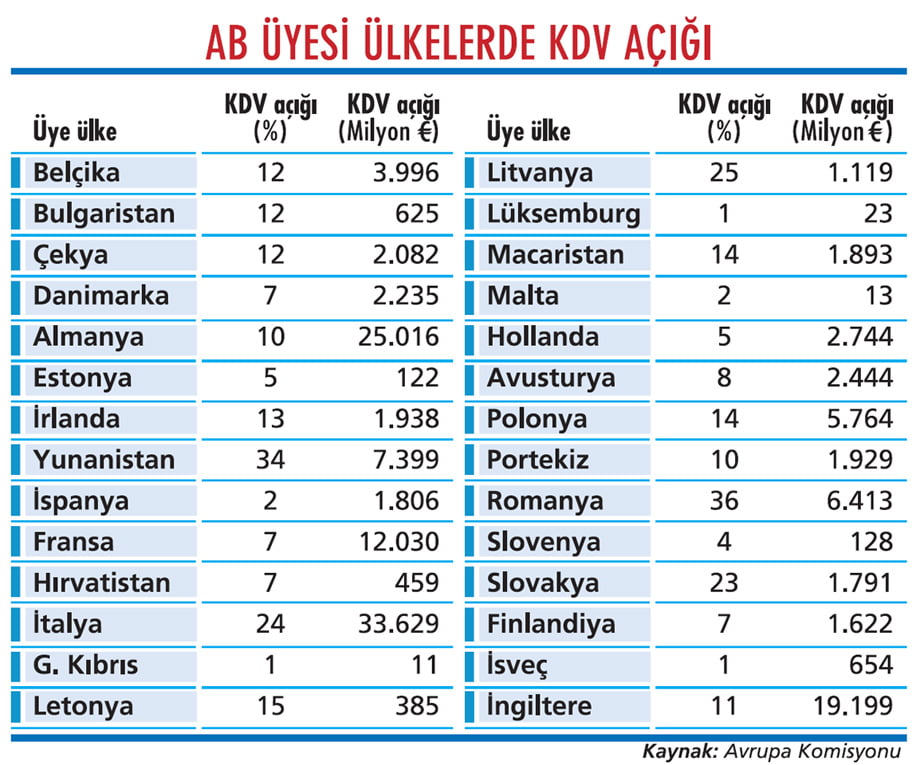

2017 yılı verilerine göre, Avrupa Birliği içinde KDV açığı en yüksek ülke yüzde 36 ile Romanya. Türkiye'de de bu oran oldukça yüksek bir düzeyde.

Avrupa Komisyonu tarafından kısa süre önce açıklanan bir raporda; Avrupa Birliği'nin 28 üyesinin KDV açığı tutarları 2017 verilerine göre yer alıyor. Bu raporda, KDV tahsilatında en kötü performansa sahip ülkenin Romanya olduğu görülüyor.

Raporda, KDV açığını oluşturan temel nedenler vergi kaçırma ve vergiden kaçınma girişimleri olarak gösterilmekle birlikte, mükelleflerin ödeme aczi içinde olmaları, iflaslar ve yanlış hesaplamaların da kaybedilen tutarların ortaya çıkmasında önemli yer tuttuğu belirtiliyor.

Romanya için açıklanan yüzde 36'lık oran, devletin elde etmesi gereken KDV'nin yüzde 36'sının kayıp olduğu anlamına geliyor. Genel KDV oranının 2016'da yüzde 24'ten yüzde 20'ye, 2017'de ise yüzde 19'a düşürüldüğü Romanya'da tahsilattaki açık bir miktar azalsa da oransal olarak listede en tepede yer almayı sürdürmesi dikkat çekiyor.

İkinci sıradaki Yunanistan'da KDV açığı oranı yüzde 34 olarak açıklanırken, açığın en düşük olduğu İsveç'te kaybedilen oran yüzde 1. Mutlak değerlerle yani Euro bazında KDV açığına bakıldığında ise İtalya 33 milyar Euro ile Avrupa Birliği'nin en yüksek tutarda KDV açığına sahip ülkesi durumunda.

AB geneli dikkate alındığında ise 28 üye ülkenin 25'inde düşüş, üç ülkede (Yunanistan, Letonya, Almanya) yükseliş gerçekleşmiş. Polonya, Malta ve G. Kıbrıs ise açığı daraltmada en iyi performans gösteren ülkeler olarak görülüyor.

TOPLAM AÇIK 137 MİLYAR EURO

Oranlar incelediğinde, AB genelinde KDV açığının bir önceki rapora göre 8 milyar Euro azalarak 137 milyar Euro'ya gerilemesi, raporda dikkat çeken bir diğer ayrıntı. Ancak yetkililere göre, KDV açığında önceki yıllara kıyasla bir miktar azalma görülse de hala çok yüksek ve bu konuda kapsamlı bir reform gerekli.

Geçtiğimiz günlerde açıklanan rapor önceki yıllardan farklı olarak bu yıl ilk defa bir sonraki yıl için öncü tahmin de içeriyor. Mevcut son veriler 2017'ye ait olduğundan, tahmin yılı da 2018. Gelecek yıl açıklanacak raporda 2018 yılına ilişkin KDV açığının 130 milyar Euro'nun altında olması bekleniyor.

TÜRKİYE'DE DURUM NE?

Rapor, Avrupa Birliği ülkeleri için hazırlandığından Türkiye'ye ait verileri içermiyor. Ülkemizde de bu kapsamdaki verileri yani vergi kaçırma ve vergiden kaçınmanın yanında zor duruma düşmekten dolayı tahsil edilemeyen KDV tutarlarını toplu olarak gösteren bir rapor bulunmuyor. Bunun yerine sadece Gelir İdaresi Başkanlığı (GİB) tarafından vergi türleri itibarıyla açıklanan tahakkuk ve tahsilat tutarlarını bulabiliyoruz.

Bu veriler, çeşitli nedenlerden dolayı beyan edilmeyen ya da kayıtlara geçmeyen KDV'leri içermediğinden, AB ülkelerine ait verilerle eşit şartlar altında bir kıyaslama yapılabilmesi pek mümkün olamıyor. GİB'in açıkladığı tutarlardan sadece yıllar itibarıyla tahakkuk eden ve tahsil edilebilen KDV tutarları görülebiliyor.

Türkiye'deki KDV tahakkuk ve tahsilatında durumu öncelikle tutar bazında gösterecek olursak; GİB'in 2018 yılı verilerine göre, dahilde ve ithalde alınan KDV'de toplam tahakkuk tutarı 324 milyar lira iken, tahsilatın ise 251 milyar lira olarak gerçekleştiğini görüyoruz.

Türkiye'de AB raporunun ait olduğu 2017 yılında, dahilde alınan KDV'de tahsilat/tahakkuk oranı yüzde 65,3 olarak gerçekleşmiş. Buna göre, 2017 yılında Türkiye'de tahsil edilemeyen KDV oranının da yüzde 34,7 olduğunu söyleyebiliriz.

2018 yılında ise bu oran yüzde 36,4 olmuş. Ancak dahilde alınan KDV'ye ithalde alınan KDV'yi de eklersek Türkiye'de 2017 yılında tahsilat/tahakkuk oranı yüzde 78,5'e çıkıyor.

Böylelikle KDV açığı da yüzde 21,5'e düşmüş oluyor. 2018 yılına ilişkin KDV açığı oranı ise yine aynı verilerden hareketle yüzde 22,7 olarak hesaplanıyor.

Dahilde alınan KDV'de tahakkuk eden vergi ödeme güçlüğü içine düşme, iflas gibi nedenlerle her zaman tahsil edilemezken, KDV ödenmeden ithalat gerçekleştirilemediğinden ithalde ödenen KDV'nin tamamı tahsil edilebiliyor. Dahilde alınan KDV'ye ithalde alınan KDV eklendiğinde KDV açığının azalmasının nedenini işte bu durum oluşturuyor.

BEŞ YILDIR DÜŞÜŞTE

Ekonomik ve Finansal İlişkilerden sorumlu Avrupa Komisyonu üyesi Pierrre Moscovici, AB yönetiminin sağladığı olumlu ekonomik ortam ve bazı kısa vadeli çözümlerin 2017'de KDV açığının azaltılmasına yardımcı olduğunu, ancak daha anlamlı bir ilerleme elde edilebilmesi için KDV sisteminde kapsamlı bir reforma ihtiyaç duyulduğunu belirtiyor.

Avrupa Birliği'nde KDV açığı aralıksız beş yıldır düşüş kaydediyor. Buna rağmen, Avrupa Komisyonu KDV rejiminde detaylı bir revizyon yapmayı ve bunu da 2022'de gerçekleştirmiş olmayı hedefliyor.

Esasında KDV'de kapsamlı reform hedefi, Avrupa Komis-yonu'nun uzun süredir üzerinde çalıştığı bir konu. İlk olarak 4 Ekim 2017'de ortaya konulan tasarı, ortak bir AB KDV bölgesi oluşturulması prensibi üzerine kurulu. KDV yolsuzluklarının önlenmesinin yanı sıra sistemin sadeleştirilmesi ve sağlamlaştırılması amaçlanıyor.

Daha fazla tutarlılık, daha az bürokrasi ilkesiyle sürdürülen çalışmaların en önemli ayaklarından birini "tek durak noktası" kavramı oluşturuyor. Bu sistemle mükelleflere, bütün KDV yükümlülüklerini tek bir online portal kullanarak yerine getirme imkanı sağlanması planlanıyor. Moscovici'nin, Ursula von der Leyen başkanlığındaki Avrupa Komisyonu'nun yeni üyelerinin kısa süre

önce açıklanmasıyla, görevi kasım ayında Paolo Gentiloni'ye devredeceğini de hatırlatmak lazım. Ancak bunun için diğer komisyon üyeleriyle birlikte Avrupa Parlamentosu'nun onayını alması gerekiyor. İtalya'da 2016-18 yıllarında başbakanlık yapan Gentiloni, İtalya'nın KDV açığı en yüksek ülkelerden biri olması sebebiyle kimilerine göre yanlış bir seçim olarak değerlendiriliyor.

KDV'NİN POPÜLARİTESİ ARTTI

Günümüzde 166 ülkede uygulanmakta olan KDV, hükümetler açısından özellikle resesyon dönemleri için sabit bir gelir kaynağı olması, tahsilatının zaman ve maliyet açısından elverişli olması ve diğer vergilere göre ekonomik büyüme üzerinde büyük bir baskı oluşturmaması gibi nedenlerle popülaritesini sürekli olarak artırıyor.

Dünyada 2008'de baş gösteren finans krizi ve onu izleyen küresel ekonomik durgunluğun ardından şirket kârlılıkları ve hükümetlerin vergi gelirleri uzun bir süre düşük seyretti. İlk olarak başvurulan kurumlar vergisi indirimleri vergi gelirlerinde düşüşe neden olunca dolaylı vergilere odaklanıldı.

KDV'nin hükümetlere gelir sağlamanın yanı sıra tüketici davranışlarını yönlendirmek gibi bir misyonu da var. Ancak sonuç olarak dolaylı vergiler, kurumlar vergisi oranlarının çok sayıda ülkede aşağı çekildiği bir dönemde, ülkelerin gelir planları üzerinde artık çok daha hayati bir rol oynuyor.