Bankaların sermaye yeterlilik rasyosu, özsermaye kârlılığı, kâr rakamları 2015’te de geriledi. 2016 yılında devreye girecek Basel III kriterlerinin de sektörü zorlaması bekleniyor. Ancak BDDK, konut kredileri hariç tüketici kredileri için uygulanan yüksek risk ağırlık oranlarını Basel standartlarına düşürmek üzere çalışıyor. Sektörün kâr rakamlarının 2016’da toparlanması bekleniyor.

TALİP YILMAZ

[email protected]

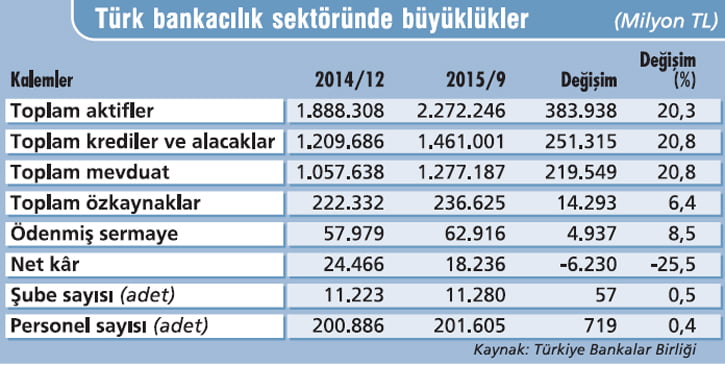

Bankacılık sektöründe büyümenin yavaşladığı bir yılı daha geride bırakıyoruz. 11 ayda toplamkredilerdeki kur etkisinden arındırılmış yıllık artış yüzde 11 seviyesinde. Kredi büyümesi düşük olmasına rağmen sorunlu kredi oranını çok etkilemedi. Sorunlu kredi oranı aynı dönemitibariyle yüzde 3,1.Mevduat tarafında da rekabet devam ediyor. İlk 10 ayda kur etkisinden arındırılmış mevduat hacmi yüzde 6,2 arttı. Kredi hacmindeki azalma,makro ihtiyati tedbirler ve piyasalardaki volatilitenin etkisi sektörün kârlılığında da etkisini gösterdi. Bankacılık sektörünün kârlılığı gerilemeye devam ediyor. 2014 sonunda yüzde 11,6 olan sermaye kârlılığı (ROE) ekim sonunda yüzde 10,4 seviyesine geriledi. Kârlılıktaki gerilemeyle sermaye yeterlilik rasyosu da (SYR) yüzde 16,3’ten yüzde 15,3’e indi. Buna rağmen sektör, uluslararası normlara göre sermaye kârlılığında ve sermaye yeterlilik rasyosunda iyi seviyede. Çünkü sektör olumsuz koşullara rağmen güçlü sermayesinin de desteği ile sağlıklı yapısını koruyor.

2016 DAHA İYİMSER

2016 yılına bakıldığında ise sektör daha iyimser. Tabii bu dönemde de BASEL III uygulamalarının etkileri izlenecek. Ancak son dönemde BDDK, Basel III uyumsüreci kapsamında bankacılık sektörünün risk ağırlıklarına yönelik bir dizi düzenleme üzerinde çalışıyor. Bunun yanında ticari kredilerde büyüme eğilimi sürerken, sektörünodaklanacağı konuların başında sermaye yeterliliği, kârlılık ve aktif kalitesinin korunması geliyor. Bunun yanında verimlilik, dijital kanallarda büyümek gibi önemli başlıklar da sektörün gündeminde yer almaya devam edecek. Bu gelişmeler dahilinde sektörde 2016 yılında ticari krediler ağırlıklı yüzde 15 kredi büyümesi bekleniyor. Diğer yandan 2016 yılındaMerkez Bankası ile BDDK’nın finansal istikrarı sürdürmeye yönelik atacağı adımlar bankacılık sektörünün büyüme performansı üzerinde etkili olmaya devam edecek.

SEKTÖR YİNE DE GÜÇLÜ

Sektörün risk göstergelerine bakıldığında, aktif kalitesinin, kârlılığın ve sermaye yeterliliğinin 2015’te bir miktar olumsuz yönde geliştiği görüldü. Son dönemde kârlılığın düşmesi ve kur kaynaklı aktif büyümesinin devametmesi, kârlılık göstergelerinin yeniden aşağı yönlü hareket etmesine neden oldu. 2013 yılından itibaren SYR’si yüzde 14’ün altında olan banka sayısındaki kademeli artış dikkat çekti. Ancak ING Bank Genel Müdürü Pınar Abay, bankacılık sektöründe çekirdek sermaye oranının yüzde 12,3 ile yasal asgari oranın üzerinde olduğunu söylüyor. Abay “Ayrıca kaldıraç etkisiyle bankaların maruz kalmaları muhtemel risklere karşı yeterli sermaye bulundurmalarını sağlamak amacıyla getirilen ve Eylül 2015’te yüzde 7,5 olan bankacılık sektörü kaldıraç oranı, asgari oran olarak belirlenen yüzde 3’ün oldukça üzerinde” diyor.

BASEL III ETKİSİ

Basel III düzenlemelerinin dünya bankacılık sektöründe ilave sermaye gereksinimi doğuracağı biliniyor. Bu süreçten Türk bankacılık sektörünün doğrudan etkileneceğini söyleyen İş Bankası Genel Müdürü Adnan Bali, “Bu çerçevede önümüzdeki dönemde risk ağırlığı yüksek varlıklara yönelimin düşen aktif ve özsermaye kârlılığı ortamında ihtiyatlı bir şekilde yönetileceğini değerlendiriyoruz. Bu doğrultuda mutlaka yapılması gereken, sürdürülebilir bir büyüme ve ülke ekonomisine destek için bankaların sermaye yeterlilik rasyosunu (SYR) kârlılığı gözeterek korumaları olacak” diyor. Makro-ihtiyati önlemler konusunda son dönemde birtakım yumuşamalar var. Beyaz eşya, mobilya ve eğitimde taksit sayıları ile ilgili yeni düzenlemeler yapıldı. Ancak bunlar sektörü rahatlatmak için tamanlamıyla yeterli olmadı. Türkiye’de risk ağırlıklı varlıklar için ayrılması gereken karşılık oranının (RWA) çok yüksek olduğunu söyleyen Denizbank Genel Müdürü Hakan Ateş “Basel kriterlerinde konut kredileri için karşılık oranı yüzde 35 iken, bu oran Türkiye’de yüzde 50. Bireysel kredilerde Basel kriteri yüzde 75 karşılığı zorunlu tutuyor. Türkiye’de bu oran yüzde 200’lere kadar çıkıyor” diyor. Geçen hafta ise BDDK’nın son açıklamasında konut kredileri hariç tüketici kredileri için uygulanan yüksek risk ağırlık oranlarının Basel standartlarına düşürüleceği ifade edildi. Bu değişikliklerin mart ayı sonunda devreye girmesi bekleniyor. Bankacılık sektörü analistlerinin değerlendirmelerine göre muhtemel değişikliklerin bankaların sermaye yeterlilik oranını 100-150 baz puan olumlu etkilemesi bekleniyor. Böylece 2016 ilk çeyrekte devreye girecek Basel III kriterlerinin ilk etaptaki olumsuz etkilerinin de azalacağı kaydediliyor.

Adnan Bali

Adnan Bali

“Kârlık için verimlilik artışı olmalı”

Adnan Bali İş Bankası Genel Müdürü

“Bankacılık sektörü genelinde kârlılık oranlarındaki gerilemeye sermaye yeterlilik oranlarındaki düşüşün eşlik etmesi nedeniyle, büyüme hızı açısından belirli bir sınırın geçilmesi zor.Bu çerçevede kredi vemevduat büyümesinin yüzde 10-12’ler düzeyinde kalacağını ve sermaye yeterlilik oranlarının daBasel III kapsamındaMart 2016’da hayata geçecek düzenlemeler ile yüzde 14- 25 bandında seyredeceğini öngörüyoruz.Mevduatmaliyetleri dikkate alındığında net faiz marjlarında artış imkanının ve ücret komisyon geliri büyüme hızının da yasal düzenlemeler paralelinde sınırlı kalıyor olması, kârlılık oranlarının iyileşmesini zorlaştıracaktır. 2016 yılında verimlilik artışı sağlayabilen vemüşteri ilişki yönetiminde daha başarılı olan bankalarda, kârlılık açısından iyileşme potansiyeli söz konusu olabilir.”

Fuat Erbil

Fuat Erbil

“Tüzel krediler,büyümenin lokomotifi”

Fuat Erbil Garannti Bankası Genel Müdürü

“2016’da TL kredi büyümesinin bir miktar hızlanmasını bekliyoruz. Merkez Bankası’nın öngördüğü yüzde 15-20 aralığında seyretmeye devam eder. Tüzel krediler yine büyümenin lokomotifi olacaktır. Garanti Bankası olarak 2016 yılında kredilerde sektöre paralel bir büyüme hedefliyoruz. Bizim kredi kompozisyonumuz da sektör genelinde olduğu gibi tüzel krediler lehine değişti. 2016’da da özellikle TL taksitli ticari kredilere odaklanacağız. KOBİ’lere olan desteğimizi sürdüreceğiz. Bu alanda özellikle mikro segmentte daha geniş bir müşteri portföyü elde etmek istiyoruz. Tüketici, konut ve taşıt kredilerinde liderliğimizi sürdüreceğiz. Yabancı para kredilerde proje finansman kredilerine kaynak sağlamaya devam ederek yenilenebilir enerjiden altyapı yatırımlarına, yine en önemli projelere destek olacağız.”

Hakan Binbaşgil

Hakan Binbaşgil

"Hedefimiz her alanda büyümek"

Hakan Binbaşgil Akbank Genel Müdürü

“FED’in para politikasında normalleşme sürecine başlamasıyla birlikte, gelişmekte olan ülkelere gelen sermaye maliyetleri bir miktar artacak. FED ile birlikte Avrupa, Uzakdoğu ve Ortadoğu’daki gelişmeler de bankacılar tarafından yakından izlenecek. 2016’da kârlılığın artırılması, özkaynak gelişiminin sağlanması, kredi-mevduat oranının yönetilmesi, bankacıların ana gündem maddeleri olacak. Teknoloji kullanımı, verimliliğin artırılması ve dijitalleşme gibi konulara da bankalar giderek daha fazla odaklanacak. Akbank, güçlü sermayesi, yüksek aktif kalitesi, likiditesi ile ülkemizin büyümesine önemli destek vermeye devam edecek. Tüm müşteri segmentlerinde büyüme hedefledik. Tasarrufların değerlendirilmesinde ülkedeki en nitelikli adres olmak arzusundayız. Dijitalleşme ve mobil bankacılık da stratejimizin odağında.”

Faik Açıkalın

Faik Açıkalın

"Sermaye yeterliliği hala iyi seviyede"

Faik Açıkalın Yapı Kredi Genel Müdürü

“2015’i yaşanan zorluklara rağmen bankacılık sektörü için başarılı bir yıl olarak değerlendirebiliriz. Yıl içinde artan küresel ve siyasi belirsizliklerin yol açtığı TL’nin değer kaybı, faizlerdeki yükseliş, sektörde kredi büyümesini yavaşlatan etkenler oldu. 2015 yılında sektörün sermaye yeterliliği de bu gelişmelerden bir miktar olumsuz etkilendi. Sektörün sermaye yeterlilik oranı 2014 sonundaki yüzde 15,7 seviyesinden Ekim 2015 itibariyle yüzde 14,7 seviyesine geriledi. Bu düşüşe rağmen sermaye yeterlilik oranı halen birçok gelişmekte olan ülkenin üzerinde ve sağlıklı bir seviyede. 2016 yılının Türkiye için makroekonomi ve bankacılık sektörü açısından 2015 yılından daha iyi bir yıl olmasını bekliyoruz. Büyüme stratejimiz kapsamında sağlıklı ve kaliteli büyüme hedefimizle sürdürülebilir müşteri odaklı bankacılık anlayışımıza devam edeceğiz.”

Temel Güzeloğlu

Temel Güzeloğlu

"Şubesiz bankacılığa ilgi artıyor

Temel Güzeloğlu Finansbank Genel Müdürü

“Ekonomik büyümeyi ve büyümenin sürdürülebilirliğini destekleme sorumluluğuyla hareket ediyoruz ve öncelikle üretimi destekleyen stratejiler izliyoruz. Bu çerçevede, Türkiye’nin iç talebe değil ihracata dayalı büyümesini destekliyoruz. Bu amaçla bireysel kredilerde sektöre paralel ama tüzel kredilerde 2012 ve sonrasında gerçekleştirdiğimiz gibi sektörün üzerinde bir büyüme sağlamayı hedefliyoruz. Hedeflediğimiz alanlarda büyümenin yanı sıra, müşteri tercihlerinin değişimde olduğu, dijital bankacılığın daha yaygın olarak kullanılıp şubeli bankacılığın kullanımının azaldığı bu dönemde, müşteri memnuniyetini en ön planda tutmaya devam edeceğiz. Enpara.com’da yakaladığımız başarıyı örnek alarak verimliliği artıran iş modellerini benimseyip her müşteri grubunun farklı ihtiyaçlarına cevap vermeyi ve sektörde öncü olmayı sürdüreceğiz.”

Hakan Ateş

Hakan Ateş

"Makro ihtiyati tedbirler gevşetilmeli"

Hakan Ateş Denizbank Genel Müdürü

“Seçimlerin tamamlanması ve siyasi belirsizliğin geçmesiyle sektörde 2015’te yaşanan yavaşlamanın ortadan kalkması ve yatırım planlarının hayata geçirilmeye başlanması beklenebilir. Yapısal refomlara ağırlık verilmesi, risklerin daha da azalmasına yardımcı olur. 2016’da hacimlerde iyileşme görülebilir ancak makro-ihtiyati önlemler bankaları zorluyor. Son dönemde beyaz eşya, mobilya ve eğitimde taksit sayıları ile ilgili yeni düzenlemeler yapıldı. Ancak bunlar sektörü rahatlatmak için tam anlamıyla yeterli değil. Türkiye’de risk ağırlıklı varlıklar için ayrılması gereken karşılık oranı (RWA) çok yüksek. Eğer makro-ihtiyati tedbirler gevşetilmezse bankacılık sektörünün kârlılığı düşük seyrine devam edecek (Yüzde10-11 arası ROE). Buna paralel sermaye yeterlilik oranı da gerileyecek ve bankacılık sektörünün ekonomiye desteği azalacak.”

2016 BEKLENTİLERİ

2016’nın Türkiye için makro ekonomi ve bankacılık sektörü açısından 2015’ten daha iyi bir yıl olması bekleniyor. Yapı Kredi CEO’su Faik Açıkalın, bankacılık sektörünün kısa vadede önünde bulunan en önemli gelişmenin Basel III olacağını söylüyor. Basel III uygulamasına 2019 yılına kadar kademeli geçiş hedefleniyor. Sektörün Basel III reformlarına uyum sağlayabilmesi için de bir dizi düzenlemeler gündemde olacak. Bu nedenle sermayenin etkin kullanımının dikkat edilmesi gereken en önemli unsur olduğunu anlatan Faik Açıkalın, sözlerine şöyle devam ediyor: “Etkin sermaye yönetiminin öne çıkacağı 2016 yılında risk ağırlıkları daha düşük olan kurumsal ve ticari krediler ile KOBİ kredilerinin bilançolarda büyük kısmı oluşturması beklenebilir. Mevduat ise bankalar için en önemli fonlama kalemi olmaya devam edecek. Sektörün kredi/mevduat oranını koruyacağını ve dengeli bir kredi ve mevduat büyümesi gerçekleştirmesini bekliyoruz.”

MAKRO POLİTİKALAR

Sektörün 2016’da makro politika çerçevesinde şekilleneceğini kaydeden Finansbank Genel Müdürü Temel Güzeloğlu, politika yapıcıların kararlarının sektör için hemkredi büyümesi ivmesini hem de kredi büyümesinin kompozisyonunu şekillendireceğini söylüyor. 2012 yılından bu yana kredi büyümesi düzenleyici otoritenin belirlediği şekilde yüzde 15 seviyelerinde seyrediyor. Ancak Güzeloğlu, getirilen düzenlemelerin sektörün kârlılığını olumsuz etkilediğini ve sermaye getirilerini yüzde 10’lara düşürdüğünü anlatıyor. Sermaye getirisinden daha yüksek bir oranda aktif büyümesi, sektörün sermaye yeterlik oranının erozyona uğramasına neden oldu.

Ümit Leblebici

Ümit Leblebici

"Verimli büyümeye odaklanıyoruz"

Ümit Leblebici TEB Genel Müdürü

“2015 diğer sektörlerde olduğu gibi bankacılık sektörü için de kolay bir yıl olmadı.Gelir tarafında çeşitli kalemlerde hedeflenen bütçe rakamlarının yakalanamadığı zamanlarda, gider tarafında yapılan düzenlemelerle kârlılığın sürdürülmesi hedefiyle çalışmalar yapılıyor.Bu durum sektörün geçen yıla kıyasla ilk sekiz aylık kârının sadece yüzde 3 daralma ile yine 16 milyar TL’nin üzerinde olmasında etkili oldu.TEB olarak bu dönemde de bütçemize sadık kalmaya devam ederken, önem verdiğimiz kârlılık, öz sermaye getirisi gibi kriterlerde sağlıklı duruşumuzu sürdürdük.Büyürken sadece rakamsal değil, verimliliğe de odaklanarak tümpaydaşlarımız için daha fazla değer yaratmayı hedefliyoruz.Gelişmekte olan dijital platformlarda yer almaya büyük önem veriyoruz.Ülke genelindeki yaygın şube ağımızla birlikte alternatif dağıtım kanallarına da yoğunlaşırken, verimli iş modellerimizi geliştiriyoruz.”

Pınar Abay

Pınar Abay

"Geleceğin dijital bankası olacağız

Pınar Abay ING Bank Genel Müdürü

“2016’da üç önceliğimiz olacak. Bunlardan ilki müşterilerimizin deneyimlerini her geçen gün daha da iyileştirmek. İkincisi, bankacılık lisansına sahip teknoloji şirketi olma vizyonumuz ile müşterilerimize bankacılığı fark yaratan bir şekilde dijital temelli olarak deneyimletmeye devam edeceğiz. Üçüncü hedefimiz ise müşterilerimizin ana bankası olmak. 2016’da daha da fazla göreceğiz ki; dijital çağda müşteriler bizden dijitalleşmenin sunduğu tüm kolaylıkları artık temel hizmetler olarak sunmamızı bekliyor. Müşteriler artık bankalara değil bankacılığa ihtiyaç duyuyor. Bankaların daha az görünür olduğu ama bankacılığa her yerden ulaşılması beklenen bir dönemdeyiz. Hedefimiz net; geleceğin dijital bankası olmak. Aslında inovasyon, teknoloji tabanlı bankacılık bizim DNA’mızda var. Dünya bankacılık sektöründe ING Bank direkt bankacılıkta en deneyimli bankaların başında geliyor.”

Halit Yıldız

Halit Yıldız

"Karlılıkta daha iyi performans olur"

Halit Yıldız Şekenbank Genel Müdürü

“2015 yılını sektör genelinde yüzde 25 aktif, yüzde 26 mevduat ve yüzde 23 kredi büyümesiyle tamamlamayı bekliyoruz. 2016 yılında fonlama maliyetlerinin yüksek seyredeceğini ve bankacılık marjlarının zayıflayacağını düşünüyoruz. Ancak 2016 yılında düzenlemelerin ve komisyon geri ödemelerinin bilançolara olumsuz etkisi azalacak. Sonuçta kârlılıkta 2015’e göre daha iyi performans öngörüyoruz. Tüketimin ivmelendirdiği hızlı ekonomik büyüme dönemlerinin ardından, finansal istikrarı sağlamak amacıyla bireysel bankacılık alanında yapılan düzenlemelerin de etkisiyle, sektör KOBİ’lere, tarımın ve reel sektörün finansmanına ağırlık vermeye başladı. Bu yönelişin devam edeceğini ve KOBİ müşterilerinin esnaf ve küçük işletmeler gibi alt segmentler bazında bankacılık sektörünün odağında olacağını belirtebiliriz.”

DİJİTAL BANKACILIK

Sektörde kârlılığı korumanın giderek zorlaştığı ve sermaye kârlılıklarının gerilediği bir süreçteyiz.Garanti Bankası Genel Müdürü Fuat Erbil, bu dönemde verimli iş yapmanın en önemli konu başlıklarından biri olacağını söylüyor. Erbil, bunun yanında bankaların 2016 ajandasında aktif kalitesini korumanın da önemli başlıklardan biri olduğunu ifade ediyor. Garanti Bankası’nın büyüme hedefini gerçekleştirirken 2016 yılında ajandasında dijital kanallara yatırımlar ön sırada yer alıyor. Bankanın 3,8 milyon dijital müşterisi var. İnternet bankacılığında ve mobil bankacılıkta finansal işlem pazar payı sırasıyla yüzde 21 ve 26. Özelliklemobil tarafta ve dijital kanalarda ağırlık daha da artacak. Fuat Erbil, “Hedeflerimizi gerçekleştirirken, dijitali stratejik öncelikleri en ön sıraya koyan ana hissedarımız BBVA’nın global deneyimleriyle de iyi bir sinerji yaratıyoruz” diyor.

TALİP YILMAZ

[email protected]

Bankacılık sektöründe büyümenin yavaşladığı bir yılı daha geride bırakıyoruz. 11 ayda toplamkredilerdeki kur etkisinden arındırılmış yıllık artış yüzde 11 seviyesinde. Kredi büyümesi düşük olmasına rağmen sorunlu kredi oranını çok etkilemedi. Sorunlu kredi oranı aynı dönemitibariyle yüzde 3,1.Mevduat tarafında da rekabet devam ediyor. İlk 10 ayda kur etkisinden arındırılmış mevduat hacmi yüzde 6,2 arttı. Kredi hacmindeki azalma,makro ihtiyati tedbirler ve piyasalardaki volatilitenin etkisi sektörün kârlılığında da etkisini gösterdi. Bankacılık sektörünün kârlılığı gerilemeye devam ediyor. 2014 sonunda yüzde 11,6 olan sermaye kârlılığı (ROE) ekim sonunda yüzde 10,4 seviyesine geriledi. Kârlılıktaki gerilemeyle sermaye yeterlilik rasyosu da (SYR) yüzde 16,3’ten yüzde 15,3’e indi. Buna rağmen sektör, uluslararası normlara göre sermaye kârlılığında ve sermaye yeterlilik rasyosunda iyi seviyede. Çünkü sektör olumsuz koşullara rağmen güçlü sermayesinin de desteği ile sağlıklı yapısını koruyor.

2016 DAHA İYİMSER

2016 yılına bakıldığında ise sektör daha iyimser. Tabii bu dönemde de BASEL III uygulamalarının etkileri izlenecek. Ancak son dönemde BDDK, Basel III uyumsüreci kapsamında bankacılık sektörünün risk ağırlıklarına yönelik bir dizi düzenleme üzerinde çalışıyor. Bunun yanında ticari kredilerde büyüme eğilimi sürerken, sektörünodaklanacağı konuların başında sermaye yeterliliği, kârlılık ve aktif kalitesinin korunması geliyor. Bunun yanında verimlilik, dijital kanallarda büyümek gibi önemli başlıklar da sektörün gündeminde yer almaya devam edecek. Bu gelişmeler dahilinde sektörde 2016 yılında ticari krediler ağırlıklı yüzde 15 kredi büyümesi bekleniyor. Diğer yandan 2016 yılındaMerkez Bankası ile BDDK’nın finansal istikrarı sürdürmeye yönelik atacağı adımlar bankacılık sektörünün büyüme performansı üzerinde etkili olmaya devam edecek.

SEKTÖR YİNE DE GÜÇLÜ

Sektörün risk göstergelerine bakıldığında, aktif kalitesinin, kârlılığın ve sermaye yeterliliğinin 2015’te bir miktar olumsuz yönde geliştiği görüldü. Son dönemde kârlılığın düşmesi ve kur kaynaklı aktif büyümesinin devametmesi, kârlılık göstergelerinin yeniden aşağı yönlü hareket etmesine neden oldu. 2013 yılından itibaren SYR’si yüzde 14’ün altında olan banka sayısındaki kademeli artış dikkat çekti. Ancak ING Bank Genel Müdürü Pınar Abay, bankacılık sektöründe çekirdek sermaye oranının yüzde 12,3 ile yasal asgari oranın üzerinde olduğunu söylüyor. Abay “Ayrıca kaldıraç etkisiyle bankaların maruz kalmaları muhtemel risklere karşı yeterli sermaye bulundurmalarını sağlamak amacıyla getirilen ve Eylül 2015’te yüzde 7,5 olan bankacılık sektörü kaldıraç oranı, asgari oran olarak belirlenen yüzde 3’ün oldukça üzerinde” diyor.

BASEL III ETKİSİ

Basel III düzenlemelerinin dünya bankacılık sektöründe ilave sermaye gereksinimi doğuracağı biliniyor. Bu süreçten Türk bankacılık sektörünün doğrudan etkileneceğini söyleyen İş Bankası Genel Müdürü Adnan Bali, “Bu çerçevede önümüzdeki dönemde risk ağırlığı yüksek varlıklara yönelimin düşen aktif ve özsermaye kârlılığı ortamında ihtiyatlı bir şekilde yönetileceğini değerlendiriyoruz. Bu doğrultuda mutlaka yapılması gereken, sürdürülebilir bir büyüme ve ülke ekonomisine destek için bankaların sermaye yeterlilik rasyosunu (SYR) kârlılığı gözeterek korumaları olacak” diyor. Makro-ihtiyati önlemler konusunda son dönemde birtakım yumuşamalar var. Beyaz eşya, mobilya ve eğitimde taksit sayıları ile ilgili yeni düzenlemeler yapıldı. Ancak bunlar sektörü rahatlatmak için tamanlamıyla yeterli olmadı. Türkiye’de risk ağırlıklı varlıklar için ayrılması gereken karşılık oranının (RWA) çok yüksek olduğunu söyleyen Denizbank Genel Müdürü Hakan Ateş “Basel kriterlerinde konut kredileri için karşılık oranı yüzde 35 iken, bu oran Türkiye’de yüzde 50. Bireysel kredilerde Basel kriteri yüzde 75 karşılığı zorunlu tutuyor. Türkiye’de bu oran yüzde 200’lere kadar çıkıyor” diyor. Geçen hafta ise BDDK’nın son açıklamasında konut kredileri hariç tüketici kredileri için uygulanan yüksek risk ağırlık oranlarının Basel standartlarına düşürüleceği ifade edildi. Bu değişikliklerin mart ayı sonunda devreye girmesi bekleniyor. Bankacılık sektörü analistlerinin değerlendirmelerine göre muhtemel değişikliklerin bankaların sermaye yeterlilik oranını 100-150 baz puan olumlu etkilemesi bekleniyor. Böylece 2016 ilk çeyrekte devreye girecek Basel III kriterlerinin ilk etaptaki olumsuz etkilerinin de azalacağı kaydediliyor.

Adnan Bali“Kârlık için verimlilik artışı olmalı”

Adnan Bali İş Bankası Genel Müdürü

“Bankacılık sektörü genelinde kârlılık oranlarındaki gerilemeye sermaye yeterlilik oranlarındaki düşüşün eşlik etmesi nedeniyle, büyüme hızı açısından belirli bir sınırın geçilmesi zor.Bu çerçevede kredi vemevduat büyümesinin yüzde 10-12’ler düzeyinde kalacağını ve sermaye yeterlilik oranlarının daBasel III kapsamındaMart 2016’da hayata geçecek düzenlemeler ile yüzde 14- 25 bandında seyredeceğini öngörüyoruz.Mevduatmaliyetleri dikkate alındığında net faiz marjlarında artış imkanının ve ücret komisyon geliri büyüme hızının da yasal düzenlemeler paralelinde sınırlı kalıyor olması, kârlılık oranlarının iyileşmesini zorlaştıracaktır. 2016 yılında verimlilik artışı sağlayabilen vemüşteri ilişki yönetiminde daha başarılı olan bankalarda, kârlılık açısından iyileşme potansiyeli söz konusu olabilir.”

Fuat Erbil“Tüzel krediler,büyümenin lokomotifi”

Fuat Erbil Garannti Bankası Genel Müdürü

“2016’da TL kredi büyümesinin bir miktar hızlanmasını bekliyoruz. Merkez Bankası’nın öngördüğü yüzde 15-20 aralığında seyretmeye devam eder. Tüzel krediler yine büyümenin lokomotifi olacaktır. Garanti Bankası olarak 2016 yılında kredilerde sektöre paralel bir büyüme hedefliyoruz. Bizim kredi kompozisyonumuz da sektör genelinde olduğu gibi tüzel krediler lehine değişti. 2016’da da özellikle TL taksitli ticari kredilere odaklanacağız. KOBİ’lere olan desteğimizi sürdüreceğiz. Bu alanda özellikle mikro segmentte daha geniş bir müşteri portföyü elde etmek istiyoruz. Tüketici, konut ve taşıt kredilerinde liderliğimizi sürdüreceğiz. Yabancı para kredilerde proje finansman kredilerine kaynak sağlamaya devam ederek yenilenebilir enerjiden altyapı yatırımlarına, yine en önemli projelere destek olacağız.”

Hakan Binbaşgil"Hedefimiz her alanda büyümek"

Hakan Binbaşgil Akbank Genel Müdürü

“FED’in para politikasında normalleşme sürecine başlamasıyla birlikte, gelişmekte olan ülkelere gelen sermaye maliyetleri bir miktar artacak. FED ile birlikte Avrupa, Uzakdoğu ve Ortadoğu’daki gelişmeler de bankacılar tarafından yakından izlenecek. 2016’da kârlılığın artırılması, özkaynak gelişiminin sağlanması, kredi-mevduat oranının yönetilmesi, bankacıların ana gündem maddeleri olacak. Teknoloji kullanımı, verimliliğin artırılması ve dijitalleşme gibi konulara da bankalar giderek daha fazla odaklanacak. Akbank, güçlü sermayesi, yüksek aktif kalitesi, likiditesi ile ülkemizin büyümesine önemli destek vermeye devam edecek. Tüm müşteri segmentlerinde büyüme hedefledik. Tasarrufların değerlendirilmesinde ülkedeki en nitelikli adres olmak arzusundayız. Dijitalleşme ve mobil bankacılık da stratejimizin odağında.”

Faik Açıkalın"Sermaye yeterliliği hala iyi seviyede"

Faik Açıkalın Yapı Kredi Genel Müdürü

“2015’i yaşanan zorluklara rağmen bankacılık sektörü için başarılı bir yıl olarak değerlendirebiliriz. Yıl içinde artan küresel ve siyasi belirsizliklerin yol açtığı TL’nin değer kaybı, faizlerdeki yükseliş, sektörde kredi büyümesini yavaşlatan etkenler oldu. 2015 yılında sektörün sermaye yeterliliği de bu gelişmelerden bir miktar olumsuz etkilendi. Sektörün sermaye yeterlilik oranı 2014 sonundaki yüzde 15,7 seviyesinden Ekim 2015 itibariyle yüzde 14,7 seviyesine geriledi. Bu düşüşe rağmen sermaye yeterlilik oranı halen birçok gelişmekte olan ülkenin üzerinde ve sağlıklı bir seviyede. 2016 yılının Türkiye için makroekonomi ve bankacılık sektörü açısından 2015 yılından daha iyi bir yıl olmasını bekliyoruz. Büyüme stratejimiz kapsamında sağlıklı ve kaliteli büyüme hedefimizle sürdürülebilir müşteri odaklı bankacılık anlayışımıza devam edeceğiz.”

Temel Güzeloğlu"Şubesiz bankacılığa ilgi artıyor

Temel Güzeloğlu Finansbank Genel Müdürü

“Ekonomik büyümeyi ve büyümenin sürdürülebilirliğini destekleme sorumluluğuyla hareket ediyoruz ve öncelikle üretimi destekleyen stratejiler izliyoruz. Bu çerçevede, Türkiye’nin iç talebe değil ihracata dayalı büyümesini destekliyoruz. Bu amaçla bireysel kredilerde sektöre paralel ama tüzel kredilerde 2012 ve sonrasında gerçekleştirdiğimiz gibi sektörün üzerinde bir büyüme sağlamayı hedefliyoruz. Hedeflediğimiz alanlarda büyümenin yanı sıra, müşteri tercihlerinin değişimde olduğu, dijital bankacılığın daha yaygın olarak kullanılıp şubeli bankacılığın kullanımının azaldığı bu dönemde, müşteri memnuniyetini en ön planda tutmaya devam edeceğiz. Enpara.com’da yakaladığımız başarıyı örnek alarak verimliliği artıran iş modellerini benimseyip her müşteri grubunun farklı ihtiyaçlarına cevap vermeyi ve sektörde öncü olmayı sürdüreceğiz.”

Hakan Ateş"Makro ihtiyati tedbirler gevşetilmeli"

Hakan Ateş Denizbank Genel Müdürü

“Seçimlerin tamamlanması ve siyasi belirsizliğin geçmesiyle sektörde 2015’te yaşanan yavaşlamanın ortadan kalkması ve yatırım planlarının hayata geçirilmeye başlanması beklenebilir. Yapısal refomlara ağırlık verilmesi, risklerin daha da azalmasına yardımcı olur. 2016’da hacimlerde iyileşme görülebilir ancak makro-ihtiyati önlemler bankaları zorluyor. Son dönemde beyaz eşya, mobilya ve eğitimde taksit sayıları ile ilgili yeni düzenlemeler yapıldı. Ancak bunlar sektörü rahatlatmak için tam anlamıyla yeterli değil. Türkiye’de risk ağırlıklı varlıklar için ayrılması gereken karşılık oranı (RWA) çok yüksek. Eğer makro-ihtiyati tedbirler gevşetilmezse bankacılık sektörünün kârlılığı düşük seyrine devam edecek (Yüzde10-11 arası ROE). Buna paralel sermaye yeterlilik oranı da gerileyecek ve bankacılık sektörünün ekonomiye desteği azalacak.”

2016 BEKLENTİLERİ

2016’nın Türkiye için makro ekonomi ve bankacılık sektörü açısından 2015’ten daha iyi bir yıl olması bekleniyor. Yapı Kredi CEO’su Faik Açıkalın, bankacılık sektörünün kısa vadede önünde bulunan en önemli gelişmenin Basel III olacağını söylüyor. Basel III uygulamasına 2019 yılına kadar kademeli geçiş hedefleniyor. Sektörün Basel III reformlarına uyum sağlayabilmesi için de bir dizi düzenlemeler gündemde olacak. Bu nedenle sermayenin etkin kullanımının dikkat edilmesi gereken en önemli unsur olduğunu anlatan Faik Açıkalın, sözlerine şöyle devam ediyor: “Etkin sermaye yönetiminin öne çıkacağı 2016 yılında risk ağırlıkları daha düşük olan kurumsal ve ticari krediler ile KOBİ kredilerinin bilançolarda büyük kısmı oluşturması beklenebilir. Mevduat ise bankalar için en önemli fonlama kalemi olmaya devam edecek. Sektörün kredi/mevduat oranını koruyacağını ve dengeli bir kredi ve mevduat büyümesi gerçekleştirmesini bekliyoruz.”

MAKRO POLİTİKALAR

Sektörün 2016’da makro politika çerçevesinde şekilleneceğini kaydeden Finansbank Genel Müdürü Temel Güzeloğlu, politika yapıcıların kararlarının sektör için hemkredi büyümesi ivmesini hem de kredi büyümesinin kompozisyonunu şekillendireceğini söylüyor. 2012 yılından bu yana kredi büyümesi düzenleyici otoritenin belirlediği şekilde yüzde 15 seviyelerinde seyrediyor. Ancak Güzeloğlu, getirilen düzenlemelerin sektörün kârlılığını olumsuz etkilediğini ve sermaye getirilerini yüzde 10’lara düşürdüğünü anlatıyor. Sermaye getirisinden daha yüksek bir oranda aktif büyümesi, sektörün sermaye yeterlik oranının erozyona uğramasına neden oldu.

Ümit Leblebici"Verimli büyümeye odaklanıyoruz"

Ümit Leblebici TEB Genel Müdürü

“2015 diğer sektörlerde olduğu gibi bankacılık sektörü için de kolay bir yıl olmadı.Gelir tarafında çeşitli kalemlerde hedeflenen bütçe rakamlarının yakalanamadığı zamanlarda, gider tarafında yapılan düzenlemelerle kârlılığın sürdürülmesi hedefiyle çalışmalar yapılıyor.Bu durum sektörün geçen yıla kıyasla ilk sekiz aylık kârının sadece yüzde 3 daralma ile yine 16 milyar TL’nin üzerinde olmasında etkili oldu.TEB olarak bu dönemde de bütçemize sadık kalmaya devam ederken, önem verdiğimiz kârlılık, öz sermaye getirisi gibi kriterlerde sağlıklı duruşumuzu sürdürdük.Büyürken sadece rakamsal değil, verimliliğe de odaklanarak tümpaydaşlarımız için daha fazla değer yaratmayı hedefliyoruz.Gelişmekte olan dijital platformlarda yer almaya büyük önem veriyoruz.Ülke genelindeki yaygın şube ağımızla birlikte alternatif dağıtım kanallarına da yoğunlaşırken, verimli iş modellerimizi geliştiriyoruz.”

Pınar Abay"Geleceğin dijital bankası olacağız

Pınar Abay ING Bank Genel Müdürü

“2016’da üç önceliğimiz olacak. Bunlardan ilki müşterilerimizin deneyimlerini her geçen gün daha da iyileştirmek. İkincisi, bankacılık lisansına sahip teknoloji şirketi olma vizyonumuz ile müşterilerimize bankacılığı fark yaratan bir şekilde dijital temelli olarak deneyimletmeye devam edeceğiz. Üçüncü hedefimiz ise müşterilerimizin ana bankası olmak. 2016’da daha da fazla göreceğiz ki; dijital çağda müşteriler bizden dijitalleşmenin sunduğu tüm kolaylıkları artık temel hizmetler olarak sunmamızı bekliyor. Müşteriler artık bankalara değil bankacılığa ihtiyaç duyuyor. Bankaların daha az görünür olduğu ama bankacılığa her yerden ulaşılması beklenen bir dönemdeyiz. Hedefimiz net; geleceğin dijital bankası olmak. Aslında inovasyon, teknoloji tabanlı bankacılık bizim DNA’mızda var. Dünya bankacılık sektöründe ING Bank direkt bankacılıkta en deneyimli bankaların başında geliyor.”

Halit Yıldız"Karlılıkta daha iyi performans olur"

Halit Yıldız Şekenbank Genel Müdürü

“2015 yılını sektör genelinde yüzde 25 aktif, yüzde 26 mevduat ve yüzde 23 kredi büyümesiyle tamamlamayı bekliyoruz. 2016 yılında fonlama maliyetlerinin yüksek seyredeceğini ve bankacılık marjlarının zayıflayacağını düşünüyoruz. Ancak 2016 yılında düzenlemelerin ve komisyon geri ödemelerinin bilançolara olumsuz etkisi azalacak. Sonuçta kârlılıkta 2015’e göre daha iyi performans öngörüyoruz. Tüketimin ivmelendirdiği hızlı ekonomik büyüme dönemlerinin ardından, finansal istikrarı sağlamak amacıyla bireysel bankacılık alanında yapılan düzenlemelerin de etkisiyle, sektör KOBİ’lere, tarımın ve reel sektörün finansmanına ağırlık vermeye başladı. Bu yönelişin devam edeceğini ve KOBİ müşterilerinin esnaf ve küçük işletmeler gibi alt segmentler bazında bankacılık sektörünün odağında olacağını belirtebiliriz.”

DİJİTAL BANKACILIK

Sektörde kârlılığı korumanın giderek zorlaştığı ve sermaye kârlılıklarının gerilediği bir süreçteyiz.Garanti Bankası Genel Müdürü Fuat Erbil, bu dönemde verimli iş yapmanın en önemli konu başlıklarından biri olacağını söylüyor. Erbil, bunun yanında bankaların 2016 ajandasında aktif kalitesini korumanın da önemli başlıklardan biri olduğunu ifade ediyor. Garanti Bankası’nın büyüme hedefini gerçekleştirirken 2016 yılında ajandasında dijital kanallara yatırımlar ön sırada yer alıyor. Bankanın 3,8 milyon dijital müşterisi var. İnternet bankacılığında ve mobil bankacılıkta finansal işlem pazar payı sırasıyla yüzde 21 ve 26. Özelliklemobil tarafta ve dijital kanalarda ağırlık daha da artacak. Fuat Erbil, “Hedeflerimizi gerçekleştirirken, dijitali stratejik öncelikleri en ön sıraya koyan ana hissedarımız BBVA’nın global deneyimleriyle de iyi bir sinerji yaratıyoruz” diyor.