Vergi ve SGK prim borçlarının yapılandırılması ve varlık barışına ilişkin düzenlemeleri içeren yasa geçen hafta mecliste kabul edildi.

Vergi ve SGK prim borçlarının yapılandırılması ve varlık barışına ilişkin düzenlemeleri içeren yasa geçen hafta mecliste kabul edildi.M. FATİH KÖPRÜ

[email protected]

www. vergidegundem. com

Bu yasada bir de matrah ve vergi artırımına ilişkin madde var. Buna göre mükellefler 2011 ila 2015 yıllarına ilişkin beyan ettikleri matrah veya vergileri yasada yer alan oranlarda artırarak vergi dairelerine beyan edecekler.

Bazı alacakların yeniden yapılandırılmasını içeren yasa teklifi geçtiğimiz çarşamba akşamı geç saatlerde Meclis Genel Kurulu’nda kabul edildi. Cumhurbaşkanı tarafından da onaylandığı takdirde, Resmi Gazete’de yayımlanmasının ardından bu ay içerisinde yürürlüğe girmesi bekleniyor.

Genel Kurul’daki görüşmeler sırasında özellikle varlık barışına ilişkin düzenlemede bazı değişiklikler yapıldı. Kesinleşmiş veya dava aşamasındaki alacakların yapılandırılması ile inceleme ve tarhiyat aşamasındaki işlemlerle ilgili hükümler ise herhangi bir değişiklik yapılmadan kabul edildi.

Geçtiğimiz hafta yasanın kesinleşmiş vergi borçlarının yapılandırılmasıyla ilgili bölümünü ele almıştık. Bu hafta da matrah ve vergi artırımı ile ilgili düzenlemeler üzerinde duracağız.

NİYE ARTIRALIM?

Yasa; mükelleflerin 2011 ila 2015 yıllarına ilişkin olarak beyan etmiş oldukları matrahlarının belli bir miktar artırılarak üzerinden ek bir vergi ödenmesini içeriyor. Peki, matrah artırımı yapınca ne olacak?

Matrah ve vergi artırımında bulunan kişi ve kurumlarla ilgili olarak; artırımda bulundukları yıllara ilişkin ve artırım yapılan vergi türleri açısından daha sonra vergi incelemesi ve tarhi-yat yapılamayacak. Yani yasadan yararlanıp matrah artıran mükellefler, artırım yapılan vergi türü açısından ilgili yılı vergi incelemesine kapatmış olacaklar.

Ancak bu kuralın bir istisnası olduğunu da yeri gelmişken belirtmemiz gerekiyor. Matrah artırımında bulunulsa dahi, İdarenin, iade talepleriyle (tevkif suretiyle ödenen vergilerin iadesi, KDV iadesi gibi) ilgili olarak inceleme ve tarhiyat yapma hakkı bulunuyor.

KAPSAMA GİREN VERGİLER

Matrah ve vergi artırımının kapsamına; başta gelir ve kurumlar vergisi olmak üzere KDV ile gelir ve kurumlar vergisi stopajları giriyor. Damga vergisi, harçlar, özel tüketim vergisi, BSMV ya da emlak vergisi gibi diğer vergiler için matrah veya vergi artırımı imkânı bulunmuyor.

ZORUNLU MU?

Matrah artırımı zorunlu değil, isteyen mükellefler bu haktan yararlanabilirler. Bir yıla ya da bir vergi türüne ilişkin matrah artırımı yapılması, diğer yıllar ya da diğer vergi türleri için de yapılmasını zorunlu kılmıyor.

GELİR VE KURUMLAR VERGİSİ

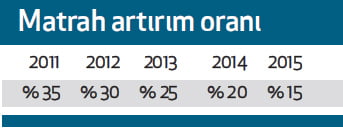

GELİR VE KURUMLAR VERGİSİGelir ve kurumlar vergisi mükellefleri bir veya birden fazla yıl ya da bütün yıllar (2011 ilâ 2015) için vermiş oldukları beyannamelerinde vergiye esas alınan matrahlarını aşağıda yer verilen oranlarda artırarak matrah artırımına ilişkin düzenlemeden yararlanabilirler:

ZARAR VARSA

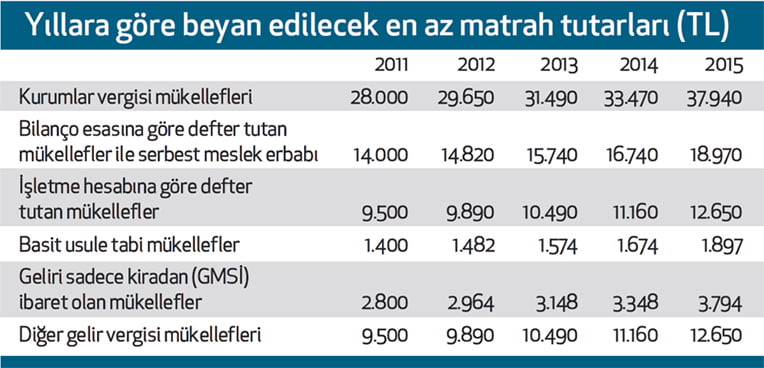

Mükellefler, ilgili yıllarda zarar ettikleri için ya da indirim ve istisnalar nedeniyle matrah beyan etmemiş, hatta hiç beyanname vermemiş bile olabilirler. Bu durumda ortada bir matrah olmadığı için, yukarıdaki oranlar kullanılarak artırım yapılması mümkün değil. Yasa bu mükellefler için de beyan edilecek en az matrah tutarlarını yıllar itibarıyla belirlemiş durumda. Buna göre söz konusu mükelleflerin bu yasa hükmünden yararlanmak istemeleri durumunda, yıllara göre yan sayfadaki tabloda yer alan tutarlarda matrah beyan etmeleri gerekiyor.

VERGİ ORANI

Gelir ve kurumlar vergisinde matrah artırımında bulunan mükelleflerin, artırılan matrah üzerinden veya matrah beyan edilmediyse yan sayfadaki tablodaki matrahlar üzerinden yüzde 20 oranında vergi ödemeleri gerekiyor.

Ancak;

■ Matrah artırımında bulunulmak istenen yıla ilişkin yıllık beyannamelerini kanuni süresinde vermiş,

■ Bu vergi türlerinden tahakkuk eden vergileri süresinde ödemiş ve

■ Bu vergi türleri için yine bu yasa kapsamında yapılandırma (kesinleşmiş veya kesinleşmemiş ya da dava aşamasında olan borçlarla ilgili) imkânından

yararlanmamış,

olan mükellefler artırdıkları matrah üzerinden yüzde 20 yerine yüzde 15 oranında vergi ödeyerek bu imkandan yararlanabilecekler.

ZARARIN YARISI GİDİYOR

Gelir ve kurumlar vergisi mükelleflerin geçmiş yıllardan kaynaklanan zararları mevcut olabilir. Bu zararlar normal şartlarda beş yılı geçmemek üzere 2016 ve sonraki yıllara ilişkin beyannamelerde düşülebiliyor. Ancak matrah artırımında bulunan mükellefler, 2016 ve sonraki yıllara ilişkin beyannamelerinde artırım yapılan yıla ilişkin zararın ancak yarısını düşebilirler.

KDV’DE ARTIRIM

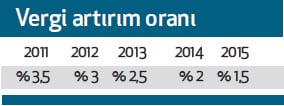

KDV’DE ARTIRIMVergi artırımından yararlanmak isteyen KDV mükellefleri, her bir vergilendirme dönemine ilişkin olarak verdikleri beyannamelerdeki hesaplanan katma değer vergilerinin yıllık toplamı üzerinden yıllar itibarıyla aşağıdaki tabloda yer verilen oranlarda hesaplanacak tutarları beyan edebilirler.

İlgili yılda bütün işlemleri istisna kapsamında olan mükellefler ile tecil ve terkin uygulaması ya da başka nedenlerle hesaplanan KDV’si bulunmayan mükellefler ise gelir ve kurumlar vergisi açısından matrah artırımında bulunmuşlarsa artırılan matrah üzerinden yüzde 18 oranında KDV ödemek

suretiyle KDV vergi artırımı düzenlemesinden yararlanabilirler.

STOPAJLAR

Mükellefler tarafından muhtasar beyannameyle beyan edilen; ücret, serbest meslek, yıllara yaygın inşaat işleri ve kira ödemeleri üzerinden kesilen vergiler ile çiftçilerden alınan mahsul ve hizmetler için yapılan ödemeler ile esnaf muaflığından yararlananlara yapılan ödemeler üzerinden kesilen vergiler için de vergi artırımı yapılabilir.

Yasada bu işlemlerin her biri için ayrı ayrı artırım oranları belirlenmiş durumda. Muhtasarla beyan edilen bu stopajların hepsi için vergi artırımı talebinde bulunulabileceği gibi içlerinden bir veya birkaçı için ayrı ayrı talepte bulunulması da mümkün.

BAŞVURU ZAMANI

Matrah ve vergi artırımında bulunmak isteyen gerçek kişi ve kurumların yasanın yayımlandığı tarihi izleyen ikinci ayın sonuna kadar başvuruda bulunmaları gerekiyor. Buna göre yasa bu ay içerisinde yayınlanırsa, başvurular ekim sonuna kadar yapılabilecek.

TAKSİTLE ÖDENEBİLİR

Matrah veya vergi artırımı sonucunda hesaplanan vergiler peşin olarak ödenebileceği gibi, mükellefler isterlerse 6, 9, 12 veya 18 eşit taksitle de ödeyebilirler. Taksit tercih edilirse, başvuru sırasında kaç taksitte ödeneceğinin belirtilmesi gerekiyor. Bu durumda ödenmesi gereken tutar;

■ 6 eşit taksit için (1,045),

■ 9 eşit taksit için (1,083),

■ 12 eşit taksit için (1,105),

■ 18 eşit taksit için (1,15),

katsayısı ile çarpılıyor ve bulunan tutar taksit sayısına bölünmek suretiyle ödenecek taksit tutarı hesaplanıyor.

Yukarıdaki taksit uygulaması geçen hafta değindiğimiz kesinleşmiş vergi borçlarının yapılandırılmasında da geçerli. Yazımızda yasa teklifindeki oranları vermiştik. Meclis Plan ve Bütçe Ko-misyonu’nda bu oranlar oldukça düşürüldü. Dolayısıyla kesinleşmiş vergi borçlarının yapılandırılması talebinde bulunanlar için de ödenecek tutarın yukarıdaki oranlar kullanılarak hesaplanacağını hatırlatmak isteriz.

ÖDEME ZAMANI

Peşin ödemenin tercih edilmesi durumunda yasanın yayım tarihini izleyen üçüncü ayın sonuna kadar (Kasım 2016) tamamının ödenmesi gerekiyor. Taksit imkânından yararlanmak istenmesi durumunda ise ilk taksit kasım ayında, diğer taksitler birer ay atlayarak (ikinci taksit 31 Ocak 2017, üçüncü taksit 31 Mart 2017’ye kadar...) ödenecek. Ancak başvuru ve ilk taksit ödeme sürelerinin Bakanlar Kurulu tarafından bir aya kadar uzatılabileceği de unutulmamalı.

Yeri gelmişken, bu uygulama kapsamında ödenecek olan vergilerin gelir ve kurumlar vergisi matrahının tespitinde gider olarak dikkate alınamayacağını da hatırlatmak isteriz.

SÜRESİNDE ÖDENMEZSE

Matrah veya vergi artırımı kapsamında beyan edilen vergilerin yasada belirtilen şekilde ödenmemesi durumunda bu alacakların takip ve tahsiline devam edilecek. Ancak normalde aylık yüzde 1,4 olarak uygulanan gecikme zammı oranı, bu şekilde zamanında ödenmeyen borçlar için iki kat, yani aylık yüzde 2,8 (yıllık yüzde 33,6) olarak uygulanacak. Enflasyon oranı ile karşılaştırıldığında “ödemeyecekseniz başvurmayın” demek yanlış olmayacaktır.