Meclis Plan ve Bütçe Komisyonu'nda mini bir torba yasa kabul edilerek genel kurul'a sevk edildi. Bu yasadaki en önemli değişiklikler; SGK tavan ücretinin hesaplanmasında kullanılan katsayının yüzde 6,5'ten yüzde 7,5'e çıkarılması ve binek otomobillerin değerine göre ötv oranı belirleyebilme konusunda bakanlar kurulu'na verilen yetki.

Meclis Plan ve Bütçe Komisyonu'nda mini bir torba yasa kabul edilerek genel kurul'a sevk edildi. Bu yasadaki en önemli değişiklikler; SGK tavan ücretinin hesaplanmasında kullanılan katsayının yüzde 6,5'ten yüzde 7,5'e çıkarılması ve binek otomobillerin değerine göre ötv oranı belirleyebilme konusunda bakanlar kurulu'na verilen yetki.M. FATİH KÖPRÜ

[email protected]

www. vergidegundem. com

Meclis Plan ve Bütçe Komisyonu’nda 2017 Merkezi Yönetim Bütçe Kanunu Tasarısı’nın görüşmeleri devam ediyor. Ama arada yeni bir “Torba Yasa” kabul edilerek Genel Kurul’a sevk edildi. Komisyonda kabul edilen haliyle 10 maddeden oluştuğu için “Mini Torba Yasa” deniyor.

Aslında Kamu Mali Yönetimi ve Kontrol Kanunu’nda yapılması planlanan değişiklikler için hazırlandı. Bunun dışında, başta vergi mevzuatına ilişkin olmak üzere bazı yasalarda değişiklikler içeriyor. Biz de bu hafta söz konusu torba yasa ile vergi ve SGK mevzuatında yapılan değişiklikler üzerinde duracağız.

SGK TAVANI

Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 82. maddesinde, üzerinden SGK primi ödenecek olan kazançların alt ve üst sınırlarının nasıl belirleneceğine ilişkin düzenleme yer alıyor.

Buna göre SGK priminin hesabına esas tutulan günlük kazancın alt sınırı, asgari ücretin otuzda biri (günlük asgari ücret), üst sınırı ise günlük kazanç alt sınırının 6,5 katı olarak hesaplanıyor.

Asgari ücretli olarak çalışan bir işçinin aylık ücreti üzerinden yüzde 14 SGK primi ve yüzde 1 de işsizlik sigorta primi olmak üzere toplam yüzde 15 oranında kesinti yapılıyor. Asgari ücretin üzerinde ücret alanlar için de aynı kesinti oranları geçerli. Ancak bunun da bir sınırı var. Bu üst sınıra SGK tavanı deniyor. 2016 yılında uygulanan aylık SGK tavanı tutarı 10 bin 705 lira 50 kuruş.

NASIL HESAPLANIYOR?

Aslında gün olarak hesaplanıyor, ancak biz basit olsun diye hesaplamayı aylık yapalım. SGK tavanı, aylık asgari ücretin 6,5 katı oluyor. Yani 2016 için 10 bin 705 lira 50 kuruşluk tavan ücrete, bin 647 liralık brüt asgari ücretin 6,5 ile çarpılması suretiyle ulaşılıyor.

Buna göre tavana kadar olan ücretlerde ücret üzerinden yüzde 15 oranında kesinti yapılırken, tavanın üzerinde kaç lira ücret alınırsa alınsın SGK primi ile işsizlik sigorta primi SGK tavanı üzerinden hesaplanıyor. Bu da 2016 yılında aylık yaklaşık bin 606 lira yapıyor.

Bu tutara primlerini zamanında ödeyen işveren tarafından ödenen yaklaşık bin 873 liralık işveren payını da eklediğimizde tavanın üzerinde ücret alan bir kişi için SGK’ya aylık olarak 3 bin 480 lira prim ödenmiş oluyor.

Plan Bütçe Komisyonu’ndan geçen yasa tasarısı ile hesaplamada kullanılan 6,5 katsayısının 7,5 olarak değiştirilmesi öngörülüyor. Tasarı aynen yasalaşırsa bu hüküm 2017 başından itibaren uygulanacak. 2017 yılı asgari ücret tutarı şu anda belli olmadığı için gerçek rakamları veremiyoruz. Ama bir fikir vermesi açısından 2016 rakamlarına göre hesaplama yapabiliriz.

6,5 yerine 7,5 katsayısı kullanıldığında, 2016 yılı tavan ücreti 12 bin 350 lira civarında oluyor. Bu tutar üzerinden işçi ve işveren payı olarak (işsizlik sigortası dâhil) ödenecek prim tutarı da 4 bin 14 liraya çıkıyor. Bu da toplamda 535 liralık bir artış anlamına geliyor.

Buna bir de 2017 yılındaki asgari ücret artışı dâhil edilecek. Sonuç olarak bu artış; hem ücretlinin net ücretinin düşmesine, hem de bu ücretliyi istihdam eden işverenin maliyetinin yükselmesine neden olacak.

Artıştan yaklaşık 350 bin sigortalının etkileneceği belirtiliyor. Tavandan prim ödeyenler açısından uzun vadede emekli maaşlarını artırıcı bir düzenleme olmakla birlikte, kısa vadede kurum gelirlerinin artırılması amacıyla hazırlandığı şeklinde değerlendirmeler yapılıyor.

BİNEK OTODA ÖTV

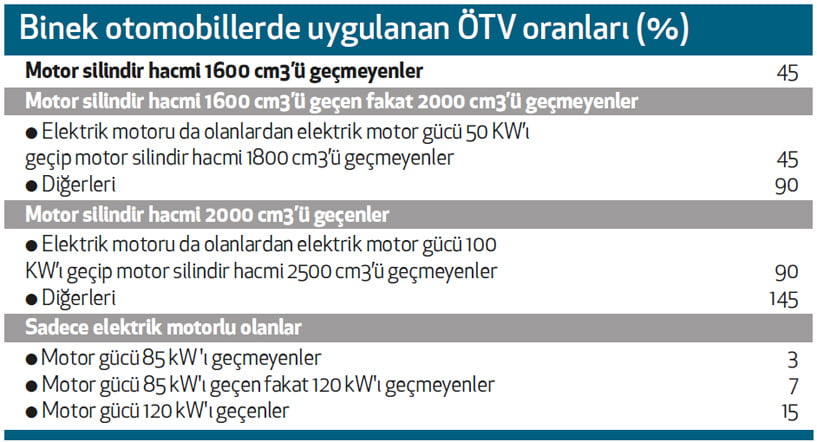

Özel Tüketim Vergisi (ÖTV) Kanunu’na ekli (II) sayılı listede sayılan taşıtların ilk iktisabında ÖTV ödenmesi gerekiyor. Bu listenin 87.03 sırasında temel olarak binek otomobilleri yer alıyor. Bunlar dışında ayrıca yük taşımaya mahsus bazı taşıtlar (3,5 tonun altında) ile insan taşımaya mahsus küçük taşıtlar da (sürücü dâhil 9 kişiye kadar) bulunuyor.

Bu taşıtlarda şu anda geçerli olan uygulamaya göre, ÖTV oranları araçların sadece motor silindir hacmine veya elektrikli olup olmamasına göre değişiyor. Hatırlarsınız, geçtiğimiz günlerde elektrik motoru da olan (hibrit) otomobillerin ÖTV oranlarında hatırı sayılır bir indirim yapılmıştı. Bu değişikliği de içerecek şekilde binek otomobillerde uygulanan ÖTV oranlarını aşağıdaki tabloda bulabilirsiniz:

VERGİSİZ/VERGİLİ FİYAT

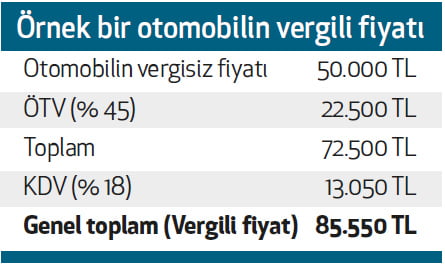

Bir otomobil alırken, öncelikle arabanın vergisiz fiyatı üzerinden, motor hacmine göre yukarıdaki tablodaki oranda ÖTV hesaplanıyor. İkinci olarak ÖTV’li tutar üzerinden bir de yüzde 18 oranında KDV hesaplanarak arabanın vergili fiyatına ulaşılıyor.

Buna göre örneğin vergisiz fiyatı 50 bin lira olan ve motor silindir hacmi 1400 cm3 olan bir otomobilin vergili fiyatı aşağıdaki şekilde oluşuyor: Tablodan da görüleceği üzere vergisiz satış fiyatı 50 bin lira olan bir otomobilin yüzde 45 ÖTV ve yüzde 18 KDV eklendikten sonra vergili fiyatı 85 bin 550 liraya ulaşıyor.

FİYATA GÖRE ÖTV

Plan Bütçe Komisyonu’ndan geçen yasa tasarısının 7. maddesi ile Bakanlar Kurulu’na 87.03 sırasında yer alan taşıtların ÖTV’lerini fiyatlarına göre farklılaştırma yetkisi veriliyor. Buna göre Bakanlar Kurulu; 87.03 GTİP numarasında yer alan mallar için ÖTV matrahını esas alarak fiyat grupları oluşturmaya, bu fiyat grupları ve malların cinsi, sınıfı, üst yapı gövde tanımı, emisyon türü ve tanımı ve değeri, istiap haddi ile yolcu ve yük taşıma kapasitesi itibarıyla farklı oranlar belirleme konusunda yetkilendirilmiş olacak.

Daha basit anlatımla Bakanlar Kurulu söz konusu yetkiyi kullandığı durumda araçların ÖTV oranlarını, sadece motor hacmine göre değil, fiyatı, cinsi, sınıfı, kasa tipine göre de farklılaştırabilecek.

Örneğin motor hacmi aynı olan fakat birinin fiyatı 50 bin lira diğerininki 120 bin lira olan iki otomobil aynı oranda ÖTV’ye tabi tutulmayabilecek. Bunun sonucunda da, 120 bin liralık lüks otomobil için şu anki oranlara göre daha yüksek ya da 50 bin liralık otomobil için daha düşük bir vergi oranı belirlenmesi Bakanlar Kurulu’nun yetkisi dâhilinde olacak.

SERBEST BÖLGELER

Katma Değer Vergisi Kanunu’nun 17. maddesi uyarınca serbest bölgelerde verilen hizmetler KDV’den istisnadır. Tasarı ile bu maddeye ekleme yapılarak, ülkemizden serbest bölgelere yapılan veya serbest bölgeden ihraç amaçlı olarak yapılan yük taşıma işlerinin KDV’den istisna (kısmi istisna) edilmesi öngörülüyor.

Düzenlemeyle, ihracata yönelik taşıma işlerinde KDV istisnasına sahip olan yurtiçindeki ihracatçılara göre dezavantajlı durumda bulunan serbest bölge kullanıcılarının durumlarının iyileştirilmesi hedefleniyor.