1 Nisan 2020'de yürürlüğe gireceği öngörülmüş olmasına rağmen uygulama süresi birkaç kez uzatılan konaklama vergisinin son uzatmada yürürlük tarihi 1 Ocak 2023 olarak belirlendi. Vergilerle birlikte önümüzdeki yıl tatillerin en az yüzde 2 daha pahalı olması bekleniyor.

"Konaklama vergisi", 1 Ocak'tan itibaren hayatımıza giriyor. Aslında 7193 sayılı yasa olarak TBMM Genel Kurulunda 21 Kasım 2019'da kabul edilmişti.

Ama termik santrallerle ilgili 50. maddesi Cumhurbaşkanı tarafından veto edilmiş ve kanun, bu madde çıkarıldıktan sonra 5 Aralık 2019'da TBMM Genel Kurulu'nda tekrar kabul edilerek (7194 Kanun numarasıyla) iki gün sonra da Resmî Gazete'de yayımlanmıştı.

Bu yasayla; dijital hizmet vergisi, konaklama vergisi ve değerli konut vergisi adında üç adet yeni vergi ihdas edilmişti. Konaklama vergisi hariç diğer ikisi geçtiğimiz dönemlerde uygulanmaya başlanmıştı.

Yasanın ilk halinde konaklama vergisinin de 1 Nisan 2020'de yürürlüğe gireceği öngörülmüş olmasına rağmen bu düzenlemenin uygulama süresi birkaç kez uzatılmıştı.

Son uzatmada yürürlük tarihi 1 Ocak 2023 olarak belirlendi. Bu yasal düzenlemenin uygulanmasına ilişkin usul ve esaslar ise 14 Aralık'ta yayınlanan bir tebliğle belirlendi.

Yasaya paralel şekilde 1 Ocak'ta yürürlüğe girecek olan bu tebliğ aslında yeni bir uzatma yapılmayacağını, uygulamanın 1 Ocak 2023 tarihi itibarıyla başlayacağını da gösteriyor.

GECELEME HİZMETLERİ

Otel, motel, tatil köyü, pansiyon, apart otel, misafirhane, kamping, dağ evi, yayla evi gibi konaklama tesislerinde verilen geceleme hizmetleri bu verginin konusunu oluşturuyor.

Ancak sadece konaklama hizmetleri değil, bu hizmetle birlikte satılmak suretiyle konaklama tesisi bünyesinde sunulan diğer tüm hizmetler de verginin konusuna giriyor.

Örneğin yeme, içme, aktivite, eğlence hizmetleri ve havuz, spor, termal ve benzeri alanların kullanımı gibi hizmet bedelleri de konaklama hizmetiyle beraber satılmak şartıyla konaklama vergisine tabi oluyor.

MİSAFİRHANELER

Her ne ad altında ve sürede olursa olsun kamu ya da özel sektörün tasarrufunda olan yerlerde personelin konaklaması için ayrılan (lojman olarak tahsis edilenler hariç) misafirhane, konukevi, dinlenme tesisi, kamp gibi tesisler, uygulama otelleri ile turizm işletmesi belgesi ve/veya işyeri açma/işletme belgesi olup olmadığına bakılmaksızın geceleme hizmeti sunan diğer tüm tesislerde verilen geceleme hizmetleri ve bu hizmetle birlikte satılmak suretiyle konaklama tesisi bünyesinde sunulan diğer tüm hizmetler verginin kapsamına giriyor.

KAMPİNGLER

Kampinglerde, konaklayanların geceleme ihtiyaçlarını kendi imkânlarıyla karşılayıp karşılamaması veya gecelemenin, işletmeye ait olsun olmasın çadır, çadır-araba, çekme karavan, motokaravan, bungalov gibi ünitelerde yapılması halinde de geceleme kabul ediliyor ve vergiye tabi tutuluyor.

KONAKLAMA OLMADAN VERİLEN HİZMETLER

Konaklama tesisinde, konaklama olmaksızın verilen hizmetler (örneğin dışarıdan gelip otelde akşam yemeği yenmesi, kokteyl, toplantı, kongre, sempozyum ve benzeri organizasyon hizmetleri gibi) üzerinden ise konaklama vergisi alınmıyor.

TESİS DIŞINDAKİ HİZMETLER

Tesis bünyesi dışındaki hizmetleri de kapsayacak şekilde yapılan (örneğin; ulaşım, transfer, gezi, rehberlik, müzelere giriş ve benzeri hizmetleri içeren) konsept satışlarda, bu hizmetler konaklama vergisine tabi değildir.

Ancak bunun için her bir hizmetin mahiyeti ve tutarının açıkça gösterilmesi suretiyle konaklayana tesis bünyesi dışında sunulan hizmetler için ayrıca fatura düzenlenmesi veya bu hizmetlere ilişkin bedellerin konaklama hizmeti nedeniyle düzenlenecek faturada ayrıca gösterilmesi gerekiyor.

ÖĞRENCİ YURTLARI VE DİPLOMATİK İSTİSNA

Öğrenci yurtları, pansiyonları ve kamplarında öğrencilere ve karşılıklılık esasında Türkiye'deki diplomatik temsilcilikler, konsolosluklar ve bunların diplomatik haklara sahip mensupları ile uluslararası anlaşmalarda vergi muafiyeti tanınan uluslararası kuruluşlar ve mensuplarına verilen hizmetlerden konaklama vergisi alınmıyor.

VERGİYİ DOĞURAN OLAY

Konaklama vergisinde vergiyi doğuran olay, verginin konusuna giren hizmetlerin sunulması ile meydana geliyor. Bedelin bir kısmının veya tamamının hizmetin sunumundan önce veya sonra tahsil edilmesinin veya hiç tahsil edilmemesinin vergiyi doğuran olaya etkisi olmuyor.

Vergi hizmetin sunulması aşamasında doğduğundan, hizmetin sunulmasından önce fatura veya benzeri belgeler düzenlenmesi durumunda vergi hesaplanmıyor.

VERGİNİN MATRAHI

"Matrah" üzerinden vergi hesaplanan tutar anlamına geliyor. Konaklama vergisinin matrahı, verginin konusuna giren hizmetler karşılığında, her ne suretle olursa olsun alınan veya bu hizmetler için borçlanılan para, mal ve diğer suretlerde sağlanan ve para ile temsil edilebilen menfaat, hizmet ve değerler toplamıdır. KDV matraha dahil değil. Yani konaklama vergisi, KDV hariç hizmet bedeli üzerinden hesaplanıyor.

Sunulan konaklama hizmetlerine ilişkin vade farkı, fiyat farkı, kur farkı, faiz, prim gibi çeşitli gelirler ile benzer adlar altında sağlanan her türlü menfaat, hizmet ve değerlerin de matraha dâhil edilmesi gerekiyor.

Konaklama hizmetine ilişkin düzenlenen faturada ayrıca gösterilen ticari teamüllere uygun iskontolar ise konaklama vergisi matrahından indirilebiliyor.

VERGİNİN ORANI

Verginin konusuna giren hizmetleri sunanlar tarafından konaklama vergisi yüzde 2 oranında hesaplanacak. KDV hariç hizmet bedeli üzerinden hesaplanan bu verginin faturada ayrıca gösterilmesi de gerekiyor.

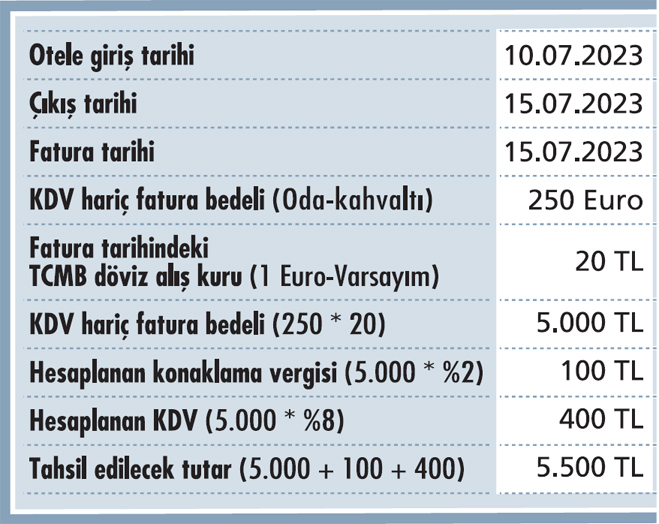

DÖVİZLİ İŞLEMLERDE VERGİ

Bedelin döviz ile hesaplanması halinde döviz, vergiyi doğuran olayın meydana geldiği tarihte geçerli olan Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden Türk parasına çevriliyor. Merkez bankasınca Resmî Gazete'de ilan edilmeyen dövizlerin Türk parasına çevrilmesinde vergiyi doğuran olayın meydana geldiği tarihteki cari kurun esas alınması gerekiyor.

İLK BEYAN ŞUBATTA

Vergilendirme dönemi, birer aylık dönemler olarak belirlenmiş durumda. Beyannamenin, vergilendirme dönemini takip eden ayın 26'ıncı günü akşamına kadar KDV yönünden bağlı olunan vergi dairesine verilmesi ve aynı sürede ödenmesi gerekiyor. KDV mükellefiyeti bulunmayanlar ise beyannamelerini tesisin bulunduğu yer vergi dairesine verecekler.

Buna göre konaklama vergisi beyannamesinin ilk olarak 2023/Ocak dönemi için 27 Şubat 2023 Pazartesi (26 Şubat hafta sonuna geldiği için) günü sonuna kadar verilmesi, verginin de aynı sürede ödenmesi gerekiyor.

Yani önümüzdeki yıl tatiller en az yüzde 2 daha pahalı olacak...

Sağlıklı ve mutlu bir yeni yıl diliyorum.