Gelir ve kurumlar vergisi gibi vergiler ancak safi kazanç varsa mükelleften alınabilir.

ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

[email protected]

www.vergidegundem.com

Bu esasın istisnaları vergi kanunlarındaki "vergi güvenlik" müesseseleri olup, Kurumlar Vergisi Kanunu'ndaki bir güvenlik müessesesi de "örtülü sermaye" düzenlemesidir.

Anayasa hukukuna göre verginin kanunla konulup, kaldırılması esastır. Gelir ve kurumlar vergisi gibi vergiler safi kazanç varsa mükelleften alınır. Bu esasın istisnaları vergi kanunlarındaki "vergi güvenlik" müesseseleri olup, Kurumlar Vergisi Kanunu'ndaki bir güvenlik müessesesi de "örtülü sermaye" düzenlemesidir.

Tabloyu görmek için görsele tıklayın.

Dolayısıyla, kanunun 12'inci maddesine göre örtülü sermaye sayılan borç için ödenen "faiz ve benzeri ödemeler", gerek borç alan gerekse borç veren tarafından şartların gerçekleştiği hesap döneminin son günü itibarıyla "kâr payı" olarak düzeltilmelidir.

Kanun, "örtülü sermayenin" varlığı halinde bu düzeltmeyi (kur farkları hariç) zorunlu kılıyor. İşte "örtülü sermaye vergilemesi" burada sahneye çıkıyor. Örtülü sermaye kapsamına giren "faiz" ödemeleri, borç alan ve borç veren nezdinde faiz olmaktan çıkarılıp, kazanç türü bakımından yeniden sınıflandırılıyor.

Bu düzeltmenin yapılabilmesi, "faiz ödeyen kurum adına tarh edilen vergilerin kesinleşmiş ve ödenmiş olması şartına" ve "vergi kesinleşmişse, dava açma süresi içinde dava açılmaması, yargı mercilerince nihai kararın verilmiş olması veya uzlaşmanın vaki olması gibi haller nedeniyle, verginin kesinleşmesi ve itiraz edilmeyecek duruma gelmesine" bağlanmıştır.

Örtülü sermaye kapsamında borç veren kurum nezdinde yapılacak düzeltmede dikkate alınacak tutar ise "kesinleşen ve ödenen tutar" olarak açıklanmaktadır.

NEDEN DÜZELTME?

Düzeltmenin sebebi, örtülü sermayeye dönüşen borç için "ödenen faizin", özel hukuka göre faiz iken vergileme açısından "kâr payına" dönüşmesidir. Düzeltmenin amacı "gider" olarak kabul edilmeyen "faiz ödemelerinin", faiz elde eden (borç veren) nezdinde "mükerrer" vergilenmemesidir.

Bu sayede, borç alan nezdinde kazancın tespitinde reddedilen faiz gideri, faiz gelirini elde eden kurum nezdinde bu gelirin vergiden istisna edilmesi suretiyle, ekonomik olarak aynı kazancın iki kez vergiye tabi tutulması engellenmektedir.

VERGİNİN KESİNLEŞMESİ VE ÖDENMESİ

Verginin kesinleşmesi ve ödenmesi Vergi Usul Kanunu'nda düzenleniyor. Vergi tarhı, "vergi alacağının kanunlarında gösterilen matrah ve oranlar üzerinden vergi dairesi tarafından hesaplanarak bu alacağı miktar olarak belli eden idari işlem", verginin tahakkuku ise "tarh ve tebliğ edilen bir verginin ödenmesi gereken bir safhaya gelmesi" olarak tanımlanmıştır.

Dolayısıyla, beyana dayalı vergilerde "vergi dairesi" tarafından düzenlenen "tahakkuk fişi" ile vergi tutar ve miktar olarak kesinleşir. Buna zarar beyanı da dahildir.

Örtülü sermayenin borçlu tarafı olan mükellef "zarar" beyan ederse, kesinleşme ve ödemeden ne anlamak gerekir? İdare tarafından verilen özelgelerde ilk başta, faiz ödeyen kurum nezdinde kurumlar vergisi matrahının oluşup oluşmamasına bakılmaksızın, borç veren veya faizi elde eden açısından gelir kâr payı olarak sınıflandırılarak "istisna" olarak değerlendirilmiştir.

Akabinde idare, "örtülü sermaye" halinde "faiz ödeyen kurumun zarar veya diğer nedenler ile vergi matrahının oluşmamasından dolayı, tarh edilerek kesinleşen ve ödenen bir vergi olmadığı gerekçesiyle bu faizi elde eden kurum nezdinde geliri "kâr payı" veya "iştirak kazancı istisnası" olarak dikkate almamaya başlamıştır.

YARGI NE DİYOR?

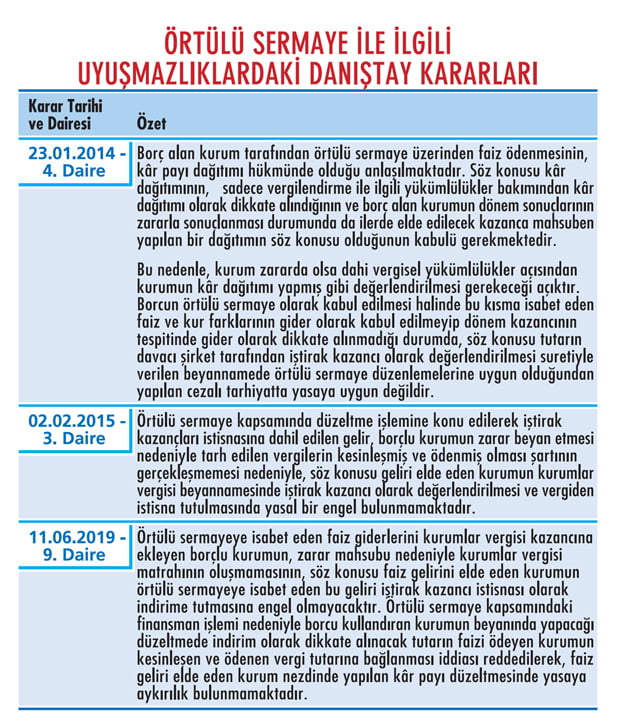

Örtülü sermaye ile ilgili uyuşmazlıklar yargıya intikal etmiştir ve Danıştay tarafından verilen özetleri yandaki tablodaki gibidir.

ÖNGÖRÜLEBİLİR VERGİLEME

Anayasa Mahkemesi son zamanlardaki kararlarında Vergi İdaresi'nin kanun maddelerinde bir değişiklik olmadan uygulamayı özelgelerle değiştirmesinin, "vergilemede öngörülebilirlik" sorunu yarattığı görüşündedir.

Uygulamadaki bu tür görüş değişikliklerinden dolayı, tarh edilen vergi ve kesilen cezalar vergilemede "öngörülebilirliği" ortadan kaldırmakta ve "hukuki güvenliğin sağlanmasına" engel oluşturmaktadır.

Dolayısıyla örtülü sermaye düzeltmesinde borç alan nezdinde mali zarar nedeniyle tarh edilen kesinleşmiş ve ödenmiş bir vergi olmadığından hareketle faiz geliri elde eden nezdindeki kazancın "iştirak kazancı" istisnasından faydalanması gerekir.

Beyanname verilmesi ve tahakkuk fişinin alınması (zarar dahil) bu düzeltme için yeterli sayılmalıdır. Danıştay'ın faklı dairelerinin karar gerekçelerinin yasa koyucunun iradesine uyduğu görülmektedir.

Bu nedenle, söz konusu yaklaşımın idare tarafından benimsenmesi, maddenin getirilmesindeki amaca, hakkaniyete ve vergilemenin genelliği ilkelerine daha uygun olacaktır. Aksi takdirde "mali ödevleri" düzenleyen bir kanun hükmünün "belli bir kesinlik içermemesi", vergilemede "öngörülebilirliği" ortadan kaldıracaktır.

Hukuk kurallarının yorum ve uygulanmasının "öngörülemez" nitelikte olması ise Anayasa'nın 35'inci maddesinde güvenceye bağlanan mülkiyet hakkının ihlali ile sonuçlanacaktır.

Bu nedenle, örtülü sermaye düzeltmesinde faiz ödemesi yapan kurumun zararı nedeniyle tarh edilen kesinleşmiş ve ödenmiş bir vergi olmadığı gerekçesiyle faiz geliri elde eden kurumun "iştirak kazancı" istisnasından faydalanmasının önü açılmalı, vergileme açısından sermayeden vergi almanın önüne geçilmelidir.

Bu durumda olan mükellefler, beyanlarını ihtirazi kayıtla verip konuyu yargıya taşıyabilirler.

Örtülü sermaye terazisinde faiz, kâr payı ile dengeye gelir.