TCMB, zorunlu karşılık oranlarında değişiklik yaptı. Bu adım bankaları kredi vermeye teşvik etmeyi amaçlıyor. Ancak dengeler gözetilmezse sorunlu kredilerde yeni riskler oluşabilir, özel bankalarda gelir kaybı görülebilir, TL aktiflere dönük risk iştahı azalabilir.

CEREN ORAL BALABAN

[email protected]

Geçen hafta BİST-100 95.000'in üzerinde tutunma çabasını sürdürürken borsada banka hisseleri en çok değer kaybedenler arasındaydı. Bu kayıplarda ise Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) zorunlu karşılık (ZK) politikasını kredi büyüme oranıyla ilişkilendiren kararı etkili oldu. TCMB, ZK ve faiz/ nema oranlarında değişikliğe gitti.

Buna göre, TCMB, görece yüksek kredi büyümesi gerçekleştiren bankaların TL yükümlülükleri için ayırdıkları ZK oranlarını düşürürken, TL ZK için ödediği faiz oranlarını bu bankalar için daha fazla uygulayacak.

Yıllık kredi büyümesi yüzde 10-20 arasında olan bankaların bir yıla kadar olan ZK oranları yüzde 7'den yüzde 2'ye düşürüldü. Diğer bankalarda ise yüzde 4-7 aralığında uygulanmaya devam edilecek.

TL cinsinden tesis edilen ZK'lere uygulanan yüzde 13 faiz/nema oranı, kredi büyümesi yüzde 10-20 olan bankalar için yüzde 15, diğer bankalar için yüzde 5 olarak dikkate alınacak. Bu düzenlemeyle TCMB, kriterleri tutturan bankalara 5,4 milyar TL ve 2,9 milyar dolarlık fon aktaracak.

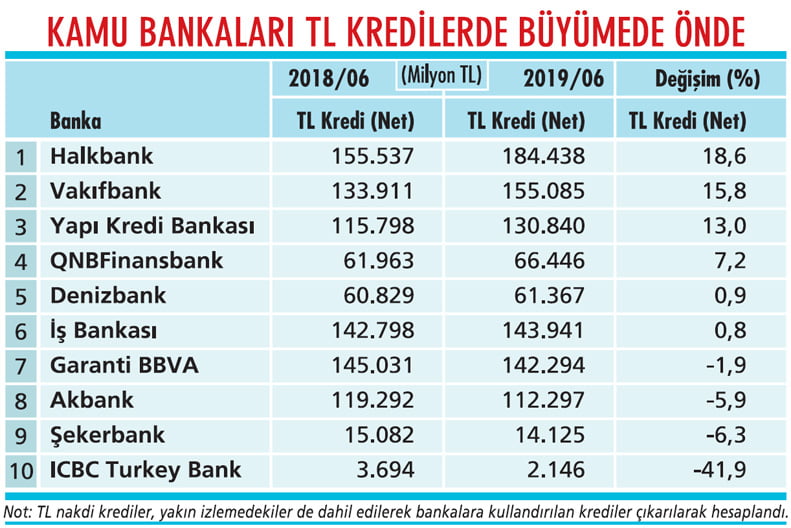

2019 ilk altı ayda Vakıfbank, Halkbank, Yapı Kredi Bankası'nın (YKB), yıllık kredi büyümesinin yüzde 10'un üzerinde kaldığı görülüyor. Bu bankaların değişiklikten olumlu etkilenebileceği kaydediliyor.

AMAÇ KREDİYE TEŞVİK

Peki, TCMB neden böyle bir değişiklik yaptı? Bu kararın bankacılık sektörü ve hisseleri üzerinde nasıl etkileri olabilir? GCM Yatırım Ekonomisti Enver Erkan, kamu bankaları faizler yüksekken bile kredi verir durumdayken durumun özel bankalar açısından aynı olmadığını söylüyor.

Erkan, "Özel bankalarda yılın ilk iki çeyreğinde kredi büyümesi gerçekleşmedi. TCMB'nin yüzde 10-20 arasında kredi büyümesi koşulunu da halihazırda kamu bankaları sağlıyor" diyor. Kamu kredi verirken özeller kredi vermemeyi sürdürürse ZK avantajı kamu bankalarının lehine olacak, özeller ise olumsuz etkilenebilecek.

Enver Erkan'a göre, TCMB, kredi mekanizmasını gevşetmek ve bankaları daha çok kredi vermeye teşvik etmek istiyor. Bununla birlikte kredi büyümesi sağlayan bankaları ödüllendirirken kredi büyümesi sağlamayan bankaların ise ZK avantajına tabi olmayacağını kaydediyor.

Ancak ZK düzenlemesi kredi büyümesi sağlayan bankalar açısından avantaj olarak değerlendirilirken, işin sorunlu krediler bacağını unutmamak gerektiğine de dikkat çekiliyor. Erkan, reel sektörün yapılandırılan ve yapılandırılmayı bekleyen kredi yükü düşünüldüğünde dengelerin çok iyi gözetilmesi gerektiğini, aksi takdirde tahsili gecikmiş alacaklar (TGA) ve Grup 2 kredilerinde yeni risklerin oluşabileceğini ifade ediyor.

"KAMU YAPIYOR, SİZ DE YAPIN"

Alnus Yatırım Araştırma Müdürü Yunus Kaya, 2019'un ilk yarısı itibarıyla bankaların toplam yıllık kredi büyümesinin yüzde 8 olduğunu söylüyor. Kamu mevduat bankalarında yüzde 17 olan kredi artış oranının özel mevduat bankaları ve yabancı bankalarda yüzde -1 olarak gerçekleştiğine, hatta ağustos ayı itibarıyla bu oranın yüzde -4'e gerilediğine dikkat çekiyor.

Bu tabloyu, "Kamular el birliğiyle kredi vererek piyasayı besliyor ancak diğer bankalar buna katılamadı" diyerek yorumlayan Yunus Kaya, TL kredi/mevduat oranının kamu bankalarında yüzde 150'ye ulaştığını, özellerde bunun yüzde 137 olduğunu aktarıyor. Kaya, TCMB'nin bu düzenlemeyle özel bankalara, 'Kamu bankaları yapabiliyor, siz de yapın" dediğini de sözlerine ekliyor.

FAİZ İÇİN OLUMLU OLABİLİR

Ak Yatırım Bankacılık Analisti Hakan Aygün, uygulamanın pratikte kamu bankalarının fonlama maliyet yükünü azaltırken özel bankaların TL cinsinden ZK için aldıkları faiz oranını düşüreceğini belirtiyor. Aygün, yeni uygulamayı, kâra etkisi açıdan kamu bankaları için hafif olumlu, özel bankalar için hafif olumsuz olarak değerlendiriyor.

TCMB, bu uygulamayla ilk aşamada piyasaya yaklaşık 5,4 milyar TL ve 2,9 milyar dolar karşılığı altın ve döviz likiditesi verilmesinin beklendiğini duyurdu. Hakan Aygün, bunun faiz üzerinde olumlu etkisi olmasını beklese de uygulamanın TL aktiflere dönük risk iştahının azalmasına yol açabileceği uyarısında da bulunuyor.

İş Yatırım Araştırma Müdürü Dr. Bülent Şen-gönül ise makro dengeleri bozmayacak ve piyasa gerçekleri doğrultusunda bir kredi hareketlenmesi sağlanabilirse değişiklikten arzulanan sonuçların alınabileceği kanaatinde.

ÜÇÜNCÜ ÇEYREK BEKLENTİLERİ

Borsada olası yukarı hareketlerde banka hisselerinin sürükleyici olabileceğine, faiz indirimi sonrasında kredi hacminin artacak olmasının bankalar açısından en pozitif hikayeyi oluşturduğuna dikkat çekiliyor.

Faiz indiriminden sonra bankaların finansman maliyetleriyle kredi faiz oranları da düştüğünden hane halkında yüksek kredi maliyetlerinden dolayı ertelenen taleplerin öne çekilebileceği kaydediliyor. Bunun da üçüncü çeyrek bilançolarında kredi/mevduat oranlarında toparlanmaya işaret edebileceği belirtiliyor.

Tahsili gecikmiş alacaklarda ise en kötüsünün geride kaldığı ifade ediliyor. Ancak faizlerin son çeyrekte daha aşağıya gelmesi beklendiğinden, bilançolardaki asıl etkinin sonraki çeyreklerde görüleceği kaydediliyor.

SEVGİ ONUR ŞEKER YATIRIM KIDEMLİ BANKACILIK ANALİSTİ

"YENİ BİR PARASAL GENİŞLEME ADIMI"

"TCMB, daha fazla kredi veren bankalara daha düşük ZK oranı tanımlayarak ve bunlara daha fazla nema ödeyerek, bankaları kredi vermeye teşvik etmeyi amaçlıyor.

İlk aşamada piyasaya altın ve döviz likiditesi verilmesi bekleniyor. Ancak rezerv opsiyon mekanizması (ROM) kanalındaki değişikliklerle bu miktarlar değişebilir.

TCMB'nin kararı, 425 baz puanlık politika faizi indirimi ve TCMB'nin mevcut durumda politika faizinin altında likidite sağladığı bir ve üç aylık vadelerde swap olanağıyla atılan yeni bir parasal genişleme adımı olarak değerlendirilebilir. Amaç, iç talebi canlandırmak."

YUNUS KAYA ALNUS YATIRIM ARAŞTIRMA MUDURU

"GELİR KAYBI 1,5 MİLYAR TLRYİ BULABİLİR"

"Ağustos başı itibarıyla ZK'ye tabi TL yükümlülükler toplamı 1,1 trilyon TL iken ağırlıklı ortalama ZK oranı yüzde 6,4. Yani 70 milyar TL ZK var.

Kamu mevduat bankalarında 430 milyar TL mevduat var. Kamu bankaları 20 milyar TLlik önceden kullanamadıkları kaynağa kavuşacak.

TCMB, ZK'ye verdiği yüzde 13 faizi, yüzde 10 kredi büyümesi sağlamayanlarda yüzde 5'e indirecek. Yüzde 5'e indirim önemli. Örneğin, Garanti'nin TL kredileri 2018 ilk altı ayda 154,6 milyar TL, 2019 ilk altı ayda 154,8 milyar TL oldu. Yüzde 10'u geçemeyen bankaların bir yıllık toplam gelir kaybı 1,5 milyar TL'yi bulabilir."