Küçük adımlarla yükselerek 11.000 direncini geçen BİST-100, 13 ay sonra yeni zirvelerle yoluna devam ediyor. Faiz indirimlerinin süreceğine dair güçlü beklentilere ek olarak ülke risk primi, 10 yıllık tahvil gibi sistemik riski ölçen göstergelerdeki iyileşmenin de BİST’i desteklediğine, açığa satış yasağının kaldırılmasının da yükselişin devamı için katalizör görevi görebileceğine dikkat çekiliyor.

Ekonomist’in 31 Ağustos - 13 Eylül 2025 tarihli sayısından

Temmuz 2024’te BİST-100, 11.245 ile TL bazında rekorunu gördüğünde dolar bazında 340 doları test etmişti. Colendi Menkul Değerler Analisti İbrahim Şişman, “Güncel dolar kuruyla bu seviyenin bugün yaklaşık olarak 275 dolara işaret etmesi, o günkü döviz bazlı fiyatlama için BİST’in hala yüzde 23 civarında yükselmesini gerektiriyor” diyor. Beklentilerden zayıf gelen enflasyonla TCMB’nin faiz indirimlerine tekrar başlamasının oldukça önemli olduğunu kaydeden İbrahim Şişman, bu temanın ‘tek başına yeterli olmayacağına’ da dikkat çekiyor. İbrahim Şişman, BİST’teki yükselişin, alacakları operasyonel ve finansal kararlarla birlikte büyüme potansiyeli olan şirketler öncülüğünde devam etmesini bekliyor.

İBRAHİM ŞİŞMAN / COLENDI MENKUL DEĞERLER

ÖNE ÇIKARILAN HİSSELER

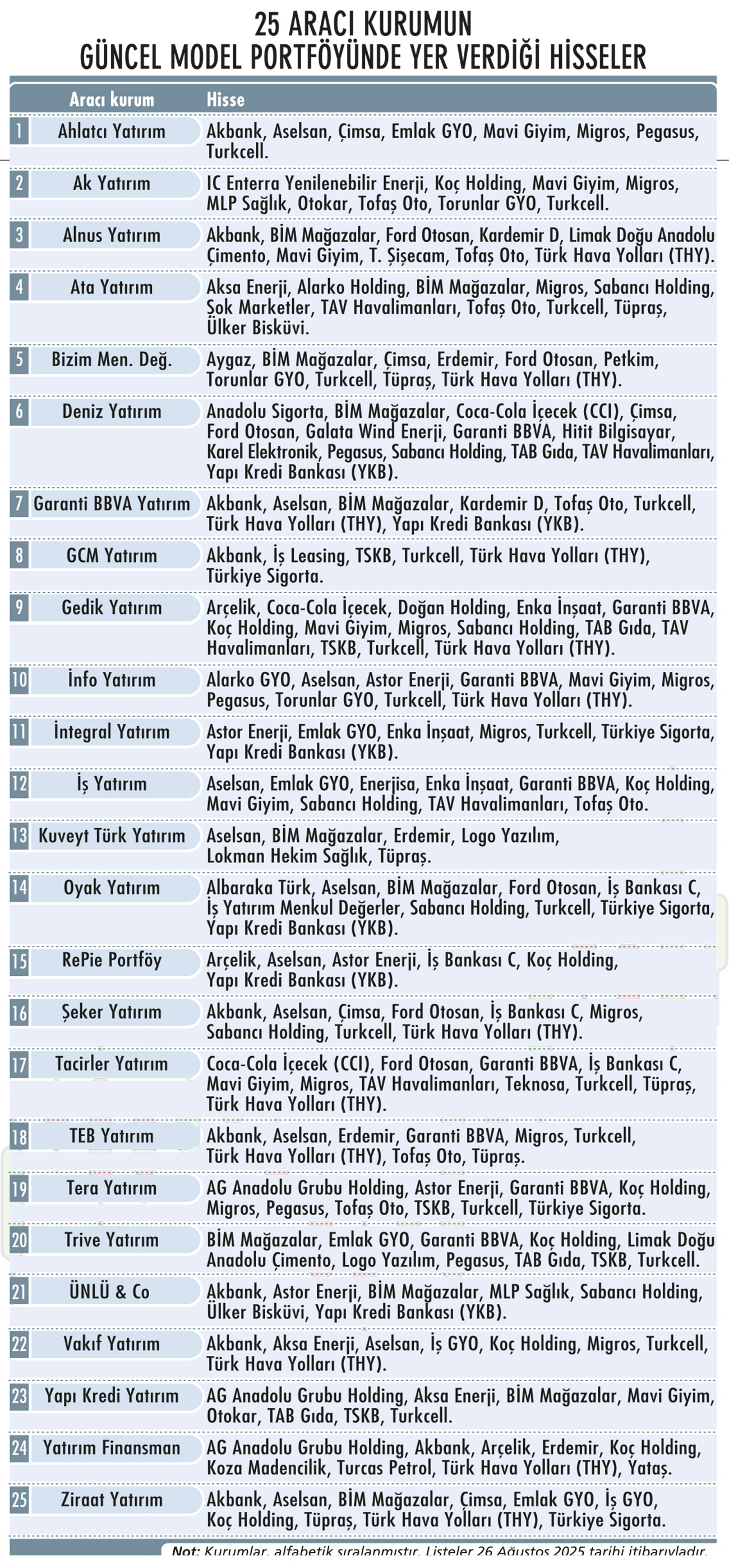

Borsada son iki aydır yükselen bir hareket gözlenirken aracı kurumların da özellikle hedef hisse fiyatlarındaki değişiklikleri ve hisse performanslarını göz önüne alarak portföy optimizasyonuna gittikleri görülüyor. Biz de son zamanlarda hisse öneri listelerindeki değişimleri ve 25 aracı kurumun model portföyündeki hisseleri araştırdık. Tabloda toplamda 59 hisse yer alırken en çok önerilen hisse, 16 kurumla Turkcell oldu. Onu 12 kurumun portföyündeki THY ve 11 kurumun portföyündeki BİM Mağazalar ve Aselsan izledi. Bu üç hisseyi 10 kurumla Migros ve Akbank, dokuz kurumla Koç Holding takip etti.

ALİ KERİM AKKOYUNLU / GEDİK YATIRIM

TAV, KOÇ VE CCI LİSTEDE

Gedik Yatırım; 19 Ağustos’ta TAV Havalimanları’nı, 21 Ağustos’ta Koç Holding’i, 26 Ağustos’ta ise Coca-Cola İçecek’i (CCI) model portföyüne dahil etti. Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu, piyasanın TAV’ın vergi, yüksek amortisman ve döviz zararı kaynaklı nakit-dışı kalemlerden kaynaklanan ilk yarı net zararına aşırı tepki verdiği görüşünde. Şirketin mevcut 1,9 milyar Euro olan piyasa değerini cazip bulduklarını kaydeden Akkoyunlu, TAV’ın Euro bazında 2025’te yüzde 9, 2026’da yüzde 11 FVAÖK büyümesi sağlayabileceğini öngörüyor.

Koç Holding’in güncel bilanço durumunu sağlıklı, yüzde 36 bandında şekillenen iskontosunu ve 11,3 milyar dolarlık piyasa değerini ise tüm vadeler için cazip gördükleri bilgisini veren Ali Kerim Akkoyunlu, CCI için ise şu analizi yapıyor: “Son 12 ayda düşük kârlılık döneminin ardından şirketin daha iyi bir kârlılık döngüsüne girdiğine inandığımız için hisseyi portföyümüze ekledik. İkinci çeyrek finansallarında FVAÖK marjının yıllık bazda 672 baz puan yükselmesi bu iyileşmenin işaretleri.”

DİKKAT ÇEKEN YATIRIM TEMALARI

Öneri portföyünü 26 Ağustos’ta güncelleyen Ziraat Yatırım; Akbank, Çimsa, İş GYO, Koç Holding ve Türkiye Sigorta’yı model portföyüne yüzde 10’ar ağırlıkla ekledi. Ağırlığı yüzde 5 olan Mavi Giyim’i ve ağırlıkları yüzde 10 olan Ford Otosan, Sabancı Holding, Torunlar GYO ve Yapı Kredi’yi portföyünden çıkaran Ziraat Yatırım, THY’nin portföy ağırlığını ise yüzde 15’ten yüzde 10’a indirdi.

Ziraat Yatırım Strateji Bölüm Müdürü Turgut Uslu, zorlu makro koşullara rağmen etkin bilanço yönetimi sergileyen Akbank’ın risk-getiri odaklı kredi büyümesi, marj yönetimini destekleyen fonlama tabanı ve güçlü sermaye tamponu ile sektörde öne çıkabileceğini belirtiyor. Çimento üreticisinden küresel bir yapı malzemeleri oyuncusuna dönüşümünü sürdüren Çimsa’nın reel büyümesini koruyacağını ve etkin sermaye-maliyet yönetimiyle önümüzdeki dönemde öne çıkabileceğini öngören Turgut Uslu, diğer üç hisseye ilişkin şu değerlendirmelerde bulunuyor:

“Yeni proje geliştirmede aktif olmaya devam eden ve varlık satışlarıyla borçluluğunu azaltan İş GYO’nun gelecek yıl temettü dağıtabileceğini tahmin ediyoruz. Hisse, benzerleriyle arasındaki farkı kapatarak faiz indirim sürecinde güçlü bir performans sergileyebilir. Düzeltme sürecinde BİST-100’e kıyasla daha zayıf performans ortaya koyan Koç Holding, yılın ikinci yarısından itibaren endeksi geride bıraktı. Faiz indirim döngüsünde Koç Grubu şirketlerinin yeniden güçlü kârlılık seviyelerine ulaşabileceğini ve bu yöndeki beklentilerin hisse performansına yansıyabileceğini düşünüyoruz. Pazar liderliğini koruyan Türkiye Sigorta’nın olumlu büyüme dinamikleri, teknik kârlılıktaki görüntü ve etkin yatırım portföyü yönetimiyle kârlılığını sürdürmesini bekliyoruz. Hisseyi değerlemeler açısından da oldukça cazip buluyoruz.”

EN ÇOK ÖNERİLEN 7 HİSSENİN ÖZEL ANALİZİ

- Turkcell: Abone sayısındaki artışın ve ARPU büyümesinin devam etmesiyle satış gelirlerindeki ve brüt kârlılıktaki büyümenin sürmesi bekleniyor.

- THY: Yüksek yolcu talebinin operasyonel büyümeye, yeni nesil uçakların operasyonel verimliliğe katkı sağladığı, kargo kolunun da gelir çeşitliliğini artırdığı ve kârlılığı desteklediği analizi yapılıyor.

- BİM Mağazalar: Yüksek net nakit pozisyonunun, sürdürülebilir borçluluk seviyesinin ve mağaza sayısındaki istikrarlı büyümenin devam ettiği bilgisi veriliyor.

- Aselsan: Düşük borçluluk oranına ve sağlıklı bilanço yapısına dikkat çekiliyor. Uluslararası iş alımları, hızlanan nakit girişleri ve artan ihracat sözleşmelerinin küresel pazardaki konumunu daha da güçlendirdiği üzerinde duruluyor.

- Migros: Borçsuz finansal yapısı, müşteri beklentilerini karşılayan farklı mağaza formatları, geniş ürün çeşitliliği ve fiyatlama stratejisi ile rekabet avantajı elde ettiği vurgulanıyor. Dijital bir oyuncuya evrilerek rakiplerine karşı fark yarattığı da ifade ediliyor.

- Akbank: Karşılık ayırmadaki ihtiyatlı yaklaşımıyla beğeniliyor. Faiz indirimleri için iyi konumlanmış menkul kıymet portföyüne de işaret ediliyor.

- Koç Holding: Çeşitlendirilmiş portföy yapısıyla öne çıkartılıyor. Ortaklıklardan elde edilen güçlü temettü gelirlerinin holdinge sürdürülebilir nakit akışı sağladığı kaydediliyor.