Piyasalarda dikkatler, geçen hafta itibarıyla başlayan 2025 yılı üçüncü çeyrek finansallarına çevrildi. Bilanço açıklamalarında son tarih solo bazlı finans dışı şirketler için 30 Ekim, bankalar ve konsolide bazlı finans dışı şirketler için 10 Kasım olarak belirlendi. Biz de aracı kurumların bilanço beklentilerini araştırdık. 56 şirkete ilişkin üçüncü çeyrek net kâr tahminlerini tablolarımızda görebilirsiniz.

Ekonomist’in 26 Ekim - 08 Kasım 2025 tarihli sayısından

YATIRIM İŞTAHI BASKILANDI

Yurt içi piyasalarda üçüncü çeyrek, yüksek faiz, değerli TL ve sıkı parasal duruşun belirlediği bir zemin üzerinde ilerledi. Kuveyt Türk Yatırım Araştırma Direktörü Dr. Kutay Gözgör, TCMB’nin yaz aylarında sürdürdüğü sıkı politikanın kredi büyümesini sınırlı tuttuğunu, yüksek borçlanma maliyetlerinin ise reel sektörde yatırım iştahını baskılamaya devam ettiğini kaydediyor. İç talepteki yavaşlamanın özellikle dayanıklı tüketim, konut ve perakende sektörlerinde belirginleştiğine dikkat çeken Gözgör, buna karşın ihracat odaklı üretim yapan şirketlerin kurun görece istikrarlı seyriyle maliyet öngörülebilirliği açısından kısmi bir rahatlama yaşadığını belirtiyor. Kutay Gözgör, şöyle devam ediyor: “TL, temmuz-eylül döneminde görece dengeli seyir izledi. Ancak TCMB’nin rezerv biriktirme stratejisi ve döviz arzındaki azalma, dönem dönem likidite sıkışıklığı oluşturmaya devam etti. Bu tablo, ihracatçılar için nakit akışı yönetimini zorlaştırırken ithalatçı şirketler açısından maliyet baskısını bir miktar hafifletti. ABD ve Çin arasındaki yeni gümrük tarifesi söylemleri ile Avrupa pazarındaki yavaşlama ise Türkiye’nin ihracat görünümü üzerinde baskı oluşturdu. Özellikle beyaz eşya gibi sektörlerde Avrupa talebinin zayıflaması, siparişlerin ötelenmesine yol açarken bazı ihracatçı şirketlerde stok yönetimi öne çıktı. Euro/dolar paritesindeki güçlenme ise Euro bazlı gelir elde eden şirketler için çevrim farkı kaynaklı kısmi avantaj sağladı.”

İÇ TALEPTE YAVAŞLAMA SİNYALLERİ

Yılın ikinci yarısında başlayan faiz indirim sürecinin kredi koşullarını gevşetmeye başladığı ancak aynı anda iç talepte de yavaşlama sinyali görüldüğüne işaret eden GCM Yatırım Araştırma Müdürü Kudret Ayyıldır’a göre; bu ortamda, üçüncü çeyrek bilançoları şirketlerin sadece operasyonel performansını değil; ‘faiz indirimi-kur hareketi-talep dengesi’ üçlüsünü nasıl yönettiklerini göstermesi açısından kritik olacak. Kudret Ayyıldır, bu dönem mevsimsellik etkilerinin en yoğun hissedildiği çeyrek olduğu için özellikle enerji, turizm, çimento ve havacılıkta güçlü operasyonel performanslar görülebileceğine de dikkat çekiyor.

Kuveyt Türk Yatırım Araştırma Direktörü Dr. Kutay Gözgör ise, genel görünüm itibarıyla, üçüncü çeyrek bilançolarında reel kâr büyümesinin sınırlı kalmasını fakat birçok sektörde ‘dip noktanın geride bırakıldığı’ bir geçiş dönemi yaşanmasını bekliyor. Gözgör’e göre; şirketler için bu çeyrekte marj koruma, nakit akışı disiplinini güçlendirme ve finansman maliyetlerini yönetme becerisi öne çıkacak.

BANKACILIKTA ANA BAŞLIKLAR

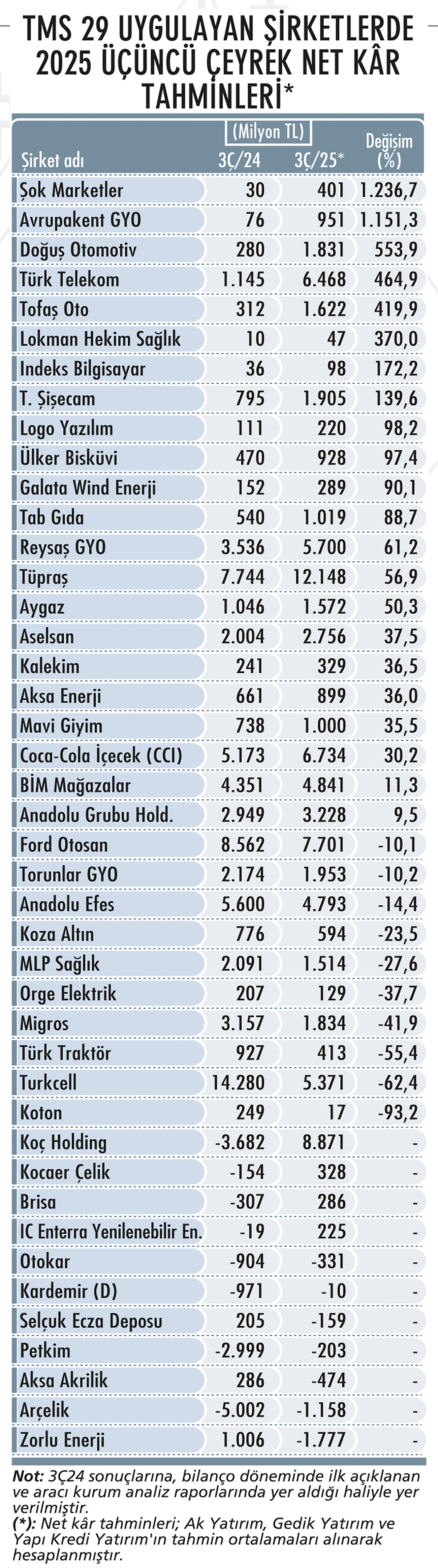

Şeker Yatırım Analisti Mücahid Yıldırım; takip listesinde yer alan Akbank, Garanti BBVA, Halkbank, İş Bankası, TSKB, Vakıfbank ve Yapı Kredi (YKB) için 2025 ikinci çeyrekteki yüzde 7’lik toplam kâr daralmasının ardından, üçüncü çeyrekte çeyreksel bazda yüzde 4,8, yıllık yüzde 64 kâr artışı öngörüyor. Yıldırım, yatırımcıların öncelikli olarak marjlardaki iyileşmeye ve beklenen zarar karşılığı artışına odaklanmalarını bekliyor.

Mücahid Yıldırım’a göre, bankalar için üçüncü çeyreğin öne çıkacak başlıkları; ‘sektör genelinde kredilerde güçlü çeyreksel artış, net faiz marjında (swap dahil) iyileşme, TL kredi-mevduat makasında belirgin toparlanma, net ücret ve komisyon gelirlerinde özellikle kamu bankaları öncülüğünde artış’ olacak. Faaliyet giderlerinde özel bankalarda çeyreksel yükseliş, kamu bankalarında sınırlı artış bekleyen Yıldırım; sektör genelinde swap maliyetlerinde hacim artışına bağlı yükseliş ve kredi riski maliyetinde artış öngörüsüne de sahip.

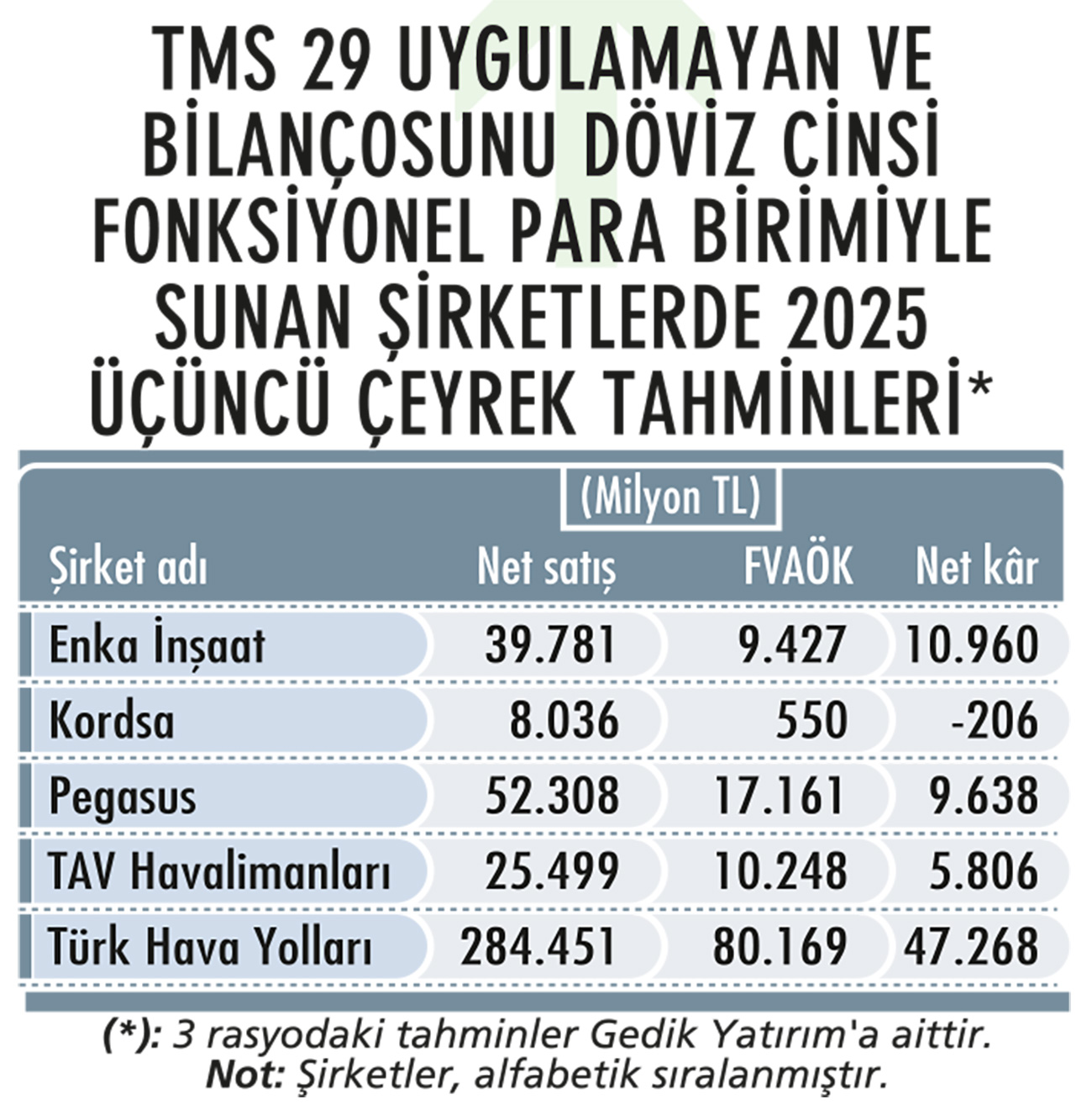

ALİ KERİM AKKOYUNLU / GEDİK YATIRIM ARAŞTIRMA DİREKTÖRÜ

Hangi şirketlerden güçlü finansallar bekleniyor?

- OPERASYONEL ÖNGÖRÜLER Güçlü tarafta; Enka İnşaat’ın, artan birikmiş siparişleri, iyileşen enerji operasyonları, zayıf TL’nin etkisi ve yatırım gelirleri sayesinde yıllık bazda daha güçlü operasyonel sonuçlar açıklamasını bekliyoruz. Galata Wind’in daha yüksek elektrik üretimi ve azalan finansal giderler sayesinde yıllık bazda daha iyi sonuçlar açıklaması muhtemel. Brisa’nın da güçlü FVAÖK büyümesiyle net kâra dönmesini bekliyoruz. Ülker, Coca-Cola İçecek (CCI), BİM ve özellikle Şok Marketler faaliyet marjı kaynaklı güçlü sonuçlar açıklayabilir. Havayollarındaki zayıf birim gelirlerin aksine, TAV’ın sabit döviz bazlı iş modeli sayesinde yıllık bazda dış hat yolcu sayısındaki yüzde 7 artış ve toplam uçuş sayısındaki yüzde 6 büyümenin finansallara olumlu yansımasını ve havayollarına kıyasla daha olumlu finansallar açıklamasını bekliyoruz.

- SEKTÖRÜNDE ÖNE ÇIKANLAR Turkcell ve Türk Telekom’un güçlü reel operasyonel büyümelerini sürdürmelerini bekliyoruz. Otomotivde Tofaş ile Doğuş Otomotiv’i Ford Otosan ve Türk Traktör’e kıyasla öne çıkarıyoruz. Tofaş’ta Stellantis’in konsolidasyon etkisinin bu çeyreğin tamamına girmesi nedeniyle cirodan net kâra kadar reel büyümeyi anlamlı destekleyeceğini ancak görece zayıf marj görünümünün süreceğini varsayıyoruz. Doğuş Otomotiv’de düşük baz etkisiyle faaliyet kârında hafif, net kârda ise tek seferlik giderlerin elimine olmasıyla güçlü reel büyüme öngörüyoruz. Çelikte zorlu sektör görünümüne karşın, katma değerli ve ihracat odaklı iş modeliyle Kocaer Çelik’i avantajlı konumda görüyor, satış tonajlarında çeyreksel olarak belirgin iyileşme, kârlılıkta çeyreksel yataya yakın bir görüntü varsayıyoruz.