Altında kısa vadede yön arayışı sürüyor. Güçlenen dolar ve ABD-İran görüşmelerinin sonuçsuz kalmasıyla ilk etapta ons altın baskı altında kalsa da ateşkesin uzatılması ve kalıcı bir saldırmazlık anlaşması olabileceğine dair beklentiler kapsamında barış umutlarının korunması yukarı yönlü denemelerin de sürmesini sağlıyor.

Jeopolitik riskler teorik olarak altını desteklese de mevcut tabloda belirleyici faktör faiz beklentileri ve doların seyri olurken enerji şoku üzerinden gelen enflasyon baskısı ise altın fiyatlarını sınırlayan ana unsur olarak öne çıkıyor. Peki, ateşkes ve barış senaryosunda altında nasıl bir görünüm ortaya çıkabilir? GCM Yatırım Araştırma Ekibi, altına ilişkin beklentilerini ‘enerji kanalı üzerinden yeni fiyatlama’ odağında ele aldığı bir analiz hazırladı. GCM Yatırım’ın analizinde öne çıkan başlıklar şöyle:

“Enerji maliyetleri üzerinden şekillenen makro görünüm dikkat alınmalı”

“Mevcut jeopolitik durumda ateşkes ya da daha kalıcı bir barış senaryosu, ilk bakışta güvenli varlık talebini azaltarak altın fiyatları üzerinde baskı yaratacak bir gelişme gibi algılanıyor. Ancak son dönemde piyasa dinamikleri, bu ilişkinin tek yönlü işlemediğini gösteriyor.

Özellikle enerji arzına ilişkin risklerin azalması ve Hürmüz Boğazı gibi kritik geçiş noktalarına yönelik tehditlerin ortadan kalkması, altın fiyatlamasında daha belirleyici bir kanal olan enflasyon ve faiz beklentilerini doğrudan etkiliyor. Bu çerçevede, ateşkesin altın üzerindeki etkisini değerlendirirken yalnızca risk primi değil, enerji maliyetleri üzerinden şekillenen makro görünümün dikkate alınması daha anlamlı bir yaklaşım sunuyor.”

Altın neden ateşkes haberine bazen düşerek, bazen yükselerek tepki verir?

“Altın fiyatı ateşkes haberlerini tek bir kanaldan değil, üç farklı mekanizma üzerinden fiyatlar. Ancak mevcut piyasa koşullarında belirleyici olan ana kanal; enerji ve faiz beklentileridir.

• Enerji-enflasyon kanalı (ana belirleyici): Ateşkesin kalıcı bir çerçeveye oturması ve Hürmüz Boğazı kaynaklı arz risklerinin azalması, petrol fiyatlarında aşağı yönlü bir normalleşme yaratabilir. Bu durum küresel enflasyon beklentilerini aşağı çekerken, merkez bankalarının daha az şahin bir duruş sergilemesine alan açar. Reel faizler üzerindeki baskının hafiflemesi, altın açısından orta vadede destekleyici bir zemin oluşturur.

• Faiz ve dolar kanalı: Enerji fiyatlarındaki düşüş netleştikçe faiz beklentileri yumuşar. Reel faizlerin baskılanması, altının taşıma maliyetini düşürerek fiyatları yukarı yönlü destekler.

• Likidite kanalı: Kısa vadede haber akışına bağlı satışlar görülebilir. Ancak bu hareketler çoğu zaman geçicidir ve ana trendi belirlemez.

Bu çerçevede, ateşkesin ilk etkisinin ‘güvenli varlık talebi azalır, altın düşer’ şeklinde okunması eksik kalıyor. Enerji maliyetleri ve para politikası beklentileri üzerinden oluşan fiyatlama, daha belirleyici hale geliyor.”

Dünya Altın Konseyi ne söylüyor?

“Dünya Altın Konseyi’nin son değerlendirmeleri, altın fiyat hareketlerinin yalnızca jeopolitik gelişmelerle açıklanamayacağını ortaya koyuyor. Mart ayındaki geri çekilmede temel unsur; makro bozulmadan ziyade pozisyon çözülmesi ve likidite ihtiyacı olurken, Batı’da ETF çıkışları ve vadeli piyasalarda uzun pozisyonların kapanması fiyatları baskıladı, Asya tarafında ise dip alımı eğilimi sürdü. Bu çerçevede, Orta Doğu kaynaklı gelişmeler tek başına yön belirleyici olmaktan uzak kalırken, finansal koşullar ve yatırımcı akımları kısa vadeli fiyatlamada daha etkili oluyor.

Dünya Altın Konseyi’nin 13 Nisan tarihli değerlendirmesinde ise ateşkes sonrası doların zayıflamasının ve faiz beklentilerindeki değişimin altını desteklediği ancak sürecin kırılganlığı nedeniyle jeopolitik risk priminin tamamen ortadan kalkmadığı vurgulanıyor. Bu da piyasanın ateşkesi kalıcı çözümden ziyade, enerji ve enflasyon görünümünü iyileştiren ‘geçici bir rahatlama’ olarak fiyatladığını gösteriyor.”

Ateşkes altında üç ana senaryo

Senaryo: Tahmini karşılık:

Kalıcı ve ikna edici ateşkes Enerji fiyatlarının gerilemesiyle enflasyon ve faiz baskısı azalır.

→ Altın fiyatları destek bulabilir.

Kırılgan ve sık test edilen ateşkes Hem risk hem faiz kanalı birlikte çalışır.

→ Altın dalgalı ve başlık odaklı hareketler.

Ateşkesin bozulması veya enerji riskinin sürmesi Enerji fiyatlarının yeniden yükselmesi enflasyon ve faiz beklentilerini yukarı çeker → Altın üzerinde baskı oluşabilir.

Gümüş: Aynı hikâye, daha yüksek oynaklık

“Gümüş fiyatlaması da benzer şekilde jeopolitik gelişmeler ve enerji maliyetleri üzerinden şekillense de altından farklı olarak ‘sanayi metali’ özelliği nedeniyle büyüme beklentilerine daha duyarlıdır. Bu nedenle ateşkes senaryosunda enerji maliyetlerinin düşmesi ve küresel ekonomik görünümün toparlanması, gümüş açısından çift yönlü bir destek yaratabilir. Ancak volatilitenin daha yüksek olması, fiyat hareketlerinin altına kıyasla daha sert ve düzensiz gerçekleşmesine neden olabilir.”

Altın/Gümüş rasyosunda son tablo

“Yükseliş döneminde gümüşün altına kıyasla daha güçlü performans sergilediği görülse de 29 Ocak’ta kaydedilen zirvelerin ardından başlayan geri çekilme ile birlikte rasyo 2012’li yıllara benzer seviyelere gerileyerek 43,35 düzeyini test etmişti.

Zirve sonrası süreçte gümüşteki kayıpların daha belirgin olması, rasyonun yeniden yukarı yönlü tepki vermesine neden oldu ve fiyatlama 54,35– 68,35 bandında yatay bir görünüme geçti. Mevcut jeopolitik ortamda savaş kaynaklı sert bir kırılım oluşmadığı sürece, rasyonun bu bant içerisindeki hareketini sürdürmesi bekleniyor.”

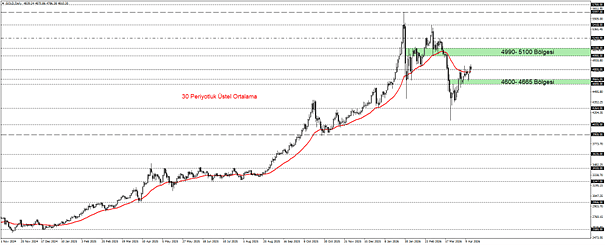

Ons altında teknik görünüm ne söylüyor?

“Mart ayında yaşanan geri çekilmenin ardından ons altın, bu hafta da toparlanma eğilimini sürdürüyor. Fiyatların 30 periyotluk üstel ortalama üzerinde kalmaya devam etmesi, orta vadeli görünümde güç kazanımına işaret ediyor. Ons altında 4.600-4.665 dolar bölgesi üzerinde kalıcılığın sürmesi halinde yukarı yönlü hareketin devamı bekleniyor. Bu durumda 4.990–5.100 dolar bandı takip ediliyor. Enerji fiyatlarında gerileme ve buna bağlı olarak enflasyon ve faiz beklentilerinde yumuşama, bu senaryoyu destekleyen temel unsurlar olarak öne çıkıyor.

Ons altında 4.600-4.665 dolar bölgesi altında gerçekleşecek bir günlük kapanış ise satış baskısının yeniden belirginleşmesine neden olabilir. Bu durumda geri çekilmenin 3.900 dolar seviyesine kadar derinleşme riski bulunuyor. Enerji fiyatlarında yeniden yükseliş ve buna bağlı enflasyon ile faiz beklentilerinin yukarı yönlü revize edilmesi, altın üzerinde baskı oluşturabilecek temel riskler.