BİST-100 üzerinde özellikle banka hisselerindeki satışlar ciddi baskı yaratıyor. Nitekim borsada temmuz ayının ortasından bu yana başlayan düşüşte bankalar ile BİST-100’ün ayrışmadığını söylemek mümkün. Bu süreçte BİST-Bankacılık Endeksi’nin yüzde 15,15 BİST-100’ün yüzde 13,74 gerilediği görülüyor.

1-14 Eylül 2024 tarihli sayıdan

GETİRİLER ERİYOR

Bu tabloyu yıl başından temmuz ayı ortasına kadarki süreci baz alarak da inceleyelim. Yıla 8.768’den başlayan BİST-Bankacılık Endeksi, 16 Temmuz’da 16.158 ile rekor seviyesinden kapandı ve bu süreçte yüzde 84,28 ile çok güçlü yükseldi. Kredi derecelendirme kuruluşlarının kararları başta olmak üzere gri listeden çıkılması ve yabancı yatırımcıların Türkiye’ye yönelik pozisyonlanması bankacılık sektörünü yılın ilk yarısında en çok değer kazanan sektörlerden biri haline getirdi. Yıl başında 7.624 olan BİST-100 ise tarihi zirve kapanışını 11.173 ile 22 Temmuz’da gerçekleştirdi ve bu süreçte yüzde 46,55 getiri sağladı.

BİST-100’ün bu yükseliş yolculuğunda banka hisseleri çok önemli bir rol oynarken BİST-Bankacılık Endeksi’nin BİST-100’ün neredeyse iki katı getiri elde etmesi de çok dikkat çekici. Şimdi ise benzer süreç bu kez düşüşlerde yaşanıyor ve BİST-100; başı banka hisselerinin çektiği, geçtiğimiz haftalarda ise genele yayılan bir gerileme dönemiyle karşı karşıya bulunuyor. Son durumda yıl başından 26 Ağustos kapanışı itibarıyla hesaplandığında BİST-Bankacılık Endeksi’nin getirisi yüzde 55,44’e, BİST-100’ün getirisi ise yüzde 25,46’ya gerilemiş durumda.

KAYIPLAR SÜRECEK Mİ?

Makro istikrar hikayesiyle bankalarda pozisyon alan yabancı yatırımcıların ekonomide birtakım risklerin artmasıyla son dönemde çıkış yapması, ikinci çeyrek finansallarının önceki döneme kıyasla olumsuz gelmesi, CDS’lerde iyimser fiyatlama davranışlarının görülmemesi ve temel çarpanların gelişen piyasalarla kıyaslandığında yeterli iskonto görünümünde olmaması banka hisselerindeki geri çekilmelerin ana nedenleri olarak sıralanıyor.

Analist ve Portföy Yöneticisi Onur Altın’a göre banka hisselerindeki düşüşlerin en önemli nedeni; kâr satışlarının yanında TCMB’ye yönelik faiz indirim beklentileri. “Geçmişte normal literatürün dışına çıkılarak gelen faiz artırımlarının bankaların kârlılıklarını ciddi yukarı yönlü taşıdığını izlemiştik” diyen Altın; faiz indirimine gidileceği beklentileri altında kârlılıkların da törpülenmesiyle banka değerlerinin geri çekilmesine paralel bankacılık hisselerinde düşüşlerin öne çıktığını kaydediyor.

TEKNİK TABLO NE SÖYLÜYOR?

GCM Yatırım Araştırma Müdürü Kudret Ayyıldır; TCMB’nin para politikası kararlarının, CDS’lerde gelişen ülkelerin (EMEA) bulunduğu bölgeye doğru iyimser fiyatlamanın seyrinin ve yabancıların hisse senedi istatistiklerinin bankaların performansı açısından önemli olacağını vurguluyor. “Dolar bazlı zirvesinden yaklaşık yüzde 200 uzak olan BİST-Bankacılık Endeksi için 200 günlük ortalama olan TL bazlı 12.000 üzerinde iyimserlik korunuyor” diyen Ayyıldır’a göre; banka endeksinin iyimser tarafta kalabilmesi için 14.115 üzerinde kalıcı hareketlere ihtiyaç var.

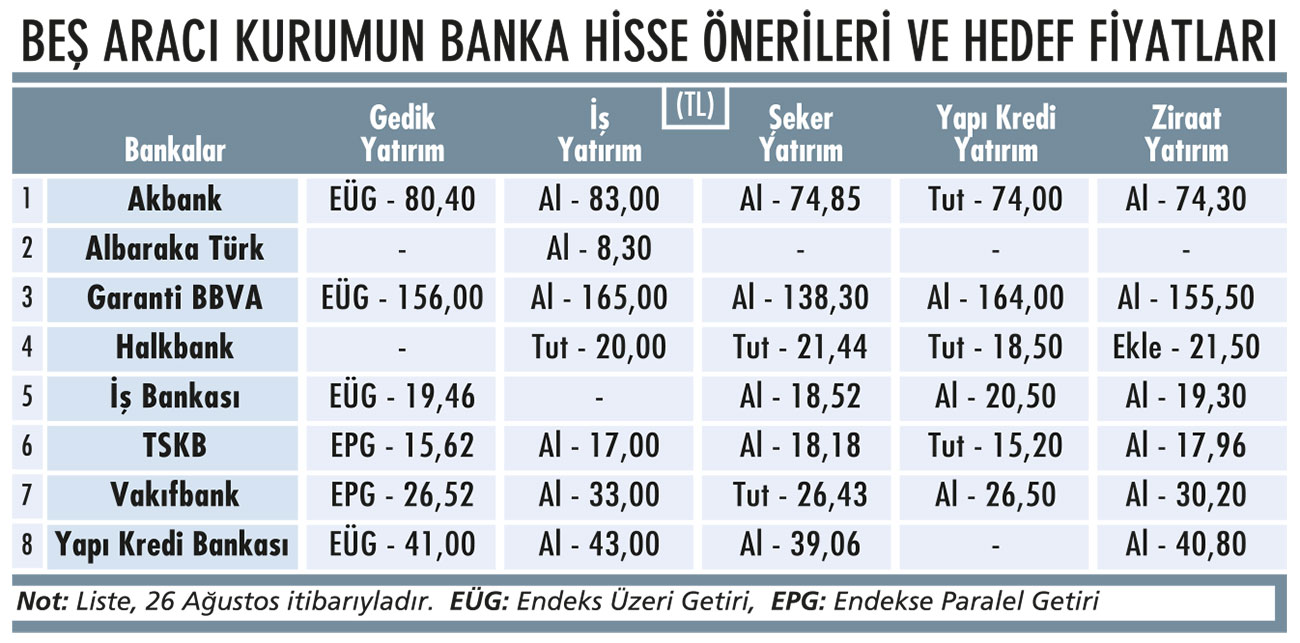

BİST-Bankacılık Endeksi’nin gelecekte de BİST-100’e öncülük edeceği görüşündeki Analist ve Portföy Yöneticisi Onur Altın ise alım fırsatı için henüz erken olduğu kanaatinde. Kritik direnç olan 14.560’ı kırması halinde BİST-Bankacılık Endeksi’nin BİST-100’ü yeni zirveye taşıyabileceğini öngören Altın; “Ancak 14.560 kırılmadıkça satış baskısı sürebilir. 11.780 ve 9.965 ise destek bölgeleri. En azından bankacılık endeksinde 11.780’e gelene kadar alımlara dikkatli yaklaşılmalı” diyor. Bu arada tablolarımızda beş aracı kurumun banka hisselerindeki öneri ve hedef fiyatlarını incelebilirsiniz.

PEKİ YA BİLANÇOLAR?

Bankaların çok parlak gelmeyen ikinci çeyrek bilançoları, bazı temel noktalara dikkat edilmesi gerektiğine dair işaretler de uyandırıyor. Öz kaynak kârlılığı ile net kâr marjlarında düşüş, faiz gelirleri ile giderlerinde sert yükselişler göze çarpıyor. İlk çeyrekte yaklaşık yüzde 10 olan kredi büyümesinin ikinci çeyrekte yüzde 7’ye gerilediği, takipteki alacakların yüzde 3’ten yüzde 9’a yükseldiği görülüyor. Özellikle takibe alınan kredilerdeki artışın güçlü tahsilat yapısına rağmen aktif kalitesinde bozulma yaratma riski yakından takip edilecek.

SORUNLU KREDİLERE DİKKAT

İkinci çeyrek bilançolarında özellikle artan mevduat maliyetlerinin marjlara baskı yaptığını belirten Ziraat Yatırım Araştırma Yetkilisi Turgut Uslu; net ücret ve komisyon gelirleri, iştirak gelirleri, tahsilatlar ve düşük vergi karşılıkları destekleyici olsa da swap maliyetlerinin artmasının ve trading gelirlerindeki düşüşün kârlılığı baskıladığının altını çiziyor. Takipteki kredilerde artış gözlendiğine ve bankaların bu dönemde daha çok sorunlu kredi satışı yaptığına da değinen Uslu; beklentilerini ise şöyle sıralıyor:

“Marjlarda toparlanma öngörürken, sorunlu kredilerin bu yıl için zorlayıcı olmasını beklemiyoruz. Ancak ekonomide kısmi yavaşlama derinleşirse sorunlu kredilerde potansiyel artışlar bilançolarda önemli tahribatlar yaratabilir. Sermaye akımlarının terse dönerek faizin yüksek kalması sektör için risk. Yumuşak iniş senaryosunda ise finansallar toparlanabilir. Enflasyon muhasebesi konusu da izlenecek.”

ÇAĞRI ÖZEL / TEB PORTFÖY GENEL MÜDÜR YARDIMCISI

“Bankalar 2025 için önemli bir kâr büyümesi gösterebilir”

- AKTİF KALİTESİ KRİTİK İkinci çeyrekte banka bilançolarında en dikkat çekici unsur, net faiz marjlarındaki daralma oldu. Bu daralmayı faiz artırım döngüsünde normal karşılıyoruz. Aktif kalitesinde ise bireysel kredi kartlarında görülen sınırlı bozulma haricinde önemli bir bozulma göze çarpmadı. Parasal sıkılaşmanın etkilerini burada henüz tam olarak görmüş değiliz.

- EN KÖTÜ GERİDE Mİ KALDI? Bankaların yılın ikinci yarısından itibaren finansal performans olarak tedrici iyileşme göstereceğini tahmin ediyoruz. Faiz artırım döngüsünün sonunda olmamız, bize banka bilançolarında en kötünün geride kaldığını düşündürüyor. Bankaların özellikle 2025’te, faiz indirim döngüsü paralelinde önemli bir kâr büyümesi potansiyeli taşıdığını düşünüyoruz. Sektör için asıl önemli soru işareti, henüz etkilerini yeni görmeye başladığımız ekonomik yavaşlamanın aktif kalitesindeki olumsuz etkisinin seviyesi olacak. Biz bankaların mevcut karşılık politikaları ve seçici kredi verme aksiyonları sayesinde bu noktada da önemli bir sıkıntı yaşamayacağını öngörüyoruz. Sektörün Türkiye’nin sürdürülebilir büyüme patikasına girdiği zaman sunacağı fırsatların, kısa dönemli risklerinin üzerinde olduğu görüşündeyiz.

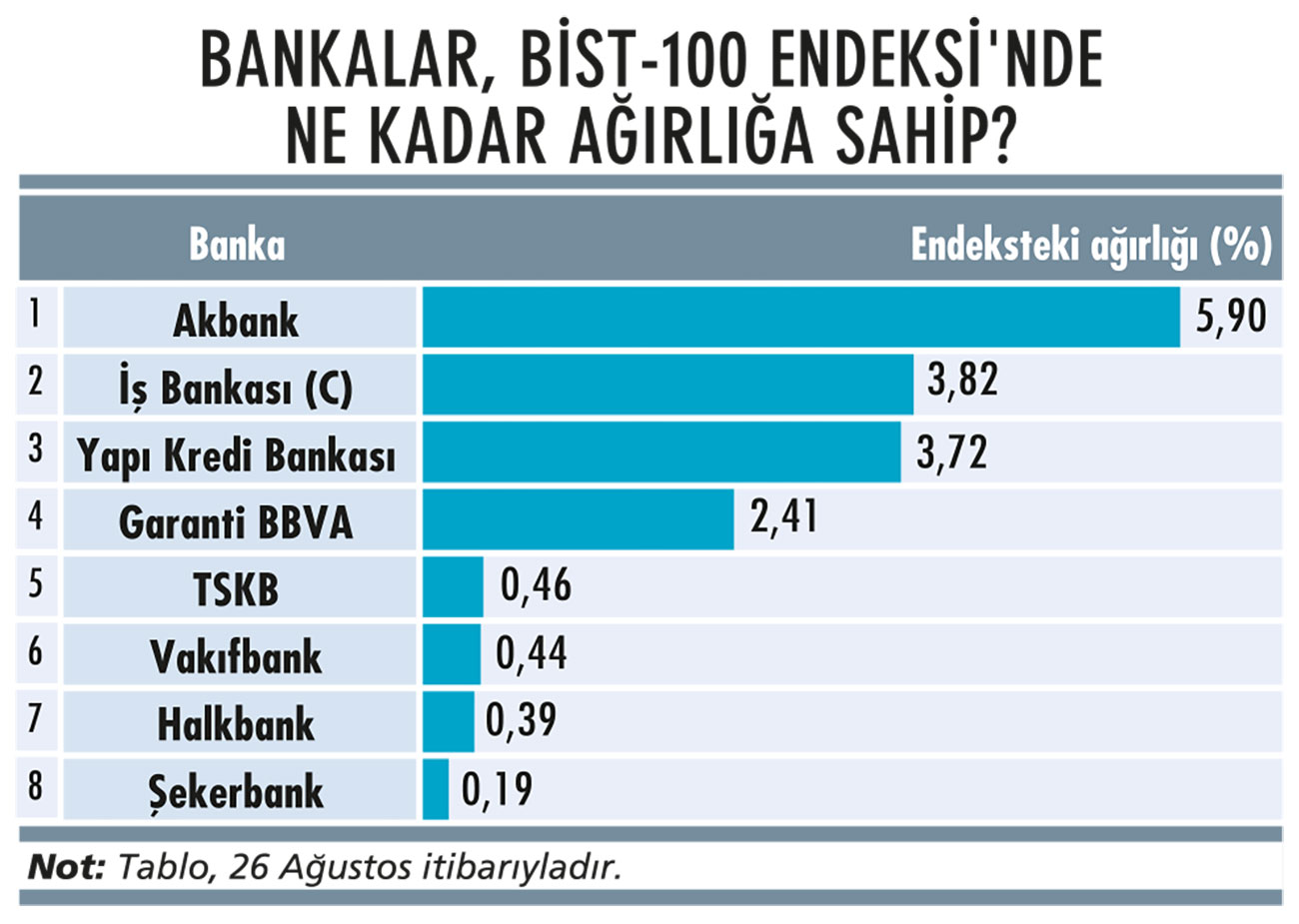

- ‘ALIM’ FIRSATI MI? Bankalarda son dönemde görülen aşağı yönlü hareket, ekonominin yavaşlamasına dair oluşan kaygılar sonucunda piyasada görülen genel geri çekilmenin bir sonucu. Bankaların hem TL’nin reel olarak değerlenmesinden hem de bankacılık sektörünün yabancı yatırımcı açısından beğenilen bir sektör olmasından kaynaklı potansiyelinin yüksek olduğu görüşündeyiz. Gelinen seviyelerinin orta-uzun vade için alım fırsatı olduğunu düşünüyoruz. Bankaların endeks ağırlığının yüksek olması ve bu ağırlığın TL’ye güvenin artmasına paralel olarak artacağı öngörümüze dayalı olarak borsada yaşanabilecek olası yükselişlerde bankacılık sektörünün ciddi anlamda destekleyici olacağını öngörüyoruz.