Hem finansal kesim hem de finansal kesim dışındaki işletmeler, risklere karşı korunmak amacıyla bazı araçlar geliştirmektedirler. Özellikle Türkiye gibi ülkelerde işletmeler için risklerin başında “kur riski” gelmektedir. Çünkü Türkiye gibi ülkelerin para biriminin rezerv para (hard currency) özelliği yoktur. Bu nedenle, işletmeler yabancı para varlık ve yükümlülük kaynaklı kur riskine karşı korunmak amacıyla bazı araçlar kullanılmaktadır. Bunlardan biri de “türev” işlemlerdir. Türev işlemler, ileri bir tarihte teslim (iki iş gününü aşan) olacak bir kıymetin (döviz, faiz, endeks ve menkul kıymet gibi) vadesi, miktarı ve fiyatının bugünden belirlenerek sözleşmeye bağlandığı işlemlerdir. Örneğin döviz üzerine yazılan bir opsiyon sözleşmesinde, opsiyon kontratının getirisi dayanak varlık olan dövizin piyasadaki fiyat hareketine bağlı olacaktır.

Türkiye’de “döviz kuru dalgalanmalar” nedeniyle işletmeler “türev sözleşmeler” kullanmakta olup, reel sektör işletmelerinin yurt içi finansal kesim ve yurt dışında yerleşiklerle olan işlemlerinden doğan döviz varlık ve yükümlülükleri verisi, “Finansal Kesim Dışındaki Firmaların Döviz Varlık ve Yükümlülükleri” adı altında Ocak 2014’den beri izlenmektedir. Türev varlık ve yükümlülükler ile net döviz pozisyonu bu veriler arasındadır.

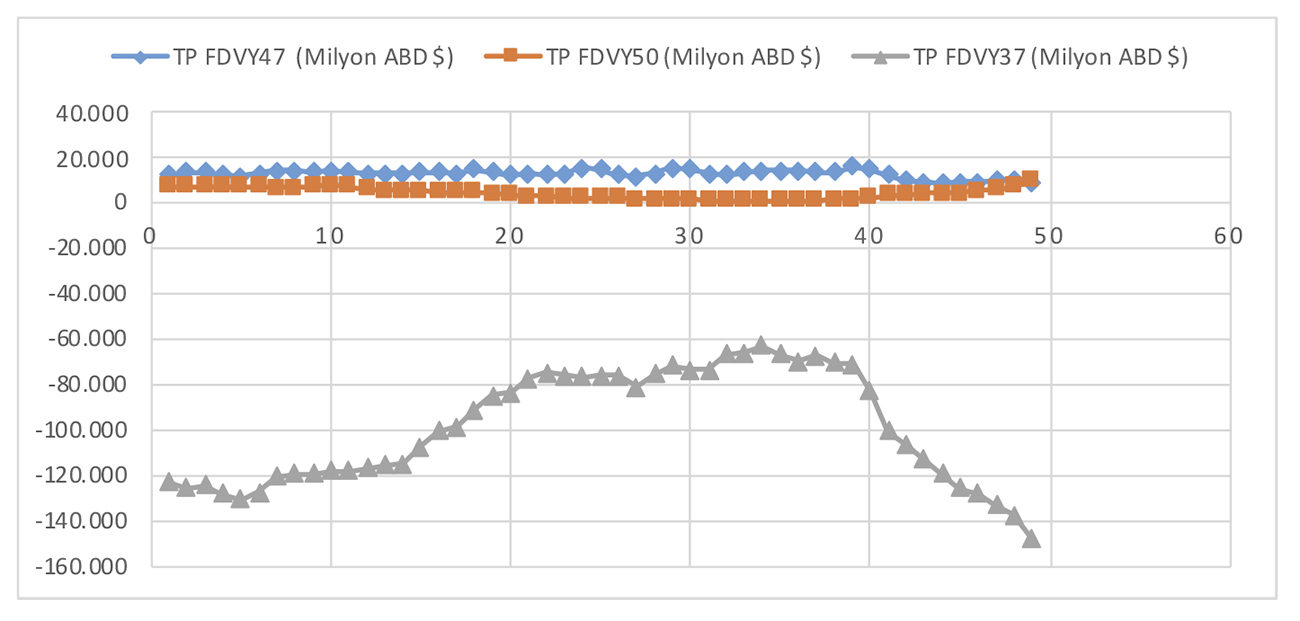

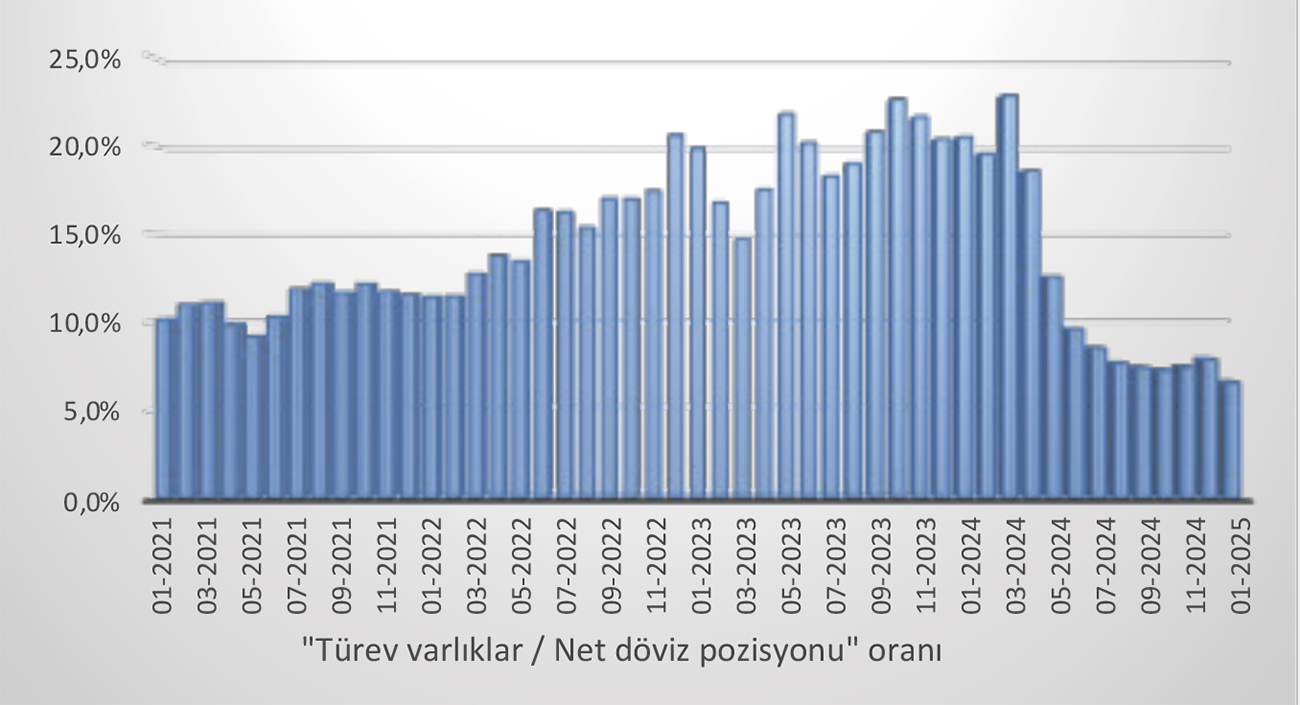

Ocak 2021 - Ocak 2025 dönemi verisisi aşağıdaki gibidir. TP.FDVY47: Türev Varlıklar (Milyon ABD $), TP.FDVY50: Türev Yükümlülükler (Milyon ABD $), TP.FDVY37: Net Döviz Pozisyonu Son dört yılda türev varlıkların tepe noktası Ekim 2023 iken, bu dönemde net döviz pozisyonu dip noktadadır.

Son dört yıl verisine göre türev varlıklar, net döviz pozisyonuna orantılandığında işletmelerin döviz riski yönetiminde türev araçlara yoğun ilgisi görülmektedir.

TÜREV ARAÇLARA KAMBİYO SERBESTİSİ

Kambiyo rejiminin temeli olan 1567 sayılı Kanun ile Cumhurbaşkanı’na Türk parası ve döviz işlemleri ile ilgili düzenleme yapma yetkisi verilmiştir. Cumhurbaşkanı yetkisini kullanarak, 15.3.2025 tarih ve 9595 sayılı Karar ile 32 sayılı Karar’ın “Dövize ilişkin işlemler” başlıklı 6’ncı maddesinin 8 ve 9 no’lu fıkralarında değişiklik yaparak “türev işlemlerin” yapılması kolaylaştırılmıştır. Kararın “Dövize ilişkin işlemler” başlıklı 6’ncı maddesinin 8’inci fıkrasında yapılan değişiklikle, “Türkiye’deki yerleşik kişilere yönelik tanıtım, reklam ve pazarlama gibi faaliyetlerde bulunulmaması şartıyla, Türkiye’de yerleşik kişilerin tamamen kendi inisiyatifleri doğrultusunda, yurt dışında yerleşik finansal kuruluşlar ile yaptıkları türev işlemlerin bankalar ve aracı kurumlar vasıtasıyla yapılması zorunlu olmamakla birlikte, söz konusu işlemlere ilişkin bedel transferlerinin bankalar aracılığıyla yapılması” yeterli sayılmıştır. Diğer bir deyişle, “Türkiye’deki işletmelerin yurt dışında yerleşik finansal kuruluşlar ile yaptıkları türev işlemleri bankalar ve aracı kurumlar aracılığı ile yapma zorunluluğu kaldırılmış, bu işlemlere ilişkin bedel transferlerinin bankalar aracılığıyla yapılması zorunluluğu getirilmiştir.

Ancak “yurt dışında yerleşik finansal kuruluş” ibaresi belirsizliğini korumaktadır. “Finansal kuruluş” tanımı, 5411 sayılı Bankacılık Kanunu’nda “kredi kuruluşları dışında kalan ve sigortacılık, bireysel emeklilik veya sermaye piyasası faaliyetlerinde bulunmak veya bu Kanunda yer alan faaliyet konularından en az birini yürütmek üzere kurulan kuruluşlar ile kalkınma ve yatırım bankaları ve finansal holding şirketleri” olarak açıklanmıştır.

TÜREV ARAÇLAR VE VERGİLEME

Kambiyo mevzuatındaki bu son değişiklik olumludur. Ancak vergilemeye etkisi nedir? Vergilemeye etkisinin pozitif olduğunu an itibarıyla söylemek kolay değil. Neden mi? Vergi Usul Kanunu’nun (“VUK”) “iktisadi işletmelere dahil kıymetlerle ilgili değerleme esasları” VUK’nun 269 ila mük.290 maddelerinde hükme bağlanmış olup, değerleme maddeleri incelendiğinde “mevduat ve kredi sözleşmeleri” ile “finansal kiralama sözleşmeleri” dışında “bir sözleşme” değerleme maddelerinde yer almamaktadır.

Diğer taraftan, türev işlemlere dair düzenlemeler vergi kanunlarında bir değişiklik yapılmadan Ocak 2012’de yayımlanan Kurumlar Vergisi ve Gider Vergileri Tebliğleri yapılmıştır. 5 Seri No’lu KVK Genel Tebliği ile 1 Seri No’lu KVK Genel Tebliğin “6.1. Türev ürünlerden elde edilen kurum kazançlarının tespiti”” başlıklı bölüm açıklamaları ile türev sözleşmelerin bir tür “taahhüt” niteliğinde olduğu; türev işlemlerin vergilemesi ile ilgili olarak 2012 yılı itibarıyla Türkiye’de yaygın olarak kullanılan türev işlem çeşitleri, bunların niteliklerini ve kâr / zararın kurum kazancına dahil edilme zamanı ile ilgili açıklamalar yapılmıştır. Örneğin Tebliğ ile “forward işlemleri” (6.1.1. No’lu Bölüm) ve “swap işlemleri” (6.1.2. No’lu Bölüm) bölümlerinde, bu işlemlerin bir “taahhüt” olduğu ve bu sözleşmeler nedeniyle kurum kazancına dahil edilecek kâr veya zararın sözleşme vadesinde belirlenecektir.

Benzer şekilde, türev sözleşmelerin vadesi beklenmeksizin, vadeden önce bozulması halinde de bu işlemlerden doğan “kâr veya zarar sözleşmenin bozulma tarihinde” kurum kazancı ile ilişkilendirilmelidir. Tebliğin “30.4.10. Dar mükellef kurumlarca yapılan türev işlemlerde vergi kesintisi” bölümünde açıklandığı üzere, “Türkiye’de işyeri ve daimi temsilcisi bulunmayan dar mükellef kurumlarca türev işlemlerden elde edilen gelir ticari kazanç niteliğinde olduğundan, bu ödemeler üzerinden tevkifat” yapılmayacaktır. Ancak, kurumların ilişkili kişilerle emsallerine uygun olmayan bir şekilde belirledikleri fiyat veya değerler üzerinden mal veya hizmet alım veya satımı yapmaları halinde, kârın kısmen veya tamamen transfer fiyatlandırması yoluyla örtülü bir şekilde dağıtıldığı kabul edildiğinden, türev sözleşmelerdeki fiyat ve değerlerin de emsallere uygun olması gerekmektedir.

TÜREV İŞLEMLERDE KDV SORUNU

Katma Değer Vergisi Kanunu’na (KDVK) göre, “ticari, zirai, sınai faaliyetler ile serbest meslek faaliyetleri çerçevesinde yapılan teslim ve hizmetler”, “her türlü mal ve hizmet ithalatı” ve “diğer faaliyetlerden doğan teslim ve hizmetler” vergiye tabidir. İlaveten, “hizmetler, teslim ve malın teslimi ve ithalatı sayılan haller dışındaki işlemler olup, bu işlemler, yapma, işleme, oluşturma, imal etme, onarma, temizleme, muhafaza etme, hazırlama, kullanma, kiralama veya bir şey yapmamayı üstlenme gibi şekillerde de yapılabilir.” Diğer taraftan, KDVK’nun 17/4-e maddesinde, “Bankacılık ve sigorta muameleleri vergisi kapsamındaki işlemler ile sigorta brokerleri tarafından sigorta şirketleri namına yapılan sigorta muamelelerine ilişkin işlemler KDV’den muaf olduğu” hükmü bulunmaktadır.

Dolayısıyla, Türkiye’deki işletme ile türev sözleşmenin karşı ayağı olan yurtdışındaki kuruluşun, “finansal kuruluş” veya “finansal olmayan kuruluş” olması durumunda bir türev sözleşmeye göre yapılan işlemler sonucunda piyasa fiyatı ile sözleşmede belirlenen fiyat arasında ortaya çıkan fark hizmet sunma sayılarak, bu fark üzerinden KDV hesaplanması veya hesaplanmaması söz konusu olabilecektir. Yurt dışında yerleşik dar mükellef finansal kuruluş, yurtdışında kredi verme işlemi yapmaya yetkili bir “finans kuruluşu” olması halinde işlem KDVK’nun “17/4-e maddesi” kapsamında değerlendirilerek bu işlemler nedeniyle yapılan ödemeler KDV’ye tabi olmayacaktır.

Ancak yurt dışında kredi verme işlemi yapmaya yetkili bir “finans kuruluşu” olmadığı durumda; türev işlemin fiziki teslimatla veya nakit uzlaşı (ödeme) le sonuçlandırılması halinde sözleşme gereği yurt dışındaki kuruluşun Türkiye’deki işletmeye aktaracağı kâr üzerinden KDV hesaplanarak KDV beyannamesiyle beyan edilmesi gerektiği idare özelgelerinde açıklanmıştır. Benzer şekilde eğer işlem yurt dışında yerleşik finansal olmayan kuruluş lehine sonuçlandırılmışsa Türkiye mukimi tarafından fiyat farkı tutarı üzerinden hesaplanacak KDV’nin 2 Nolu KDV beyannamesi ile beyan edilerek ödenmesi (KDV tevkifatı) gerekmektedir.

Sonuç olarak kambiyo mevzuatı ile kolaylaştırılan ve riskten korunma amacıyla gerçekleştirilen türev işlemlerdeki KDV ve hatta damga vergisi sorunlarına çözüm üretilmeli ve reel sektörün rekabet gücüne etki eden finansal yükler hafifletilmelidir.