BIST-100 9.917’yi gördüğü 21 Şubat haftasını yüzde2 ,8’lik kayıpla 9.602’den noktalarken, yüzde 3,96 oranında değer kaybettiği 16 Aralık 2024’ten bu yana en sert haftalık kaybını 21 Şubat haftasında yaşadı. Bu zayıf görüntünün ardından piyasaların 28 Şubat haftasında da güç toplamakta zorlandığı görüldü. Momentum kaybının sürdüğü BİST, geçen hafta içi 25 Şubat’ta 9.452’den kapanarak 2024 Kasım ayı ortalarındaki kapanış seviyelerine geriledi ve piyasalarda tedirginlik arttı. Ancak haftanın sonuna doğru satışlar daha da derinleşmedi ve 27 Şubat’ta endeks 9.741 seviyesinden kapandı.

Ekonomist’in 2 - 15 Mart 2025 tarihli sayısından

“MOMENTUM İÇİN KATALİST ŞART”

Borsada hacmin düştüğü ve alıcıların iştahının zayıf olduğu gözlemlenirken kısa vadeli periyotta BİST’te yüksek volatilitenin süreceği öngörülüyor. ÜNLÜ & Co Araştırma Bölümü Kıdemli Müdürü Murat Akyol, şubat ayının ve yılın başından bu yana bakıldığında eksi bölgede seyreden BİST’in performansının sabit getirili varlıkların belirgin şekilde gerisinde olmasının, bireysel yatırımcıların hisseye yönelmesine çok fazla izin vermediği değerlendirmesini yapıyor.

Murat Akyol’a göre; bu tablonun değişmesi için BİST’e momentum kazandırabilecek bir katalistin ortaya çıkması ya da yatırımcıların gelinen seviyeleri cazip bularak hisse senetlerine yönelmesi gerekiyor. Bu noktada yurt dışında da görünümün belirsizlikler nedeniyle şubat ayında kuvvetli olmadığını vurgulayan Akyol’a göre; teknik açıdan kısa vadede 9.587’nin altında kısa vadeli göstergeler bozulma eğilimi gösterebileceği için daha temkinli bir duruş sergilemek gerekebilir.

BEKLENTİLER OLUŞMAYA BAŞLADI

BİST’te son görünüm böyleyken şirketler de 2024 yıl sonu bilançolarını açıklıyor. Böylece 2024 yılı net kârlarının belli olmasıyla şirketlerin 2025’te dağıtabilecekleri temettülere ilişkin beklentiler de oluşmaya başlamış durumda.

‘Temettü’, yani ‘kâr payı’, ‘bir şirketin yıllık faaliyeti süresince elde ettiği net dönem kârı yani yasal karşılıklar çıkarıldıktan sonraki dağıtılabilir kârı üzerinden şirket ortaklarının pay alma hakkı’ olarak tanımlanıyor. Şirketlerin elde ettiği kâr, şirket sahibine/ortaklara ait olduğundan; ortakların bu kârdan, şirket sermayesindeki payları oranında yararlanma hakkı var. Bir ortağın bu şekilde şirketin toplam kârından payına düşen kısmına da ‘temettü’ adı veriliyor.

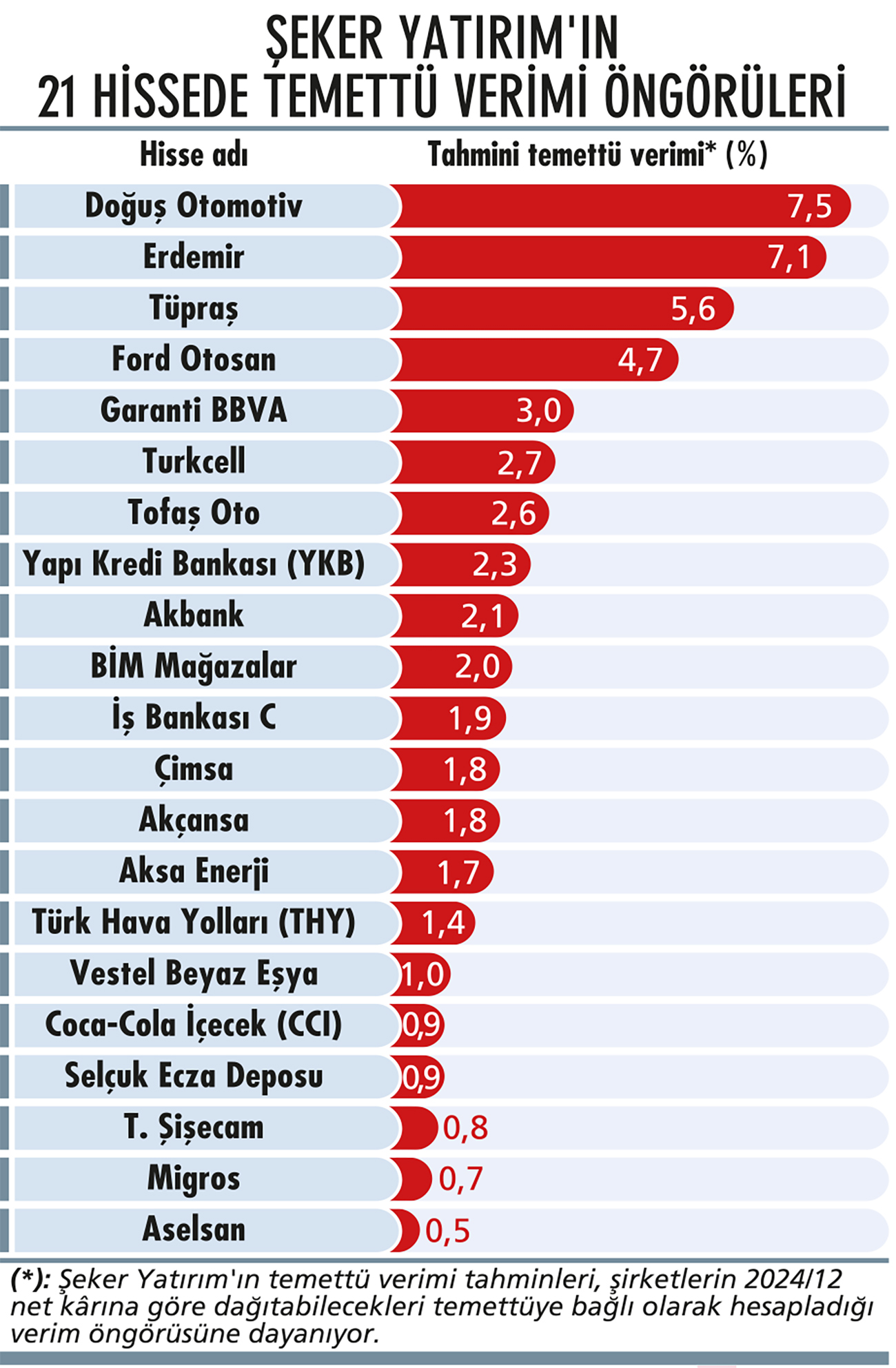

ÖNE ÇIKAN HİSSELER

Temettü oranı şirketin kâr payı olarak dağıttığı toplam tutarın ilgili dönemde elde edilen toplam kârın yüzde kaçına karşılık geldiğini gösteriyor. Temettü verimi ise şirketin piyasa değerine kıyasla ne kadar temettü dağıttığını ya da hisse başına alınan temettünün hisse fiyatının ne kadarına karşılık geldiğine işaret ediyor. Şirketlerden temettü politikalarıyla ilgili açıklamalar da yavaş yavaş gelirken özellikle mart ayında temettüyle ilgili bilgilendirmelerin sıklığı da artacak. Borsa ve temettü yatırımcılarının dikkati de bu açıklamalarda olacak.

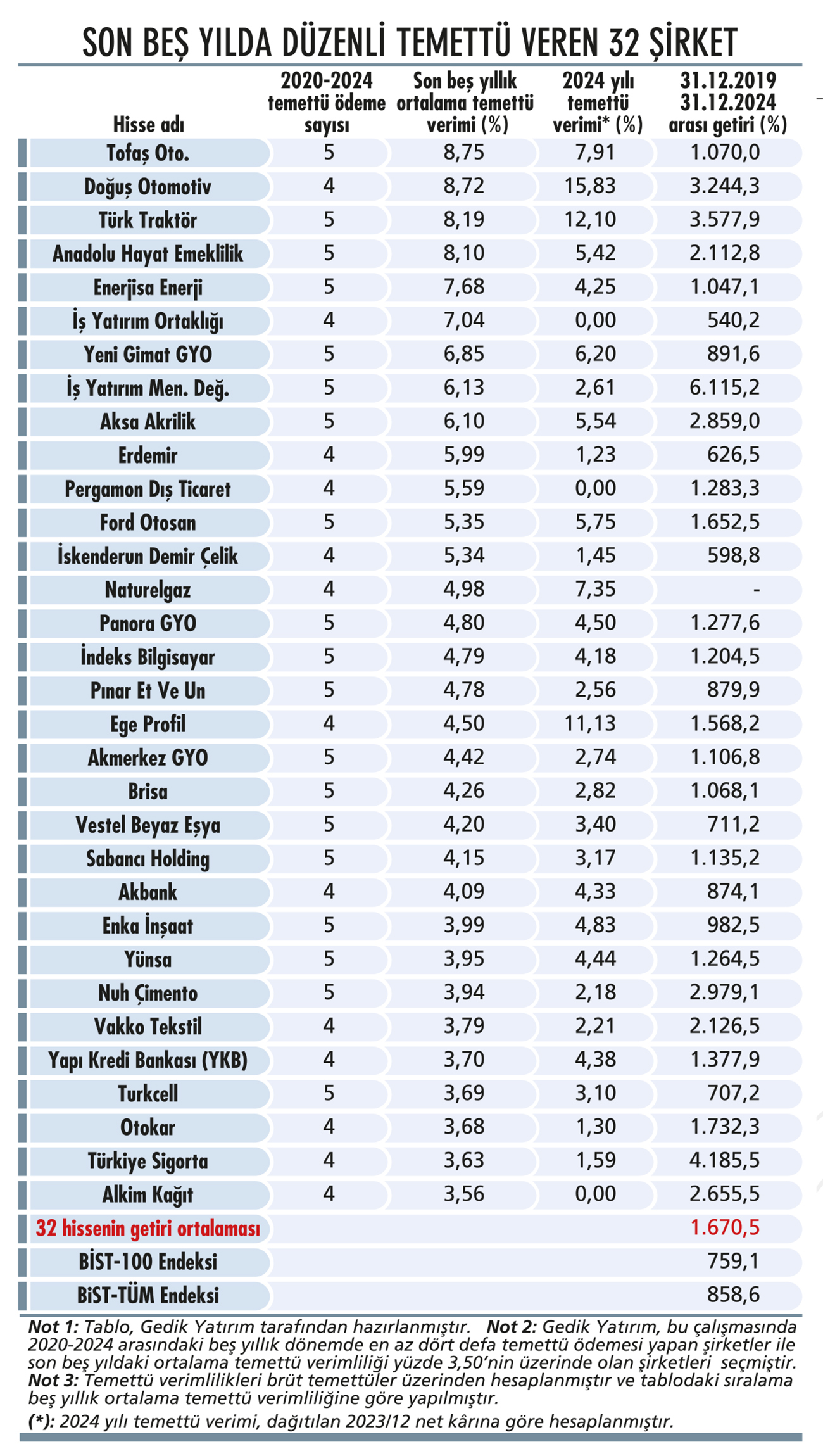

Biz de önümüzdeki aylarda piyasaların gündemini meşgul edecek temettü konusunu ele alarak temettü verimliliği yüksek şirketleri inceledik. Gedik Yatırım’ın hazırladığı bu özel çalışmada, son beş yıllık temettü verimlilikleri ve temettü ödeme alışkanlıkları dikkate alındı. Çalışma için 2020-2024 yılları arasındaki beş yıllık dönemde en az dört defa temettü ödemesi yapan şirketler ile son beş yıldaki ortalama temettü verimliliği yüzde 3,50’nin üzerinde olan şirketler seçildi. Bu inceleme sonucunda 32 hisseye ulaşıldı.

Tablomuzda 32 hissenin beş yıllık getirilerine de yer verdik. 31.12.2019-31.12.2024 arasındaki son beş yıllık periyotta 32 temettü hissesinin ortalama getirisi yüzde 1.670,5 oldu. Aynı dönemde BİST-100 Endeksi yüzde 759,1, BİST-TÜM Endeksi ise yüzde 858,6 getiri elde etti.

ENFLASYON MUHASEBESİ ETKİSİ

Bu noktada tablonun, bu şirketlerin 2024 yılı kârlarından da aynı oranda temettü dağıtacakları anlamına gelmediğini not edelim. Gedik Yatırım Yatırım Danışmanlığı Müdür Yardımcısı Onurcan Bal; 2024’ten itibaren uygulanan enflasyon muhasebesi nedeniyle şirket kârlılıklarına ilişkin öngörüde bulunmanın oldukça zor bir hal aldığına, potansiyel temettü beklentilerinin de önceki yıllara kıyasla daha belirsiz seyrettiğine dikkat çekiyor. Bu çalışmanın geçmiş dönemde istikrarlı ve yüksek temettü ödemesi yapan şirketleri ele aldığının ve geleceğe dair tahmin içermediğinin altını çizen Onurcan Bal; bu yılki temettü sürecine ilişkin şu bilgileri veriyor: “Enflasyon muhasebesi uygulamasının etkisiyle şirketler özelinde oluşacak özel durumların kârlılığın artmasına/azalmasına bağlı olarak temettü performanslarında etkili olacağı, geçmiş dönemlere kıyasla enflasyon muhasebesine bağlı farklılaşmaların şirketleri olumlu/olumsuz etkileyebileceği dikkate alınmalı. Enflasyonla mücadelenin ön planda olduğu ve finansman koşullarının sıkılaştığı bir süreçte, kademeli faiz indirimleri başlamış olsa da finansman maliyetindeki artış nedeniyle şirketler temettü politikalarını belirlerken geçmiş dönemlere nazaran daha düşük bir temettü dağıtımı kararı veya temettü dağıtmama kararı alabilir.”

“SAYI AZALABİLİR, VERİMLİLİK DÜŞEBİLİR”

2022 ve 2023’ün finansmana erişimin kolay, görece paranın maliyetinin düşük olduğu dönemler olduğuna dikkat çeken Ahlatcı Yatırım Araştırma Uzmanı Ahmet Deniz Yağbasan; şirketlerin yüksek enflasyon kaynaklı rekor kârlılıklara ulaştığına ve bunu da doğrudan temettü politikalarına yansıttığına değiniyor. “Mevcut dönemde ise paranın maliyetinin yüksek olmasının yanı sıra enflasyon muhasebesi kaynaklı kârların düşük seyretmesi ve finansman ihtiyacı, şirketlerin temettü dağıtımı gerçekleştirirken iki kez düşünmelerine neden oluyor” diyen Yağbasan’a göre; nakit paranın değerli olduğu bu dönemde, temettü dağıtacak şirketlerin sayısında azalma, temettü verimliliğinde düşüşler yaşanabilir.

HANGİ ŞİRKETLER?

Ahlatcı Yatırım Araştırma Uzmanı Ahmet Deniz Yağbasan, son beş yılda temettü verimliliği bakımından beğendiği şirketleri Enerjisa, AgeSA, Anadolu Sigorta, BİM Mağazalar, Enka İnşaat, Ford Otosan, TAV Havalimanları, İndeks Bilgisayar, Sabancı Holding, Vestel Beyaz Eşya, Erdemir, Turkcell, Türk Telekom, Emlak GYO olarak sıralıyor. Yağbasan; 2023 kârından dağıttığı temettüyle 2023’ün temettü şampiyonları arasında ise Doğuş Otomotiv, Tüpraş, Türk Traktör, Başkent Doğalgaz, Tofaş Oto, Torunlar GYO, Yapı Kredi, Çelebi gibi şirketlerin yer aldığını kaydediyor.

Ahlatcı Yatırım’ın model portföyünde yer alan ve temettü verimliliği yüksek olan şirketler arasında Türk Traktör, Tofaş Oto, Ford Otosan, Turkcell, Brisa, Çimsa, Migros gibi şirketler var. Türk Traktör’ü 941,89 TL hedef fiyatla takip eden Ahlatcı Yatırım, şirketin Nisan 2025’te pay başına 41,19 TL temettü ödemesi yapacağını, bu temettünün şirketin güncel piyasa değerine göre yüzde 6,35’lik temettü verimliliğine işaret ettiğini belirtiyor.

Tofaş Oto için 291,91 TL hedef fiyat belirleyen kurum, şirketin açıkladığı kâra göre yüzde 6-8 arasında temettü verimi yaratmasını öngörüyor. Ahmet Deniz Yağbasan, şöyle devam ediyor: “1.322,90 TL hedef fiyatla takip ettiğimiz Ford Otosan’ın son finansallarına göre yüzde 5-7 arasında temettü verimliliği yaratabileceğini, 132,88 TL hedef fiyat koyduğumuz Turkcell’in 2025’te yüzde 2,5-3,5 arasında temettü verimliliği sağlayabileceğini tahmin ediyoruz. Brisa’da hedefimiz 120,29 TL ve şirket 2025’te yüzde 2-3 seviyesinde temettü verimi sağlayabilir. Migros için 631,50 TL olan hedef fiyatımız yüzde 1-2 seviyesinde temettü verimliliğine işaret ediyor.”

ONURCAN BAL / GEDİK YATIRIM YATIRIM DANIŞMANLIĞI MÜDÜR YARDIMCISI

Temettü yatırımcıları hangi unsurlara dikkat etmeli?

- “KISA VADELİ YATIRIM SAĞLIKLI DEĞİL” Temettü ödemesi, yatırımcıların/ortakların cebine bedavadan para ya da hisse koymak anlamına gelmez. Dağıtılan temettünün hisse senedi fiyatından çıkarılması ve çıkarılan tutarın içinde kâr payı stopajının da bulunması nedeniyle kısa vadeli yatırımcı açısından spekülatif getiriler dışında bir getirinin olmayacağını söyleyebiliriz. Temettü verimi yüksek ve her yıl düzenli temettü veren şirketlere kısa vadede yatırım yapılmasının çok sağlıklı ya da uygun bir tercih olduğunu düşünmüyoruz.

- “UZUN VADEDE ÇOK ÖNEMLİ” Uzun vadeli yatırımda ise temettü büyük önem arz ediyor. Uzun vadeli yatırımcı açısından yüzde 10 temettü verimliliği olan bir şirkete yatırılan tutar yaklaşık 10 yıl içinde temettü olarak geri alınıyor. İstikrarlı ve yüksek verimlilikle temettü ödeyen bir şirketin hisselerinin de normal koşullar altında ağırlıklı olarak yukarı yönlü seyir izlemesi bekleneceğinden; temettü gelirinin yanı sıra hisse fiyatında görülecek fiyat artışından da kazanım elde edileceği unutulmamalı. Uzun vadeli yatırım açısından temettünün son derece önemli bir konu olmakla birlikte tek başına yeterli bir kriter olmadığının da altını çizmek gerekir.

- “AYRIŞMALAR YAŞANABİLİR” Şirketlerin yıllık kâr rakamlarının belirlenmesinin ardından olağan genel kurullarının gerçekleştirildiği mart-haziran döneminde temettü potansiyeli bulunan/yüksek olan şirket paylarının görece daha pozitif bir seyir izlediği önceki yıllarda görülüyor. Bu nedenle temettü verimliliğiyle öne çıkan şirketlerin önümüzdeki süreçte endekse kıyasla daha pozitif seyir izlediği görülebilir. Ancak enflasyon muhasebesi uygulaması sonucunda ortaya çıkacak farklılaşmalar, hisseler özelinde ayrışmaları beraberinde getirebilir.

- “DOĞRU HİSSE TERCİHİ KRİTİK” Bazı şirketler elde ettikleri kârın belirli bir bölümünü temettü olarak dağıtmayı, bazı şirketler yatırımlar için kaynak yaratmak, öz sermayeyi güçlendirmek gibi çeşitli nedenlerle dağıtmayarak şirket bünyesinde tutmayı da tercih edebilir. Özellikle hızlı büyüme döneminde olan şirketlerin genellikle kârı dağıtmak yerine şirket içinde tutmayı tercih ettiği bilinir. Bu nedenle doğru hisse tercihleriyle, uzun vadede temettü gelirinden bağımsız olarak da önemli kazanımlar elde etmek mümkün.