Vergi incelemesi, ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamak amacıyla yapılan faaliyetler şeklinde tanımlanıyor.

Vergi incelemesi, ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamak amacıyla yapılan faaliyetler şeklinde tanımlanıyor.M. FATİH KÖPRÜ

[email protected]

www. vergidegundem. com

Kural olarak vergi incelemelerinin beş yıllık zaman aşımı süresi içerisinde yapılması gerekiyor. Bu süre içerisinde kalmak şartıyla mükelleflerin, içinde bulunulan yıl dahil olmak üzere defter ve belgeleri vergi incelemesine tabi tutulabiliyor.

Geçen hafta bu köşemizde “izaha davet” konusunu ele almıştık. Mükelleflerin vergi kaybına neden olduğuna dair belirtiler varsa, 1 Eylül’den itibaren geçerli olmak üzere, mükelleften öncelikle bu konu hakkında açıklama istenecek.

İzaha davet konuları ilgili tebliğde tek tek sayılmış durumda. İzahat istenen konuda mükellefin açıklamaları yeterli bulunmazsa, incelemeye sevk edilecek.

Tabii ki vergi incelemesi sadece “izaha davet” konusuyla ilgili değil. Bunun dışında çeşitli yöntemlerle belirlenen mükellefler vergi incelemesine tabi tutuluyor.

Vergi incelemesi, ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamak amacıyla yapılan faaliyetler şeklinde tanımlanıyor.

Kural olarak vergi incelemelerinin beş yıllık zamanaşımı süresi içerisinde yapılması gerekiyor. Bu süre içerisinde kalmak şartıyla mükelleflerin, içinde bulunulan yıl dahil olmak üzere defter ve belgeleri vergi incelemesine tabi tutulabiliyor.

Bu yazımızda, vergi incelemesine başlama aşamasından rapor düzenlenmesine kadar geçen süreçte uyulması gereken kurallara değineceğiz.

İNCELEME ORANI

İnceleme oranı ülkemizde eskiden olduğu gibi oldukça düşük. Vergi Denetim Kurulu (VDK) Başkanlığı’nın 2016 faaliyet raporunda, incelenen mükellef sayıları ve inceleme oranları yıllar itibarıyla aşağıdaki şekilde gösteriliyor: Faaliyet raporunda, vergi incelemeleri sonucunda tarhı istenen vergiler ve kesilen cezalara ilişkin bilgilere de yer veriliyor.

Buna göre 2016 yılında incelemeler sonucu tarh edilen vergi miktarı yaklaşık 7,2 milyar lira, kesilmesi önerilen ceza tutarı ise 15,9 milyar lira olarak gerçekleşmiş. Bu tutarlar 2015 yılına ilişkin raporda sırasıyla 9,8 ve 18,8 milyar lira olarak yer alıyordu.

Aynen incelenen mükellef sayısı ve inceleme oranında olduğu gibi, tarh edilen vergi tutarı ve cezada da 2016 yılında bir düşüş göze çarpıyor. Raporda bunun temel nedeninin, 6736 sayılı Kanun kapsamında matrah artırımı yapan mükellefler nezdinde yürütülen vergi incelemelerine devam edilememesi olduğu belirtiliyor.

İNCELEME YETKİSİ

Vergi incelemeleri, vergi müfettişleri, vergi müfettiş yardımcıları, ilin en büyük mal memuru tarafından yapılabiliyor. Aynı zamanda vergi dairesi müdürleri ile Gelir İdaresi Başkanlığı’nın merkez ve taşra teşkilatında müdür kadrolarında görev yapanlar da vergi incelemesi yapmaya yetkililer.

İNCELEME TÜRLERİ

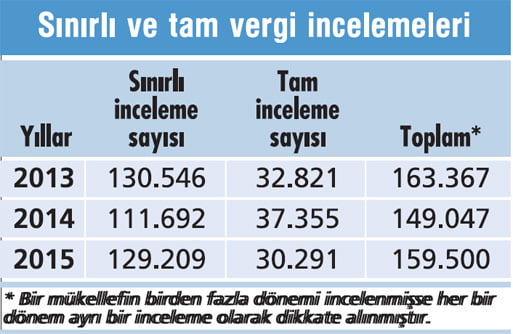

Vergi incelemeleri iki şekilde yapılabiliyor. Tam ve sınırlı inceleme. Tam inceleme, bir mükellefin her türlü iş ve işlemlerinin bütün matrah unsurlarını içerecek şekilde incelenmesi olarak tanımlanabilir. Sınırlı inceleme ise tam inceleme dışında kalan vergi incelemeleri olarak tanımlanıyor.

VDK Başkanlığı’nın 2016 faaliyet raporunda yıllar itibarıyla sınırlı ve tam inceleme sayıları aşağıdaki şekilde yer alıyor:

İNCELEME SÜRESİ

İnceleme süresi incelemenin türüne göre değişiyor. Tam inceleme yapılması halinde bu süre incelemeye başlanıldığı tarihten itibaren en fazla bir yıl, sınırlı inceleme yapılma sı halinde ise en fazla altı ay oluyor. İncelemelerin bu süreler içinde bitirilmesi gerekiyor.

İnceleme elemanları, incelemenin söz konusu sürelerde bitirilemeyeceğini anlarlarsa, gerekçeli bir yazı ile bağlı oldukları birimden ek süre talep edebiliyorlar.

Bu başvurunun inceleme süresinin bitiminden en geç 10 gün önce yapılması gerekiyor. Bu talep ilgili birim tarafından değerlendirildikten sonra altı ayı geçmemek üzere ek süre verilebiliyor.

GÖREVLENDİRME

Vergi incelemesi yapacak olan vergi müfettişi, inceleme görevi yazısı ile görevlendiriliyor.

Bu yazılarda, mükellef ve inceleme türüyle ilgili bilgilerin yanında incelemenin konusu ve dönemine ilişkin bilgiler de yer alıyor.

Vergi incelemeleri, sadece inceleme görev yazısında belirtilen konu ve döneme ilişkin olarak yapılabiliyor.

Yani vergi müfettişleri inceleme konusu ve dönemi ile ilgili olmayan herhangi bir hususa ilişkin mükelleften bilgi ve belge talebinde bulunamıyor.

BAŞLAMA TUTANAĞI

Vergi incelemesine “İncelemeye Başlama Tutanağı” ile başlanıyor. Tutanağın mükellef tarafından imzalandığı tarih incelemeye başlama tarihi olarak kabul ediliyor. Özellikle incelemelere getirilen yukarıdaki süre sınırlamalarından sonra bu tutanakların önemi daha da arttı. İmzalanan tutanağın bir örneği, defter ve belgeleri incelenen mükellefe veriliyor.

DEFTERLERİN ALINMASI

Mükelleflerin defter ve belgeleri yazılı olarak isteniyor ve tutanakla teslim alınıyor. Yazıda, ibraz edilecek defter ve belgeler ile 15 günden az olmamak üzere ibraz süresi ve yeri, ibraz edilmemesi halinde uy-

gulanacak yaptırımlar belirtiliyor.

İNCELEME TUTANAKLARI

Vergi incelemesi yapmaya yetkili olanlar, inceleme esnasında vergilendirmeyle ilgili olayları ve tespitleri içeren bir tutanak (inceleme tutanağı) düzenliyorlar.

Mükellef talep ederse tutanağın taslak hali iki gün önceden kendisine verilebiliyor. Bu uygulama, mükellefin tutanakta yer alan hususlarla ilgili itiraz ve düşüncelerini tutanağa rahatça geçirebilmesi amacıyla yapılıyor.

Ayrıca, mükellefin inceleme sırasında eleştiri konusu yapılacak hususlarla ilgili olarak inceleme elemanına özelge (mukteza) ibraz etmesi durumunda, özelgenin de inceleme tutanağına dâhil edilmesi gerekiyor.

BİLGİ VERİLMELİ

Tutanağa göre yapılması muhtemel işlemlerin neler olduğu konusunda mükellefin bilgilendirilmesi şart. Tutanakta bu bilgilendirmenin yapıldığı hususuna yer verilmesi de gerekiyor. Mükellefin Rapor Değerlendirme Komisyonu’nda dinlenme talebinin olup olmadığına ilişkin ifade de tutanakta yer almalı.

Bütün bunlardan sonra tutanağın son hali karşılıklı olarak imzalanıyor. Bir nüshasının imza edenlere verilmesi gerekiyor.

İMZALANMAZSA

Mükellef tutanağı imzalamazsa, inceleme yapan, mükellefi imzalamaya zorlayamıyor. Ancak tutanakta yer verilen tespitlerle ilgili defter ve belgelere el konuluyor.

İnceleme sonucunda tarh edilen vergiler ve kesilen cezalar kesinleşinceye kadar bu defter ve belgeler mükellefe iade edilmiyor. Diğer taraftan ilgililer herhangi bir zamanda tutanakları imzalayarak da defter ve belgelerini geri alabiliyorlar. Ancak suç delili olan defter ve belgeler hiçbir şekilde iade edilmiyor.

İNCELEME RAPORU

Vergi incelemesi sonucunda, inceleme elemanları tarafından tutanakla tespit edilen hususlarla ilgili olarak “Vergi İnceleme Raporu” düzenleniyor. Vergi kanunlarıyla, ilgili kararname, tüzük, yönetmelik, genel tebliğ ve sirkülere aykırı rapor yazılamıyor.

Kural olarak vergi türü ve dönemi itibarıyla ayrı ayrı vergi inceleme raporu düzenlenmesi gerekiyor. KDV, ÖTV gibi vergilendirme dönemi bir yıldan daha kısa olan vergilere ilişkin raporlar, her bir döneme ilişkin matrah ve/veya vergi farkları ayrı ayrı gösterilmek ve takvim yılı aşılmamak şartıyla tek bir rapor olarak da düzenlenebiliyor.

Özel hesap dönemine tabi mükelleflerde rapor, takvim yılı yerine özel hesap dönemi dikkate alınarak düzenleniyor. Bu raporlarda tarhiyat ve/veya ceza önerisi varsa, bunlara ilişkin tutarların herhangi bir tereddüde yer vermeyecek açıklıkta ve anlaşılır bir şekilde vergi inceleme raporlarının sonuç bölümünde gösterilmesi gerekiyor.

Eleştiriyi gerektirecek herhangi bir husus tespit edilemediği durumda ise bu konu ilgili birim tarafından mükellefe yazı ile bildiriliyor.