Şubat başında yayınlanan 687 sayılı KHK ile yeni personel istihdam eden işverene belli koşullarla gelir vergisi stopaj teşviki getirildi.

Şubat başında yayınlanan 687 sayılı KHK ile yeni personel istihdam eden işverene belli koşullarla gelir vergisi stopaj teşviki getirildi.M. FATİH KÖPRÜ

[email protected]

www. vergidegundem. com

Şubat başından yılın sonuna kadar geçerli olan teşvikin uygulama esasları ise maliye bakanlığı’nın çıkardığı bir tebliğle belirlendi. Biz de bu hafta tebliğdeki açıklamalar kapsamında söz konusu teşvik uygulamasına değindik.

İşsizlik oranı maalesef her geçen gün yükseliyor. Bu sorunun çözümü için hem vergi hem de SGK primi teşvikleri ardı ardına uygulamaya konuluyor. Bunlardan biri de yeni işe alınan işçiler için işverenlere sağlanan gelir vergisi stopajı teşviki.

Konuya ilişkin düzenleme 687 sayılı Kanun Hükmünde Kararna-me’de (KHK) yer alıyor. Uygulamaya ilişkin ayrıntılı açıklamalar ise geçtiğimiz ay Maliye Bakanlığı’nın yayınladığı bir tebliğle yapıldı.

Mart ayının gelir vergisi beyan dönemi olması, ardından kurumlar vergisine ilişkin birkaç küçük hatırlatmamızın sonrasında ancak bu hafta söz konusu gelir vergisi teşvikinin uygulama esaslarına değinebiliyoruz.

İŞVERENİN MALİYETİ

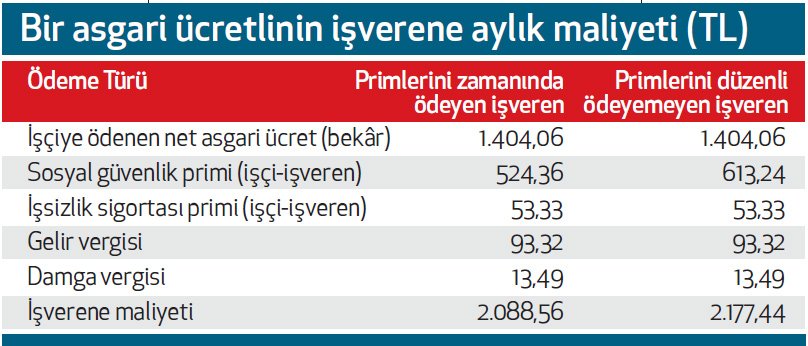

Teşvik uygulamasına geçmeden önce asgari ücretli bir çalışanın işverene maliyeti üzerinde duralım. 2017 yılında bekâr bir çalışan için net asgari ücret bin 404 lira olarak belirlenmişti.

Bu tutarı işçi alıyor ama işverenin cebinden çıkan para bundan bir hayli fazla. Aradaki farkı SGK ve işsizlik sigortası primleri ile vergiler oluşturuyor.

Buna göre işveren bir asgari ücretli için yaklaşık olarak; SGK’ya 666 lira, vergi dairesine de 107 lira olmak üzere toplam 773 lira ödüyor. Yani net asgari ücretin yarısından fazla bir tutarı vergi ve sigorta primi olarak ödemek zorunda kalıyor.

Sonuçta, bir asgari ücretlinin aylık maliyeti yaklaşık 2 bin 200 lira dersek, yıllık maliyeti de 26 bin liranın üzerinde (primini zamanında ödeyip yüzde 5’lik indirimden yararlanan işverenler için yaklaşık 25 bin lira) oluyor.

Bu ödemelerin ayrıntısı ile bir asgari ücretlinin işverene aylık maliyeti aşağıdaki tabloda gösteriliyor:

Manzara bu. Çalışanın hayatını devam ettirebilmesi için çok düşük olan asgari ücretin bile maliyeti düşünüldüğünde işe yeni işçi alabilen girişimcileri tebrik etmek gerekiyor.

SADECE ÖZEL SEKTÖRE

Devlet bu yükün bir kısmını sırtlayabilmek için yeni işe alımları teşvik ediyor ve bu amaçla işverenlere gelir vergisi stopajı desteği veriyor. Teşvik uygulaması sadece özel sektör işverenleri için geçerli. Kamu idarelerine ait işyerleri, sosyal güvenlik destek primine tabi çalışanlar ve yurtdışında çalışan sigortalılar için uygulanamıyor.

ŞARTLARI

Teşvikten yararlanmanın şartları şunlar:

a. Sigortalının 1 Şubat 2017 tarihinden itibaren işe alınmış olması,

b. Sigortalının işe alınmadan önce Türkiye İş Kurumu’na kayıtlı olması,

c. Sigortalının en az ve kesintisiz üç ay süreyle işsiz olması (işe başladığı tarihten önceki üç aya ait sosyal güvenlik kurumuna verilen aylık prim ve hizmet belgelerinde kayıtlı sigortalılar dışında olması),

ç. Sigortalının işe girdiği tarihten önceki üç aylık sürede işsiz olmasına rağmen, işe girdiği tarihten önceki altı aylık süre içerisinde, işten ayrılış nedeni en son (19), (20) ve (30) olarak bildirilenlerden olmaması (SGK mevzuatında bu kodlar; mevsim, kampanya ve vize süresinin bitimi olarak tanımlanıyor),

d. Sigortalının, 2016 yılının aralık ayına ilişkin aylık prim ve hizmet belgelerinde yer alan sigortalı sayısına ilave olarak işe alınmış olması.

Teşvik uygulamasında işverenin faaliyet konusu ile tam veya dar mükellefiyet esasında vergilendirilmesinin bir önemi bulunmuyor.

2017 SONUNA KADAR

1 Şubat 2017 tarihinden itibaren, yeni işe alınan sigortalılar kapsama giriyor. Ancak bu teşvik uygulaması devamlı değil, 31 Aralık 2017 tarihinde sona eriyor.

Buna göre en son uygulama, 2017 yılının aralık ayı ücretleri üzerinden hesaplanan gelir vergisi için geçerli olacak. 2018 vergilendirme dönemlerinde ise söz konusu teşvikten yararlanılamıyor.

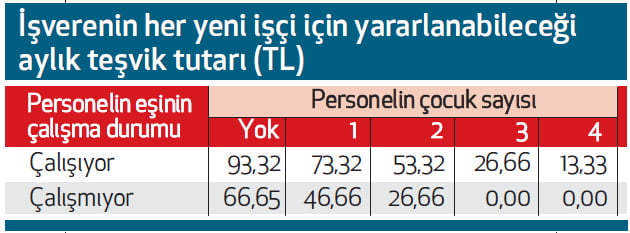

TEŞVİK MİKTARI

Yukarıdaki şartlarla yeni işe alınan sigortalılar ister asgari ücret isterse daha yüksek ücret alsın, işverenin yararlanabileceği teşvik tutarı asgari ücretin vergisi baz alınarak hesaplanıyor. Asgari ücretin gelir vergisinden (226,63 lira) o ücretli için hesaplanan asgari geçim indirimi düşülüyor.

Kalan tutar işverenin o aya ilişkin olarak verdiği muhtasar beyannamede tahakkuk eden vergiden terkin ediliyor. Ancak bu hesaplama yapılırken kapsama giren personelin prim ödeme gün sayılarının da dikkate alınması gerekiyor.

Buna göre örneğin prim ödeme gün sayısı 30 olan ve yukarıdaki şartlar dahilinde yeni işe alınan bekar bir çalışan için işverenin yararlanabileceği teşvik tutarı; asgari ücret üzerinden hesaplanan 226,63 liralık gelir vergisinden 133,31 liralık asgari geçim indirimi düşüldükten sonra kalan 93,32 lira olarak hesaplanıyor.

Asgari geçim indirimi çalışanın evli olup olmaması ve çocuk sayısına göre değiştiği için yeni işe alınan her bir çalışan için işverene sağlanacak teşvik tutarı da farklı oluyor.

İşverenin yararlanabileceği aylık teşvik tutarları aşağıdaki tabloda yer alıyor: Diğer taraftan bu teşvikten yararlananların, diğer kanunlarda yer alan benzer nitelikli gelir vergisi stopajı teşviklerinden yararlanamayacağı da unutulmamalı.

2016 SONUNDA İŞÇİ YOKSA

Teşvikten yararlanmanın şartlarından biri de, yeni işçilerin 2016 yılının aralık ayındaki çalışan sayısına ilave olarak işe alınmış olması. 2016 yılının aralık ayında sigortalı çalıştırılmaması nedeniyle Sosyal Güvenlik Kurumu’na bu aya ilişkin aylık prim ve hizmet belgesini vermemiş işverenler olabilir.

Bunlar 2016 yılında Sosyal Güvenlik Kurumu’na bildirilen aylık prim ve hizmet belgelerinde kayıtlı sigortalı sayısının ortalamasına ilave olan sigortalılar için gelir vergisi stopajı teşvikinden yararlanabiliyorlar.

İŞÇİ ÇIKARANLAR

Teşvikten yararlanmaya başlanmasından sonra, gerek eski çalışanların gerekse de ilave istihdam edilenlerin 1 Ocak 2018 tarihinden önce işten çıkarılması nedeniyle, 2016 yılı aralık ayındaki sigortalı sayısının altına düşülürse teşvik hakkı kaybediliyor.

İşçi çıkarmakla birlikte Aralık 2016’daki sayının altına düşül-mediği durumda ise ilave istihdam amacıyla işe alınanlardan kalan sigortalılar dikkate alınıyor. Bu durumda, sigortalılardan hangisi için teşvikten yararlanılacağı işveren tarafından serbestçe belirlenebiliyor.

BİRDEN FAZLA İŞYERİ

Birden fazla işyerinde faaliyette bulunan ve her bir işyeri için ayrı ayrı aylık prim ve hizmet belgesi veren işverenlerin, ilave istihdamdan dolayı gelir vergisi stopajı teşvikine ilişkin şartları her işyeri için ayrı ayrı dikkate alması gerekiyor.

İşverenin birden fazla işyerindeki çalışanlarına yaptığı ücret ödemeleri ile ilgili tek muhtasar beyanname vermesi bunu değiştirmiyor.

DAMGA VERGİSİ DE YOK

Ücret ödemelerine ilişkin düzenlenen kâğıtlar damga vergisine tabi. Teşvik uygulaması kapsamında aylık brüt asgari ücretin prim ödeme gün sayısına isabet eden kısmına ilişkin damga vergileri de beyan edilmiyor ve ödenmiyor.

Buna göre işverenler, 1 Şu-bat’tan itibaren 2017 yılının sonuna kadar yeni işe aldıkları yukarıdaki şartları taşıyan her bir çalışan için aylık 13 lira 49 kuruşluk (prim ödeme gün sayısı 30 gün hesabıyla) damga vergisini ödemeyerek bu teşvikten yararlanmış olacaklar.