Yüksek iskontolu bankalar, 2001 krizindeki değerleme seviyelerine geldi. Hızlı kredi büyümesi ile faiz ve kur artışının risk oluşturduğu bankalar için TL'nin istikrarı birincil önemde olacak. Swap ve aktif rasyo hamleleri ise olumlu yansıyabilir. En çok Akbank ve Garanti öneriliyor.

CEREN ORAL BALABAN

[email protected]

4-17 Ekim 2020 tarihi sayıdan

Pandemiye bağlı olarak borsada sert satışlar yaşandıktan sonra birçok hisse ve sektör pandemiden önceki fiyat seviyelerinin üzerine çıkmayı başardı. Ancak bankacılık sektörü, bu yükselişe eşlik edemedi. Türk bankalarının çarpanları, benzer ülke banka çarpanlarına göre yaklaşık yüzde 55 iskontolu işlem görüyor.

İş Yatırım Araştırma Müdürü Dr. Bülent Şengönül, yakın tarihi ortalamalarına göre bankaların iskontosunun yüzde 25'ten yüzde 35'e yükseldiği bilgisini veriyor. Sektörün BİST-100'e göre yılbaşından bu yana yaklaşık yüzde 25 daha kötü performans gösterdiğini de belirtiyor.

Şengönül, "Pandemi döneminde global ölçekte de bankacılık hisseleri baskı altındaydı ancak sürecin zorluğu ile makro ve jeopolitik risklerin yüksek seyretmesiyle Türk bankalarının değerleme seviyeleri, 2001 krizinde gözlemlenen seviyeler" diyor.

Bankacılıkta yabancı payı da 2005'ten bu yana en düşük seviyelerine geriledi. Ahlatcı Yatırım Araştırma Uzmanı Hüseyin Emre Tavacı, yabancı satışlarındaki temel nedenin jeopolitik risklere ek olarak son beş ayda 400 seviyesinin altına düşmeyen ve gelişmekte olan ülkelere (GOÜ) göre çok yüksek olan CDS primi olduğu görüşünde.

Tavacı, bankalar özelinde aktif rasyosu (AR) düzenlemesinin de yabancıların alıma geçmesini engellediğine dikkat çekiyor. H. Emre Tavacı, bu rasyonun temelde bankaların belirli bir tutarda kredi vermelerini hedeflediğini kaydediyor.

Tavacı, "Pandemi nedeniyle dinamikleri bozulan reel ekonomide, her kredinin geri dönmeme olasılığı oldukça yüksek" diyor. Bu durumun bankalar için riski artırarak yabancı çıkışını tetiklediğinin altını çiziyor.

Özellikle üçüncü çeyrekte kredilerde gaza basıldı. Tera Yatırım Ekonomisti Enver Erkan, hızlı kredi büyümesi için kriterlerin gevşetilmesinin bankaların takipteki alacakları üzerindeki riskleri artırdığına değiniyor. TL'nin istikrarsızlığı, yurtdışı türev işlemlerindeki kısıtlamalar gibi unsurların da yabancı satışlarında etkili olduğunu kaydediyor.

Enver Erkan, "Bankaların yurtdışıyla yaptıkları türev işlemlere getirilen kısıtlamayla yabancıların TL erişimi sınırlandı. Yabancılar da hisse ve tahvil sattılar" diye konuşuyor. Geçen hafta ise BDDK, AR'yi mevduat bankalarında yüzde 95'ten yüzde 90'a, katılım bankalarında yüzde 75'den yüzde 70'e düşürdü.

Bankaların yabancı yatırımcılarla yapacakları döviz swapları da dâhil türev işlem miktarını da artırdı. Enver Erkan'a göre, yabancı yatırımcılar, Merkez Bankası'nın fonlamayı yine geç likitide penceresi bandına doğru yönlendireceği varsayımıyla TL işlemlerinin kolaylaşmasını olumlu karşılayacak.

Erkan; AR'nin düşürülmesiyle bankaların kredi çıkışlarında risk değerlendirmesini daha rahat yapacaklarını öngörüyor. Döviz ve altın alımında yüzde 1'e yükseltilen Banka Sigorta ve Muameleleri Vergisi (BSMV) binde 2'ye indirildi. TL mevduatta stopaj oranı düşürüldü.

Bu adımları TL mevduatın enflasyona karşı reel getirisini artırmak ve dolarizasyon etkisini azaltmak adına olumlu bulan Enver Erkan, TL mevduatın cazibesinin artması için faiz artışının sürmesi gerektiğini düşünüyor. Erkan, "Faizlerin yükselmesi ve AR'nin gevşemesiyle kredi büyümesi yavaşlayacak.

Bankalar aktif pasif yönetiminde ihtiyatlı yaklaşım benimsemeli" diyor. Bankaların fonlama faizindeki artışı mevduat faizine yansıtması gerektiği yorumları da yapılıyor.

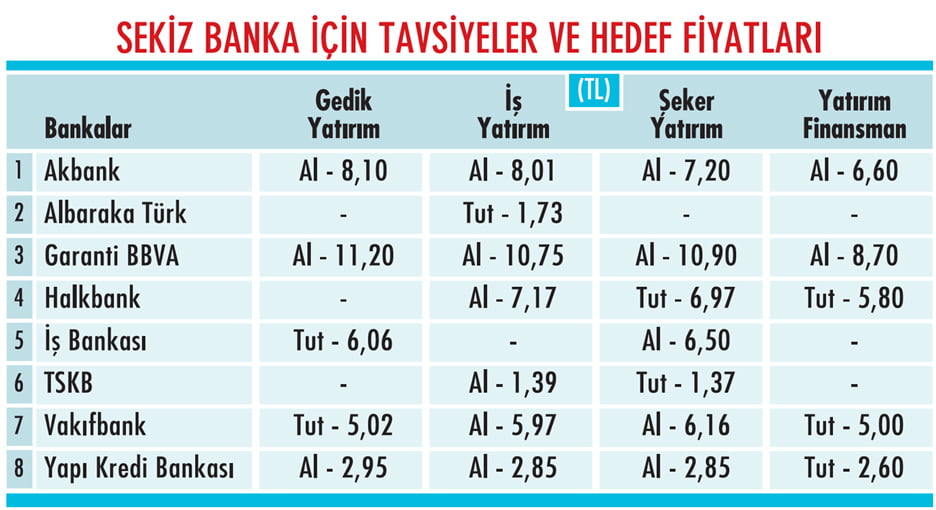

Tabloda görüldüğü gibi Akbank ve Garanti BBVA, dört aracı kurumun dördünün de 'al' dediği banka hisseleri arasında yer alıyor. Yapı Kredi (YKB) de üç kurum tarafından öneriliyor. İş Yatırım'dan Dr. Bülent Şengönül, TL'nin hızla değer kaybetmesi sonucu gelen sıkılaştırmanın, gündeme faiz ve kur riskini soktuğuna dikkat çekiyor. Artan faizlerin vade uyumsuzluğu nedeniyle marjları ikinci yarıda aşağıya çektiğini, kredi büyümesinin yavaşladığını ve karşılık giderlerinin ilk yarıya göre gerilediğini öngörüyor.

Bülent Şengönül, orta ve uzun vadede çok önemli getiri potansiyelinin olduğunu düşünse de kısa vadede özellikle TL'nin istikrarının sektör hisseleri için birincil önemini koruduğunun altını çiziyor. Şengönül, "Karşılık ve sermaye koruma kalkanları kuvvetli, kaldıraçları düşük, maliyet ve gelir etkinliği bulunan Garanti ve Akbank portföyümüzde" diyor.

Şeker Yatırım Kıdemli Bankacılık Analisti Sevgi Onur, 2020'de sektör kârında yüzde 28 artış, düzeltilmiş net faiz marjında 30 baz puan iyileşme bekliyor. Ücret ve komisyon gelirlerinde yüzde 6 daralma öngören Onur'un en beğendiği bankalar ise Garanti BBVA ve YKB.

"Bankacılık sektörü, özellikle pandemi süreci başladığından beri oldukça zorlu süreçten geçiyor. Zira yavaşlayan ekonomik ortamda değiştirilen mevzuatların da etkisiyle oldukça güçlü kredi büyümesi yaşansa da bu kredilerin sağlığının sektör üzerindeki en önemli risk unsuru olduğu görüşündeyiz.

Öz varlık kârlılıklarının baskı altında kalması ve risksiz faiz oranının altına düşmesi bankacılık hisselerinde düşük performansa yol açıyor. Bankacılık hisselerini ucuz bulsak da orta vadede temel bir kataliste sahip olmadıklarını düşünüyoruz. Zira öz kaynak kârlılıkları baskı altında kalmaya devam edecek. 2021 için olası hisse performansı ise ekonomik görünümün şekillenmesiyle ortaya çıkacak."

AKBANK

Göreceli daha muhafazakâr yönetim stratejisine sahip olduğu kaydediliyor. Likit bilançosu ve enflasyona endeksli tahvillerin desteğiyle, fonlama maliyetlerinin arttığı mevcut dönemi daha az marj kaybıyla geçirebilir.

ALBARAKA TÜRK

Marjlarının ve karşılık öncesi gelirlerinin kuvvetlendiği söyleniyor. Aktif kalite sıkıntıları sürebilir.

GARANTİ BBVA

Güçlü sermayesi, yüksek likiditesi, temkinli kredi verme politikasıyla beğeniliyor. Artan faiz oranları, volatil kurlar ve varlık kalitesinde olası bozulmalar kârlılığı sınırlandırabilir.

HALKBANK

TL fonlama ağırlığı nedeniyle, faizlerdeki artışın marjları daraltması net kârı azaltabilir. Yüksek TL kredi büyümesinin ardından ödemelerde erteleme ve donuk alacaklardaki olası artış risk oluşturuyor.

İŞ BANKASI

Öz kaynak kârlılığının yüzde 11'de kalmasının ardından banka yıl geneli için tahminini yüzde 14-15'ten yüzde 11-12'ye düşürdü. Bu değişimin; kredi ve net faiz marjında olumlu beklentilere karşın karşılık giderleri ve komisyon gelirlerinde muhafazakâr varsayımları yansıttığı yorumu yapılıyor.

TSKB

TL' nin diğer anapara birimlerine karşı görece istikrar kazanması ve yatırım ortamında sağlanacak iyileşmeler TSKB hissesi için olumlu olabilir. Uluslararası finansal kuruluşlarıyla yakın ilişkinin devamı ise kârlılık ve güçlü iş modelini sürdürmesi açısından gerekli görülüyor.

VAKIFBANK

Artan faiz oranları ve TL fonlama maliyetleri ile volatil döviz kurlarının etkisiyle net kârın ilk yarıya kıyasla daralması öngörülüyor. Yüksek TL kredi büyümesine bağlı olarak varlık kalitesindeki olası bozulmaların net kâr için risk oluşturduğu belirtiliyor.

YKB

Güçlü sermayesi ve temkinli kredi verme politikalarıyla beğeniliyor. Ancak artan faiz oranlarına bağlı daralan marjlar ve donuk alacaklardaki olası çıkışla yükselen provizyonlar nedeniyle, öz kaynak kârlılığı gerileyebilir.

CEREN ORAL BALABAN

[email protected]

4-17 Ekim 2020 tarihi sayıdan

Pandemiye bağlı olarak borsada sert satışlar yaşandıktan sonra birçok hisse ve sektör pandemiden önceki fiyat seviyelerinin üzerine çıkmayı başardı. Ancak bankacılık sektörü, bu yükselişe eşlik edemedi. Türk bankalarının çarpanları, benzer ülke banka çarpanlarına göre yaklaşık yüzde 55 iskontolu işlem görüyor.

İş Yatırım Araştırma Müdürü Dr. Bülent Şengönül, yakın tarihi ortalamalarına göre bankaların iskontosunun yüzde 25'ten yüzde 35'e yükseldiği bilgisini veriyor. Sektörün BİST-100'e göre yılbaşından bu yana yaklaşık yüzde 25 daha kötü performans gösterdiğini de belirtiyor.

Şengönül, "Pandemi döneminde global ölçekte de bankacılık hisseleri baskı altındaydı ancak sürecin zorluğu ile makro ve jeopolitik risklerin yüksek seyretmesiyle Türk bankalarının değerleme seviyeleri, 2001 krizinde gözlemlenen seviyeler" diyor.

YABANCILAR NEDEN SATIŞTA?

Bankacılıkta yabancı payı da 2005'ten bu yana en düşük seviyelerine geriledi. Ahlatcı Yatırım Araştırma Uzmanı Hüseyin Emre Tavacı, yabancı satışlarındaki temel nedenin jeopolitik risklere ek olarak son beş ayda 400 seviyesinin altına düşmeyen ve gelişmekte olan ülkelere (GOÜ) göre çok yüksek olan CDS primi olduğu görüşünde.

Tavacı, bankalar özelinde aktif rasyosu (AR) düzenlemesinin de yabancıların alıma geçmesini engellediğine dikkat çekiyor. H. Emre Tavacı, bu rasyonun temelde bankaların belirli bir tutarda kredi vermelerini hedeflediğini kaydediyor.

Tavacı, "Pandemi nedeniyle dinamikleri bozulan reel ekonomide, her kredinin geri dönmeme olasılığı oldukça yüksek" diyor. Bu durumun bankalar için riski artırarak yabancı çıkışını tetiklediğinin altını çiziyor.

DÜZENLEMELER OLUMLU YANSIR

DÜZENLEMELER OLUMLU YANSIR

Özellikle üçüncü çeyrekte kredilerde gaza basıldı. Tera Yatırım Ekonomisti Enver Erkan, hızlı kredi büyümesi için kriterlerin gevşetilmesinin bankaların takipteki alacakları üzerindeki riskleri artırdığına değiniyor. TL'nin istikrarsızlığı, yurtdışı türev işlemlerindeki kısıtlamalar gibi unsurların da yabancı satışlarında etkili olduğunu kaydediyor.

Enver Erkan, "Bankaların yurtdışıyla yaptıkları türev işlemlere getirilen kısıtlamayla yabancıların TL erişimi sınırlandı. Yabancılar da hisse ve tahvil sattılar" diye konuşuyor. Geçen hafta ise BDDK, AR'yi mevduat bankalarında yüzde 95'ten yüzde 90'a, katılım bankalarında yüzde 75'den yüzde 70'e düşürdü.

Bankaların yabancı yatırımcılarla yapacakları döviz swapları da dâhil türev işlem miktarını da artırdı. Enver Erkan'a göre, yabancı yatırımcılar, Merkez Bankası'nın fonlamayı yine geç likitide penceresi bandına doğru yönlendireceği varsayımıyla TL işlemlerinin kolaylaşmasını olumlu karşılayacak.

Erkan; AR'nin düşürülmesiyle bankaların kredi çıkışlarında risk değerlendirmesini daha rahat yapacaklarını öngörüyor. Döviz ve altın alımında yüzde 1'e yükseltilen Banka Sigorta ve Muameleleri Vergisi (BSMV) binde 2'ye indirildi. TL mevduatta stopaj oranı düşürüldü.

Bu adımları TL mevduatın enflasyona karşı reel getirisini artırmak ve dolarizasyon etkisini azaltmak adına olumlu bulan Enver Erkan, TL mevduatın cazibesinin artması için faiz artışının sürmesi gerektiğini düşünüyor. Erkan, "Faizlerin yükselmesi ve AR'nin gevşemesiyle kredi büyümesi yavaşlayacak.

Bankalar aktif pasif yönetiminde ihtiyatlı yaklaşım benimsemeli" diyor. Bankaların fonlama faizindeki artışı mevduat faizine yansıtması gerektiği yorumları da yapılıyor.

GETİRİ POTANSİYELİ AMA...

Tabloda görüldüğü gibi Akbank ve Garanti BBVA, dört aracı kurumun dördünün de 'al' dediği banka hisseleri arasında yer alıyor. Yapı Kredi (YKB) de üç kurum tarafından öneriliyor. İş Yatırım'dan Dr. Bülent Şengönül, TL'nin hızla değer kaybetmesi sonucu gelen sıkılaştırmanın, gündeme faiz ve kur riskini soktuğuna dikkat çekiyor. Artan faizlerin vade uyumsuzluğu nedeniyle marjları ikinci yarıda aşağıya çektiğini, kredi büyümesinin yavaşladığını ve karşılık giderlerinin ilk yarıya göre gerilediğini öngörüyor.

Bülent Şengönül, orta ve uzun vadede çok önemli getiri potansiyelinin olduğunu düşünse de kısa vadede özellikle TL'nin istikrarının sektör hisseleri için birincil önemini koruduğunun altını çiziyor. Şengönül, "Karşılık ve sermaye koruma kalkanları kuvvetli, kaldıraçları düşük, maliyet ve gelir etkinliği bulunan Garanti ve Akbank portföyümüzde" diyor.

Şeker Yatırım Kıdemli Bankacılık Analisti Sevgi Onur, 2020'de sektör kârında yüzde 28 artış, düzeltilmiş net faiz marjında 30 baz puan iyileşme bekliyor. Ücret ve komisyon gelirlerinde yüzde 6 daralma öngören Onur'un en beğendiği bankalar ise Garanti BBVA ve YKB.

ALİ KERİM AKKOYUNLU GEDİK YATIRIM ARAŞTIRMA DİREKTÖRÜ "BANKA HİSSELERİ TEMEL BİR KATALİSTE SAHİP DEĞİL"

ALİ KERİM AKKOYUNLU GEDİK YATIRIM ARAŞTIRMA DİREKTÖRÜ "BANKA HİSSELERİ TEMEL BİR KATALİSTE SAHİP DEĞİL"

"Bankacılık sektörü, özellikle pandemi süreci başladığından beri oldukça zorlu süreçten geçiyor. Zira yavaşlayan ekonomik ortamda değiştirilen mevzuatların da etkisiyle oldukça güçlü kredi büyümesi yaşansa da bu kredilerin sağlığının sektör üzerindeki en önemli risk unsuru olduğu görüşündeyiz.

Öz varlık kârlılıklarının baskı altında kalması ve risksiz faiz oranının altına düşmesi bankacılık hisselerinde düşük performansa yol açıyor. Bankacılık hisselerini ucuz bulsak da orta vadede temel bir kataliste sahip olmadıklarını düşünüyoruz. Zira öz kaynak kârlılıkları baskı altında kalmaya devam edecek. 2021 için olası hisse performansı ise ekonomik görünümün şekillenmesiyle ortaya çıkacak."

SEKİZ BANKANIN ÖZEL ANALİZİ

AKBANK

Göreceli daha muhafazakâr yönetim stratejisine sahip olduğu kaydediliyor. Likit bilançosu ve enflasyona endeksli tahvillerin desteğiyle, fonlama maliyetlerinin arttığı mevcut dönemi daha az marj kaybıyla geçirebilir.

ALBARAKA TÜRK

Marjlarının ve karşılık öncesi gelirlerinin kuvvetlendiği söyleniyor. Aktif kalite sıkıntıları sürebilir.

GARANTİ BBVA

Güçlü sermayesi, yüksek likiditesi, temkinli kredi verme politikasıyla beğeniliyor. Artan faiz oranları, volatil kurlar ve varlık kalitesinde olası bozulmalar kârlılığı sınırlandırabilir.

HALKBANK

TL fonlama ağırlığı nedeniyle, faizlerdeki artışın marjları daraltması net kârı azaltabilir. Yüksek TL kredi büyümesinin ardından ödemelerde erteleme ve donuk alacaklardaki olası artış risk oluşturuyor.

İŞ BANKASI

Öz kaynak kârlılığının yüzde 11'de kalmasının ardından banka yıl geneli için tahminini yüzde 14-15'ten yüzde 11-12'ye düşürdü. Bu değişimin; kredi ve net faiz marjında olumlu beklentilere karşın karşılık giderleri ve komisyon gelirlerinde muhafazakâr varsayımları yansıttığı yorumu yapılıyor.

TSKB

TL' nin diğer anapara birimlerine karşı görece istikrar kazanması ve yatırım ortamında sağlanacak iyileşmeler TSKB hissesi için olumlu olabilir. Uluslararası finansal kuruluşlarıyla yakın ilişkinin devamı ise kârlılık ve güçlü iş modelini sürdürmesi açısından gerekli görülüyor.

VAKIFBANK

Artan faiz oranları ve TL fonlama maliyetleri ile volatil döviz kurlarının etkisiyle net kârın ilk yarıya kıyasla daralması öngörülüyor. Yüksek TL kredi büyümesine bağlı olarak varlık kalitesindeki olası bozulmaların net kâr için risk oluşturduğu belirtiliyor.

YKB

Güçlü sermayesi ve temkinli kredi verme politikalarıyla beğeniliyor. Ancak artan faiz oranlarına bağlı daralan marjlar ve donuk alacaklardaki olası çıkışla yükselen provizyonlar nedeniyle, öz kaynak kârlılığı gerileyebilir.