Artık mal satmak, hizmet sunmak için dijital bir mecraya sahip olmak yeterli. Dijital şirketler başka bir ülkede işyeri sahibi olmadan hizmet sunabiliyor. Fakat iş bunları vergilemeye gelince zorluklar başlıyor. Ülkeler bunun için yeni kurallar geliştirmeye çalışıyor.

Artık mal satmak, hizmet sunmak için dijital bir mecraya sahip olmak yeterli. Dijital şirketler başka bir ülkede işyeri sahibi olmadan hizmet sunabiliyor. Fakat iş bunları vergilemeye gelince zorluklar başlıyor. Ülkeler bunun için yeni kurallar geliştirmeye çalışıyor.ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

abdulkadir.kahraman@tr.ey.com

www.vergidegundem.com

Dijital çağda her şey farklılaştı. Artık mal satmak, hizmet sunmak için "sabit işyeri" şart değil, dijital bir mecraya sahip olmak yeterli. Dijital şirketlerin en önemli özelliği başka bir ülkede işyeri sahibi olmadan da hizmet sunabilmeleridir. Fakat konu dijital şirketlerden vergi almaya gelince zorluklar başlıyor.

Çünkü "fiziki işyeri üzerine kurulu vergileme kuralları" dijital şirket gelirini kavramada etkin değil. Dijital şirketlerin iş modelleri, "fiziki işyeri" olmaksızın bu şirketlerin kanuni merkezleri dışındaki pazarlardan gelir elde etmelerine olanak veriyor.

Somut örnek Belediye Gelirleri Kanunumuz. Kanuna göre "ilan ve reklam vergisi", belediye sınırlarında yapılan her türlü ilan ve reklama uygulanıyor. Mükellefi ise "yurtdışından gönderilen ilan ve reklamlar dâhil, ilan ve reklamı kendi adına yapan veya yaptıran gerçek veya tüzelkişiler".

Ancak sorun yine "fiziki işyeri". Çünkü "ilan ve reklam vergisi tarife ve oranları" için ticari ve sınai işletmeler tarafından asılan tabela ve afişlerin metrekaresi esas alınmış, dijital ortamlar kavranmıyor.

DİJİTAL ŞİRKET VERGİLEMESİ

Bu şirketlerin vergilemesi zor, çünkü bu şirketler cıva gibi. Ülkeler bu şirketleri vergilemek için yeni kurallar geliştirmeye çalışıyor. OECD, "Matrah Aşındırması ve Kâr Aktarımı" (BEPS) kapsamında "dijital ekonomi vergilemesini" ele alan bir "Ara Rapor" yayımladı. OECD, bu raporda üye ülkelere bir vergileme yöntemi öneremiyor. Çünkü üye ülkeler çözüm konusunda "uzlaşı" sağlayamıyor.

OECD, 23.01.2019 tarihli politika notunda, 2020'de hazırlanacak nihai raporda "dijital ekonomi vergilemesinde uzun vadeli çözüm" hedefini açıkladı. Üyeler, dijital ekonomi ile ilgili "kayda değer ekonomik varlık", "kayda değer dijital oluşum" ve "işyeri oluşma eşiği değişiklikleri" dâhil farklı vergileme kavramlarını inceleme konusunda anlaştı.

Nihai çözüme kadar bazı ülkeler, "fiziki işyeri" olmasa da kendi pazarlarından dijital şirketlerin gelirlerinden kaynak ülke olarak vergi alma peşinde. Ülkeler dijital ekonomi vergilemesi için "sorumlu sıfatı ile KDV", "ciro vergisi" veya "dengeleme vergisi" adı altında "dolaylı vergiler" yürürlüğe koydu, koyuyor.

OECD, ülkelerin nihai çözüm üretilene kadar yürürlüğe koyacakları vergi düzenlemelerinin "Dünya Ticaret Örgütü yükümlülükleri, serbest ticaret ve çifte vergileme anlaşmalarına" uyumlu olması gerektiğini hatırlatıyor.

DİJİTAL REKLAMCILIK NE BOYUTTA?

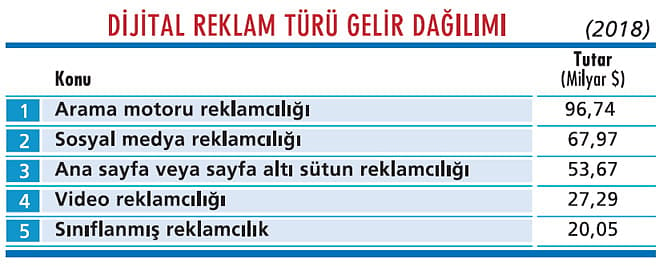

Dijital ekonomide aslan payı reklamcılıkta ortaya çıkıyor. Dijital çağda algoritmalar reklamcılığı ön plana çıkarıyor. Gerek sosyal medya gerekse internette harcanan zaman, bireylerin profillerini ortaya çıkarıyor ve şirketler artık toplu reklam yerine "sosyal medya", "video" ve "ana sayfa sütun reklamcılığını" tercih ediyor.

www.statista.com verilerine göre, "dijital reklamcılık" pazarının büyüklüğü 2018 yılında 266,2 milyar dolara ulaşmış durumda. 2019'da 311,4 milyar ve 2023'de ise 571,6 milyar dolar olması bekleniyor. Bu, 2023'e kadar 2 kattan fazla büyüme demek. Aslan payını arama motoru reklamcılığı alıyor.

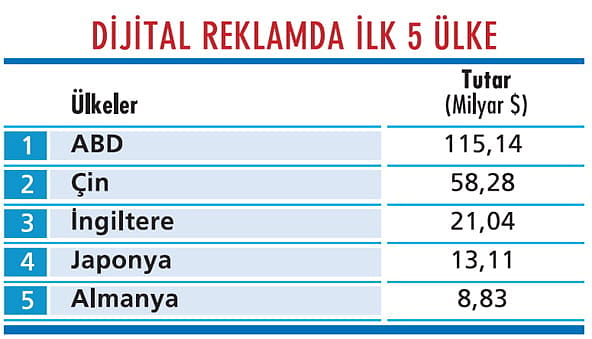

Perakendecilik, FMCG, eğlence-medya, finans ve otomotiv öne çıkan sektörler konumunda. FMCG ve perakendecilik ilk iki sırayı alıyor. 2019 yılında ilk beş ülke ve gelir tutarları aşağıdaki gibidir: 2019 yılında 2,03 milyar dolar ile Türkiye'nin 22'nci sırayı alması bekleniyor. Bu tablo "dijital reklamcılığı" ülkelerin neden vergilemek istediklerini daha net ortaya çıkarıyor.

ÜLKELERİN VERGİLEME YAKLAŞIMI

Avrupa Birliği (AB) bu konuda somut bir taslak geliştirerek "dijital ekonomi vergilemesi" için "kısa vade" ve "uzun vade" için öneriler yaptı ve 01.01.2020'den itibaren bu şirketlerin hasılatı üzerinden yüzde 3 "dijital hizmet vergisi" alınması önerildi. Ancak yüzde 3 oranında bile AB üye ülkeleri arasında uzlaşı sağlanamıyor. Çünkü önerilen vergilemenin hasılattan alınacak olması eleştiriliyor.

Şirketler zarar etse dahi bu verginin ödenecek olması doğru bulunmuyor. Ayrıca bu verginin dijital şirketlerin mukim oldukları ülkede hesaplanan kurumlar vergisinden mahsup edilemeyecek olması diğer bir eleştiri konusu.

Diğer taraftan bazı ülkeler geçici çözüm olarak çeşitli dijital hizmetleri vergilemeye başladı. Örneğin Hindistan 2016 yılından beri yüzde 6 oranında bir dengeleme vergisini Hindistan'da mukim olmayan dijital reklamcılara uyguluyor.

Güney Kore yüzde 10 satış vergisini 2019'da itibaren uygulamayı planlıyor. İngiltere ise yüzde 2 oranında "dijital hizmetler vergisi"ni Nisan 2020'den sonra uygulamayı planlıyor. Dolaylı vergiler alanında Hindistan ve Avustralya "kayda değer ekonomik varlık" konsepti ile "dijital işyerini" mevzuatlarına alma girişiminde bulundu bile.

TÜRKİYE'NİN DİJİTAL VERGİ YAKLAŞIMI

Türkiye, dijitali vergileme stratejisinde KDV ve stopaj yöntemini benimsedi. 3 nolu KDV uygulaması ile gerçek kişilere elektronik ortamda sunulan hizmetler 2018'den beri KDV'ye tabi oldu.

6745 sayılı Kanun ile Vergi Usul Kanunu'nun "vergi kesenlerin sorumluluğunu" düzenleyen 11'inci maddesine 7 nolu bent ile Gelir Vergisi Kanunu'nun 94'üncü ve Kurumlar Vergisi Kanunu'nun 15 ile 30'uncu maddelerine "stopaj" yapma yetkisi veren bentler eklendi.

19.12.2018 tarihli Cumhurbaşkanı Kararı ile "internette verilen reklam hizmetleri vergi kesintisi kapsamına alınarak, hizmet verenlere veya hizmet verilmesine aracılık edenlere yapılan ödemelerden, ödeme yapılan dar mükellef yüzde 15 vergi tevkifatı" uygulaması 01.01.2019 tarihinde başladı.

Ancak "tam mükellefiyete tabi kurumlar tarafından internet ortamında reklam verilmesine aracılık edenlere yapılan ödemeler üzerinden 01.01.2019 tarihinden itibaren yüzde 0" tevkifat yapılacak.

Fakat bu uygulama vergi tekniği olarak sorunlu. Çünkü ticari kazançlarla ilgili yerel ve uluslararası vergilemede işyeri oluşmadığı sürece ticari kazanç stopaja tabi değil. Stopaj yapılıyorsa da nihai vergiden mahsup ediliyor.

Bu nedenle, diğer ülkeler fiziki işyeri oluşmadığından ticari kazanç niteliğindeki reklam geliri üzerinden stopaj yöntemini benimsemedi. Ülkeler satış vergisi, KDV veya dengeleme vergisi adı altında düzenlemeler yaptı. Ayrıca hasılat üzerinden aldıkları dijital vergi oranını düşük (yüzde 2, yüzde 3 veya yüzde 6 uygulayanlar var) tutuyorlar.

Vergiyi düşük tutmanın ilk nedeni vergilemede optimum bir oran yakalamak. Optimum oran, hem bu şirketlerin gelirlerinden vergi almayı hem de bu hizmeti alan yerel şirketlere ilave maliyet yaratmamayı hedefliyor.

Türkiye örneğini alacak olursak, yüzde 15 stopaj ile 100 TL'lik reklam geliri üzerindeki vergi yükü 15 TL. Hasılattan yüzde 15'i safi kurum kazancına uygulanan yüzde 22 kurumlar vergisine dönüştürdüğümüzde efektif vergi yükü yüzde 68,18'lik bir kurumlar vergisi yüküne dönüşüyor.

Bu analizle bile yurtdışına yapılan reklam ödemelerinin yüzde 15 stopaja tabi olması reklam hizmetinden yararlananlar için ciddi bir ek maliyet. Çünkü bu hizmeti sunanlar belli ve hizmet anlaşmalarında net hasılat dışında bir vergi yüküne karışmıyor.

Ayrıca dar mükellef kurumlar ticari kazancın stopaja tabi olmaması ilkesinden hareketle "çifte vergileme anlaşmalarına dayalı tevkifat tutarlarının iadesini" talep edebilirler. Bu durumda toplanan vergilerin iadesi gündeme gelebilir.

Bu nedenlerle diğer ülkeler gibi Türkiye'nin de geçici bir süre için Türkiye dışındaki "dijital şirketleri" vergilemede gelir ve kurumlar vergisi dışında "yeni bir dolaylı vergi" ihdas ederek vergileme yolunu tercih etmesi düşünülmelidir. Uzun vadede OECD'nin nihai önerisinin yer alacağı 2020 yılındaki rapor çalışmaları Türkiye tarafından yakından takip edilmelidir.

Vergilemede de vakit kaybı nakit kaybıdır.