"Ödemelerde Kripto Varlıkların Kullanılmamasına Dair Yönetmelik" ile kripto varlıklar ilk kez hukuki bir metne girdi. Yatırımcıların büyük ilgi gösterdiği kripto paralara ilişkin ilk düzenleme yasaklayıcı oldu.

"Ödemelerde Kripto Varlıkların Kullanılmamasına Dair Yönetmelik" ile kripto varlıklar ilk kez hukuki bir metne girdi. Yatırımcıların büyük ilgi gösterdiği kripto paralara ilişkin ilk düzenleme yasaklayıcı oldu.ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

abdulkadir.kahraman@tr.ey.com

www.vergidegundem.com

Kripto paralar piyasa değerleri ve işlem hacimleri ile önemli büyüklüklere ulaşmasına rağmen merkez banka paraları karşısında özellikle sağlam paralar (hard currency) karşısında devede kulak bile değiller.

Çünkü kripto paraların basımları değer kazanç ve kayıp dalgalanmaları (revalüasyon veya devalüasyon), el değiştirmeleri ve saklanmaları merkez bankalarınca basılan paraların düzeyinde değil.

Peki kripto paralar ulusal paraların yerini ne zaman alır? Ulusal paralar karşısında yeni bir teknolojiyle ortaya çıkan paralar nereye evrilecek? Bu soruların cevabını post-truth çağında (somut gerçeklik karşısında kişisel duygu ve düşüncelerin önce çıkartılarak nesnel gerçekliğin reddi) öngörmek zor. O nedenle, kripto paraların vergilemesi nasıl veya nasıl olmalı konusuna bakalım.

TÜRKİYE'NİN "KRİPTO PARA TANIMI"

Türkiye Cumhuriyet Merkez Bankası'nın 16.04.2021'de yayımladığı "Ödemelerde Kripto Varlıkların Kullanılmamasına Dair Yönetmelik" ile kripto varlıklar ilk kez hukuki bir metne girdi.

Yasaklayıcı bir yönetmelikle kripto varlıklar, "dağıtık defter teknolojisi veya benzer bir teknoloji kullanılarak sanal olarak oluşturulup dijital ağlar üzerinden dağıtımı yapılan, ancak itibari para, kaydi para, elektronik para, ödeme aracı, menkul kıymet veya diğer sermaye piyasası aracı olarak nitelendirilmeyen gayri maddi varlıklar" olarak tanımlanarak; "ödemelerde kripto varlıkların kullanılmaması, ödeme hizmetlerinin sunulmasında ve elektronik para ihracında kripto varlıkların doğrudan veya dolaylı olarak kullanılmaması ve ödeme ve elektronik para kuruluşlarının kripto varlıklara ilişkin alım satım, saklama, transfer veya ihraç hizmeti sunan platformlara veya bu platformlardan yapılacak fon aktarımlarına aracılık etmemesi" düzenlendi.

KRİPTO PARAYLA ÖDEME YASAK

Yönetmeliğe göre, 30.04.2021 itibarıyla, ödeme hizmetleri sağlayıcısı olan "bankalar, elektronik para kuruluşları, ödeme kuruluşları ve PTT A.Ş.'nin, ödeme hizmetlerinin sunulmasında ve elektronik para ihracında kripto varlıkların doğrudan veya dolaylı olarak kullanılacağı bir şekilde iş modelleri geliştiremeyecek.

Bu tür iş modellerine ilişkin herhangi bir hizmet sunamayacak." Ayrıca "ödeme ve elektronik para kuruluşlarının", kripto varlık alım satımı, saklama, transfer veya ihraç hizmeti sunan platformlara veya bu platformlardan yapılacak fon aktarımlarına aracılık faaliyeti yasaklandı.

Bu konudaki ilk düzenleme yasaklayıcı oldu. Oysa yatırımcıların kripto paralara gösterdiği ilgi ve tüm diğer paydaşlar, yasaklayıcı değil daha bütüncül hukuki düzenlemeler bekliyordu. Bunun için bir süre daha beklenmesi gerekecek. Çünkü düzenlenecek konu, zor bir konu.

KRİPTO PARA VERGİLEME ZORLUKLARI

KRİPTO PARA VERGİLEME ZORLUKLARI

Bir varlık sınıfı olarak hızla gelişen ve yayılan "kripto paralar" vergi politika yapıcıları için de yeni. Bu alandaki vergileme zorlukları OECD'nin 12.09.2020 tarihli "Kripto Paraların Vergilendirilmesi: Vergi Yaklaşımı ve Gelişen Vergi Politika Sorunlarına Bakış" raporunda ele alındı.

Raporda G20 liderleri ve maliye bakanlarının, kripto varlıkların oluşturduğu riskleri analizi etmek üzere uluslararası kurumlara çağrı yaparak "kripto varlıkların vergi politikaları ve vergi kaçakçılık" açısından araştırılması gerektiği açıklandı.

Bu varlıkların vergilemesindeki zorlukların başında "gelirin elde edilmesi, servet unsuru olup olmadıkları, vergi kayıp ve kaçağının tespiti, mali suçlarla mücadele ve otomatik bilgi değişiminin kripto paraları kapsamaması nedeniyle bu varlıklar ve bunlara dayalı işlemlerin raporlaması" geliyor.

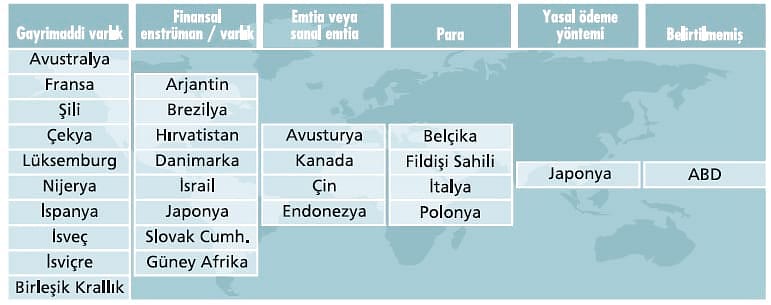

OECD'nin Raporuna göre ülkelerin kripto paralara yaklaşımı yeknesak değil. Yukarıdaki tablodaki varlık nitelemelerine göre ülkeler kripto paraların vergileme haritasını çıkarıyor.

OECD Raporuna göre İtalya, Hollanda, Portekiz ve İsviçre haricinde ülkelerin neredeyse hepsi kripto para birimleri ile itibari para birimlerinin değişimini vergiyi doğuran olay olarak görüyor.

Benzer şekilde Şili, Fransa, Letonya ve Polonya hariç ülkelerin çoğu, kripto paraların diğer kripto paralarla değişimini de vergiyi doğuran olay sayıyor.

TÜRKİYE'DE VERGİLEME NASIL OLABİLİR?

Mevcut Gelir Vergisi Kanunu ("GVK") sistematiğinde, bir gelirin vergilenebilmesi kanundaki yedi gelir unsurundan biri olmasına bağlı olduğundan, kripto paralardan elde edilen gelirlerin verginin konusuna girmediği kanaatindeyiz.

Çünkü GVK'da bir kazanç veya iradın vergilenebilmesi o kazanç veya iradın Kanundaki gelir türleri arasında sayılarak verginin konusuna girmesine bağlıdır.

Peki düzenleme nasıl olabilir? Öncelikle diğer ülkede olduğu gibi kripto paraların niteliğinin tanımlanması gereklidir. TCMB, kripto paraları "gayri maddi varlık" olarak tanımladı. Peki bu nitelendirme vergileme için yeterli mi? Olmadığı kanaatindeyiz.

Kripto varlıklara dayalı işlemleri "kripto para (varlık) madenciliği", "kripto varlık alım-satımı" ve "kripto para alım-satımına aracılık" faaliyeti olarak üç başlık altında toplanabilir. Vergilemede de bu faaliyetlerin her biri ayrı ayrı değerlendirilmelidir:

Kripto para madenciliği

Bu işle uğraşanların faaliyetleri "ticari bir organizasyon içinde yapılmıyorsa", elde ettikleri kripto varlıklar GVK'nun 18'inci maddesine "kripto varlık madencisi" ibaresi eklenerek gelir vergisinden istisna edilebilir. Bu kişiler, bir takvim yılında elde ettikleri varlık değeri beyan sınırını aştığında zaten yıllık beyanname verecekler ve vergi ödemek durumunda kalacaklar.

Gelir türü

Çoğu OECD ülkesinde kripto paralar çoğunlukla gay-rimaddi varlık niteliğinde sınıflandırılarak elde edilen kazanç buna dayalı vergilendirilmektedir. Bu nedenle, kripto paralar GVK'nın 70'inci maddesinin birinci fıkrasının (5) numaralı bendine "kripto paralar ve benzeri kripto varlıklar" ibaresinin eklenerek (mevcut madde kripto paraları kavramadığından) gelir unsurları arasına alınarak vergilendirilmelidir. Eğer söz konusu varlıklar ticari veya zirai işletmeye dahil ise elde edilen gelir ticari veya zirai kazanç vergilemesine tabi olacaktır. Bu düzenleme akabinde, GVK'nun mükerrer 80'inci maddesinin birinci fıkrasının (2) numaralı bendinde yer alan ve aşağıda da aynen aktarılan hükme bağlı olarak, kripto paraların elden çıkarılmasından sağlanan değer artış kazançları vergiye tabi olacaktır.

KDV

Kripto paralar ve benzeri kripto varlıkların, ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde teslimi, Katma Değer Vergisi Kanunu'nun 17/4-g maddesinde eklenecek "kripto para ve benzeri kripto varlıklar" ibaresi ile KDV'den istisna edilmesi uygun olacaktır. Diğer taraftan, ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti kapsamında gerçekleştirilmeyen kripto varlık teslimleri KDV'nin konusu dışında kalacaktır.

Veraset ve İntikal Vergisi

Kripto varlıkların veraset veya intikal suretiyle devrinin Veraset ve İntikal Vergisi Kanunu kapsamına alınması için, Kanunun ikinci maddesinin (b) bendine "kripto para ve benzeri kripto varlıklar" ifadenin eklenmesi uygun olacaktır.

Ancak her şeyden önce kripto varlıklar ile ilgili düzenlemeler bütüncül bir bakışla ele alınmalıdır. Vergi bunlardan biri olup, diğer hukuki düzenlemelerle birlikte ele alınmalıdır.