Brexit kaygılan, FED, Rusya ile devam eden sorunlar, TCMB faiz kararları, Anayasa değişikliği ve reform süreci, endeksin performansında belirleyici olmaya devam ediyor. Piyasa, bu konulardaki gelişmeleri takip ediyor.

TALİP YILMAZ CEREN ORAL

[email protected] coral @ekonomist.com.tr

Özellikle son günlerde İngiltere’de 23 Haziran’daki Brexit referandumu kaygıları, fiyatlar üzerinde baskı unsuru oldu. Referandumdan İngiltere’nin Avrupa Birliği’nden ayrılma yönünde çıkabilecek karar, bütün global piyasalarda olacağı gibi Türkiye hisse senedi piyasasını da etkiler ve satışlar ağırlık kazanabilir.

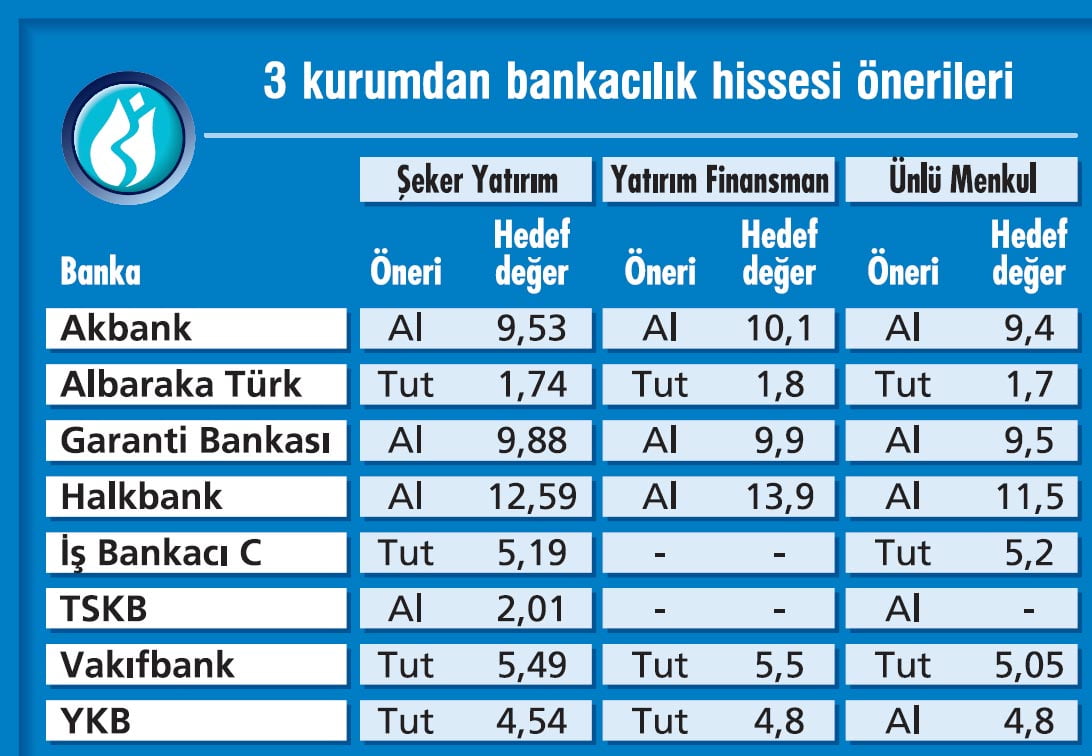

Tabloyu görmek için görsele tıklayın.

İşte bu endişelerle birlikte FED’in faiz artırımı yapmadığı, ancak global büyüme endişelerinin arttığı geçen hafta endeks, gelen satışlarla tekrar 76.000 sevilerinin altını test etti. Bu satışlarda, endekste belirleyici sektör olan bankacılık hisseleri etkili oldu.

İşte bu endişelerle birlikte FED’in faiz artırımı yapmadığı, ancak global büyüme endişelerinin arttığı geçen hafta endeks, gelen satışlarla tekrar 76.000 sevilerinin altını test etti. Bu satışlarda, endekste belirleyici sektör olan bankacılık hisseleri etkili oldu.

YABANCI BANKALARLA DÖNEBİLİR

Haberimizde bankacılık hisselerinin bundan sonraki performansını analiz edeceğiz. Bunun için de öncelikle bankacılık hisselerinde en çok etkisi olan yabancı yatırımcıların ne yaptığına bakmak gerekiyor.

Gelişmekte olan bankalara göre, Türk bankalarının değerleme çarpanları oldukça cazip seviyelerde işlem görüyor. Ancak yurtdışı piyasalarda-artan stres nedeniyle, banka hisselerine talep gelmediği görülüyor. Çünkü yabancı satışları ağırlıklı olarak likiditesi yüksek bankacılık hisselerinde gerçekleşiyor. Mayıs ayı yabancı işlemlerinde 892 milyon dolarlık net satış yapıldı. Bunun 442 milyon doları bankacılık hisseleri üzerinden gerçekleşti.

Bankacılık endeksinin performansının son dönemde zayıf kalmasında politik ve global belirsizliklerin rol oynadığını söyleyen ÜNLÜ & Co Araştırma Bölümü Direktörü Dr. Vedat Mizrahi, iflas ertelemeler ve batık krediler konusuna dikkat çekiyor.

“Son dönemde iflas ertelemelerde ve batık kredilerde görülen ciddi artışın, bankaların aktif kalitesi üzerinde ciddi bir baskı oluşturması bekliyoruz” diyen Vedat Mizrahi, bu durumun özellikle yabancı yatırımcıların Türk bankaları konusunda daha temkinli pozisyon almalarına neden olduğunun altını çiziyor. Yatırım Finansman Bankacılık Asistanı Gökay Böbek ise yurtdışın-daki belirsizliklerin azalması halinde, cazip değerleme çarpanları nedeniyle, bankalar için yeniden alım fırsatı doğabileceği yorumunu yapıyor.

HANGİ BANKALAR ÖNERİLİYOR?

Aracı kurumların inceledikleri bankacılık hisselerine bakıldığında değerlemelerin de uygun seviyelere geldiği ve önerilerin alım ağırlıklı arttığı gözleniyor. Haberimizin tablosunda üç aracı kurumun önerilerini görebilirsiniz. Bu bankalar arasında en çok ‘al’ tavsiyesi alanlar Akbank, Garanti Bankası ve Halkbank.

Alnus Yatırım Menkul Değerler Stratejisti Dr. K. Dağhan Gökçe, bankacılık sektörünün sanayi endeksine göre daha fazla satış yiyor olmasının nedeninin, Merkez Bankası’nın uyguladığı makro ihtiyari ve sıkılaştırıcı politikalar olduğunu belirtiyor.

“Genel büyüme trendinin dışarıdan giren kaynakla ve globalde düşen faiz ortamıyla desteklenmesi göreceli sanayi endeksini banka endeksine göre avantajlı hale getiriyor” diyen Dağhan Gökçe bunun sonucunun TL verim eğrilerinde görüldüğünü söylüyor.

“Özellikle gelişmekte olan ülkelerde takip ettiğimiz bir-üç ay ile iki yıla kadar vadelerdeki faiz oranlarının birbirine yaklaşması, bankaların bono tarafında ve aktif-pasif yönetiminde kârlılıklarını sürekli baskılıyor” diye devam ediyor. Alnus Yatırım, sektörde 5,50 TL hedef fiyatla Vakıf-bank ve 5,05 TL hedef fiyatla YKB’yi beğeniyor.

BİLANÇOLAR NASIL GELİR?

İkinci çeyrek bankacılık sektörü açısından daha olumlu bir operasyo-nel dönem. Bunun arkasındaki en önemli neden, düşen enflasyon ve Merkez Bankası’nın 125 baz puanlık faiz indirimleri ile birlikte, marjinal TL mevduat maliyetlerinde 100-110 baz puanlık bir gerileme görülmesi.

Kredi fiyatlamalarında henüz aşağı yönlü önemli bir düşüş olmadığı için, Ata Yatırım bankacılık analisti Batuhan Özşahin bu gelişmenin bankaların faaliyet kârlılıklarına özellikle ikinci ve üçüncü çeyrekte olumlu yansımasını bekliyor. Gelir tablosu açısından negatif bir gelişme ise, bankaların ellerinde tuttukları enflasyona bağlı tahvillerin getirilerinin enflasyonun düşmesi ile birlikte ikinci çeyrekte azalacağı öngörülüyor.

Şeker Yatırım Bankacılık analisti Övünç Gürsoy, ikinci çeyrekte ilk çeyrekte görülen temettü etkisinin sınırlı olacağını ve TÜFE’ye endeksli menkul kıymet getirilerinin ilk çeyrek kadar güçlü olmayacağını söylüyor. Gürsoy, kredi/mevduat faiz makasında ise TCMB faiz indirimleri sonrası mevduat faizlerindeki geri çekilmenin etkisiyle bir miktar genişleme bekliyor.

İlk çeyreğe göre kur swapı kullanımının azalacağını gözlemleyen Gürsoy, “Bu nedenle sermaye piyasası zararları düşecektir. Ayrıca, yeni sorunlu kredi girişlerinin yavaşlamasıyla, kredi karşılık giderlerinin kârlılığa olan baskısı ikinci çeyrekte zayıflayabilir” diyor.

İlk çeyreğe göre mevduat maliyetlerindeki düşüşün bankaların marjlarına olumlu etki yapması bekleniyor. Bazı bankalarda TÜFE’ye endeksli bono hesaplamasındaki yöntem farklılıkları nedeniyle, çeyreksel olarak banka bazlı marjların farklılaşabileceği yorumları yapılıyor. Gökay Böbek, “Her ne kadar sektördeki aktif kalitesinde bozulmanın devam etmesi kârlılık açısından olumsuz olsa da mevduat maliyetlerindeki düşüşün ikinci çeyrekte banka kârları açısından olumlu olmasını bekliyoruz” diyor.

SERMAYE YETERLİLİĞİNE DİKKAT

Kârlılık açısından geçen yıla göre sektörün daha iyi bir yıl geçireceği beklentileri var. Ancak sermaye getirileri hala yüzde 12 civarında. Sermaye maliyeti, getirinin üzerinde olmaya devam ettiği sürece sektörün sermayeden kaybetmekte olduğunu söyleyen Övün Gürsoy, “Sermaye yeterlilik oranları baskı altında kalıyor. Bu sürdürülebilir değil. Biz, uzun vadeli sermaye getirisini yüzde 17 olarak öngörüyoruz. Dolayısıyla, önümüzdeki yıllarda sermaye getirilerinin yukarı yönlü bir trend izleyeceğini düşünüyoruz” diyor.

Uzmanlara göre önceki yıllarda olduğu gibi büyümeye odaklılık yerine, bankalar mümkün olduğunca sahip oldukları kârlılık ve sermaye oranlarını koruyarak yola devam etmek istiyor. Orta vadede bu tarz kritik kalemlerdeki toparlanma olsa da sınırlı seviyede kalabileceği ifade ediliyor.

2016 yılında bankalar açısından en önemli konulardan biri olan ‘Takipteki Krediler’ yıl başındaki öngörülere paralel olarak artmaya devam ediyor. Takipteki krediler oranı yılbaşından bu yana 29 baz puan artarak toplam kredilerin yüzde 3,34’üne yükseldi. Batuhan Özşahin, bu oranın yılın ikinci yarısında turizm sektöründeki sıkıntılara da bağlı olarak artmaya devam etmesini bekliyor.

11 ÜNLÜ & CO ARAŞTIRMA BÖLÜMÜ DİREKTÖRÜ DR. VEDAT MIZRAHI

11 ÜNLÜ & CO ARAŞTIRMA BÖLÜMÜ DİREKTÖRÜ DR. VEDAT MIZRAHI

"İkinci çeyrek kârları bankaları destekler"

"Bankaların ikinci çeyrek bilançoları piyasa beklentilerinden iyi olacaktır ve bu durum kâr tahminlerinde yukarı yönlü revizyona yol açar. Kredi büyümesi istenilen seviyede gerçekleşmese de düşen mevduat faizleri, net faiz marjlarını ve dolayısıyla kârlılığı olumlu yönde etkiler.

Bankacılık hisselerinin kısa vadede, özellikle de kuvvetli olacağını beklediğimiz ikinci çeyrek bilançolarıyla birlikte iyi performans göstermesini öngörüyoruz. MB, bu ay da faiz indirimlerini sürdürür ve bankaların kârı desteklenir. Asıl risk ise İngiltere'nin AB'den ayrılma referandumunda çıkacak bir'evet' kararı. Bu durum, bütün global piyasalarda olacağı gibi Türkiye'de de satışların ağırlık kazanmasına yol açar."

TALİP YILMAZ CEREN ORAL

[email protected] coral @ekonomist.com.tr

Özellikle son günlerde İngiltere’de 23 Haziran’daki Brexit referandumu kaygıları, fiyatlar üzerinde baskı unsuru oldu. Referandumdan İngiltere’nin Avrupa Birliği’nden ayrılma yönünde çıkabilecek karar, bütün global piyasalarda olacağı gibi Türkiye hisse senedi piyasasını da etkiler ve satışlar ağırlık kazanabilir.

Tabloyu görmek için görsele tıklayın.

İşte bu endişelerle birlikte FED’in faiz artırımı yapmadığı, ancak global büyüme endişelerinin arttığı geçen hafta endeks, gelen satışlarla tekrar 76.000 sevilerinin altını test etti. Bu satışlarda, endekste belirleyici sektör olan bankacılık hisseleri etkili oldu.

İşte bu endişelerle birlikte FED’in faiz artırımı yapmadığı, ancak global büyüme endişelerinin arttığı geçen hafta endeks, gelen satışlarla tekrar 76.000 sevilerinin altını test etti. Bu satışlarda, endekste belirleyici sektör olan bankacılık hisseleri etkili oldu.YABANCI BANKALARLA DÖNEBİLİR

Haberimizde bankacılık hisselerinin bundan sonraki performansını analiz edeceğiz. Bunun için de öncelikle bankacılık hisselerinde en çok etkisi olan yabancı yatırımcıların ne yaptığına bakmak gerekiyor.

Gelişmekte olan bankalara göre, Türk bankalarının değerleme çarpanları oldukça cazip seviyelerde işlem görüyor. Ancak yurtdışı piyasalarda-artan stres nedeniyle, banka hisselerine talep gelmediği görülüyor. Çünkü yabancı satışları ağırlıklı olarak likiditesi yüksek bankacılık hisselerinde gerçekleşiyor. Mayıs ayı yabancı işlemlerinde 892 milyon dolarlık net satış yapıldı. Bunun 442 milyon doları bankacılık hisseleri üzerinden gerçekleşti.

Bankacılık endeksinin performansının son dönemde zayıf kalmasında politik ve global belirsizliklerin rol oynadığını söyleyen ÜNLÜ & Co Araştırma Bölümü Direktörü Dr. Vedat Mizrahi, iflas ertelemeler ve batık krediler konusuna dikkat çekiyor.

“Son dönemde iflas ertelemelerde ve batık kredilerde görülen ciddi artışın, bankaların aktif kalitesi üzerinde ciddi bir baskı oluşturması bekliyoruz” diyen Vedat Mizrahi, bu durumun özellikle yabancı yatırımcıların Türk bankaları konusunda daha temkinli pozisyon almalarına neden olduğunun altını çiziyor. Yatırım Finansman Bankacılık Asistanı Gökay Böbek ise yurtdışın-daki belirsizliklerin azalması halinde, cazip değerleme çarpanları nedeniyle, bankalar için yeniden alım fırsatı doğabileceği yorumunu yapıyor.

HANGİ BANKALAR ÖNERİLİYOR?

Aracı kurumların inceledikleri bankacılık hisselerine bakıldığında değerlemelerin de uygun seviyelere geldiği ve önerilerin alım ağırlıklı arttığı gözleniyor. Haberimizin tablosunda üç aracı kurumun önerilerini görebilirsiniz. Bu bankalar arasında en çok ‘al’ tavsiyesi alanlar Akbank, Garanti Bankası ve Halkbank.

Alnus Yatırım Menkul Değerler Stratejisti Dr. K. Dağhan Gökçe, bankacılık sektörünün sanayi endeksine göre daha fazla satış yiyor olmasının nedeninin, Merkez Bankası’nın uyguladığı makro ihtiyari ve sıkılaştırıcı politikalar olduğunu belirtiyor.

“Genel büyüme trendinin dışarıdan giren kaynakla ve globalde düşen faiz ortamıyla desteklenmesi göreceli sanayi endeksini banka endeksine göre avantajlı hale getiriyor” diyen Dağhan Gökçe bunun sonucunun TL verim eğrilerinde görüldüğünü söylüyor.

“Özellikle gelişmekte olan ülkelerde takip ettiğimiz bir-üç ay ile iki yıla kadar vadelerdeki faiz oranlarının birbirine yaklaşması, bankaların bono tarafında ve aktif-pasif yönetiminde kârlılıklarını sürekli baskılıyor” diye devam ediyor. Alnus Yatırım, sektörde 5,50 TL hedef fiyatla Vakıf-bank ve 5,05 TL hedef fiyatla YKB’yi beğeniyor.

BİLANÇOLAR NASIL GELİR?

İkinci çeyrek bankacılık sektörü açısından daha olumlu bir operasyo-nel dönem. Bunun arkasındaki en önemli neden, düşen enflasyon ve Merkez Bankası’nın 125 baz puanlık faiz indirimleri ile birlikte, marjinal TL mevduat maliyetlerinde 100-110 baz puanlık bir gerileme görülmesi.

Kredi fiyatlamalarında henüz aşağı yönlü önemli bir düşüş olmadığı için, Ata Yatırım bankacılık analisti Batuhan Özşahin bu gelişmenin bankaların faaliyet kârlılıklarına özellikle ikinci ve üçüncü çeyrekte olumlu yansımasını bekliyor. Gelir tablosu açısından negatif bir gelişme ise, bankaların ellerinde tuttukları enflasyona bağlı tahvillerin getirilerinin enflasyonun düşmesi ile birlikte ikinci çeyrekte azalacağı öngörülüyor.

Şeker Yatırım Bankacılık analisti Övünç Gürsoy, ikinci çeyrekte ilk çeyrekte görülen temettü etkisinin sınırlı olacağını ve TÜFE’ye endeksli menkul kıymet getirilerinin ilk çeyrek kadar güçlü olmayacağını söylüyor. Gürsoy, kredi/mevduat faiz makasında ise TCMB faiz indirimleri sonrası mevduat faizlerindeki geri çekilmenin etkisiyle bir miktar genişleme bekliyor.

İlk çeyreğe göre kur swapı kullanımının azalacağını gözlemleyen Gürsoy, “Bu nedenle sermaye piyasası zararları düşecektir. Ayrıca, yeni sorunlu kredi girişlerinin yavaşlamasıyla, kredi karşılık giderlerinin kârlılığa olan baskısı ikinci çeyrekte zayıflayabilir” diyor.

İlk çeyreğe göre mevduat maliyetlerindeki düşüşün bankaların marjlarına olumlu etki yapması bekleniyor. Bazı bankalarda TÜFE’ye endeksli bono hesaplamasındaki yöntem farklılıkları nedeniyle, çeyreksel olarak banka bazlı marjların farklılaşabileceği yorumları yapılıyor. Gökay Böbek, “Her ne kadar sektördeki aktif kalitesinde bozulmanın devam etmesi kârlılık açısından olumsuz olsa da mevduat maliyetlerindeki düşüşün ikinci çeyrekte banka kârları açısından olumlu olmasını bekliyoruz” diyor.

SERMAYE YETERLİLİĞİNE DİKKAT

Kârlılık açısından geçen yıla göre sektörün daha iyi bir yıl geçireceği beklentileri var. Ancak sermaye getirileri hala yüzde 12 civarında. Sermaye maliyeti, getirinin üzerinde olmaya devam ettiği sürece sektörün sermayeden kaybetmekte olduğunu söyleyen Övün Gürsoy, “Sermaye yeterlilik oranları baskı altında kalıyor. Bu sürdürülebilir değil. Biz, uzun vadeli sermaye getirisini yüzde 17 olarak öngörüyoruz. Dolayısıyla, önümüzdeki yıllarda sermaye getirilerinin yukarı yönlü bir trend izleyeceğini düşünüyoruz” diyor.

Uzmanlara göre önceki yıllarda olduğu gibi büyümeye odaklılık yerine, bankalar mümkün olduğunca sahip oldukları kârlılık ve sermaye oranlarını koruyarak yola devam etmek istiyor. Orta vadede bu tarz kritik kalemlerdeki toparlanma olsa da sınırlı seviyede kalabileceği ifade ediliyor.

2016 yılında bankalar açısından en önemli konulardan biri olan ‘Takipteki Krediler’ yıl başındaki öngörülere paralel olarak artmaya devam ediyor. Takipteki krediler oranı yılbaşından bu yana 29 baz puan artarak toplam kredilerin yüzde 3,34’üne yükseldi. Batuhan Özşahin, bu oranın yılın ikinci yarısında turizm sektöründeki sıkıntılara da bağlı olarak artmaya devam etmesini bekliyor.

11 ÜNLÜ & CO ARAŞTIRMA BÖLÜMÜ DİREKTÖRÜ DR. VEDAT MIZRAHI"İkinci çeyrek kârları bankaları destekler"

"Bankaların ikinci çeyrek bilançoları piyasa beklentilerinden iyi olacaktır ve bu durum kâr tahminlerinde yukarı yönlü revizyona yol açar. Kredi büyümesi istenilen seviyede gerçekleşmese de düşen mevduat faizleri, net faiz marjlarını ve dolayısıyla kârlılığı olumlu yönde etkiler.

Bankacılık hisselerinin kısa vadede, özellikle de kuvvetli olacağını beklediğimiz ikinci çeyrek bilançolarıyla birlikte iyi performans göstermesini öngörüyoruz. MB, bu ay da faiz indirimlerini sürdürür ve bankaların kârı desteklenir. Asıl risk ise İngiltere'nin AB'den ayrılma referandumunda çıkacak bir'evet' kararı. Bu durum, bütün global piyasalarda olacağı gibi Türkiye'de de satışların ağırlık kazanmasına yol açar."