Piyasalarda yılın ikinci yarısından itibaren yaşanan olumlu hava, borsa ve altın başta olmak üzere hemen hemen tüm yatırım araçlarının pozitif getiriler sunmasını sağladı. 2020 yılı ise getiri arayışında daha ince hesapların yapılması gereken bir dönem. Çünkü TL faizlerde getiriler çok sınırlı.

TALİP YILMAZ [email protected]

GÖZDE YENİOVA SAYLAK [email protected]

CEREN ORAL BALABAN [email protected]

(2-8 Şubat 2020 tarihli sayıdan)

Dövizde ekonomideki dengelenme ile birlikte ciddi kırılımlar şu aşamada beklenmiyor. Yatırımcılar bu aşamada ucuz kalmış hisseye olan ilgilerini artırmış durumda. Ancak son dönemde Çin kaynaklı koronavirüs, kâr satışlarına neden oldu.

Buna rağmen yılın ilk dönemleri için yaptığımız çalışmada uzmanlar ağırlıklı olarak hisse ve altın ağırlıklı portföy önerisi yapıyor. Kapak haberimizin detaylarında yılın ilk dönemi için yatırım araçlarının beklentilerini ve yatırım stratejilerini okuyabilirsiniz.

Piyasalar 2020 yılına hayli hızlı girdi. Dolar ve faizdeki istikrarlı görünüm stabil, borsada ise son günlerde Çin kaynaklı Koronavirüs kaynaklı düzeltmeler olmakla birlikte pozitif bir hava var. 2019 yılı, özellikle yılın ikinci yarısındaki pozitif hava ile birlikte getirilerin yüksek olduğu bir dönem oldu.

Sadece hisse senedi değil, altın, döviz ve yüksek TL faizler yatırımcının yüzünü güldürdü. 2020 ise genel olarak getirilerde zorlanılacak bir yıl olarak görünüyor. Bunun temel nedeni ise özellikle TL mevduat faizlerinde reel getirinin neredeyse hiç kalmaması ve kurdaki stabil durum.

Bu nedenle değerleme olarak ucuz kalmış olan hisse senedi piyasasına olan ilginin arttığını söyleyebiliriz. TL mevduattan çözülen paranın bir bölümü hisse senedine kayma eğiliminde. Borsada yaşanan TL bazındaki rekorlar da bunun önemli bir göstergesi.

Çin'den dünyaya yayılma eğiliminde olan koronavirüsün tedirginlik yarattığı bu ortamda uzmanlara nasıl bir portföy oluşturulması gerektiğini sorduk. Bu ortamda da reel getiri anlamında öne çıkan yatırım araçlarını mercek altına aldık.

VİRÜS RİSKİ İHMAL EDİLMEMELİ

Ancak öncesinde koronavirüsün etkilerine kısaca değinmek istiyoruz. Çin'de ortaya çıkan virüsün alınan önlemlere rağmen dünyaya yayılmasının hızlanması, küresel satış dalgasını tetikledi.

Virüsten etkilenenlerin ve hayatını kaybedenlerin sayısının hızla artmasıyla piyasalar dünya ekonomisini etkileyebilecek küresel bir salgını fiyatlamaya başladı. Salgın haberi sonrası geçen hafta petrol, bakır gibi emtia piyasalarında ve Asya borsalarında yüzde 10'a ulaşan kayıplar görüldü.

Çin vadeli piyasaları, Tokyo ve ABD borsalarının Haziran 2016'dan beri en sert satış dalgasını yaşadığı kaydediliyor. Dünya Sağlık Örgütü (WHO), geçen haftanın son günlerinde bekleneni yaptı ve uluslararası kamu sağlığı acil durumu ilan etti.

Kurum, kararının arkasındaki gerekçe olarak Çin'den ziyade virüsün zayıf sağlık sistemi olan ülkelere yayılması riskini gösterdi.

BORSA İSTANBUL DAHA DAYANIKLI

İş Yatırım ekonomistleri, yüksek betalı MSCI Türkiye'nin, salgının başlangıcından beri gelişmekte olan ülke (GOÜ) borsalarına göre daha iyi dayandığı analizini yapıyor. Kurum ekonomistleri, "Döviz, CDS, tahvil gibi varlık gruplarında da görece daha iyi bir performansımız var" diye de ekliyor.

Ziraat Yatırım Genel Müdürü Uğur Boğday, salgının kontrol altına alınamamasını ve küresel çapta üretimlerin ve talebin sekteye uğramasını en büyük risk olarak görüyor.

Boğday, "Salgının kontrol altına alınması ile halihazırda ekonomiye olası olumsuz etkileri, hükümet ve merkez bankalarının teşvik politikalarıyla telafi edilebilir" diyor.

Uğur Boğday, normalleşmenin yakalanabileceğini düşünmekle birlikte durumun yeni olması nedeniyle net bir şey söylemek için henüz erken olduğunu ifade ediyor. Ama uç risklerin de ihmal edilmemesi gerektiği yorumunu yapıyor.

Garanti BBVA Yatırım Danışmanlığı Birim Müdürü Özgür Yurtdaşseven, koronavirüs etkisiyle TL bazında zirveden gelen satışlar sonrasında 117.000-119.000 aralığının yeniden toparlanma adına fırsat yaratabileceği kanaatinde.

Ancak bu konudaki haber akışı, kısa vadeli piyasa fiyatlamaları açısından önemini koruyor. Bu nedenle kalıcı olarak riskler ortadan kalkmadıkça oynaklığın süreceğini söyleyen Yurtdaşşeven, "Risk algısı tekrar normale döndüğü ve yaptırım riskinin düşük olduğu görünümde önce 124.000-126.000 bandı, devamında 137.000- 143.000 bölgesi yıl içerisinde gündeme gelebilir" diyor.

Garanti BBVA Yatırım, bu görünüm içinde 2020 stratejisi paralelinde makroeko-nomik verilerdeki iyileşmeyle Türkiye'nin kredi notlarında olumlu değişimlerin de gündeme gelebileceği beklentisini koruyor.

HİSSE VE ALTIN ÖNE ÇIKIYOR

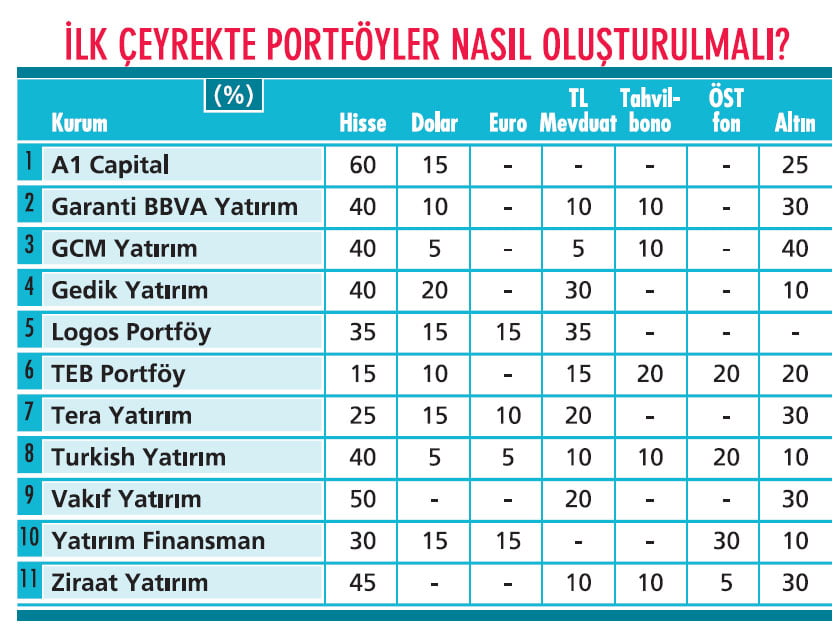

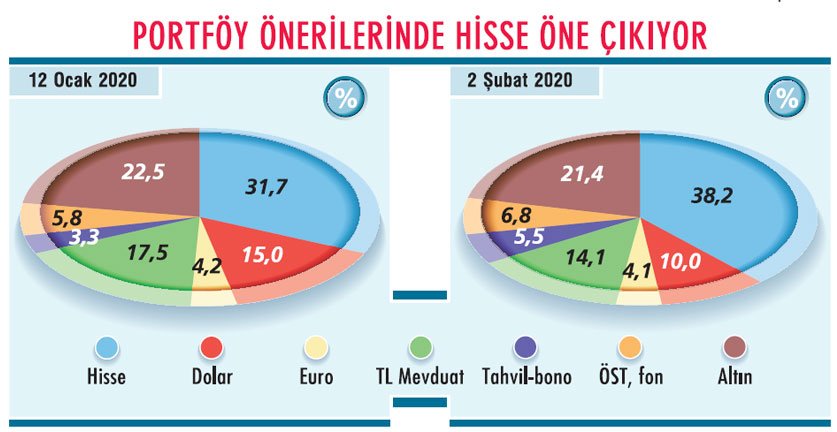

Koronavirüs riski hatırlatmasını yaptıktan sonra 11 kurumdan aldığımız portföy önerilere bakalım. Görünen o ki, yılın ilk aylarında piyasalarda getiri, ağırlıklı olarak hisse senedinde ve altında aranmaya devam edecek.

Yaptığımız çalışmaya göre, düşük faiz ve istikrarlı görüntü kur ortamında en çok dikkat çeken yatırım aracı yüzde 38,2 payla hisse senedi. Onu yüzde 21,4 payla altın takip ediyor.

Dövize ve altına yaklaşık yüzde 14'er pay ayrılmış durumda. Sabit getirili TL faiz arayışında olanlar için tahvil-bono ve özel sektör tahvilleri de alternatif olarak sunuluyor.

2020 yılı ilk çeyrek portföy dağılımında hisse ve altına daha fazla talebin olacağı beklentisinde olan GCM Yatırım'ın model portföyünde bu iki yatırım aracının yüzde 40'ar ağırlığı bulunuyor.

GCM Yatırım Genel Müdürü Alper Nergiz, bu düşüncelerinin ana temalarını, yurtiçi tarafta ve yurtdışı taraftaki beklentileriyle açıklıyor. Nergiz şöyle konuşuyor: "TCMB'nin enflasyonda tek hane ve düşük faiz politikası beklentisi, büyümede yüzde 5'lik beklentiler, borsanın pozitif beklentisini destekliyor.

Yurtdışı tarafta genişleyici para politikaları sürüyor. ABD-Çin ticaret anlaşması süreci halen devam ediyor. ABD başkanlık seçimi sürecinde FED'in faiz indirmesine yönelik baskılar sürebilir.

Koronavirüsün etkileri var. Tüm bu faktörler de değerli metallerin fiyatlama davranışında pozitif görünüm senaryomuzu güçlendiriyor."

BÜYÜME HİKAYESİ ÖNEMLİ

Ziraat Portföy'den Uğur Boğday da büyüme hikayesi ve sabit getirilerdeki düşük faizlerin yatırımcıların hisse senetlerine olan talebini desteklemeye devam edeceğini ifade ediyor. Boğday, yurtdışı piyasalardaki genişlemeci politikalar ve düşük faiz ortamı, azalan küresel büyüme endişeleriyle birlikte gelişmekte olan ülkelere fon akışının da sürdüğüne dikkat çekiyor.

Gelişen piyasalara sermaye hareketlerini destekleyici yönde şekillenen küresel finansal koşullarına dikkat çeken Gedik Yatırım Genel Müdürü Metin Ayışık, "Türkiye ekonomisinde yaklaşık bir yıldır devam eden dengelenme eğilimi yerini kademeli bir iyileşmeye bırakıyor" diyor.

Türk varlıkların değerlemeler açısından cazip seviyelerde olduğunu ifade eden Ayışık, 2020 yılında endeksin 140.000 ve üzeri seviyelerine doğru hareketlenmesini öngörüyor.

Ancak endeksin kısa sürede gösterdiği hızlı yükseliş performansı nedeniyle kısa vadede düzeltme riskine de dikkat çekiyor. Ayışık, "Hisse senedi pozisyonu taşınan riskin dengelenmesi maksadıyla portföyde çeşitlendirilmeye gidilmesi de yerinde olur" diyor.

Turkish Yatırım, TL varlıkların sunduğu cazibenin devam etmesini beklediğinden dolayı portföy ağırlığını TL varlıklar üzerine kuruyor. Turkish Yatırım Araştırma Bölüm Başkanı Baki Atılal, "Altını ABD ile İran ve ABD ile AB gerginliklerinden dolayı portföyümüzde bulunduruyoruz.

TCMB'nin faiz indirimlerin devam etmesinin beklenmesi piyasalarda hem TEFAS fonlarına hem de ek spreadli çıkan ÖST'le-rin daha revaçta olmasına neden oluyor" diyor.

REKOR ÜSTÜNE REKOR

Ocak ayı, borsanın rekorlarına doymadığı bir ay olarak geride kaldı. 2019'un kasım ayından itibaren yükseliş eğilimine giren BİST-100 Endeksi 2019'u 114.425'ten tamamlamıştı. BİST-100, ABD-İran gerilimiyle düzeltmesini yaparak 6 Ocak'ta 110.000'lere geriledikten sonra güçlü para girişiyle hızla yükseldi. 9 Ocak'ta 116.000,

117.000 ve 118.000'i aynı gün gören BİST-100, 17 Ocak'ta 121.475'e kadar çıktı. 21 Ocak'ta ise 123.556 ile tarihi kapanışını yaptı. Borsa, bu sürecin ardından ise koronavirüs etkisiyle düzeltme yaşadı ve 120.000 seviyesinin altına geriledi.

Bu noktada BİST-100'e ilişkin beklentilere bakıldığında 12 kurumdan yedisi borsanın ilk çeyrek sonunda 125.000-130.000 bandında olmasını bekliyor. Dört kurum ise 130.000'i işaret ediyor.

A1 Capital Araştırma Kurumsal Finansman Müdürü Güven Akat, iki yıldır ekonomideki daralmanın etkisiyle azalan ciro ve kârlılıkların 2020'de baz etkisinin de dahil edilmesiyle yeniden toparlanma eğilimi içerisine girmesini bekliyor.

Akat, dolar bazında tarihi zirvelerinin oldukça gerisinde olan BİST-100'de 2019 Kasım ayından bu yana oluşan olumlu havanın ilk çeyrekte de devamını bekliyor. Güven Akat, "İlk çeyrek sonunda BİST-100 için beklentimiz 130.000 ve üstünde bulunuyor.

Özellikle faizlerdeki düşüş, borsadaki varlıkların değerlenmesinde etkili olmayı sürdürecek" diyor. Ayrıca resesyon endişeleri dolu bir yılı geri bırakan Avrupa'da 2020 yılı bir toparlanma yılı olarak kabul ediliyor. Bu durumun özellikle ihracat yapan şirketleri olumlu yönde etkilemesi bekleniyor.

Borsa, özellikle dolar bazda hala iskontolu. Güven Akat, kâr satışlarının olabileceğini ama yukarı trendin bozulmasını gerektirecek bir durumun şimdilik olmadığını anlatıyor ve "Koronavirüs etkileri, ABD Başkanı Donald Trump'ın azil süreci, Libya, İran ve ABD-Çin arasındaki gelişmeler ise yakından izlenecek"diyor.

KURDA BEKLENTİ 6'NIN ÜZERİ

Uzun süredir 5,50 üzerinde yukarı yönlü yükselişini sürdüren dolar/TL'de zaman zaman gerileme görülse de trend yukarı yönlü devam ediyor. Yılın ilk çeyreğinde dolar/TL'nin şu anda bulunduğu 5,94 seviyesinin üzerinde hareket etmesi bekleniyor.

Kurun 6,00 seviyesini aşmasını bekleyen uzmanların ilk çeyrek tahminleri ise 5,75-6,25 arasında seyrediyor. Uzmanlara göre, artık yılda 12 kez toplantı yapacak olan TCMB'nin faiz indirimlerine devam etmesiyle birlikte FED'in faiz indirimlerine son vermesi nedeniyle dolarda yukarı yönlü hareketler gözlenebilir.

Ayrıca cari açık, tekrar risk unsuru olmaya başladı. Diğer taraftan özellikle TL mevduatlarındaki gerilemenin, yerli yatırımcıların bir kısmının TL mevduattan çıkıp dövize yönelmesine neden olabileceği belirtiliyor.

Uzmanlara göre, dövize olan talebin bu yıl bir miktar artacak olsa da çok agresif seviyelere çıkmayacağı ifade ediliyor. TL üzerindeki riskler göz önünde bulundurulduğunda olası kur yükselişi ataklarına karşı TCMB'nin çeşitli para politikası araçları ile müdahale edeceği tahmin ediliyor.

Öte yandan, uzmanlara göre, global merkez bankalarından daha da güvercin adımlar gelirse, beklentilerin tam tersi şekilde TL'de değerlenme süreci de yaşanabilir.

TCMB ADIMLARI İZLENECEK

Gedik Yatırım'dan Metin Ayışık, dolar/TL'deki seyirde küresel finansal koşulların destekleyici olmasının yanı sıra 2020 yılı itibarıyla her ay PPK toplantısı gerçekleştirecek olan TCMB'nin para politikasında izleyeceği tutumun da belirleyici olacağını söylüyor.

Ayışık, ekonomide yakın dönemde gözlenen dipten dönüş sinyallerinin de döviz talebini sınırlı da olsa artırabileceğini düşünüyor. Metin Ayışık, "İlk çeyrekte kurun mevcut seviyelerde veya hafif üzerinde olabileceğini değerlendiriyoruz" diyor.

Vakıf Yatırım Araştırma ve Strateji Müdürü Selahattin Aydın, gelişmekte olan ülke (GOÜ) para birimlerinde son dönemde değer kayıpları izlendiğine dikkat çekiyor.

Aydın, bunun bir süre sonra genele yayılabileceğini ve faiz indirimlerinin de devam ettiği varsayımıyla dolar/TL kurunda 6,00 seviyelerine doğru yükseliş görülebileceğini aktarıyor. Selahattin Aydın, "Ancak bu durum, rekabetçi kur yaklaşımına uygun bir seyir olarak değerlendirilmeli" diyor.

Turkish Yatırım'dan Mehmet Baki Atılal, 2020 yılı genelinde TL'de olağanüstü gelişmeler olmadığı takdirde oynaklığın sınırlı kalmasını ve olası negatif ayrışmaların da kısa vadeli olmasını bekliyor.

Atılal, "Çünkü doğrudan yatırımların artırılmasında ilk hedefin istikrarlı ve oynaklığı sınırlı bir kur olduğunu biliyoruz. Kurlar üzerinde risk ya da oynaklık artırıcı etmen olarak ise Doğu Akdeniz bölgesindeki gelişmeleri yakından takip etmemiz gerekiyor" diyor.

Baki Atılal, gerektiği takdirde, TCMB'nin swap, zorunlu karşılıklar, döviz ihaleleri ve fonlama miktarlarıyla TL'yi koruyacağının bilindiğini de söylüyor.

FAİZDE TEK HANE OLUR MU?

TCMB'nin son faiz indirimiyle politika faizi yüzde 11,25 seviyesine çekildi. Gösterge faiz son üç ayda yüzde 12'ler seviyesinden yüzde 10'lara kadar geldi. Burada en önemli etkilerden biri olan TCMB'nin faiz indirimlerine devam etmesi bekleniyor.

Politika yapıcıların hedefi ise enflasyonla birlikte faizin de tek haneli seviyelere gelmesi. Büyümeyi merkeze alan mali politikalara destek veren para politikası görüntüsü devam ediyor.

Uzmanlara göre, eğer enflasyon hedeflenen tek hanelere inecekse Merkez Bankası'nın hareket alanı var. Ancak enflasyon görünümü ve beklentilerini bozabilecek kur volatilitesi ile enerji maliyetleri gibi unsurların etkileri bu hesaba dahil edilmiyor.

Uzmanlara göre, söz konusu bileşenler enflasyonda düşüşü durdurursa faiz politikasında da gerekli esnekliğin gösterilmesi gerekecek. Beklentilerini sorduğumuz uzmanların ilk çeyrek gösterge faiz öngörüsü yüzde 9-12 arasında değişiyor. Böylece tek haneli faize inilebileceği beklentisi olan uzmanların yanı sıra çift haneli seviyelerin korunacağını düşünenler de var.

ENFLASYON ETKİSİ KORUNUYOR

Gösterge faizin yüzde 9-10 arası olacağı öngörüsünde bulunan Ziraat Yatırım'dan Uğur Boğday'a göre, baz etkisinin kalkması ve yurtiçi talep koşulları, enflasyondaki aşağı yönlü riskleri azaltıyor.

Ayrıca kurda bir miktar artış beklentisi mevcut ancak küresel piyasalardaki düşük faiz ortamı ve Merkez Bankası'nın faiz indirimlerine devam etmesi nedeniyle faizlerde yüzde 10'un altında denge oluşabilir.

Boğday, "GOÜ ekonomilerindeki toparlanma bu ülkelere yönelik sermaye akımlarını destekleyebilecekken, carry getirisinin ikinci planda kalma ihtimali TCMB'nin elini rahatlatabilir" diyor.

Faizin çift haneli seyrini korumasını bekleyen Garanti BBVA Yatırım'dan Özgür Yurtdaşseven ise bulunduğumuz mevcut politika faizinden sınırlı bir miktar daha indirim yapılmasının olası olduğunu söylüyor.

Yurtdaşseven, "Ancak buradaki risk faktörü, enflasyonun kalıcı şekilde tek haneye inmeden bu indirimlerin yapılması. Böyle bir durumda olası kırılganlıklarda TL varlıklar savunmasız kalabilir" diyor.

Özgür Yurtdaşseven'e göre, makro veriler baz alınarak uygun zamanlama ile faiz indirimlerine devam edilmesi, gösterge faizleri de bir miktar daha aşağı çekebilir. Böylece ilk çeyrekte gösterge faizlerin yüzde 10 dolayında olması beklenebilir.

SARI METAL YÜKSELİŞİNE DEVAM EDER Mİ?

Özellikle 2019'un ikinci yarısından itibaren yükseliş eğilimine giren ons ve gram altın, 2019'da yatırımcılarına sırasıyla yüzde 18 ve yüzde 30,6 kazandırdı. Sarı metal, 2020'nin ilk ayında tarihi zirve seviyelerini test etti.

ABD-İran krizinin etkisiyle riskli varlıklar gerilerken ons altın fiyatı 7 Ocak'ta bin 574 dolarla rekorunu gördü. Yurtiçinde ise ons altındaki sert atak ve dolar/TL'nin 5,98'e yaklaşmasıyla 7 Ocak'ta gram altın fiyatı da 302 TL'ye çıkarak rekor kırdı.

ABD-İran risklerinin azalmasıyla geri çekilen altın, geçen hafta ise yeniden atağa geçti. Çin'in Wuhan kentinde koronavirüs isimli bir ölümcül virüsün ortaya çıkması, önce Çin ekonomisindeki sonra da küresel ekonomideki aktivitenin bozulacağı ve büyümenin yavaşlayacağı endişelerini artırarak borsalara hızla satış getirdi.

Riskten kaçan yatırımcılar güvenli liman varlıklarına yöneldi. Böylece geçen hafta ons altın bin 582 dolara, gram altın 302 TL'ye yükseldi. Peki, altında yükseliş sürer mi? 12 kurumdan 11'i ilk çeyrek sonunda gram altının 300-320 TL'de denge bulmasını bekliyor.

Turkish Yatırım Araştırma Bölüm Başkanı Baki Atılal, düşük faiz ortamının altının cazibesinin korunmasına olanak tanıyacak ana etmen olduğu kanaatinde. Likiditenin bol olmasının yanında ABD-İran ve ABD-AB gerginliğinin altını beslediğini kaydeden Atılal, "İlk çeyrek için dolar/TL tahminimiz 6,05, ons tahminimiz bin 590 dolar olduğundan gram altın beklentimiz de 309 TL" diyor.

Vakıf Yatırım Araştırma ve Strateji Müdürü Selahattin Aydın, global altın talebi ve düşük faiz ortamı devam ettikçe altında gerilemelerin sınırlı kalacağını öngörüyor. Aydın'a göre, özellikle yıl ortasına doğru FED'e ilişkin faiz indirimleri beklentisi daha da artarsa ons altında ve dolayısıyla gram altında kur etkisi de düşünüldüğünde yükseliş sürebilir.

A1 Capital'den Güven Akat da dolardaki ve ons altındaki yukarı yönlü hareketin ilk çeyrekte süreceğini düşünüyor. Akat, mevduattan çıkan paraların bir kısmının altına gidebileceğini de kaydediyor.

ENVER ERKAN / TERA YATIRIM EKONOMİSTİ

"BİST, 2,35 DOLARI TEST EDEBİLİR"

"Son 10 yıl değerlendirildiğinde BİST-100 Endeksi, dolar bazında 5 Kasım 2010'da 5,10 dolar ile zirve seviyesini gördü. Küresel kriz dönemi sonrası yaşanan ralli bu durumun nedenini oluşturdu. En düşük seviye ise 13 Ağustos 2018'de 1,28 dolar olarak görüldü.

Bu dönem, Papaz Brunson krizinde ve kur şokunda en kötü piyasa dalgalanmasının yaşandığı döneme tekabül ediyor. Lehman Brothers miladını da içine alırsak, BİST-100 dolar bazında o günden bugüne en düşük seviye olarak 1,20 doları test etti.

Bu da tarihe Lehman krizinin küresel fiyatlaması olarak geçti. Mayıs 2019'dan beri süregelen TL bazlı ralli BİST-100'ü 120.000 üzerine taşırken 2019 sonlarında başlayan küresel hisse rallisiyle BİST, dolar bazında da yükseldi ve 2 doların üzerini gördü.

Küresel hisse rallisi, negatif faktörleri elimine ederek devam edebilirse, BİST için 1,95 dolara kadar olan bölge düzeltme bölgesi, onun üzerinde pozitif trendin devamı beklenebilir. 2,18 dolar, önemli Fibonacci direnci. Bunun üzerinde ise 2013'ten gelen düşüş trendinin çizgisine yakınsayan 2,35 dolar test edilebilir.

Tabii kur hareketlerinin de belirleyici olduğunu ve dolar/ TL'deki farkların da BİST-100'ün dolar bazındaki fiyatını etkilediğini eklemek lazım. Dolar bazında rölatif olarak ucuz görünen BİST'in pozitif risk iştahı dönemlerinde öne çıkan bir performans sergilemesini bekliyoruz."