2018'in son çeyreğinde kurlar durulmuştu. Bu dönemde banka dışı şirketlerin cirolarında ve net kârında çeyreksel bazda daralma, yıllık bazda artış olduğu tahmin ediliyor. Bankalarda ise giderlerin arttığı, kredilerin daraldığı, kârların düştüğü düşünülüyor.

CEREN ORAL

[email protected]

Borsa İstanbul'da (BİST) bilanço dönemi geçen hafta başladı. Şirketlerin solo bilançoları için son tarih 1 Mart, konsolide bilançoları için son tarih 11 Mart olarak belirlendi. Bankalar da finansal sonuçlarını 11 Mart'a kadar gönderebilecek. Biz de son çeyrek net kâr beklentilerini inceledik.

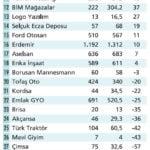

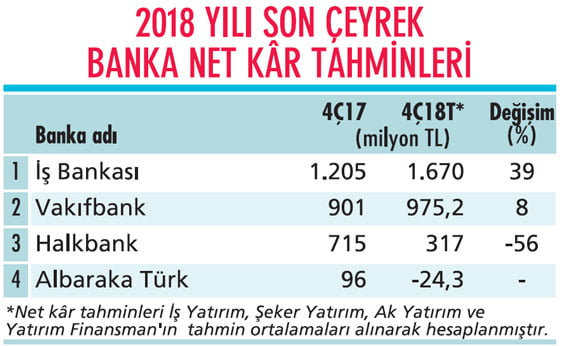

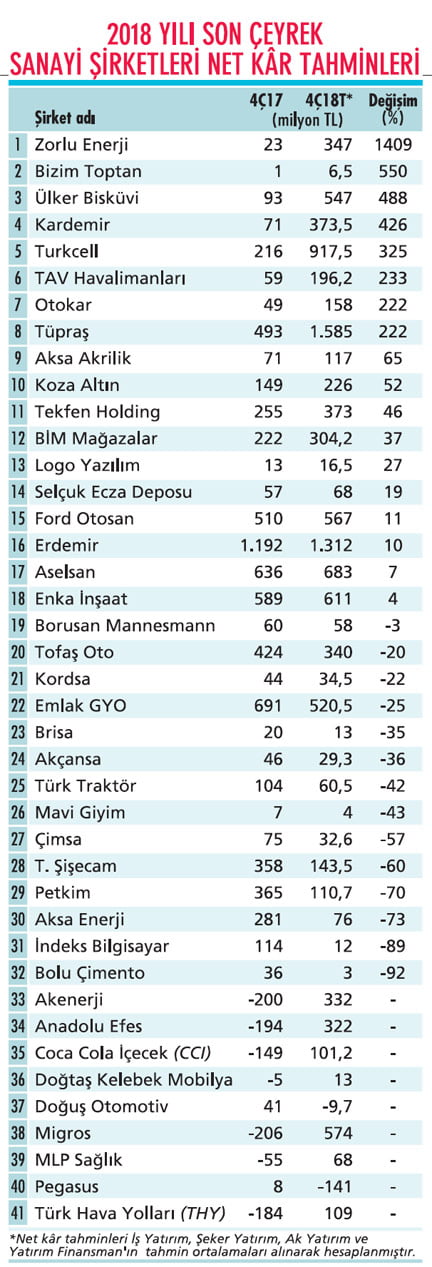

Tabloyu görmek için görsele tıklayın.

2018 üçüncü çeyreğin özeti, kur ile faizlerdeki dalgalanma ve bunun makro ve sektörel etkileriydi. 2018 son çeyrek için ise kurlardaki dalgalanmanın azalması ve TL'nin değer kazanmasıyla bu sürecin düzeltmesi gibi oldu denebilir.

Son çeyrekte bankalar için kârlılıkta çeyreksel ve yıllık bazda daralma bekleniyor. Banka dışı şirketlerin satışları ile faaliyet ve net kârlılığında ise çeyreksel bazda daralma, yıllık bazda artış olduğu tahmin ediliyor.

SON ÇEYREĞİN HİKAYESİ

GCM Yatırım Araştırma Uzmanı Enver Erkan, 2018 son çeyreğin hikayesini kurdaki dalgalanmaların azalması ve iç talebi canlandırıcı teşviklerle yurtiçi pazarda daralan sektörlerin nefes alma olanağı bulması olarak özetliyor.

Erkan, petrol fiyatlarındaki gerilemenin enerji maliyetlerini olumlu etkilediğini, döviz açığı olan şirketlerin TL'deki değer kazancıyla finansman geliri elde ettiklerini de kaydediyor.

Enver Erkan, döviz geliri olan ve ihracatçı şirketlerin performansının kurlardaki gerilemeden dolayı düşmesini bekliyor. Ancak Erkan, kurun gerilemesine rağmen yüzde 24 olan TL fonlamasının aşağı çekilmemiş olmasıyla süren yüksek faiz ortamının kredi büyümesinin yavaş kalmasına neden olduğu kanaatinde.

Erkan, kredili satışlardan etkilenen sektörlere dair tahminlerini ılımlı tutuyor. İş C, Yapı Kredi Bankası (YKB), Vakıfbank hariç diğer bankaların dönemsel net kârlarında daralma öngörüyor.

SANAYİ İÇİN ÖNGÖRÜLER

Sanayi şirketleri ile bankalara ayrı ayrı değinmek gerekiyor. İş Yatırım analistleri, ekonomideki daralma ve üçüncü çeyrekteki stok etkisinin terse dönmesiyle banka dışı şirketlerin satış ve faaliyet kârlılığında çeyreksel bazda daralma bekliyor.

Yıllık bazda şirketlerin FVAÖK'ünün yüzde 30,3 arttığını tahmin eden İş Yatırım, uluslararası ticari mal üreten veya hizmet veren şirketlerin FVAÖK artışının daha güçlü olacağını belirtiyor. Kurum, yıllık satışların ortalama yüzde 30,8, açık veya uzun döviz pozisyon miktarına göre değişen net kârın ortalama yüzde 36,2 artmasını bekliyor.

Yatırım Finansman analistleri, yıllık bazda takiplerindeki finans dışı şirketler için zayıf TL ve artan enflasyonla yüzde 35 gelir, yüzde 32 FVAÖK büyümesi öngörüyor. "TL'nin değer kazanmasıyla kur farkı gelirlerindeki artış net kârları olumlu etkiledi" diyen kurum analistlerinin takibindeki şirketler için yıllık net kâr artışı tahmini yüzde 136. Yatırım Finansman, Otokar, Tekfen Holding, Koza Altın ve Bizim Toptan'ın son çeyrekte güçlü operas-yonel sonuçlar göstermesini bekliyor.

HANGİ SEKTÖRLER?

Integral Yatırım Araştırma Uzmanı Seda Yal-çınkaya Özer, telekomun operasyonel anlamda güçlü olduğunu düşünüyor. Özer, "Telekom şirketleri üçüncü çeyrekte kur farkından dolayı zarar yazsa da son çeyrekte kâra geçmeleri mümkün" diyor.

Seda Yalçınkaya Özer, gıda ve perakendeden Migros ile Şok Marketler'i, yurtdışı müteahhit şirketlerinden Enka İnşaat ile Tekfen Holding'i ön planda tutuyor.

İhracatçı şirketlerden Tofaş Oto, Arçelik, Otokar ve Vestel Beyaz Eşya'yı öne çıkaran Özer, Doğtaş Kelebek'in ve Yataş'ın son çeyrekte beklentinin üzerinde bilanço getirmesi halinde 2019'da fırsat sunabileceğini tahmin ediyor.

Seda Yalçınkaya Özer, endeksin son performansında ucuzlayan demir-çelik hisselerine talep olduğunu gözlemlediklerini de belirtiyor.

BANKALARDA BEKLENTİLER

Ak Yatırım Bankacılık Analisti Hakan Aygün, "Son çeyrek, bozulan tüketici güveni ve ekonomik beklentilerdeki zayıflamayla kredilerin daraldığı, aktif kalitesindeki bozulmanın takip edildiği bir dönemdi" diyor.

Son çeyrekte karşılık giderlerinin ve operasyonel giderlerin artmasını öngören Aygün, TÜFE'ye endeksli tahvil faiz gelirindeki artış bu maliyetleri karşılayamadığı için kârların üçüncü çeyreğin altında kalacağını tahmin ediyor. Bankaların 2018 net kârında ortalama yüzde 7 artış hesaplayan Aygün, öz kaynak kârlılığının yüzde 13,5 olacağını kaydediyor.

SEVGİ ONUR ŞEKER YATIRIM KIDEMLİ BANKACILIK ANALİSTİ

SEVGİ ONUR ŞEKER YATIRIM KIDEMLİ BANKACILIK ANALİSTİ

"ÇEYREKSEL BAZDA SADECE İKİ BANKANIN KÂRI ARTABİLİR"

"Mevduat bankaları arasında çeyreksel bazda en yüksek kâr artışını İş Bankası'ndan bekliyoruz. Vakıfbank'ın çeyreksel bazda kârını artıran ikinci banka olacağını düşünüyoruz. TSKB için çeyreksel bazda sınırlı kâr daralması modelliyoruz.

Albaraka Türk'ün takip ettiğimiz bankalar arasında çeyreksel bazda zarar açıklayan tek banka olacağını tahmin ediyoruz. Halkbank'ın yıllık bazda zayıf kârlılık performansı sürebilir.

YKB'de sınırlı swap fonlamasıyla yüksek ticari zarar beklemiyoruz. Bu yedi bankanın son çeyrek toplam net kârlılığında 2018 yılı üçüncü çeyreğe göre yüzde 17,1 oranında, yıllık bazda ise yüzde 13,8 oranında daralma modelliyoruz."

CEREN ORAL

[email protected]

Borsa İstanbul'da (BİST) bilanço dönemi geçen hafta başladı. Şirketlerin solo bilançoları için son tarih 1 Mart, konsolide bilançoları için son tarih 11 Mart olarak belirlendi. Bankalar da finansal sonuçlarını 11 Mart'a kadar gönderebilecek. Biz de son çeyrek net kâr beklentilerini inceledik.

Tabloyu görmek için görsele tıklayın.

2018 üçüncü çeyreğin özeti, kur ile faizlerdeki dalgalanma ve bunun makro ve sektörel etkileriydi. 2018 son çeyrek için ise kurlardaki dalgalanmanın azalması ve TL'nin değer kazanmasıyla bu sürecin düzeltmesi gibi oldu denebilir.

Son çeyrekte bankalar için kârlılıkta çeyreksel ve yıllık bazda daralma bekleniyor. Banka dışı şirketlerin satışları ile faaliyet ve net kârlılığında ise çeyreksel bazda daralma, yıllık bazda artış olduğu tahmin ediliyor.

SON ÇEYREĞİN HİKAYESİ

GCM Yatırım Araştırma Uzmanı Enver Erkan, 2018 son çeyreğin hikayesini kurdaki dalgalanmaların azalması ve iç talebi canlandırıcı teşviklerle yurtiçi pazarda daralan sektörlerin nefes alma olanağı bulması olarak özetliyor.

Erkan, petrol fiyatlarındaki gerilemenin enerji maliyetlerini olumlu etkilediğini, döviz açığı olan şirketlerin TL'deki değer kazancıyla finansman geliri elde ettiklerini de kaydediyor.

Enver Erkan, döviz geliri olan ve ihracatçı şirketlerin performansının kurlardaki gerilemeden dolayı düşmesini bekliyor. Ancak Erkan, kurun gerilemesine rağmen yüzde 24 olan TL fonlamasının aşağı çekilmemiş olmasıyla süren yüksek faiz ortamının kredi büyümesinin yavaş kalmasına neden olduğu kanaatinde.

Erkan, kredili satışlardan etkilenen sektörlere dair tahminlerini ılımlı tutuyor. İş C, Yapı Kredi Bankası (YKB), Vakıfbank hariç diğer bankaların dönemsel net kârlarında daralma öngörüyor.

SANAYİ İÇİN ÖNGÖRÜLER

Sanayi şirketleri ile bankalara ayrı ayrı değinmek gerekiyor. İş Yatırım analistleri, ekonomideki daralma ve üçüncü çeyrekteki stok etkisinin terse dönmesiyle banka dışı şirketlerin satış ve faaliyet kârlılığında çeyreksel bazda daralma bekliyor.

Yıllık bazda şirketlerin FVAÖK'ünün yüzde 30,3 arttığını tahmin eden İş Yatırım, uluslararası ticari mal üreten veya hizmet veren şirketlerin FVAÖK artışının daha güçlü olacağını belirtiyor. Kurum, yıllık satışların ortalama yüzde 30,8, açık veya uzun döviz pozisyon miktarına göre değişen net kârın ortalama yüzde 36,2 artmasını bekliyor.

Yatırım Finansman analistleri, yıllık bazda takiplerindeki finans dışı şirketler için zayıf TL ve artan enflasyonla yüzde 35 gelir, yüzde 32 FVAÖK büyümesi öngörüyor. "TL'nin değer kazanmasıyla kur farkı gelirlerindeki artış net kârları olumlu etkiledi" diyen kurum analistlerinin takibindeki şirketler için yıllık net kâr artışı tahmini yüzde 136. Yatırım Finansman, Otokar, Tekfen Holding, Koza Altın ve Bizim Toptan'ın son çeyrekte güçlü operas-yonel sonuçlar göstermesini bekliyor.

HANGİ SEKTÖRLER?

Integral Yatırım Araştırma Uzmanı Seda Yal-çınkaya Özer, telekomun operasyonel anlamda güçlü olduğunu düşünüyor. Özer, "Telekom şirketleri üçüncü çeyrekte kur farkından dolayı zarar yazsa da son çeyrekte kâra geçmeleri mümkün" diyor.

Seda Yalçınkaya Özer, gıda ve perakendeden Migros ile Şok Marketler'i, yurtdışı müteahhit şirketlerinden Enka İnşaat ile Tekfen Holding'i ön planda tutuyor.

İhracatçı şirketlerden Tofaş Oto, Arçelik, Otokar ve Vestel Beyaz Eşya'yı öne çıkaran Özer, Doğtaş Kelebek'in ve Yataş'ın son çeyrekte beklentinin üzerinde bilanço getirmesi halinde 2019'da fırsat sunabileceğini tahmin ediyor.

Seda Yalçınkaya Özer, endeksin son performansında ucuzlayan demir-çelik hisselerine talep olduğunu gözlemlediklerini de belirtiyor.

BANKALARDA BEKLENTİLER

Ak Yatırım Bankacılık Analisti Hakan Aygün, "Son çeyrek, bozulan tüketici güveni ve ekonomik beklentilerdeki zayıflamayla kredilerin daraldığı, aktif kalitesindeki bozulmanın takip edildiği bir dönemdi" diyor.

Son çeyrekte karşılık giderlerinin ve operasyonel giderlerin artmasını öngören Aygün, TÜFE'ye endeksli tahvil faiz gelirindeki artış bu maliyetleri karşılayamadığı için kârların üçüncü çeyreğin altında kalacağını tahmin ediyor. Bankaların 2018 net kârında ortalama yüzde 7 artış hesaplayan Aygün, öz kaynak kârlılığının yüzde 13,5 olacağını kaydediyor.

SEVGİ ONUR ŞEKER YATIRIM KIDEMLİ BANKACILIK ANALİSTİ"ÇEYREKSEL BAZDA SADECE İKİ BANKANIN KÂRI ARTABİLİR"

"Mevduat bankaları arasında çeyreksel bazda en yüksek kâr artışını İş Bankası'ndan bekliyoruz. Vakıfbank'ın çeyreksel bazda kârını artıran ikinci banka olacağını düşünüyoruz. TSKB için çeyreksel bazda sınırlı kâr daralması modelliyoruz.

Albaraka Türk'ün takip ettiğimiz bankalar arasında çeyreksel bazda zarar açıklayan tek banka olacağını tahmin ediyoruz. Halkbank'ın yıllık bazda zayıf kârlılık performansı sürebilir.

YKB'de sınırlı swap fonlamasıyla yüksek ticari zarar beklemiyoruz. Bu yedi bankanın son çeyrek toplam net kârlılığında 2018 yılı üçüncü çeyreğe göre yüzde 17,1 oranında, yıllık bazda ise yüzde 13,8 oranında daralma modelliyoruz."