Ceren Oral Balaban [email protected]

Ceren Oral Balaban [email protected]Varlık kalitesindeki belirsizlik, kurdaki oynaklık ve yüksek CDS'lerle kısa vadede banka hisselerindeki baskı sürebilir. Ancak banka-sanayi rasyosu tarihi diplerde olduğundan banka hisseleri uzun vadede yatırım fırsatı sunuyor. En çok Garanti, Akbank ve YKB öneriliyor.

3-16 Nisan 2022 tarihli sayıdan

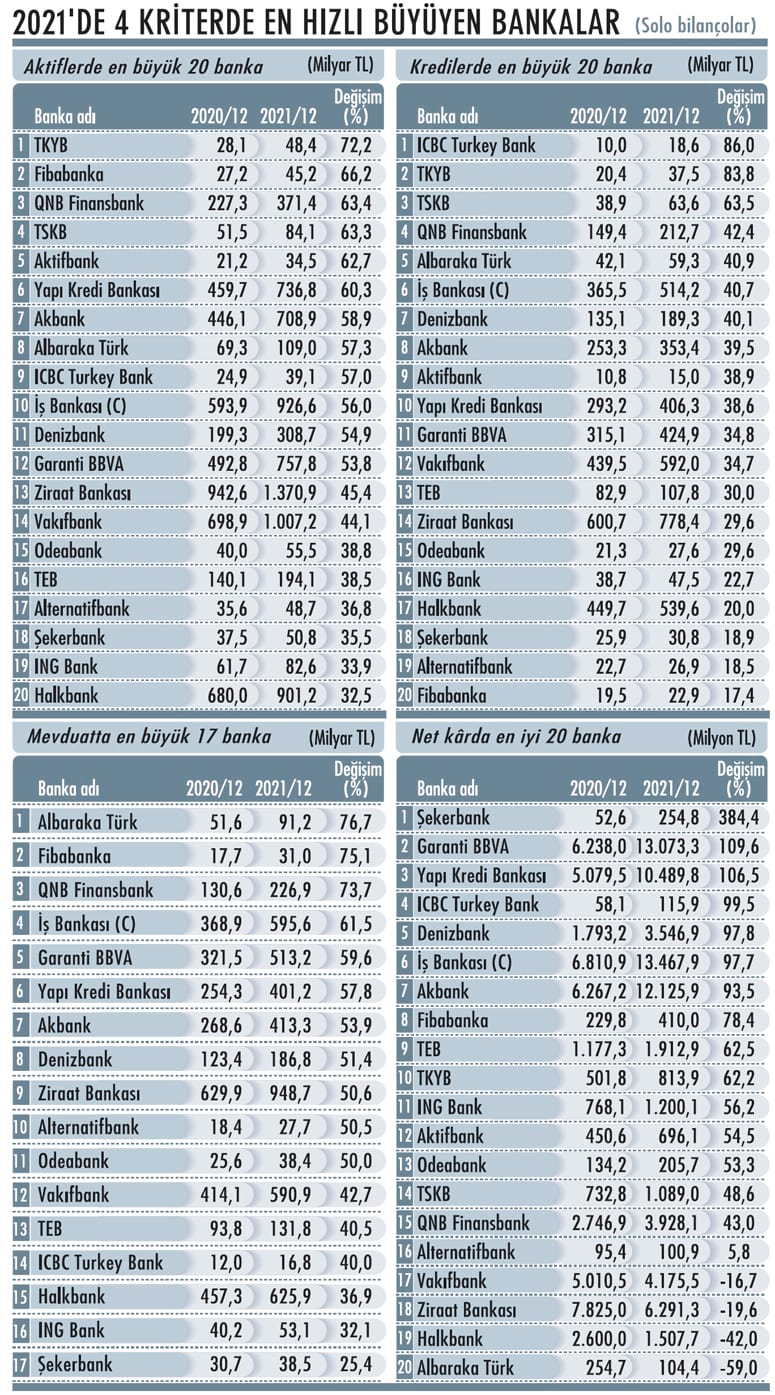

Borsa İstanbul'da (BİST), 2021 yılı son çeyrek bilanço dönemi tamamlandı. Önceki sayımızda finans dışı şirketlerin bilançolarını analiz etmiştik. Bu sayımızda ise odağımıza bankaları aldık.

Haberimizde hem bankaların finansal sonuçlarını hem de bankacılık hisselerindeki son durumu analiz ettik. Tablomuzda 20 önemli bankanın aktifler, mevduat, krediler ve net kâr rasyolarındaki 2021 yılı sonuçlarını, yıllık bazda karşılaştırmalı şekilde inceleyebilirsiniz.

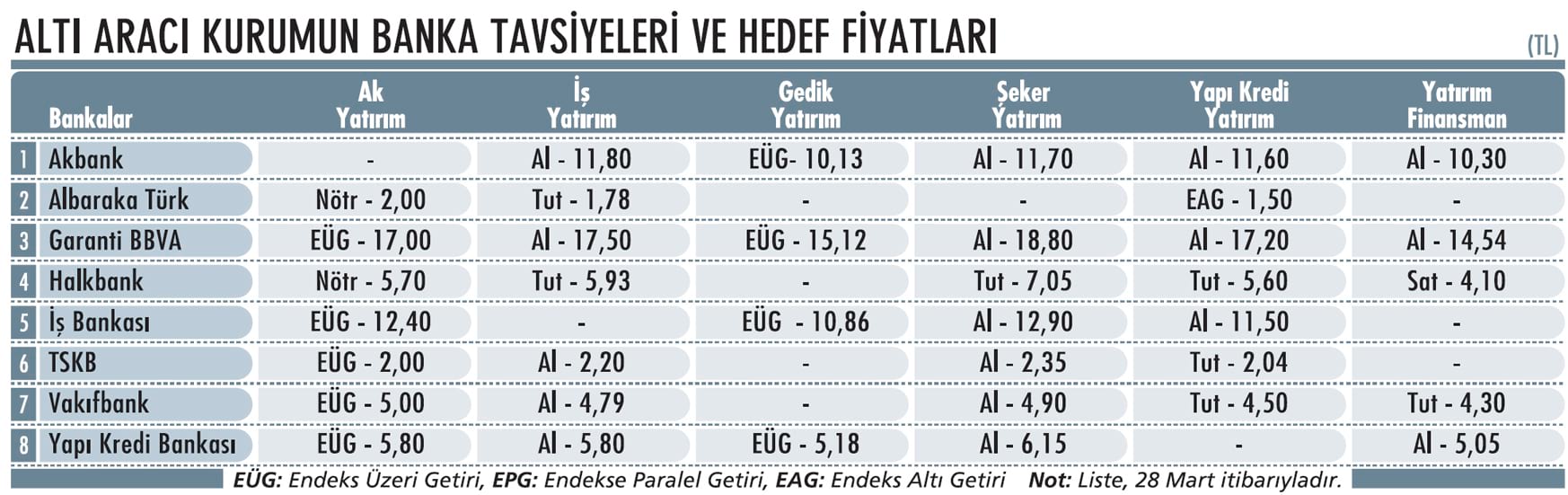

Tabloları görmek için görsellere tıklayın.

Altı önemli aracı kurumun banka hisselerindeki güncel önerilerini ve hedef fiyatlarını da görebilirsiniz. Bu noktada Garanti BBVA, altı kurumun da 'alım' önerdiği banka olarak öne çıkıyor. Onu, Akbank ile Yapı Kredi (YKB) takip ediyor.

Altı önemli aracı kurumun banka hisselerindeki güncel önerilerini ve hedef fiyatlarını da görebilirsiniz. Bu noktada Garanti BBVA, altı kurumun da 'alım' önerdiği banka olarak öne çıkıyor. Onu, Akbank ile Yapı Kredi (YKB) takip ediyor.BEKLENTİ ÜZERİ PERFORMANS

Bankalar son çeyrekte oldukça güçlü bilançolar açıkladı ve tüm özel bankalar öne çıktı. Son çeyrek rakamlarının da eklenmesiyle özellikle özel mevduat bankaları 2021'de de çok yüksek kârlara ulaştı. İş Bankası 2021'i 13,5 milyar TL net kârla tamamlayarak ilk sırada yer aldı.

Onu 13,1 milyar TL net kârla Garanti BBVA, 12 milyar TL net kârla Akbank, 10,5 milyar TL net kârla YKB izledi. Ahlatcı Yatırım Araştırma Uzmanı Uğurcan Kaya; kurda sert hareketlerin olduğu ve yüksek enflasyonun yaşandığı 2021 son çeyrekte bankacılık sektörünün beklenenin üzerinde performans gösterdiğini söylüyor.

Özellikle kredilerdeki, mevduattaki ve faiz gelirlerindeki artışın dikkat çektiğini kaydeden Uğurcan Kaya; bankaların ulaştığı kâr rakamlarını 'bankacılık sektörünün gücünün göstergesi' olarak yorumluyor.

Bankacılık sektörünün öz sermaye kârlılığının tarihsel ortalamaların üzerine çıkarak beklentileri aştığını kaydeden ALB Yatırım Araştırma Müdürü Emre Çayırlı; özel bankalarda öz sermaye kârlılıklarının yüzde 20 civarında gerçekleştiğini belirtiyor.

2021'de sektörde net kârın beklentileri yaklaşık yüzde 15-20 aşarak 2020'nin iki katına yükseldiğini kaydeden Çayırlı; "2021 Ağustos'tan itibaren başlayan parasal genişlemenin bankacılık sisteminin kârlılığı üzerinde olumlu etkisi olduğunu da unutmamak gerek" diyor. Emre Çayırlı; son dönemde faiz piyasasındaki dengelerin değişmesi nedeniyle faiz giderlerinin faiz gelirlerine kıyasla yüzde olarak arttığı analizini de yapıyor.

KUR OYNAKLIĞI RİSK YARATIYOR

Peki, 2022'de nasıl bir tablo oluşabilir? Türk bankacılık sektörü, 2022 Ocak-Şubat'ta 38 milyar TL net kâr açıkladı. Son verilerde risk maliyetinde düşüş trendi gözlemleyen Yatırım Finansman Kıdemli Uzmanı Miraç Başcı, global gelişmeler, kurlardaki oynaklık ve BDDK'nın donuk alacak sınıflandırmasında sağladığı kolaylığın kaldırılmasıyla provizyon maliyetlerinde yukarı yönlü riskler olduğuna işaret ediyor.

Kârlılıkta iyileşmenin risk maliyetine ve kurlara bağlı olduğunu söyleyen Miraç Başcı; varlık kalitesindeki belirsizlik ve olası makro volatilitelerle sektöre temkinli yaklaşıyor.

Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu; bankacılık sektörünün önündeki en önemli kısa vadeli riskin ekonominin heterodoks politikalardan normal politikalara geçiş yapması olacağı kanaatinde. Akkoyunlu; "Zira artacak fonlama maliyetleri banka kârlılıklarını olumsuz etkileyebilir.

Yavaşlayan ekonomik aktivite de kredi riski üzerinde olumsuz etki yapabilir" diyor. Bu çekinceler dışında özel sektör bankalarının 0,5 civarındaki PD/DD rasyolarıyla oldukça ucuz olduğuna dikkat çeken Akkoyunlu; banka hisselerinin yatırımcılara uzun vadede fırsat sunduğunu kaydediyor.

KÂR ARTIŞI SÜRECEK Mİ?

Tera Yatırım Başekonomisti Enver Erkan; 2022'de özellikle özel bankalardan yüksek kârlar bekliyor. Erkan; para ve maliye politikasıyla ilgili alınacak aksiyonların bu durumun önünü kesebileceği gibi olumlu katalizör olabileceği üzerinde de duruyor.

ALB Yatırım'dan Emre Çayırlı; son dönemlerde artan mevduat-faiz makasının kârlılık üzerindeki pozitif etkisini sürdüreceğini kaydediyor. Çayırlı; portföylerinde TÜFE endeksli tahvil bulunduran bankaların, kârlılıklarındaki artışla olumlu yönde ayrışabileceği görüşünü de paylaşıyor.

"Geçtiğimiz dönemlerde bankacılık kârlarında artan yükseliş, hazine operasyon süreçlerinin iyi yönetimiyle ilerleyen çeyreklerde de devam edebilir" diyen Emre Çayırlı; faiz piyasasında dengelerin değişmesi olasılığının ilerleyen süreçte bankacılık için belirsizlik yaratabileceği uyarısında da bulunuyor.

DAHA MALİYETLİ BORÇLANMA

Banka hisselerindeki baskı dönem dönem azalsa da sürüyor. Tera Yatırım'dan Enver Erkan; Rusya'da Swift yasağının gelmesinin küresel bankacılık hisselerine satış getirdiği, buna yönelik işlem yapan yabancı fonların bir kısmının Türkiye'de de satış gerçekleştirdiği bilgisini veriyor.

Bu durumun geçici olacağını öngören Erkan; belirsizliklerin ortadan kalkmasıyla sektörün hızla toparlayabileceğini kaydediyor. Sektörün belirsiz para politikaları nedeniyle de baskı altında kaldığı üzerinde duran Enver Erkan; "Özellikle CDS primlerinin yüksek olması borçlanmanın daha maliyetli olacağı anlamına geliyor" diyor.

Kısa vadede banka hisselerindeki baskının sürmesini bekleyen Enver Erkan'a göre; banka-sanayi ras-yosu tarihi diplerde olduğundan banka hisseleri uzun vade yatırım fırsatı da sunuyor.

Gedik Yatırım'dan Ali Kerim Akkoyunlu; son dönemde banka hisse performanslarının geride kalmasının nedenlerini; Türkiye'nin artan CDS spreadleri ile sanayi sektöründe öngörülebilirliğinin bankacılığa göre daha yüksek olmasını nedeniyle yatırımcıların tercihlerini bu yönde kullanması olarak sıralıyor.

Akkoyunlu; TCMB'nin

ve hükümetin faiz politikalarının ise bankacılık sektörünün kârlılıklarını olumlu yönde etkilediği görüşünde. "Fonlama maliyetinin TCMB tarafında yüzde 14, aylık mevduat tarafında yüzde 19 olduğu, kredilerin yüzde 25'in üzerinde fiyatlandığı düşünüldüğünde bu durumun faiz makasına da etkisi olumlu" diyen Akkoyunlu; artan enflasyonun etkisiyle enflasyona endeksli tahvillerin de kârlılığa ek katkı yapacağını kaydediyor.

SEKİZ BANKAYA İLİŞKİN SON ANALİZLER

Akbank: 2022'de yüzde 30 TL kredi büyümesi ve 150 baz puanlık yıllık marj genişlemesi hedefliyor. Yüzde 30 civarı öz kaynak kârlılığı bekleyen Akbank'ın 2022'yi kuvvetli kâr yılı olarak geçirmesi olası görülüyor.

Albaraka Türk: Güncel çekirdek sermaye oranının asgari yasal orana oldukça yakın olduğu aktarılıyor. Bu konu banka ile ilgili en kritik çekincelerden birini oluşturuyor.

Garanti BBVA: 2022 bütçesinin muhafazakâr olarak hazırlanmasına rağmen güçlü bir kârlılığa işaret ettiği kaydediliyor. Banka; BBVA'nın gönüllü pay alım teklifinde işlemin ilk çeyrekte tamamlanmasının planlandığını da aktarıyor.

Halkbank: 2022 için düşük 10'lu seviyelerde öz kaynak kârlılığı hedefliyor. Bu hedefe ulaşmak için yüzde 4-4,5 aralığında net faiz marjı yanında risk maliyetinin brüt 170 baz puan olmasını bekliyor.

İş Bankası: Net ücret ve komisyon gelirlerinde kuvvetli toparlanma var. İş Bankası'nın; kredi büyüme hızında artış, pazar payı kazanımları, vadesiz mevduat artışı ve güçlü tahsilat performansıyla da öne çıktığı kaydediliyor.

TSKB: 2022'de yaklaşık yüzde 20 öz kaynak kârlılığı hedefleyen TSKB; kredi portföyünde kısmi daralma bekliyor. Bunda ana faktörlerin; yatırım iştahının azalması ve kurdaki oynaklık olduğu belirtiliyor.

Vakıfbank: 2022'de özellikle marjların 75-100 baz puan arasında artmasıyla orta-10'lu hanelerde öz kaynak kârlılığı öngörüyor. Beklentileri geçen 2021 son çeyrek kârının yanında çok güçlü bir 2022 bütçesi açıkladığı aktarılıyor.

YKB: 2022 bütçesinin, banka için öngörülen 'çok kârlı bir yıl olma' beklentisini doğruladığı kaydediliyor. Güçlü sermaye yapısı ve yüksek karşılık oranlarıyla varlık kalitesi risklerini azaltabileceği de tahmin ediliyor.

TÜRK TELEKOM DÜĞÜMÜ ÇÖZÜLÜYOR

10 Mart'ta Türkiye Varlık Fonu (TVF) ile bankaların Türk Telekom'daki (TT) paylarını yönetmek üzere kurulan LYY Telekomünikasyon (LYY) arasında Pay Satın Alım Sözleşmesi imzalandı. Buna göre; TVF TT'nin sermayesinin yüzde 55'ine denk gelen hisseler karşılığında LYY'ye 1 milyar 650 milyon dolar ödeyecek.

LYY, hisselerini devretmesine rağmen TT'nin 2021 yılı temettüsünden payına düşen yüzde 55'lik kısmı da tahsil edebilecek. Gerekli izinlerden sonra hisse devir süreci tamamlanmış olacak. LYY'de Akbank yüzde 36 Garanti, yüzde 22, İş Bankası yüzde 11, YKB yüzde 5, Vakıfbank ile Halkbank da yüzde 4'er paya sahip.

Yapı Kredi Yatırım analistleri; bu işlemi, bankaların ellerindeki TT hisselerini piyasa değerinin üzerinde devrettikleri ve bilançolarında taşıdıkları riskten daha yüksek getiri elde edecekleri için olumlu karşılıyor.

Ahlatcı Yatırım'dan Uğurcan Kaya ise TT anlaşması sonrası sorunlu kredi hacminin bankalar için azalacağını kaydediyor. Kaya; bankaların buradan sağlayacağı fonu daha efektif bir şekilde kullanma durumunu da sektör için fırsat olarak görüyor.