Ülkemiz sadece doğası ve tarihi güzellikleriyle değil, futbolcu ve kulüplerin vergi yükleri açısından da “cennet gibi bir ülke". Süper lig’de top koşturan bir futbolcuya ödenen transfer ücreti, maç başına ödenen para veya prim, ikramiye gibi ödemeler üzerinden, kulübü yüzde 15 oranında vergi kesiyor.

Ülkemiz sadece doğası ve tarihi güzellikleriyle değil, futbolcu ve kulüplerin vergi yükleri açısından da “cennet gibi bir ülke". Süper lig’de top koşturan bir futbolcuya ödenen transfer ücreti, maç başına ödenen para veya prim, ikramiye gibi ödemeler üzerinden, kulübü yüzde 15 oranında vergi kesiyor.M. FATİH KÖPRÜ

[email protected]

www. vergidegundem. com

Euro 2016 başladı. A Milli Futbol Takımımızın dördüncü kez katıldığı Avrupa Futbol Şampiyonası’nda, dörder takımdan altı grup yer alıyor. Ülkemiz D grubunda mücadele ediyor. Grubumuzda Ispanya, Çek Cumhuriyeti ve Hırvatistan var.

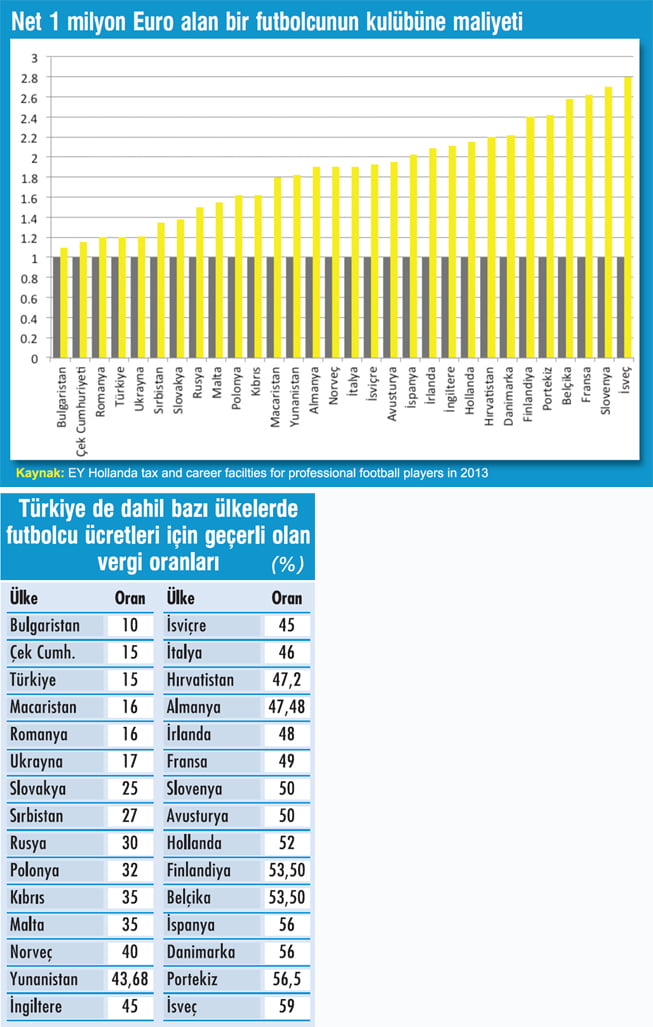

Tabloyu görmek için görsele tıklayın.

Fransa’da yapılan Euro 2016’da ilk rakibimiz Hırvatistan. Karşılaşma 12 Haziran Pazar günü saat 16.00’da başlayacak. ikinci maçımız son şampiyon ispanya ile 17 Haziran Cuma günü oynanacak. Gruptaki son maç ise 21 Haziran Salı günü Çek Cumhuriyeti ile.

Fransa’da yapılan Euro 2016’da ilk rakibimiz Hırvatistan. Karşılaşma 12 Haziran Pazar günü saat 16.00’da başlayacak. ikinci maçımız son şampiyon ispanya ile 17 Haziran Cuma günü oynanacak. Gruptaki son maç ise 21 Haziran Salı günü Çek Cumhuriyeti ile.Grup maçları sonunda gruplarında ilk iki sırayı alan takımlar ile en iyi üçüncü olan dört takım son 16'ya kalacak. Final karşılaşması 10 Temmuz’da oynanacak. Hadi inşallah...

Hazır konu futbolken, biz de bu hafta, dünyada ve ülkemizde futbolculara ödenen ücretler üzerindeki vergi yükleri ile olası değişikliklerin futbolcu ve kulüplere etkisi üzerinde duralım dedik.

DÜNYADA VERGİ ORANLARI

Türkiye de dahil bazı ülkelerde futbolcu ücretleri için geçerli olan vergi oranları yandaki tabloda yer alıyor. Buna göre, Doğu Avrupa ülkelerinde, sabit oranlı vergi uygulanmasının, tüm ülke vatandaşları için olduğu gibi futbolcular için de avantajlı bir durum ortaya çıkardığı görülüyor. Batı Avrupa ülkelerinde ise vergi oranlarının genellikle daha yüksek olduğu söylenebilir.

KULÜPLERİN MALİYETLERİ

Futbolcular için kulüplerin yüklendiği maliyetleri ülkeler bazında diğer sayfadaki tabloda bulabilirsiniz. Futbolcuların futbol kulüplerine maliyetleri açısından da en alt sıra Bulgaristan’ın. Türkiye ise onun biraz üstünde olmakla birlikte yine altlarda yer alıyor. Vergi oranına paralel olarak isveç yine birinci sırada.

Buna göre 1 milyon Euro alan bir futbolcunun Bulgaristan’da kulübüne maliyeti yaklaşık 1,1 milyon Euro iken, bu maliyet İsveç’te 2,8 milyon Euro’nun üstüne çıkıyor. Yani ülkemiz sadece doğası ve tarihi güzellikleriyle değil, futbolcu ve kulüplerin vergi yükleri açısından da “cennet gibi bir ülke”.

VERGİ ORANI SABİT

Türkiye’de vergi yükü nasıl bu kadar düşük oluyor? Çünkü bu gelirler uzun yıllardır stopaj yoluyla ve sabit oranlı olarak vergilendiriliyor. Gelir vergisi yasası (geçici 64. md.) uyarınca 2007 yılı sonuna kadar sporculara yapılan ücret ödemeleri üzerinden yüzde 15 oranında stopaj yapılıyordu. 1 Temmuz 2008 tarihinden itibaren geçerli olmak üzere, stopaj esasında bir değişiklik yapılmamakla birlikte, sporcunun tabi olduğu lige bağlı olarak farklı stopaj oranı uygulamasına geçildi.

Buna göre lig usulüne tabi spor dallarında sporculara yapılan ücret ödemelerinden;

• En üst ligdekiler için yüzde 15,

• En üst altı ligdekiler için yüzde 10,

• Diğer ligdekiler için yüzde 5, oranında vergi kesintisi (stopaj)

yapılıyor. Lig usulüne tabi olmayan spor dallarındaki sporculara yapılan ödemeler ile milli sporculara uluslararası müsabakalara katılmaları karşılığında yapılan ödemelerde ise stopaj oranı yüzde 5 olarak uygulanıyor.

Buna göre örneğin Süper Lig’de top koşturan bir futbolcuya ödenen transfer ücreti, maç başına ödenen para veya prim, ikramiye gibi ödemeler üzerinden, kulübünün yüzde 15 oranında vergi kesmesi gerekiyor. Kesilen vergi vergi dairesine, kesintiden sonra kalan net tutar ise sporcuya ödeniyor. Sporcu ücretlerindeki bu uygulamanın devamlı olmadığını hatırlatmakta fayda var. Yasa değişikliği ile süre uzatılmazsa 2017 yılının sonunda bitiyor.

BEYAN EDİLMİYOR

Kaynakta kesilen vergi sporcular açısından nihai vergi olarak kabul ediliyor. Bu nedenle söz konusu gelirlerin tutarı ne olursa olsun, bunlar için gelir vergisi beyannamesi verilmiyor. Ayrıca başka gelirler dolayısıyla beyanname verilmiş olsa dahi bu gelirler beyannameye dahil edilmiyor.

TASARI

Yeni gelir vergisi yasa tasarısı uzun yıllardır gündemde. 2005 yılında kurumlar vergisi yasası yenilendi ve çoğu maddesi 2006 yılı başından itibaren yürürlüğe girdi. Sıra gelir vergisi yasasındaydı. Hem gelir vergisi yasasının yeniden yazımı hem de kurumlar vergisi yasası ile birleştirilmesi sağlanacaktı.

Yıl 2016 oldu. Geçtiğimiz ocak ayında, aslında 2013 yılında Meclis Başkanlığına sunulmuş olan yasa tasarısı tekrar yeni Meclis’e sunuldu. Şu an alt komisyonda. Haziran ayında çıkacağı söyleniyordu ama gündem o kadar yoğun ki sıra bir türlü ona gelmiyor.

Yasa tasarısında sporcularla ilgili düzenlemeler de yer alıyor. Tasarının 32. maddesinde sporculara ve bunların teknik direktör ve antrenörlerine transfer ücreti, prim, tazminat gibi adlarla yapılan ödemelerin ücret sayılacağı belirtiliyor.

Şu anki yasada yer alan geçici düzenlemeye yeni yasa tasarısında yer verilmiyor. Bunun anlamı ne? Sabit oranlı stopaj uygulaması yerine, sporcuların aldıkları her türlü para (transfer ücreti, maç başına alınan para, prim, ikramiye gibi) üzerinden artan oranlı tarifeye göre vergi hesaplanması anlamına geliyor. Bu durumda uygulanacak olan vergi oranı yüzde 15’ten başlıyor, gelir arttıkça yüzde 20, yüzde 27 ve en sonunda yüzde 35’e kadar çıkıyor.

KULÜBÜN MALİYETİ ARTAR

Yukarıda bahsettik. Şu an uygulanmakta olan sabit oranlı stopaj vergilemesi 2017 sonunda bitiyor. Bu süre uzatılmazsa ya da bu arada yeni yasa yürürlüğe girmesine rağmen böyle bir geçici düzenlemeye yeni yasada yer verilmezse 2018 yılından itibaren elde edilen sporcu ücretleri artan oranda vergiye tabi tutulacak.

Ancak buradan sporcuların alacağı ücretin vergi farkı kadar azalacağı anlamı çıkarılmamalı. Futbolcuların çoğu zaman net ücret üzerinden anlaştıkları biliniyor. Yani futbolcu cebine girecek paraya bakıyor, vergiyle ilgilenmiyor. Bu durumda kulüpler anlaşılan net tutarı brütleştirerek vergiyi kendileri yüklenmiş oluyorlar.

Bunun anlamı, örneğin 10 milyon lira transfer ücreti alan bir süper lig oyuncusuna bu para ödenirken, aynı zamanda yüzde 15 oranına göre brütleştiriliyor (10 milyon/0,85= 11,8 milyon lira), brüt tutar üzerinden hesaplanan stopaj (1,8 milyon lira) vergi dairesine ödeniyor.

Futbolcularla kulüpler arasında net tutardan anlaşma devam ettiği sürece vergi oranındaki artışın kulüplerin maliyetlerini artıracağını söyleyebiliriz. Yukarıdaki örneğimizde vergi hesaplamasını gelir vergisi tarifesine göre yaparsak (kolaylık olması açısından yüzde 35 oranına göre yapalım) brüt tutar yani kulübe maliyet 15,4 milyon liraya çıkıyor.

Buna göre stopaj uygulaması sona erdiği durumda kulüplerin maliyetinde yüzde 30 civarında bir artış olacağını söylemek yanlış olmayacaktır. Bu durumda da Türkiye’nin vergi liginde en alt sıralardan (en düşük oran vergi ve en düşük maliyet) ortanın biraz altına kadar yükseleceğini söyleyebiliriz.