DOLAR KURUNDAKİ HIZLI ARTIŞLAR BÜYÜMEYİ OLUMSUZ ETKİLİYOR.

DOLAR KURUNDAKİ HIZLI ARTIŞLAR BÜYÜMEYİ OLUMSUZ ETKİLİYOR.DR.ORHAN KARACA

[email protected]

Moody’s’in 23 Eylül’de Türkiye’nin kredi notunu yatırım yapılabilir seviyenin altına çekmesiyle dolar kurunda başlayan yükseliş, geçen ay Donald Trump’ın ABD Başkanı seçilmesiyle başlayan küresel dalganın da etkisiyle önemli boyutlara vardı. 23 Eylül’de 2,95 TL olan dolar kuru geçen hafta 3,50 TL’yi aştı. Bu dönemde yaşanan yükseliş yüzde 20’ye yaklaşıyor. Şimdi herkes bunun ekonomiyi nasıl etkileyeceğini merak ediyor. Her ne kadar bu kur artışının ekonomiyi etkilemeyeceğini iddia edenler varsa da çoğunluk endişeli görünüyor.

DÖVİZ KURU VE BÜYÜME

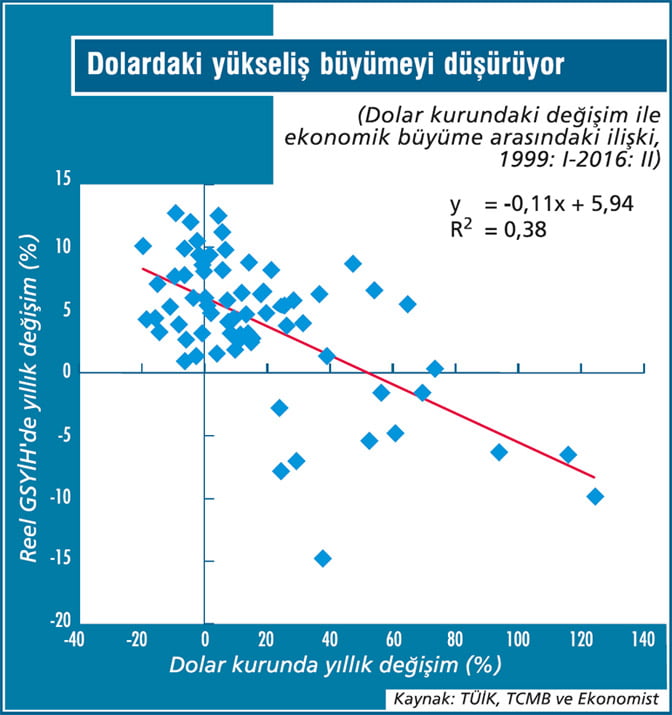

Bu konuda endişeli olanlar pek de haksız sayılmaz. Çünkü Türkiye’de döviz kurlarındaki hızlı artışlar genelde ekonomide yavaşlamaya yol açıyor. Üçer aylık dönemlerdeki reel gayri safi yurtiçi hasıladaki (GSYH) yıllık değişim ile dolar kurundaki yıllık değişim arasındaki ilişkiyi gösteren yandaki grafik bunu açıkça ifade ediyor. 1999’un ilk çeyreği ile 2016’nın ikinci çeyreği arasındaki döneme ilişkin bu grafik, eş zamanlı olarak bile, dolar kurundaki artış ile ekonomik büyüme arasında istatistiksel olarak anlamlı ve negatif bir ilişki olduğunu gösteriyor. Bir de gecikmeli ilişkileri ele alınca, dolar kurunda sıçrama yaşanan dönemleri genelde ekonomide yavaşlama dönemlerinin izlediğini açıkça görüyoruz.

Bu dönemleri şöyle bir hatırlatmakta fayda var. Mesela 2001’de yaşananlar hala hatırlarda olsa gerek. 2000 yılında başlatılan döviz çapasına dayalı enflasyonu düşürme programı Şubat 2001’de iflas edince dalgalanmaya bırakılan kurlarda büyük bir sıçrama yaşanmış, bu da ekonominin krize girmesi ve üç çeyrek dönem boyunca küçülmesiyle sonuçlanmıştı. 2006 ortalarındaki sıçrama Merkez Bankası’nın faizleri yükseltip para politikasında sıkılaştırmaya gitmesiyle kısa sürmüş, böylece bu süreç o sıralarda epey hızlı büyüyen ekonominin biraz hız kesmesiyle atlatılmıştı. 2008’in sonlarında küresel krizin etkisiyle kurlarda yaşanan sıçramayı, ekonominin dört çeyrek dönem boyunca küçüldüğü bir resesyon takip etmişti. 2011’in ikinci yarısında yaşanan sıçrama ekonomide iki yıldır süren hızlı büyümeyi sona erdirmiş, 2012’de büyüme yüzde 2,1’e inmişti. 2013’ün ortalarında başlayıp 2014’ün başlarına kadar süren sıçrama da ekonominin nefesini kesmiş ve 2014’de büyüme yüzde 3’e gerilemişti. 2015’te yaşanan sıçramanın etkilerini ise bu yılın ilk yarısında ekonominin yavaşlamasıyla gördük.

Döviz kurlarındaki sıçramanın ekonomideki büyümeyi yavaşlatmasının birkaç nedeni var. Birincisi, bu tür sıçramalar ekonomik birimlerin geleceğe güvenini azaltıp tüketim ve yatırım kararlarını ertelemelerine yol açıyor. İkincisi, döviz kurlarındaki sıçramanın önüne geçmek için Merkez Bankası’nın faiz oranlarını yükseltmesi kredi kullanımını azaltıp yurtiçi talebin zayıflamasına neden oluyor. Üçüncüsü, döviz kurlarındaki sıçramanın ithal ürünler ve girdiler nedeniyle fiyatlara yansımasıyla da yurtiçi talep zayıflıyor. Dördüncüsü, kurlardaki sıçrama yüzünden döviz cinsinden borçlarının TL karşılığı artan şirketler bunun bilançolarında yarattığı tahribatı telafi edebilmek için yatırımlarını kısma yoluna gidiyor. Bütün bunlar da ekonominin yavaşlamasıyla sonuçlanıyor.

BU KEZ DAHA VAHİM

Döviz kurlarında halen yaşanan sıçrama da muhtemelen benzer sonuçlara yol açacak. Üstelik bu kez bu dalgaya ekonominin zaten çok kötü olduğu bir dönemde yakalandığımız için durum daha da vahim görünüyor. Öncü göstergelerden üçüncü çeyrekte ekonominin küçülmüş olabileceğine ilişkin sinyaller geliyor. Hükümet dördüncü çeyrekte ekonominin toparlanacağını umuyordu ama yaşanan bu hızlı kur artışı bu umudu boşa çıkarabilir. Bu hızlı kur artışının etkileri yüzünden ekonomi 2017’ye de kötü girebilir.

Yaşanan kur artışının ekonomiyi etkilemeyeceğini iddia edenler bir taraftan da Merkez Bankası’nın buna faiz artışıyla müdahale etmemesi gerektiğini söylüyor. Herhalde böylece yukarıda sıraladığımız nedenlerden ikincisinin devreye girmesinin önleneceği düşünülüyor. Ancak bu durumda diğer üç nedenin daha da güçleneceği sanırız gözlerden kaçıyor. Oysa zaten merkez bankalarının böyle dönemlerde faiz artırımına gitmelerinin gerekçesini de kurlardaki artışı sınırlandırıp o üç nedeni zayıflatma isteği oluşturuyor.