Önümüzdeki dönemde piyasalar, başta FED olmak üzere merkez bankalarının ve Moody’s’in not kararıyla şekillenecek. TL’nin ve dövizin seyri açısından önemli olan bu gelişmeler, döviz fazlası ve açığı olan borsa şirketlerini de etkileyecek.

CEREN ORAL

[email protected]

Döviz açığı olmayan şirketleri öneren uzmanlar, şirketlerin gelir ve maliyetlerinin hangi para cinsinden olduğuna da dikkat edilmesi gerektiğini söylüyor. Yoğun gündem maddeleriyle şekillenen piyasaları, yıl sonuna kadar hareketli bir süreç bekliyor.

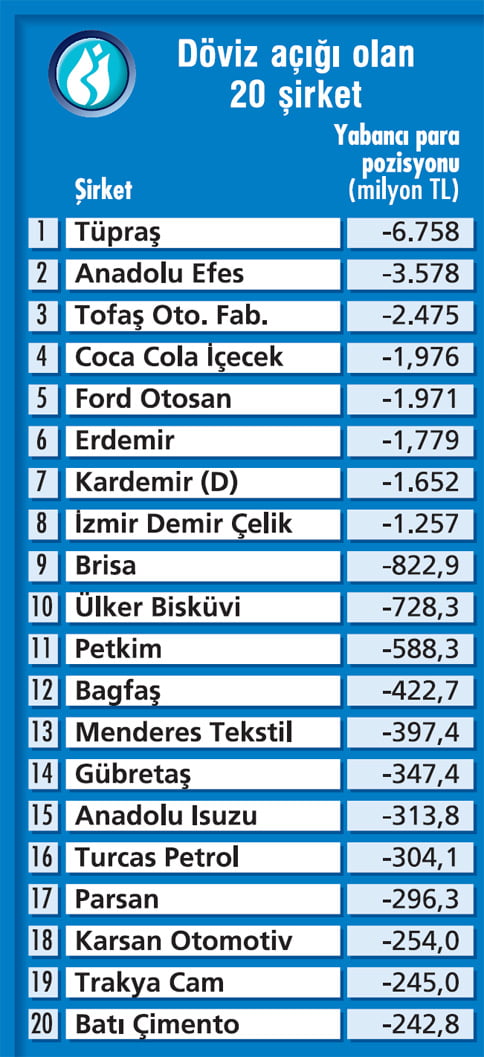

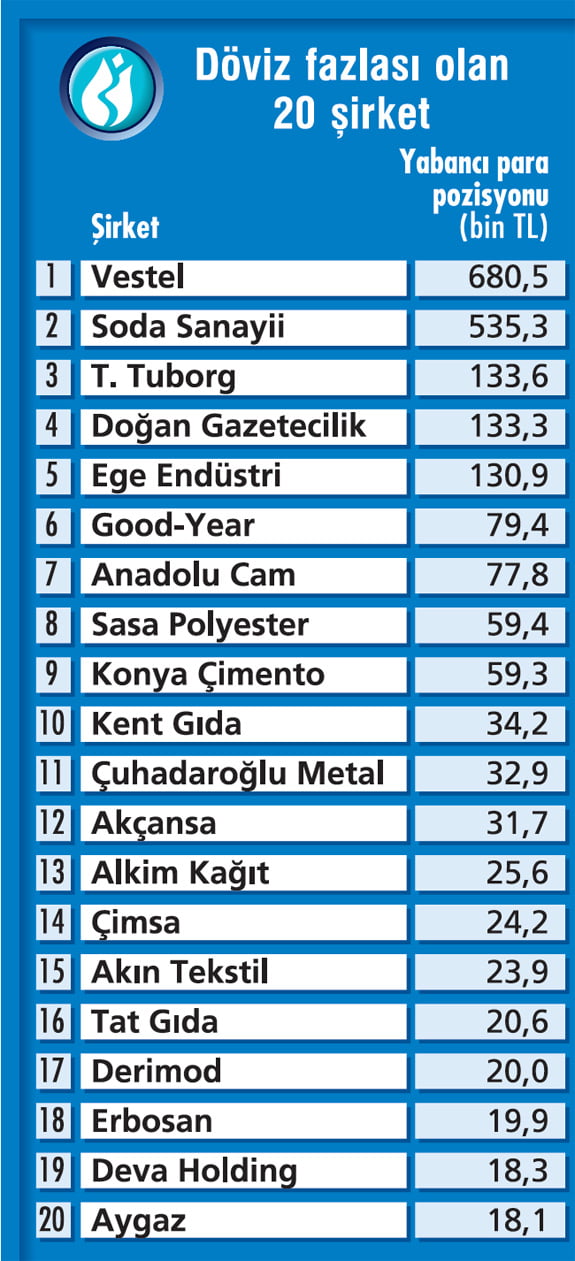

Tabloları görmek için görsellere tıklayın.

Siyasi ve jeopolitik gelişmeler ile TL’nin seyri açısından 18 Ekim’e kadar aksiyon alması beklenen Moody’s’in Türkiye kredi notunu düşürüp düşürmeyeceği, takip edilecek en önemli konu başlıkları olarak öne çıkıyor.

Siyasi ve jeopolitik gelişmeler ile TL’nin seyri açısından 18 Ekim’e kadar aksiyon alması beklenen Moody’s’in Türkiye kredi notunu düşürüp düşürmeyeceği, takip edilecek en önemli konu başlıkları olarak öne çıkıyor.

Olası not indirimi, TL’de kısa süreli sert değer kayıplarının görülmesine ve TL cinsi varlıklar üzerinde hareketliliğe yol açabilir. Ancak genel kanı, not indirimin olmayacağı yönünde. Böyle bir durum da TL için pozitif gelişme olarak nitelendiriliyor.

Önümüzdeki süreçte gelişmiş ülke merkez bankaları odaklı piyasa yapısının devam etmesi bekleniyor. ABD’de açıklanan son veriler sonrası FED’in 20-21 Eylül’deki toplantısında faiz artırım beklentileri azalırken, kasım ve aralık aylarına ilişkin beklentilerde de düşüşler olduğu görülüyor.

Bu kapsamda dolarda küresel bazda değer kayıpları yaşanırken TL’deki değerlenme eğiliminin bir süre daha sürmesi öngörülüyor. Ancak ABD’deki makro verilerde görülebilecek toparlanmaların yıl sonuna ilişkin faiz artırım beklentilerini canlandırabilme olasılığı da bulunuyor. Böylesi bir durumun dolar kurunda yükselişlere neden olabileceğini söyleyen analistler, faiz artırımının 2017’ye ötelenmesi halinde dolar kurunda gevşeme bekliyor.

ENFLASYON ÖNEMLİ

Bu dönemde mevcut genişlemeci para politikalarına devam eden Avrupa Merkez Bankası’ndan gelebilecek ek parasal genişleme kararının ise Euro kuru üzerinde aşağı yönlü baskıya neden olabileceği ve piyasalarda hareketlilik yaratabileceği yorumu yapılıyor.

Euro Bölgesi’nde enflasyonda toparlanma görülmesi durumunda, ek parasal genişlemeye ilişkin beklentilerin azalması ve Euro’nun güçlenmesi bekleniyor. Japonya Merkez Bankası’nın parasal genişleme kararları da dikkatle takip edilecek noktalar arasında yer alıyor.

Uzmanlar, TCMB tarafında 22 Eylül’deki toplantıdan gelebilecek faiz indiriminin sürpriz olmayacağı kanaatinde. Ancak faiz indirimlerine karşın enflasyonda görülebilecek olası yükselişlerin TL cinsi varlıklarda baskı oluşturabilme olasılığına da dikkat çekiliyor. Enflasyonda mevcut geri çekilmenin devam etmesinin TL cinsi varlıklara etkisinin olumlu olacağı da belirtilen bir diğer nokta.

DÖVİZ ETKİSİ

Piyasalarda genel konjonktür böy-leyken, döviz kurunda yaşanan ve yaşanması muhtemel oynaklıklar döviz pozisyonu bulunan şirketler üzerinde önemli etkiye sahip oluyor. Bir şirketin döviz fazlası veya açığının olması, esas faaliyet ve net kârının kur gelişmelerinden hangi ölçüde etkileneceğini belirliyor.

Net yabancı para pozisyonu pozitif olan yani döviz fazlası olan şirketler, TL değer kaybedip kur yükseldiğinde kur farkı geliri anlamına gelen ‘kambiyo kârı’ kaydediyor. TL değer kazanıp kur düştüğünde ise kur farkızararı yani ‘kambiyo zararı’ yazıyor.

Net yabancı para pozisyonu negatif olan, kısaca döviz açığı bulunan şirketler için de tam tersi durum söz konusu. Kur yükseldiğinde kur farkı zararıyla karşılaşan bu şirketler, kur düştüğünde ise kur farkı geliri elde ediyor. Ancak şirketlerin döviz riskine karşı türev enstrümanlarla risk yönetimi (hedge) yaparak zararı düşürebildiklerini de hatırlatalım.

ŞİRKETLERİN POZİSYONU

Türkiye’deki şirketlerin yurtiçi ve yurtdışı bankalardan elde ettikleri kredilerde yabancı para ağırlığının fazla olduğunu kaydeden Venbey Yatırım Araştırma Müdürü M. Barış Ürkün, bunun sonucunda bilançolarda yükümlülükler yoluyla döviz riski taşınmasının yaygın olduğunu ifade ediyor.

Biz de döviz hareketlerinin önemli olduğu bu dönemde, ‘döviz riski taşıyan ve dövizdeki hareketten etkilenen’ şirketleri belirledik. 2016 ilk yarı bilanço sonuçlarında döviz pozisyonu fazlası ve eksi pozisyonu olan şirketlerden 20 tanesini sıraladık.

Sıralamayı yaparken bankaları ve iştiraki banka olan holdingleri liste dışında bıraktık. Buna göre, döviz pozisyonu artıda olan şirketler arasında Vestel, Tuborg, Soda Sanayi, Akçansa, Tat Gıda ve Deva Holding gibi şirketler bulunuyor. Döviz pozisyonu ekside olan şirketler listesinde ise Tüpraş, Coca Cola İçecek, Ford Otosan, Erdemir, Petkim gibi hisseler var.

2015’i dolar kuru 2,91, Euro kuru 3,17 ile geride bırakırken, 2016 Haziran’da ise dolar kuru 2,87, Euro kuru ise 3,18’den kapandı. “İlk yarıda dövizde oynaklık yaşansa da 2015 kapanış fiyatlarına göre yatay seyrin olması, döviz pozisyonu bulunan şirketlere sınırlı etkide bulundu” diyen ALB Forex Araştırma Uzmanı Rıdvan Baştürk, şirketlerin döviz yükümlülüğünün türüne ve ölçüsüne dikkat çekiyor.

Bu duruma borçlarının bir kısmı Japon yeni üzerinden olan THY’yi örnek veren Baştürk, THY’nin yendeki değerlenmeyle kur farkı zararı yazdığını söylüyor. Döviz fazlası olan şirketlerin, kurların yatay seyretmesiyle net gelir elde edemediklerini ve mevduat faizini değerlendireme-meleri nedeniyle fırsat maliyetine katlanmak zorunda kaldıklarını da sözlerine ekliyor.

YATIRIMCILAR NE YAPMALI?

Şirketlerin kârının ne ölçüde değişim göstereceği hisse fiyat performansının en önemli belirleyicisi olduğundan, kur hareketlerinin kârlılığa etkileri önem arz ediyor. Ancak Gedik Yatırım Araştırma Uzmanı Erol Gürcan’a göre, yatırımcılar açısından net yabancı para pozisyonu tek başına yeterli bir kriter olmamalı.

“TL’deki değer kayıpları ihracat odaklı şirketleri, TL’deki değerlemeler ise ithalat yapan şirketleri ön plana çıkarabilir” diyen Gürcan, bu nedenle şirketin ihracat ağırlıklı mı yoksa ithalat ağırlıklı mı çalıştığının, gelir ve maliyetlerinin hangi para cinsinden olduğunun da dikkate alınması gerektiğini vurguluyor.

Bilançolarda görülen beklentilerden yüksek ya da düşük net kârın ilk bakışta operasyonel faaliyetler yoluyla elde edildiği algısı oluşabiliyor. Barış Ürkün’ün bu algıya karşı yatırımcılara önerisi, ‘döviz pozisyonu yüksek olan şirketlerin finansallarında kambiyo kâr ya da zarar kalemlerine dikkat edilmesi’ yönünde. Ayrıca uzmanlar şirketin büyüme hikâyesinin, kârlılığını ve satışlarını yükseltebilme potansiyelinin ve kur riski kontrolü yapıp yapmadığının araştırılması gerektiğinin de altını çiziyor.

MURAT TUFAN (DESTEK YATIRIM ARAŞTIRMA MÜDÜRÜ)

MURAT TUFAN (DESTEK YATIRIM ARAŞTIRMA MÜDÜRÜ)

"TÜPRAŞ ÖN PLANA ÇIKABİLİR"

"Kurdaki aşırı oynaklık, bilançoların yanında şirketlerin yatırımlarını da olumsuz yönde etkileyebiliyor. Bu nedenle döviz açığı bulunmayan ya da döviz pozisyonu risk oluşturmayan şirketler tercih edilmeli.

Uluslararası ticari ilişkileri güçlü olan şirketler, ulaştırma ve turizm gibi döviz pozisyonu taşıyan sektör şirketleri döviz piyasasındaki oynaklıktan etkilendikleri için tercih edilmeden önce iyi analiz edilmeli. Bunun yanı sıra hisse senedi fiyatlarının trendine de bakılmalı. Döviz yükümlüklerine göre değerlendirdiğimizde, önümüzdeki süreçte petrol fiyatlarının toparlanma potansiyelinin olması Tüpraş'ı ön plana çıkarabilir"

CEREN ORAL

[email protected]

Döviz açığı olmayan şirketleri öneren uzmanlar, şirketlerin gelir ve maliyetlerinin hangi para cinsinden olduğuna da dikkat edilmesi gerektiğini söylüyor. Yoğun gündem maddeleriyle şekillenen piyasaları, yıl sonuna kadar hareketli bir süreç bekliyor.

Tabloları görmek için görsellere tıklayın.

Siyasi ve jeopolitik gelişmeler ile TL’nin seyri açısından 18 Ekim’e kadar aksiyon alması beklenen Moody’s’in Türkiye kredi notunu düşürüp düşürmeyeceği, takip edilecek en önemli konu başlıkları olarak öne çıkıyor.

Siyasi ve jeopolitik gelişmeler ile TL’nin seyri açısından 18 Ekim’e kadar aksiyon alması beklenen Moody’s’in Türkiye kredi notunu düşürüp düşürmeyeceği, takip edilecek en önemli konu başlıkları olarak öne çıkıyor.Olası not indirimi, TL’de kısa süreli sert değer kayıplarının görülmesine ve TL cinsi varlıklar üzerinde hareketliliğe yol açabilir. Ancak genel kanı, not indirimin olmayacağı yönünde. Böyle bir durum da TL için pozitif gelişme olarak nitelendiriliyor.

Önümüzdeki süreçte gelişmiş ülke merkez bankaları odaklı piyasa yapısının devam etmesi bekleniyor. ABD’de açıklanan son veriler sonrası FED’in 20-21 Eylül’deki toplantısında faiz artırım beklentileri azalırken, kasım ve aralık aylarına ilişkin beklentilerde de düşüşler olduğu görülüyor.

Bu kapsamda dolarda küresel bazda değer kayıpları yaşanırken TL’deki değerlenme eğiliminin bir süre daha sürmesi öngörülüyor. Ancak ABD’deki makro verilerde görülebilecek toparlanmaların yıl sonuna ilişkin faiz artırım beklentilerini canlandırabilme olasılığı da bulunuyor. Böylesi bir durumun dolar kurunda yükselişlere neden olabileceğini söyleyen analistler, faiz artırımının 2017’ye ötelenmesi halinde dolar kurunda gevşeme bekliyor.

ENFLASYON ÖNEMLİ

Bu dönemde mevcut genişlemeci para politikalarına devam eden Avrupa Merkez Bankası’ndan gelebilecek ek parasal genişleme kararının ise Euro kuru üzerinde aşağı yönlü baskıya neden olabileceği ve piyasalarda hareketlilik yaratabileceği yorumu yapılıyor.

Euro Bölgesi’nde enflasyonda toparlanma görülmesi durumunda, ek parasal genişlemeye ilişkin beklentilerin azalması ve Euro’nun güçlenmesi bekleniyor. Japonya Merkez Bankası’nın parasal genişleme kararları da dikkatle takip edilecek noktalar arasında yer alıyor.

Uzmanlar, TCMB tarafında 22 Eylül’deki toplantıdan gelebilecek faiz indiriminin sürpriz olmayacağı kanaatinde. Ancak faiz indirimlerine karşın enflasyonda görülebilecek olası yükselişlerin TL cinsi varlıklarda baskı oluşturabilme olasılığına da dikkat çekiliyor. Enflasyonda mevcut geri çekilmenin devam etmesinin TL cinsi varlıklara etkisinin olumlu olacağı da belirtilen bir diğer nokta.

DÖVİZ ETKİSİ

Piyasalarda genel konjonktür böy-leyken, döviz kurunda yaşanan ve yaşanması muhtemel oynaklıklar döviz pozisyonu bulunan şirketler üzerinde önemli etkiye sahip oluyor. Bir şirketin döviz fazlası veya açığının olması, esas faaliyet ve net kârının kur gelişmelerinden hangi ölçüde etkileneceğini belirliyor.

Net yabancı para pozisyonu pozitif olan yani döviz fazlası olan şirketler, TL değer kaybedip kur yükseldiğinde kur farkı geliri anlamına gelen ‘kambiyo kârı’ kaydediyor. TL değer kazanıp kur düştüğünde ise kur farkızararı yani ‘kambiyo zararı’ yazıyor.

Net yabancı para pozisyonu negatif olan, kısaca döviz açığı bulunan şirketler için de tam tersi durum söz konusu. Kur yükseldiğinde kur farkı zararıyla karşılaşan bu şirketler, kur düştüğünde ise kur farkı geliri elde ediyor. Ancak şirketlerin döviz riskine karşı türev enstrümanlarla risk yönetimi (hedge) yaparak zararı düşürebildiklerini de hatırlatalım.

ŞİRKETLERİN POZİSYONU

Türkiye’deki şirketlerin yurtiçi ve yurtdışı bankalardan elde ettikleri kredilerde yabancı para ağırlığının fazla olduğunu kaydeden Venbey Yatırım Araştırma Müdürü M. Barış Ürkün, bunun sonucunda bilançolarda yükümlülükler yoluyla döviz riski taşınmasının yaygın olduğunu ifade ediyor.

Biz de döviz hareketlerinin önemli olduğu bu dönemde, ‘döviz riski taşıyan ve dövizdeki hareketten etkilenen’ şirketleri belirledik. 2016 ilk yarı bilanço sonuçlarında döviz pozisyonu fazlası ve eksi pozisyonu olan şirketlerden 20 tanesini sıraladık.

Sıralamayı yaparken bankaları ve iştiraki banka olan holdingleri liste dışında bıraktık. Buna göre, döviz pozisyonu artıda olan şirketler arasında Vestel, Tuborg, Soda Sanayi, Akçansa, Tat Gıda ve Deva Holding gibi şirketler bulunuyor. Döviz pozisyonu ekside olan şirketler listesinde ise Tüpraş, Coca Cola İçecek, Ford Otosan, Erdemir, Petkim gibi hisseler var.

2015’i dolar kuru 2,91, Euro kuru 3,17 ile geride bırakırken, 2016 Haziran’da ise dolar kuru 2,87, Euro kuru ise 3,18’den kapandı. “İlk yarıda dövizde oynaklık yaşansa da 2015 kapanış fiyatlarına göre yatay seyrin olması, döviz pozisyonu bulunan şirketlere sınırlı etkide bulundu” diyen ALB Forex Araştırma Uzmanı Rıdvan Baştürk, şirketlerin döviz yükümlülüğünün türüne ve ölçüsüne dikkat çekiyor.

Bu duruma borçlarının bir kısmı Japon yeni üzerinden olan THY’yi örnek veren Baştürk, THY’nin yendeki değerlenmeyle kur farkı zararı yazdığını söylüyor. Döviz fazlası olan şirketlerin, kurların yatay seyretmesiyle net gelir elde edemediklerini ve mevduat faizini değerlendireme-meleri nedeniyle fırsat maliyetine katlanmak zorunda kaldıklarını da sözlerine ekliyor.

YATIRIMCILAR NE YAPMALI?

Şirketlerin kârının ne ölçüde değişim göstereceği hisse fiyat performansının en önemli belirleyicisi olduğundan, kur hareketlerinin kârlılığa etkileri önem arz ediyor. Ancak Gedik Yatırım Araştırma Uzmanı Erol Gürcan’a göre, yatırımcılar açısından net yabancı para pozisyonu tek başına yeterli bir kriter olmamalı.

“TL’deki değer kayıpları ihracat odaklı şirketleri, TL’deki değerlemeler ise ithalat yapan şirketleri ön plana çıkarabilir” diyen Gürcan, bu nedenle şirketin ihracat ağırlıklı mı yoksa ithalat ağırlıklı mı çalıştığının, gelir ve maliyetlerinin hangi para cinsinden olduğunun da dikkate alınması gerektiğini vurguluyor.

Bilançolarda görülen beklentilerden yüksek ya da düşük net kârın ilk bakışta operasyonel faaliyetler yoluyla elde edildiği algısı oluşabiliyor. Barış Ürkün’ün bu algıya karşı yatırımcılara önerisi, ‘döviz pozisyonu yüksek olan şirketlerin finansallarında kambiyo kâr ya da zarar kalemlerine dikkat edilmesi’ yönünde. Ayrıca uzmanlar şirketin büyüme hikâyesinin, kârlılığını ve satışlarını yükseltebilme potansiyelinin ve kur riski kontrolü yapıp yapmadığının araştırılması gerektiğinin de altını çiziyor.

MURAT TUFAN (DESTEK YATIRIM ARAŞTIRMA MÜDÜRÜ)"TÜPRAŞ ÖN PLANA ÇIKABİLİR"

"Kurdaki aşırı oynaklık, bilançoların yanında şirketlerin yatırımlarını da olumsuz yönde etkileyebiliyor. Bu nedenle döviz açığı bulunmayan ya da döviz pozisyonu risk oluşturmayan şirketler tercih edilmeli.

Uluslararası ticari ilişkileri güçlü olan şirketler, ulaştırma ve turizm gibi döviz pozisyonu taşıyan sektör şirketleri döviz piyasasındaki oynaklıktan etkilendikleri için tercih edilmeden önce iyi analiz edilmeli. Bunun yanı sıra hisse senedi fiyatlarının trendine de bakılmalı. Döviz yükümlüklerine göre değerlendirdiğimizde, önümüzdeki süreçte petrol fiyatlarının toparlanma potansiyelinin olması Tüpraş'ı ön plana çıkarabilir"