Döviz kurlarındaki dalgalanmalar sürüyor. Bu dönemde geliri döviz olan, döviz borcu olmayan veya az olan şirketler, TL'deki kayıplar sonrası piyasadan pozitif ayrışıyor. Bu açıdan böyle hisseler yatırımcının radarına giriyor. Biz de bu hafta döviz fazlası ve açığı olan ilk 20 şirketi inceledik.

GÖZDE YENİOVA

gyeniova@ekonomist.com.tr

Piyasada gözler bu hafta Merkez Bankası kararındaydı. Karar öncesi olası faiz artışı beklentisiyle kur gevşemişti. Piyasa beklentisinin de üzerinde gelen 625 baz puanlık faiz artışı sonrasında gerileme devam etti. Konuyla ilgili ayrıntılı yorum ve beklentileri kapak haberimizde okuyabilirsiniz.

Tabloyu görmek için görsele tıklayın.

Borsa sayfamızda ise dövizdeki dalgalanmalardan etkilenen şirketleri inceledik. Yılın ilk altı aylık dönemine bakıldığında kurlardaki yukarı hareket, döviz açığı ve fazlası olan şirketleri etkiliyor. Bu dönemde borsada döviz fazlası ve döviz bazlı geliri olan, hedge mekanizmasını doğru ve etkili kullanan şirketlerin hisseleri öneriliyor.

KUR ETKİSİ

Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) verilerine göre, 2017'ye 3,54'ten başlayan dolar/TL yıl sonunda 3,78'e yükselmişti. Euro/TL ise 2017 yıl sonunda 4,52'yi görmüştü. Bu yılın ilk yarısında ise dolar/TL 4,60'a, Euro/TL de 5,37'ye kadar çıktı. Yılın üçüncü çeyreğinde ise dolar/TL'de 7,00'nin üzeri seviyeleri de gördük.

Dövizdeki bu dalgalanmaların döviz açığı ve döviz fazlası bulunan şirketler için ayrı bir önemi var. Bir şirketin döviz varlıkları ve döviz yükümlülükleri arasındaki farkın pozitif olması, net döviz fazlası olduğu anlamına geliyor.

Döviz fazlası olan şirketler, kur yükseldiğinde kur farkı geliri, kur düştüğünde kur farkı zararı yazıyor. Döviz açığı olan şirketlerin ise kur yükseldiğinde kur farkı zararı, kur düştüğünde kur farkı geliri artıyor.

DÖVİZ AÇIĞINI YÖNETENLER

Biz de dövizdeki hareketin olumlu ve olumsuz etkilediği şirketleri belirledik. Ancak döviz açığı olan çoğu şirketin korunmak için önceden bu durumu hedge ederek etkiyi azalttığını belirtmekte fayda var.

O nedenle özellikle bu dönemde döviz açığını iyi yöneten şirketler de önem kazanıyor. Piyasada belirsizliklerin arttığı dönemlerde döviz açığı yüksek şirketler daha fazla bilanço riskiyle karşı karşıya kalıyor. Bu şirketler faaliyet kârı elde etseler bile finansman gideriyle zarara geçebiliyor. Bu noktada 'hedging' mekanizması önem taşıyor.

Hedge etmek, şirketin dövizli işlemin yapıldığı günde döviz kurunu sabitleyerek kur riskinden korunması olarak tanımlanıyor. Böylece şirket, dövizdeki sert dalgalanmalardan, belirsizliklerden ve yüksek kambiyo zararından korunuyor. Şirketler, kurdaki dalgalanmalara karşı türev enstrümanları kullanarak etkin risk ve maliyet yönetimi yapılabiliyor ve zararı sınırlayabiliyor.

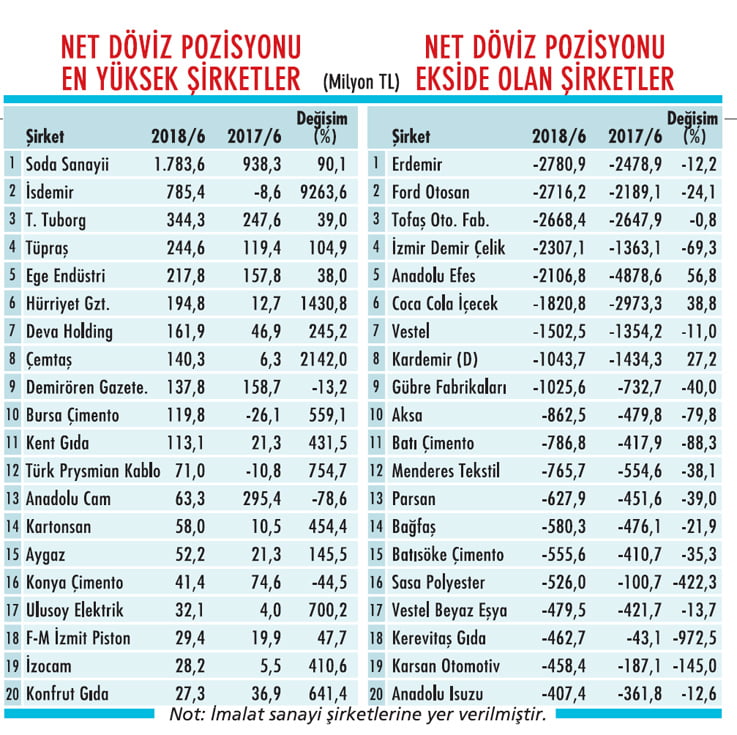

'FAZLA'SI OLAN 20 ŞİRKET

2018 ilk yarı bilanço sonuçlarına göre, bankaları ve iştiraki banka olan holdingleri liste dışında bırakarak döviz fazlası ve döviz açığı olan ilk 20 şirketi sıraladık. Bu 20 şirketin 2017 ilk yarıdaki döviz pozisyonlarına da tabloda yer verdik.

2018 ilk yarıda döviz fazlasıyla öne çıkanlar arasında Soda Sanayii, İsdemir, Tuborg, Tüpraş ve Ege Endüstri gibi şirketler bulunuyor. Net döviz pozisyonu ekside olan şirketler arasında ise Erdemir, Ford Otosan, Tofaş, İzdemir ve Anadolu Efes bulunuyor. Tabii büyük şirketlerin henge mekanizmasını çok iyi kullandıkları da unutulmamalı.

Global Menkul Değerler Stratejisti Rıdvan Baştürk, kurlarda son dönemde yaşanan yukarı yönlü sert hareketlerde piyasadan pozitif ve negatif ayrışan şirketlerin ortak özelliğine bakıldığında, geliri döviz olan, döviz borcu olmayan veya az olan şirketlerin TL'deki kayıplar sonrası piyasadan pozitif ayrıştığını söylüyor. Baştürk, "Döviz yükümlülüğü yüksek olan ve gelirleri TL olan şirketler ise bu süreçte negatif ayrışmalar yaşadı" diyor.

TEK KRİTER DÖVİZ Mİ?

Rıdvan Baştürk, içinde bulunduğumuz konjonktürün ABD'nin faiz artırımlarına devam ettiği ve diğer büyük merkez bankalarının genişleyici politikaları bırakmaya başladığı bir süreç olduğuna dikkat çekiyor.

Baştürk, bu konuda şöyle konuşuyor: "Bu nedenle küresel faiz oranları da yukarı yönde gitmeye devam ediyor. Bu süreç gelişen ülkeler açısından olumsuz. İçeride de riskler mevcut. Bu riskler ortadan kalkmadığı sürece TL aleyhine trendler devam edebilir.

Bu durum ise kurlardaki yükselişten olumlu etkilenecek şirketlerin ön planda olmasını sağlayabilir. Ancak yatırımcıların yalnızca döviz pozisyonuna göre şirketlere yatırım yapması doğru olmaz."

Önümüzdeki dönemde piyasalar için takip edilecek konular oldukça fazla. Özellikle TL'nin seyrini etkileyecek her şey takipte olacak. OVP, cari açık, enflasyon, petrol fiyatları, ABD Başkanı Trump'ın Çin başta olmak üzere dünya ticaret savaşlarındaki adımları, ABD-Türkiye geriliminde yeni olası adımlar gibi unsurlar izlenecek. Diğer taraftan gelişmekte olan ülkelerde son bir ayda ortaya çıkan sorunların da bize etkisi olabilir.

YUNUS KAYA ALNUS YATIRIM ARAŞTIRMA MÜDÜRÜ

YUNUS KAYA ALNUS YATIRIM ARAŞTIRMA MÜDÜRÜ

''Borçsuz şirketlere yönelinmeli

''Gerek kurdaki yükselişin kalıcı olması gerekse faizlerdeki artış, şirketlerin kârlarında da azalmaya yol açacak. Bu durumda da değerlemelerde iki önemli faktörde değişiklik söz konusu olacak. İlki şirketlerin sermaye maliyetlerinde artış, ikincisi kârlardaki azalış.

Yüksek faiz, yüksek kur, yüksek enflasyon, düşük borsa döneminde yatırımcıların zorlanacağı muhakkak. Bu dönemde sakin kalabilmek önemli. Özellikle kur riski olanların hedge yapmayı öğrenmesi gerekiyor. Risksiz faiz oranının yükselmesi, sermaye kazancı için yatırımların faize kaymasına yol açacaktır. Hisse yatırımı yapacaklara borçsuz ve kur riski olmayan şirketlere yönelmelerini tavsiye ederiz.

Borsadaki 150 civarında şirket kur açık pozisyonundan etkilenecek. Borsadaki 50 civarındaki şirket ise borcundan ötürü etkilenecek. Bu süreçte ayakta kalan, sürecin sonunda daha da güçlenerek çıkacaktır. Hedge yapan şirketlerin mali sonuçları beklentilerden iyi geldiği için hisse performansına olumlu yansıyor. ''

GÖZDE YENİOVA

gyeniova@ekonomist.com.tr

Piyasada gözler bu hafta Merkez Bankası kararındaydı. Karar öncesi olası faiz artışı beklentisiyle kur gevşemişti. Piyasa beklentisinin de üzerinde gelen 625 baz puanlık faiz artışı sonrasında gerileme devam etti. Konuyla ilgili ayrıntılı yorum ve beklentileri kapak haberimizde okuyabilirsiniz.

Tabloyu görmek için görsele tıklayın.

Borsa sayfamızda ise dövizdeki dalgalanmalardan etkilenen şirketleri inceledik. Yılın ilk altı aylık dönemine bakıldığında kurlardaki yukarı hareket, döviz açığı ve fazlası olan şirketleri etkiliyor. Bu dönemde borsada döviz fazlası ve döviz bazlı geliri olan, hedge mekanizmasını doğru ve etkili kullanan şirketlerin hisseleri öneriliyor.

KUR ETKİSİ

Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) verilerine göre, 2017'ye 3,54'ten başlayan dolar/TL yıl sonunda 3,78'e yükselmişti. Euro/TL ise 2017 yıl sonunda 4,52'yi görmüştü. Bu yılın ilk yarısında ise dolar/TL 4,60'a, Euro/TL de 5,37'ye kadar çıktı. Yılın üçüncü çeyreğinde ise dolar/TL'de 7,00'nin üzeri seviyeleri de gördük.

Dövizdeki bu dalgalanmaların döviz açığı ve döviz fazlası bulunan şirketler için ayrı bir önemi var. Bir şirketin döviz varlıkları ve döviz yükümlülükleri arasındaki farkın pozitif olması, net döviz fazlası olduğu anlamına geliyor.

Döviz fazlası olan şirketler, kur yükseldiğinde kur farkı geliri, kur düştüğünde kur farkı zararı yazıyor. Döviz açığı olan şirketlerin ise kur yükseldiğinde kur farkı zararı, kur düştüğünde kur farkı geliri artıyor.

DÖVİZ AÇIĞINI YÖNETENLER

Biz de dövizdeki hareketin olumlu ve olumsuz etkilediği şirketleri belirledik. Ancak döviz açığı olan çoğu şirketin korunmak için önceden bu durumu hedge ederek etkiyi azalttığını belirtmekte fayda var.

O nedenle özellikle bu dönemde döviz açığını iyi yöneten şirketler de önem kazanıyor. Piyasada belirsizliklerin arttığı dönemlerde döviz açığı yüksek şirketler daha fazla bilanço riskiyle karşı karşıya kalıyor. Bu şirketler faaliyet kârı elde etseler bile finansman gideriyle zarara geçebiliyor. Bu noktada 'hedging' mekanizması önem taşıyor.

Hedge etmek, şirketin dövizli işlemin yapıldığı günde döviz kurunu sabitleyerek kur riskinden korunması olarak tanımlanıyor. Böylece şirket, dövizdeki sert dalgalanmalardan, belirsizliklerden ve yüksek kambiyo zararından korunuyor. Şirketler, kurdaki dalgalanmalara karşı türev enstrümanları kullanarak etkin risk ve maliyet yönetimi yapılabiliyor ve zararı sınırlayabiliyor.

'FAZLA'SI OLAN 20 ŞİRKET

2018 ilk yarı bilanço sonuçlarına göre, bankaları ve iştiraki banka olan holdingleri liste dışında bırakarak döviz fazlası ve döviz açığı olan ilk 20 şirketi sıraladık. Bu 20 şirketin 2017 ilk yarıdaki döviz pozisyonlarına da tabloda yer verdik.

2018 ilk yarıda döviz fazlasıyla öne çıkanlar arasında Soda Sanayii, İsdemir, Tuborg, Tüpraş ve Ege Endüstri gibi şirketler bulunuyor. Net döviz pozisyonu ekside olan şirketler arasında ise Erdemir, Ford Otosan, Tofaş, İzdemir ve Anadolu Efes bulunuyor. Tabii büyük şirketlerin henge mekanizmasını çok iyi kullandıkları da unutulmamalı.

Global Menkul Değerler Stratejisti Rıdvan Baştürk, kurlarda son dönemde yaşanan yukarı yönlü sert hareketlerde piyasadan pozitif ve negatif ayrışan şirketlerin ortak özelliğine bakıldığında, geliri döviz olan, döviz borcu olmayan veya az olan şirketlerin TL'deki kayıplar sonrası piyasadan pozitif ayrıştığını söylüyor. Baştürk, "Döviz yükümlülüğü yüksek olan ve gelirleri TL olan şirketler ise bu süreçte negatif ayrışmalar yaşadı" diyor.

TEK KRİTER DÖVİZ Mİ?

Rıdvan Baştürk, içinde bulunduğumuz konjonktürün ABD'nin faiz artırımlarına devam ettiği ve diğer büyük merkez bankalarının genişleyici politikaları bırakmaya başladığı bir süreç olduğuna dikkat çekiyor.

Baştürk, bu konuda şöyle konuşuyor: "Bu nedenle küresel faiz oranları da yukarı yönde gitmeye devam ediyor. Bu süreç gelişen ülkeler açısından olumsuz. İçeride de riskler mevcut. Bu riskler ortadan kalkmadığı sürece TL aleyhine trendler devam edebilir.

Bu durum ise kurlardaki yükselişten olumlu etkilenecek şirketlerin ön planda olmasını sağlayabilir. Ancak yatırımcıların yalnızca döviz pozisyonuna göre şirketlere yatırım yapması doğru olmaz."

Önümüzdeki dönemde piyasalar için takip edilecek konular oldukça fazla. Özellikle TL'nin seyrini etkileyecek her şey takipte olacak. OVP, cari açık, enflasyon, petrol fiyatları, ABD Başkanı Trump'ın Çin başta olmak üzere dünya ticaret savaşlarındaki adımları, ABD-Türkiye geriliminde yeni olası adımlar gibi unsurlar izlenecek. Diğer taraftan gelişmekte olan ülkelerde son bir ayda ortaya çıkan sorunların da bize etkisi olabilir.

YUNUS KAYA ALNUS YATIRIM ARAŞTIRMA MÜDÜRÜ''Borçsuz şirketlere yönelinmeli

''Gerek kurdaki yükselişin kalıcı olması gerekse faizlerdeki artış, şirketlerin kârlarında da azalmaya yol açacak. Bu durumda da değerlemelerde iki önemli faktörde değişiklik söz konusu olacak. İlki şirketlerin sermaye maliyetlerinde artış, ikincisi kârlardaki azalış.

Yüksek faiz, yüksek kur, yüksek enflasyon, düşük borsa döneminde yatırımcıların zorlanacağı muhakkak. Bu dönemde sakin kalabilmek önemli. Özellikle kur riski olanların hedge yapmayı öğrenmesi gerekiyor. Risksiz faiz oranının yükselmesi, sermaye kazancı için yatırımların faize kaymasına yol açacaktır. Hisse yatırımı yapacaklara borçsuz ve kur riski olmayan şirketlere yönelmelerini tavsiye ederiz.

Borsadaki 150 civarında şirket kur açık pozisyonundan etkilenecek. Borsadaki 50 civarındaki şirket ise borcundan ötürü etkilenecek. Bu süreçte ayakta kalan, sürecin sonunda daha da güçlenerek çıkacaktır. Hedge yapan şirketlerin mali sonuçları beklentilerden iyi geldiği için hisse performansına olumlu yansıyor. ''