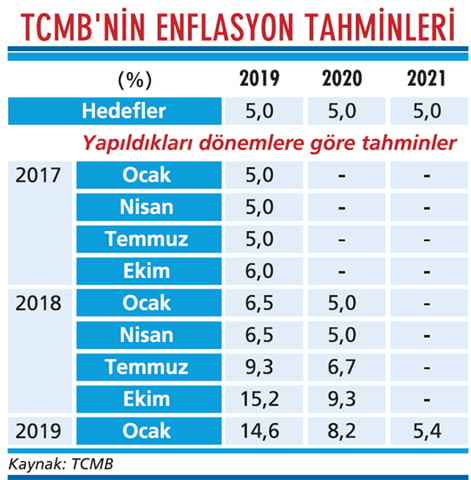

Türkiye Cumhuriyet Merkez Bankası (TCMB), 2019'un ilk Enflasyon Raporu'nu geçen hafta açıkladı. Bu raporda 2019 yıl sonuna ilişkin enflasyon tahmini hafifçe aşağı revize edildi.

Türkiye Cumhuriyet Merkez Bankası (TCMB), 2019'un ilk Enflasyon Raporu'nu geçen hafta açıkladı. Bu raporda 2019 yıl sonuna ilişkin enflasyon tahmini hafifçe aşağı revize edildi.DR. ORHAN KARACA

[email protected]

Daha önce yüzde 15,2 olan 2019 yıl sonu enflasyon tahmini bu raporda yüzde 14,6'ya (yüzde 11,9- 17,3 aralığının orta noktası) indirildi. Daha önce yüzde 9,3 olan 2020 yıl sonu enflasyon tahmini de yüzde 8,2'ye (yüzde 5,1-11,3 aralığının orta noktası) çekildi.

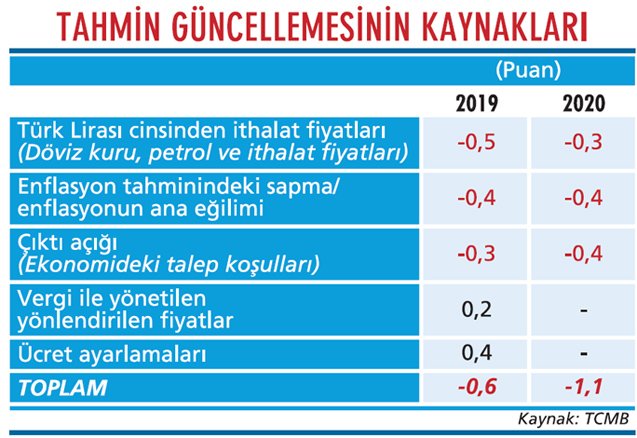

İlk kez açıklanan 2021 yıl sonu enflasyon tahmini ise yüzde 5,4 olarak belirlendi. 2019 yıl sonu enflasyon tahmininin aşağı çekilmesine en büyük katkı, TL cinsi ithalat fiyatlarına ilişkin varsayımın düşürülmesinden geldi.

Bunun nedenini ise büyük ölçüde son dönemde döviz kurlarının ve petrol fiyatlarının gerilemesi oluşturuyor. Geçen yılın son iki ayında enflasyonun beklenenden daha fazla düşmesi ve ekonomideki talep koşullarının beklenenden daha fazla zayıflaması da enflasyon tahminlerinin aşağı çekilmesine katkıda bulunmuş durumda.

Buna karşılık, TCMB, geçici vergi indirimlerinin eninde sonunda geri alınacak olmasının ve ücret ayarlamalarının ise bu yıl enflasyonu olumsuz etkileyeceğini düşünüyor.

HEDEF Mİ TAHMİN Mİ?

Enflasyon hedefi 2019'da da yüzde 5. Bu hedef son yıllarda iyice anlamsız hale geldi ama nedense aynen korunuyor. Ancak bu hedefin tutması imkansız görüldüğü için TCMB'nin yıl sonu enflasyon tahminleri onun yerini alıp fiili hedef haline gelmiş durumda.

2018 yılı yüzde 20,3'lük enflasyonla kapanmıştı. Bu oranın 2019 sonunda yüzde 14,6'ya indirilmesinin hedeflenmesi, enflasyonda yumuşak bir iniş hedefi olduğu anlamına geliyor.

Her şey beklendiği gibi giderse enflasyonda bir yılda bu kadarcık bir düşüş yaşanması elbette mümkün. Ancak o zaman para politikasının bu işin neresinde olduğu sorusu akla geliyor.

Enflasyonun hedefi dörde katladığı bir ülkenin merkez bankasının çok daha aktif bir para politikası uygulayarak en kısa zamanda hedefe yakınsamayı sağlamaya çalışması beklenirdi. Oysa TCMB yine arkasına yaslanarak olacakları seyretmeye başlamış gibi görünüyor.

TCMB, 2006'da açık enflasyon hedeflemesi sistemine geçtikten sonra uzun yıllar hedefe yakın tahminler yaptı. Bu tahminlere dayanarak da pasif bir para politikası uyguladı. Ancak tahminleri tutmayıp enflasyon hedefine bir türlü yaklaşamayınca ciddi eleştiriler aldı.

Bunun üzerine son yıllarda hedefe değil de kendisinin ölçtüğü ve toplumdaki gerçek beklentilerle ne kadar örtüştüğü pek de belli olmayan piyasa beklentilerine yakın tahminler yapmaya başladı. Bu tahminler piyasalarca daha "gerçekçi" bulunuyor ve eskisi kadar eleştiri almıyor. Ancak bunun TCMB'yi yine pasif bir para politikası uygulamaya sevk ettiği gözden kaçıyor.

İşin doğrusu enflasyon tahminlerini hedeflere yakın belirlemeye devam etmek ama bunlara ulaşmak için de para politikasında ne gerekiyorsa yapmak olurdu. Bu olmayınca para politikası sadece döviz kurları sıçrayınca mecburen sıkılıyor ve onun dışında işler oluruna bırakılıyor.

BU YIL NELER OLABİLİR?

Böyle bir para politikası uygulamasıyla enflasyonun geleceğinden umutlu olmak zor. Ekonomideki resesyonun iç talepteki zayıflık dolayısıyla enflasyona düşüş yönünde etki yapacağı açık. Küresel ekonomide yaşanan yavaşlama başta petrol olmak üzere emtia fiyatlarındaki gelişmelerin de enflasyona düşüş yönünde katkı verebileceğini düşündürüyor.

Ancak döviz kurlarının yeniden yükselmesi ihtimali enflasyonist beklentilerin kırılmasını önlüyor. Ücret artışlarının maliyetleri yükseltmesi de enflasyonu olumsuz etkileyecek. Bu nedenle bu yıl enflasyon düşecek yerde yeniden yükselişe de geçebilir. Bu konuda kesin bir şey söylemek şu anda pek mümkün görünmüyor.