Sporculara ödenen her türlü ücret üzerinden uzun yıllardır sabit oranda vergi kesiliyor. Süper Lig'deki futbolcular için bu oran yüzde 15 olarak uygulanıyor.

M. FATİH KÖPRÜ / EY DİREKTÖR

fatih.kopru@tr.ey.com

www.vergidegundem.com

Bu imkanı sağlayan düzenlemenin süresi 31 Aralık'ta doluyor. Uzatılıp uzatılmayacağı şu an belli değil.

Ülkemizde, 2019-2020 futbol sezonu birinci transfer dönemi eylül başında sona ermişti. Kulüpler bu dönemde önemli transferler gerçekleştirdiler. Türkiye Futbol Federasyonu Yönetim Kurulu'nun aldığı karara göre ikinci transfer dönemi ise 4 Ocak 2020'de başlayıp, 31 Ocak 2020'de sona erecek.

Başta futbolcular olmak üzere profesyonel sporculara ödenen transfer ücretleri üzerinden 2019 yılında geçerli olan hükümler kapsamında vergi kesintisi (stopaj) yapıldı.

Ancak vergi kesintisini düzenleyen hüküm geçici yani yıl sonunda bitiyor. Eğer yeni bir uzatma yapılmazsa sporcuların transfer ücretleri başta olmak üzere kulüplerden aldıkları her türlü ücretlerin vergileme usulü değişecek.

Tüm dünyada, özellikle yıldız oyuncuların futbol kulübü seçimindeki önemli etkenlerden biri de hiç kuşkusuz vergi.

Biz de bu hafta, futbolculara ödenen ücretlerin vergilendirilme esasları ile dünyada ve ülkemizdeki vergi yüklerinin karşılaştırması konusuna değineceğiz.

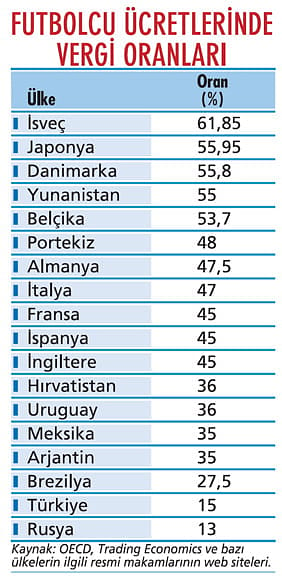

DÜNYADA ORANLAR

Türkiye de dahil olmak üzere, bazı ülkelerde futbolcu ücretlerinin tabi olduğu vergi oranlarına ilişkin tablo aşağıda yer alıyor.

Genel olarak futbolda söz sahibi ülkelere bakıldığında, futbolculara yapılan ödemeler için geçerli vergi oranlarının, o ülkede en yüksek gelir diliminde yer alanların vergi oranları ile aynı seviyede olduğu görülüyor.

Batı Avrupa ülkelerinde bu oran oldukça yüksek, genellikle yüzde 45 ve üstünde. Türkiye ve Rusya ise listede en düşük vergi oranı uygulayan ülkeler olarak yer alıyorlar.

BİZDE ORAN SABİT

Türkiye'de vergi yükü nasıl bu kadar düşük oluyor? Bu sorunun cevabı gelir vergisi yasasındaki geçici maddelerde gizli.Sporculara ödenen ücretler uzun yıllardır stopaj yoluyla ve sabit oranlı olarak vergilendiriliyor.

Önceleri tüm sporculara ödenen ücretler üzerinden tek bir oranda (yüzde 15) stopaj yapılıyordu. 2008 ortasından itibaren, stopaj esasında bir değişiklik yapılmamakla birlikte, sporcunun tabi olduğu lige bağlı olarak farklı vergi oranı uygulamasına geçilmişti.

Buna göre gelir vergisi yasasının geçici 72'nci maddesi uyarınca, lig usulüne tabi spor dallarında sporculara yapılan ücret ödemelerinden;

■ En üst ligdekiler için yüzde 15,

■ En üst altı ligdekiler için yüzde 10,

■ Diğer ligdekiler için yüzde 5, oranında vergi kesintisi yapılıyor. Lig usulüne tabi olmayan spor dallarındaki sporculara yapılan ödemeler ile milli sporculara uluslararası müsabakalara katılmaları karşılığında yapılan ödemelerde ise stopaj oranı yüzde 5 olarak uygulanıyor.

Buna göre örneğin Süper Lig'de top koşturan bir futbolcuya ödenen transfer ücreti, maç başına ödenen para veya prim, ikramiye gibi ödemeler üzerinden, kulübü yüzde 15 oranında vergi kesintisi yapıyor. Kesilen vergi,

vergi dairesine, kesintiden sonra kalan net tutar ise sporcuya ödeniyor.

BEYAN DA EDİLMİYOR

Kaynakta kesilen vergi sporcular açısından nihai vergi olarak kabul ediliyor.

Bu nedenle söz konusu gelirlerin tutarı ne olursa olsun, bunlar için gelir vergisi beyannamesi verilmiyor.

Ayrıca başka gelirler dolayısıyla beyanname verilmiş olsa dahi bu gelirler beyannameye dahil edilmiyor.

SABİT OLMASAYDI NE OLURDU?

Esnaf, ücretliler (asgari ücretliler dahil), serbest meslek erbabı, kira beyannamesi verenler bir yıllık gelirleri üzerinden gelir vergisi tarifesine göre vergi ödüyorlar.

Yani vergi oranı sabit değil, gelir arttıkça verginin oranı da yükseliyor.

2019 yılında yıllık geliri 18 bin liraya kadar olanlar yüzde 15 oranında vergi öderken, gelir arttıkça bu oran yüzde 20 ve yüzde 27'ye çıkıyor. Hatta yılda 98 bin liradan fazla gelir beyan eden mükellefler, bu tutarı aşan kısım üzerinden yüzde 35 oranında vergi ödüyor.

Ücretliler için yüzde 35 oranı yıllık 148 bin lirayı aşan gelirler için uygulanıyor. Yani az geliri olan düşük oranda, çok geliri olan yüksek oranda vergi ödemiş oluyor.

Yukarıdaki şekilde bir düzenleme olmasa, sporcuların da ücretliler için geçerli olan tarifeye göre vergi ödemeleri gerekiyordu. Milyonlarca Euro'luk transfer ücretleri, primler, yıllık ücretler dikkate alındığında, futbolcuların artan oranlı tarifeye göre vergilendirilmesi, yüzde 15 oranı yerine yaklaşık yüzde 35 oranında gelir vergisi ödemeleri anlamına geliyor.

Örneğin Süper Lig'de 2019 yılında 1 milyon Euro net ücret alan bir futbolcunun (1 Euro'yu 6,2 lira kabul edersek) brüt ücreti, yüzde 15'lik stopaj oranına göre yaklaşık 7,3 milyon lira ve kesilen gelir vergisi de 1,1 milyon lira oluyor.

Geçici madde olmasaydı, 2019 yılı gelir vergisi tarifesine göre aynı net ücretin brüt tutarı yaklaşık 9,5 milyon lira ve kesilmesi gereken vergi de 3,3 milyon lira olacaktı. 1 milyon Euro'luk net ücrette, vergi farkı yaklaşık 2,2 milyon lira…

KULÜBÜN MALİYETİ ARTAR

Bu hükmün süresi uzatılmayıp artan oranlı vergileme sistemine geçilseydi, bundan, sporcuların alacağı ücretin vergi farkı kadar azalacağı anlamı çıkarılmamalı. Futbolcuların çoğu zaman net ücret üzerinden anlaştıkları biliniyor. Yani futbolcu cebine girecek paraya bakıyor, vergiyle ilgilenmiyor.

Yukarıdaki örnekte de görüldüğü gibi, kulüpler anlaşılan net tutarı brütleştirerek vergiyi kendileri yüklenmiş oluyorlar. Bu nedenle vergi oranı ne olursa olsun net anlaşan sporcunun aldığı para değişmezken, fark vergi kadar kulüplerin maliyetleri artıyor.

Yani sonuç olarak futbolcularla kulüpler arasında net ücret üzerinden anlaşma devam ettiği sürece, vergi oran artışının futbolcular yerine kulüplerin maliyetlerine yansıyacağını söyleyebiliriz.

Yukarıdaki örneğimizde de 1 milyon Euro'luk net ücret için kulübün maliyetinin (brüt ücret) 7,3 milyon liradan 9,5 milyon liraya çıktığı görülüyor.

Buna göre sabit oranda stopaj uygulamasının sona ermesinin, bu örnekte olduğu gibi genel olarak kulüplere yüzde 30 civarında bir maliyet artışı getireceği ortaya çıkıyor. Bu durumda da ülkemizde ödenecek vergi tutarı brüt ücretin yaklaşık yüzde 35'i seviyelerine çıkarak, vergi listesinde ülkemiz Meksika, Arjantin seviyelerine yükselecektir.

SÜRE UZAR MI?

Sporcu ücretlerinin vergilendirilmesine ilişkin hükmün (geçici 72'nci madde) süresi 2019 yılı sonunda bitiyor. Bugün itibarıyla, sürenin bir kez daha uzatılıp uzatılmayacağı konusu belirsiz. Kulüplerin mali durumları malum.

Hemen her yapılandırma yasasında bu kulüplere özel düzenlemelerin de (borç faizlerinin bir kısmının silinmesi ve taksitlendirme gibi) bulunduğu dikkate alındığında, bu uygulamanın en az bir kez daha uzatılacağını söylemek pek de yanlış olmayacaktır.

Ama ne olursa olsun, asgari ücretli dahil bütün gelir vergisi mükelleflerinin artan oranlı tarifeye göre (yüzde 15-35 arasında) vergilendirildiği bir ortamda, milyonlarca liralık transfer bedeli ya da yıllık ücret alan futbolcuların sadece yüzde 15 oranında vergilendirilmesi hiç de adil görünmüyor.