MERKEZ BANKASI ENFLASYON TAHMİNLERİNE YİNE ZAM YAPTI.

MERKEZ BANKASI ENFLASYON TAHMİNLERİNE YİNE ZAM YAPTI.DR. ORHAN KARACA

[email protected]

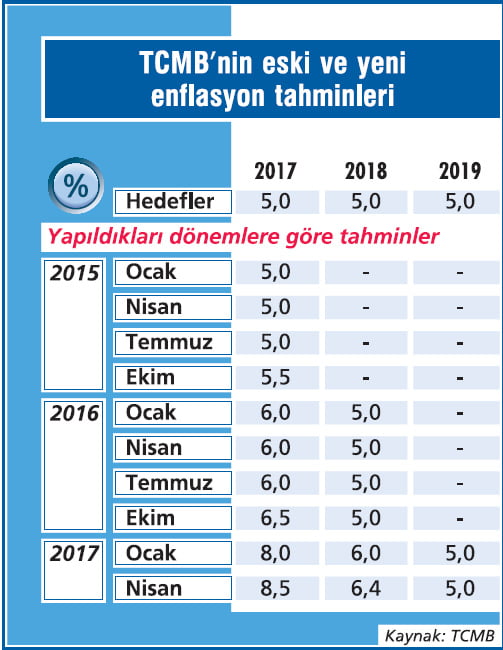

Merkez Bankası, 2017’nin ikinci Enflasyon Raporu’nu geçen hafta yayınladı. Ocak ayında yayınlanan 2017’nin ilk Enflasyon Raporu’nda enflasyon tahminlerinde ciddi bir yükseliş yapılmıştı.

Geçen hafta yayınlanan ikinci raporda enflasyon tahminleri bir miktar daha yükseltildi. Ocak ayında yüzde 6,5’ten yüzde 8’e çıkarılan 2017 yıl sonu enflasyon tahmini bu kez yüzde 8,5’e çıkarıldı. Ocak ayında yüzde 5’ten yüzde 6’ya çıkarılan 2018 yıl sonu enflasyon tahmini de bu kez yüzde 6,4’e yükseltildi. Enflasyonun orta vadede yüzde 5 düzeyinde istikrar kazanacağı öngörüsünde ise bir değişiklik yapılmadı.

REVİZYONUN NEDENLERİ

Enflasyon Raporu’nda belirtildiğine göre, 2017 yıl sonu enflasyon tahminine yapılan 0,5 puanlık zammın üç nedeni var. Bu nedenlerden ilkini, son aylarda enflasyonun tırmanışa geçmesine yol açan “kur etkisinin hala varlığını sürdürmesi oluşturuyor. Rapordaki, “Türk lirası cinsinden ithalat fiyatlarındaki yukarı yönlü güncelleme 2017 yıl sonu enflasyon tahminini bir önceki Rapor tahminine göre 0,1 puan yukarı çekmiştir” ifadesi bu anlama geliyor.

İkinci neden, Merkez Bankası’nın ekonomideki büyüme konusunda üç ay öncesine göre biraz iyimserleşmesinden kaynaklanıyor. Rapordaki “... iktisadi faaliyet görünümündeki göreli iyileşmeye bağlı olarak yukarı yönlü güncellenen çıktı açığı 2017 yıl sonu tahminine 0,2 puan artırıcı yönde etki yapmıştır” cümlesi de bunu ifade ediyor.

Üçüncü nedeni ise ilk çeyrekte enflasyonun tahmin edilenden yüksek çıkması yüzünden ana eğilimin yükselmesi oluşturuyor. Merkez Bankası, bu üçüncü nedenin 2017 yıl sonu enflasyon tahminini 0,2 puan yukarı çektiğini belirtiyor. Öte yandan 2018 yıl sonu enflasyon tahminindeki 0,4 puanlık artış da bu üçüncü nedenden kaynaklanıyor.

Para politikasında 2006 yılından bu yana açık olarak uygulanmakta olan enflasyon hedeflemesi sistemi çerçevesinde, yıl sonu enflasyonu için resmi enflasyon hedefi yüzde 5 düzeyinde bulunuyor. Bu hedefin etrafında 2’şer puanlık da belirsizlik aralığı var. Merkez Bankası’nın daha yılın ilk ayından hedefin 3 puan üzerinde ve üstelik belirsizlik aralığının da dışında bir enflasyon tahmini yapması, kredibilitesi açısından hiç iyi olmamıştı.

Şimdi bu tahminin 0,5 puan daha yukarıya çekilmesi, zaten iyice zayıflamış olan kredibiliteye bir darbe daha vuracak gibi görünüyor. Merkez Bankası ocak ayında enflasyon tahminini yükseltince enflasyon beklentileri daha da yukarıya çıkmıştı. Merkez Bankası’nın her ay düzenlediği Beklenti Anketi’nin sonuçlarına göre, ocak ayında yüzde 8,5 dolayında olan yıl sonu enflasyon beklentisi şubat ayında yüzde 8,9, mart ayında yüzde 9,1 ve nisan ayında ise yüzde 9,3 dolayına kadar çıktı.

Şimdi bu beklenti muhtemelen çift haneye yükselecek. Zaten IMF’nin Türkiye’ye ilişkin en son 2017 yıl sonu enflasyon tahmini yüzde 10 düzeyinde bulunuyor. Maalesef bizim hesaplarımız da enflasyonun 2017’yi çift hanede kapatma ihtimalinin yüksek olduğunu gösteriyor.

BU POLİTİKAYLA OLMAZ

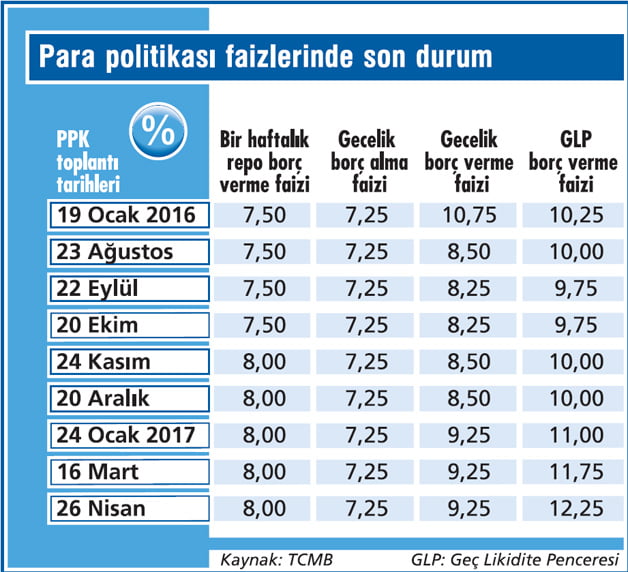

Geçen hafta Merkez Bankası’nın Para Politikası Kurulu’nun (PPK) toplantısı da vardı. Bu toplantıda resmi para politikası faizi olan bir hafta vadeli repo borç verme faizi ile gecelik borç verme ve borç alma faizleri sabit tutulurken, Geç Likidite Penceresi (GLP) faizi ise 50 baz puan yükseltildi. Merkez Bankası, ocak ayından beri, normalde zor duruma düşen bankaların kullanması gereken GLP faizini yükselterek parasal sıkılaştırma yapmaya çalışıyor.

Bu şekilde bu sıkılaştırmanın geçici olduğunu herkesin anlaması yüzünden ise enflasyon beklentilerindeki yükseliş durmuyor. Oysa bırakın beklentileri kendi enflasyon tahmini bile bu kadar yüksek olan bir merkez bankasının kalıcı bir parasal sıkılaştırmaya gitmesi gerekirdi. Ancak bizim Merkez Bankası nedense bunu yapmıyor.