ABD-İsrail/İran savaşının seyri, piyasalara yön veren ana unsur olmaya devam ediyor. Yaşanan gelişmeler, Hürmüz Boğazı’nın açılmasının ve kalıcı barışın kolay olmayacağını gösterirken, yüksek petrol fiyatları hem para politikaları hem de küresel ekonomi üzerinde baskı yaratıyor.

Ekonomist’in 10 - 23 Mayıs 2026 tarihli sayısından

Yurt içi cephede de küresel enerji şokuyla yükselerek yüzde 3,20’lik piyasa tahmininin çok üzerinde yüzde 4,18 olarak gerçekleşen nisan ayı enflasyonuyla birlikte yıllık enflasyon yüzde 32,4 ile son altı ayın zirvesine yükseldi. Borsa İstanbul (BİST) ise nisan ayını yüzde 12,9’luk çift haneli değer kazanımıyla 14.443 ile noktalarken mayıs ayının ilk haftasında da 15.000 seviyesini test etti. Ancak hem jeopolitik riskler hem de yüksek enflasyon piyasa için ‘tehdit’ olmaya devam ederken faiz patikasına dair resmi de bulanıklaştırıyor.

Biz de bu kritik süreci değerlendirmek, piyasalara ilişkin beklentileri öğrenmek ve yatırımcılara önerilerini almak için Garanti BBVA Yatırım Genel Müdürü Hülya Türkmen ile bir araya geldik. Hülya Türkmen, sorularımızı şöyle yanıtladı:

Piyasalardaki son gelişmeleri nasıl değerlendirirsiniz?

Küresel ölçekte bir güven krizinin ortasındayız. Bundan sonraki süreçte piyasaların yönünü belirleyecek iki temel unsur var. Bu unsurların ilki, savaşın ne kadar süreceği. Mart ayından bu yana yaşananlar, verilen taahhütlerin hızla değişebildiğini gösterdi. Savaşın uzaması hem reel ekonomi hem de finansal piyasalar üzerinde daha kalıcı etkiler yaratacak. İkinci unsur ise barışın çerçevesinin ne olacağı. Olası bir barış senaryosunda, bölgede oluşacak yeni güç dengeleri, küresel ticaret ağının nasıl şekilleneceği ve uygulanacak restorasyon programının kapsamı piyasaların seyrini belirleyecek.

Bu senaryolara göre yatırım enstrümanlarında nasıl hareketler bekliyorsunuz?

Ortam biraz yumuşamaya başladığında risk iştahının açıldığı, borsa endekslerinin yükseldiği, tahvil faizlerinin gevşediği, altın fiyatlarının arttığı, gerginleştiğinde ise enerji fiyatlarının yükseldiği, dolar endeksinin (DXY) düştüğü, faizlerin yükseldiği ve risk iştahı gerilerken borsada tematik hareketlerin yaşandığı bir piyasa mekanizması göreceğimizi düşünüyoruz. Özetle; 2026’nın kalanında da bu oynaklığın devam etmesini, daha kırılgan, ayrışmaların belirginleştiği, sert hareketler yaşama olasılığının olduğu bir piyasa bekliyoruz. Portföy çeşitlendirmesinin ve olası piyasa volatilitelerinde oluşabilecek fırsatlardan yararlanma adına portföy esnekliğinin öneminin korunduğunu düşünüyoruz.

BİST-100’ün 2026 yılı görünümünü nasıl özetlersiniz?

2026’ya başlarken BİST’in seyrini belirleyecek üç unsuru vurgulamıştık: Faiz indirimlerinin devamı, ekonomik aktivite ve iç tüketimde toparlanma ile TL’de reel değerlenmenin daha sınırlı da olsa sürmesi. Yılın ilk iki ayında piyasa fiyatlamalarının büyük ölçüde bu temalarla uyumlu seyrettiğini görüyoruz. Buna karşın jeopolitik gelişmeler ve artan belirsizlik, ne yazık ki bu unsurları ve BİST’in performansını da olumsuz etkiledi. Yılın ilk iki ayında 11.200’lerden 14.500’ün üzerine çıkan BİST-100, yatırım enstrümanları içinde güncel gelişmelerin en hızlı fiyatlandığı alan oldu ve jeopolitik gelişmelerle birlikte BİST’te 12.500’lere kadar geri çekilmeler gördük. Kısa vadeli dalgalanmaları dışarıda bırakarak baktığımızda ise ilk üç ayda endeks bazında yaklaşık yüzde 25’lik getiri söz konusu. Aynı dönemde mevduatın net getirisi ise yüzde 10-11 bandında kaldı. Biz genel görünümde pozitif tarafta kalmayı sürdürüyoruz.

BİST’te 2026 yıl sonu hedefiniz nedir?

Körfez Bölgesi’nden enerji ithalatı bağımlılığının düşük olması ve yükselen enerji fiyatları karşısında süreci yönetebilecek bütçe alanının bulunması Türkiye ekonomisi ve Türk hisse piyasası adına ayrışmayı destekleyen başlıklar. Kısa vadede düzeltme riskine karşılık BİST-100 hedefimizi 16.500 seviyesinde koruyoruz. Olası bir kalıcı ve pozitif barış ortamının ise yukarı yönlü fırsat yaratabileceğini ve bu ortamda BİST’in beklenti açısından yukarı yönlü potansiyel taşıdığını öngörüyoruz.

Bu kritik süreçte yatırımcılara önerileriniz neler olur?

Orta-uzun vadeli yatırımcılar bu dönemi portföylerini yeniden dengelemek ve tematik rotasyon yapmak için değerlendirebilir. Kısa vadeli yatırımcılar ise bu dönemlerde portföylerinin daha büyük kısmını görece düşük riskli enstrümanlara yönelterek bir miktar koruma sağlayabilirler. Portföylerinde yüksek volatilitenin yarattığı kısa vadeli fırsatları değerlendirmek üzere pay ayırmaları ise ek getiri potansiyeli yaratabilir. Bu noktada BİST’te yeniden 12.500 ve altına doğru geri çekilme olması halinde, özellikle değerleme açısından iskontosu artan bankacılık sektörü başta olmak üzere seçici alımlarla portföylerde hisse ağırlığının kademeli olarak artırılabileceğini düşünüyoruz.

Yurt dışı cephede nasıl bir görünüm söz konusu?

Körfez’deki gelişmeler ve artan enerji maliyetleri nedeniyle IMF global büyümeye ilişkin beklentisini 0,2 puan düşürerek yüzde 3,1’e revize etti. Yıl başında Avrupa Merkez Bankası’nın (ECB) yıl sonuna kadar faizleri sabit tutacağı fiyatlanıyordu, şimdi faiz artışları fiyatlanmaya başladı. Ateşkes sonrası bu beklentiler bir miktar geri çekilse de ECB’nin 1-2 faiz artışıyla politika faizini yüzde 2,25-2,50 bandına taşıması olası görünüyor. FED tarafında ise yıl başında iki faiz indirimi beklentisi varken, bu beklentilerin zamanla zayıfladığını ve savaş sonrası süreçte büyük ölçüde ortadan kalktığını görüyoruz.

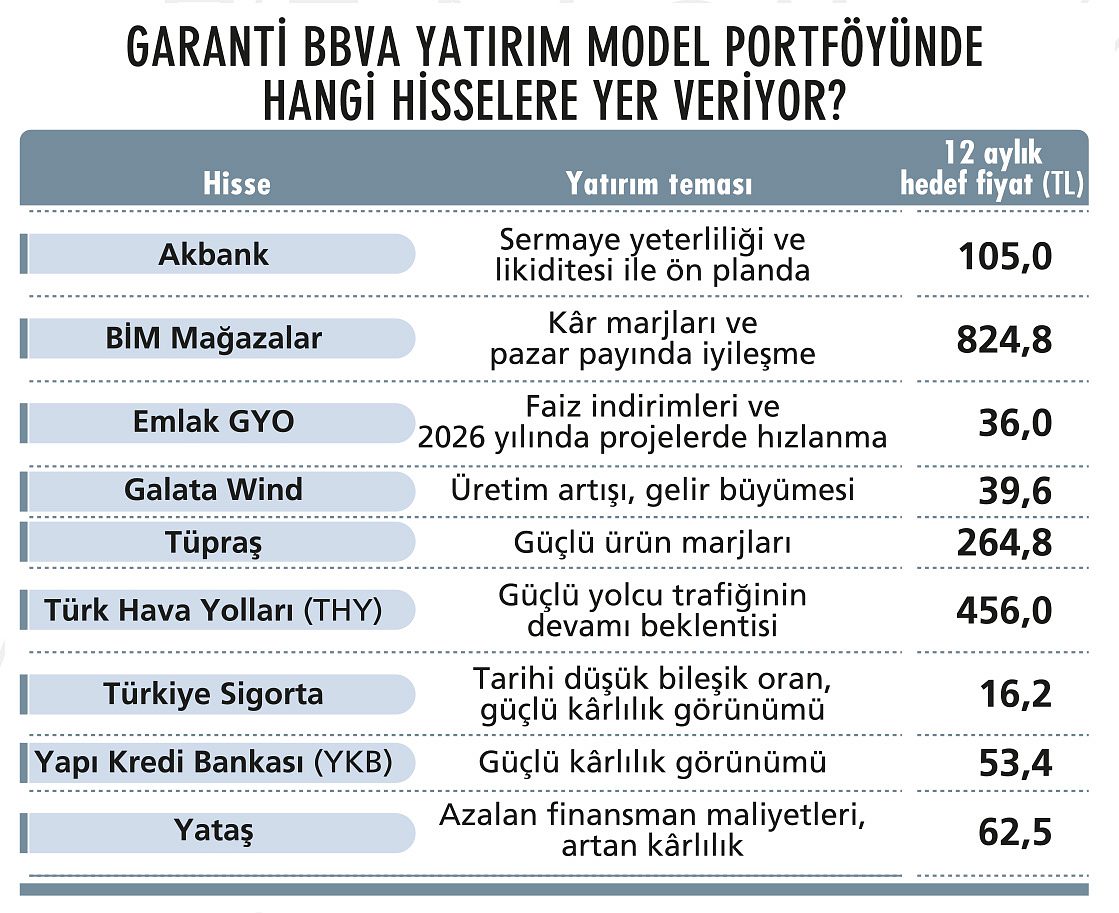

“Bankacılık, GYO, telekom ve havacılık sektörleri öne çıkabilir”

“Bu ortamda güçlü nakit akışına ve fiyatlama gücüne sahip sektörlerin pozitif ayrıştığını gördük. Önümüzdeki süreçte özellikle rafineri, enerji, sigorta ve gıda perakendeciliği şirketleri öne çıkabilir. Dalgalı petrol fiyatları rafineri sektörünü desteklerken, faizlerin yüksek seyri fon birikimi güçlü olan sigorta sektörünü olumlu etkileyebilir. Gıda fiyatlarının yüksek seyri ise gıda perakendecilerinin marjlarını destekliyor. Ateşkes döneminin yarattığı pozitif havayla birlikte piyasalarda yeniden bir ‘sektör rotasyonu’ görebiliriz. Bu senaryoda bankacılık, GYO, telekom ve havacılık sektörlerinin öne çıkmasını bekliyoruz.”

“Faiz indirimleri için belirsizlikler azalmalı, global risk iştahı toparlanmalı”

“Enflasyonist baskı artacak” Türkiye gibi net enerji ithalatçısı ülkelerde hem doğrudan enerji fiyatlarındaki artış hem de navlun maliyetleri üzerinden oluşan dolaylı etkiler, mal ve hizmet fiyatları üzerinde enflasyonist baskı yaratacak. Mart ayı enflasyonunda bu etkiyi sınırlı, nisan enflasyonunda daha belirgin hissettik. Bu gelişmeler, yıl başındaki enflasyon beklentilerinde de 2-3 puanlık yukarı yönlü bir baskı yaratabilir. TCMB, Körfez’de artan tansiyona karşı hızlı reaksiyon gösterdi. Belirsizliklerin azalması ve global risk iştahının yeniden toparlanması halinde yılın ikinci yarısında TCMB yeniden faiz indirimlerine başlayabilir.

“Ekonomi yüzde 4 büyür” Büyüme tarafında daha az etki görmeyi bekliyoruz. Hem talep hem arz tarafındaki yavaşlama büyüme üzerinde aşağı yönlü baskı yaratsa da son iki yılda olduğu gibi Türkiye ekonomisinin 2026’da yüzde 4 civarında büyüyeceğini tahmin ediyoruz.