Üçüncü çeyrekte banka kârlarını enflasyona endeksli bonolar destekledi. Son çeyrekte mevduat makası daralabilir, takipteki krediler artabilir, iskontolu bankalar daha iyi performans gösterebilir. En çok YKB, Akbank, Garanti, Vakıfbank öneriliyor.

CEREN ORAL

[email protected]

2018'de borsada en çok dikkat çeken sektörlerden biri bankacılık oldu. Bankalar, özellikle ikinci yarıdan itibaren sert satışlarla karşı karşıya kaldı.

Tabloyu görmek için görsellere tıklayın.

Eylül sonundan itibaren kurdaki dalgalanmaların kısmen durulmasının da etkisiyle bankalar da toparlanma eğilime girdi. Yılbaşından bu yana bankalardan iyi performans sergileyen sanayi şirketleri ise son dönemde hızını kesmiş durumda.

BANKALAR CAZİP Mİ?

Son dönemde bankalarda potansiyelin yük-selmeye başladığı görüşleri sıklıkla dillendiriliyor. Alnus Yatırım Araştırma Müdürü Yunus Kaya, son dört ayda dolar bazında BİST'in yaklaşık yüzde 33, bankaların yüzde 65 getiriye ulaştığını söylüyor.

Dolardaki gerilemenin banka hisselerini pozitif etkilediğini belirten Kaya, "Borsanın büyük yatırımcıları 'Dolar düştükçe banka al, dolar yükseldikçe banka sat' stratejisi izliyor" diyor.

Global Menkul Değerler Stratejisti Rıdvan Baştürk, yıl içinde bankalara göre iyi performans sergileyen sanayi endeksinin ABD ile ilişkilerin normalleşmeye girmesiyle cazibesini bankalara kaptırdığı görüşünde. Bankalardaki iskonto-nun sanayi şirketlerine göre yüksek olduğunu aktaran Baştürk, yıl sonuna kadar bankalardan daha iyi performans bekliyor.

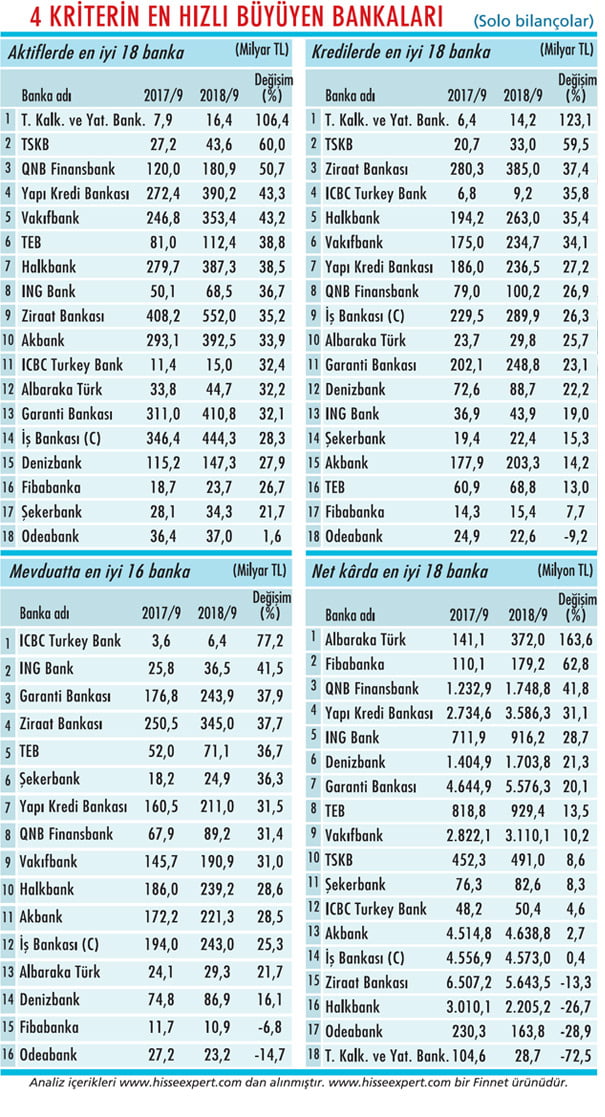

Biz de hem bu beklentilerden yola çıkarak ve hem de finansalların tamamlanması nedeniyle banka bilançolarını inceledik. 18 bankanın 2018'in dokuz ayındaki aktifler, krediler, mevduat ve net kârlarını içeren bir tablo hazırladık. Beklentiler ile sonuçları karşılaştırdığımız haberimizde öngörüleri de analiz ettik.

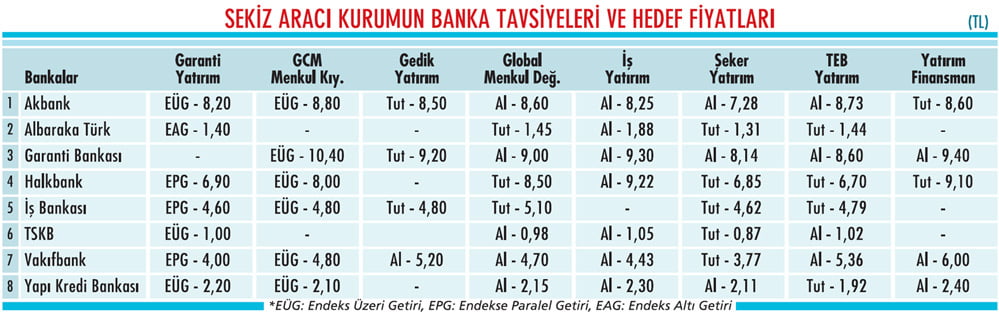

Sekiz aracı kurumun banka hisselerindeki öneri ve hedef fiyatlarını da öğrendik. Sekiz kurumun altısı Yapı Kredi Bankası (YKB), Akbank, Garanti ve Vakıfbank için 'al' dedi.

NE BEKLENİYORDU?

Şeker Yatırım'ın bankacılık analisti Sevgi Onur, takip listesinde bulunan Akbank, Alba-raka Türk, Garanti, Halkbank, İş Bankası, Türkiye Sınai Kalkınma Bankası (TSKB), Vakıfbank ve YKB için üçüncü çeyrekte kârlılıkta ikinci çeyreğe göre yüzde 24,4, yıllık bazda yüzde 2,7 daralma öngörmüştü.

Bu bankalar arasında çeyreksel bazda sadece Albaraka Türk için kâr artışı tahmin eden Onur, mevduat bankaları arasında en az kâr daralmasını Garanti'de beklediğini, Halkbank için ise en yüksek kâr düşüşünü modellediğini kaydetmişti.

Ak Yatırım'ın bankacılık analisti Hakan Aygün, banka kârlarında üçüncü çeyrekte yüzde 20 azalma, dokuz ay sonunda 2017'ye göre yüzde 12 artış beklediğini söylemişti. Aygün, üçüncü çeyrekte zayıflamanın hızlanan takibe dönüşümlerden, kredi yapılandırma uygulamalarından ve zayıflayan makroekonomi paralelinde gereksinim duyulan ek karşılıklardan kaynaklandığına değinmişti.

ÖNE ÇIKAN NOKTALAR

2018 üçüncü çeyrekte sonuçlar nasıl geldi? Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu, üçüncü çeyrekte banka kârlarının 2018 ikinci çeyreğe göre yüzde 13 düşerken 2017 üçüncü çeyreğe göre yüzde 25 arttığı bilgisini veriyor.

Kredi büyümesinde yavaşlama marjlarda düşüş görülürken kârlılıkların enflasyona endeksli bonolarla desteklendiğine dikkat çeken Akkoyunlu, sektörün öz kaynak kârlılığının yüzde 13,3'lerde gerçekleştiğine vurgu yapıyor.

Bu rakamın 2018 ikinci çeyrekte yüzde 15,1, 2017 üçüncü çeyrekte yüzde 14 olduğunu da ekliyor. Üçüncü çeyrekte yükselen faizle kredi-mevduat makasının daraldığını gözlemleyen Global Menkul'den Rıdvan Baştürk, bu daralmayla RIDVAN banka bilançolarında net faiz gelirlerinin baskılandığını söylüyor. Baştürk, şöyle devam ediyor:

"Enflasyondaki sert yükselişle bankaların menkul kıymet portföyünde bulunan TÜFE'ye endeksli tahvillerin getirileri yükseldi. Bazı bankalar isebankacılık aktivitelerindeki zayıflamayı TÜFE gelirleriyle telafi etmeyi başardı.

Bu dönemde bozulan varlık kalitesi ve artan provizyon maliyetleri de net kârı baskıladı. Garanti, İş C, Vakıfbank, YKB ve Albaraka beklentilerin üzerinde, Halkbank beklentilerin altında net kâr elde etti. Akbank'ta ve TSKB'de ise net kâr beklentilere paralel geldi."

SON ÇEYREK BEKLENTİLERİ

A1 Capital Araştırma Uzmanı Vahap Taştan, son çeyreği bankaların fiyat performansları açısından dengelenme dönemi olarak görüyor. Öz sermaye kârlılıklarının çok bozulmayacağını ancak takipteki kredi oranının artabileceğini düşünen Taştan, bu artışın 2019 ilk çeyrekte de süreceği görüşünde.

Taştan'a göre, Türkiye algısının iyileştiği yabancı bakışında bankaların ucuz konumu ve sanayi şirketlerinin cazibesinin azalması bankaların ana dirençlerini kırarak yükselmesini sağlıyor.

Global Menkul'den Rıdvan Baştürk, son çeyrekte kredi-mevduat makasındaki daralmanın daha da artarak net faiz gelirlerindeki baskıyı da artıracağı kanaatinde. "Bu yüzden TÜFE'ye endeksli tahvillerin gelirleriyle yine güçlü duruş sergileyecek bankalar öne çıkacak" diyen Baştürk, Akbank'tan ve Garanti'den iyi performans bekliyor.

Gedik Yatırım'dan Ali Kerim Akkoyunlu ise düşen faizler, ucuz değerler ve göreceli normalleşen para piyasaları trendlerinden dolayı kısa vadede bankalar için olumlu görüşe sahip. Akkoyunlu, bankalardan sanayi şirketlerine kıyasla daha iyi performans beklediğini söylese de uzun vade için temkinli duruşunu da koruyor.

8 BANKANIN ÖZEL ANALİZİ

1- AKBANK: Üçüncü çeyrekte 1 milyar 327 milyon TL net kâr açıkladı. Enflasyon varsayımının yüzde 11'den yüzde 17'ye çıkarılmasıyla TÜFE'ye endeksli kâğıtların getirisinde 651 milyon TL fazla gelir kaydedildi. Aktif kalite bozulmasına karşılıklarını muhafazakâr ayırarak karşılık veriyor.

2- ALBARAKA TÜRK: Üçüncü çeyrekte çeyreksel yüzde 78,5 artışla 176 milyon TL net kâr açıkladı. Katılım payı gelirlerinin artışıyla net katılım payı marjı arttı. Marjlardaki genişleme normalleşebilir. Banka, 2018'de 425-450 milyon TL net kâr, yüzde 14,5 kredi büyümesi bekliyor.

3- GARANTİ BANKASI: 1 milyar 673 milyon TL net kâr açıkladığı üçüncü çeyrekte faiz gelirleri sıçradı. 700 milyon TL serbest karşılığa rağmen güçlü kârlılık elde etmesi önemli. Ayrılan karşılıklar potansiyel kârlılığı olumsuz etkilese de karşılık ayırma ve sınıflama politikalarıyla bu etki hafif olabilir.

4- HALKBANK: Üçüncü çeyrekte net kâr yıllık yüzde 63 daralarak 303 milyon TL oldu. Çeyrek bazında yüzde 5'e gerileyen öz kaynak kârlılığı, bankanın yakın tarihindeki en düşük oran. Kârlılıkta dibi gördüğü, TÜFEX kâğıt getirilerinin etkisiyle son çeyrekte kârında sıçrama yaşanabileceği belirtiliyor.

5- İŞ BANKASI: 1 milyar 238 milyon TL net kâr elde ettiği üçüncü çeyrekte, ikinci grup kredilerin ağırlığındaki sınırlı artış dikkat çekti. 2018 yıl sonu takipteki krediler rasyosu beklentisini yüzde 3'ten yüzde 4,5-5'e revize etmesi, son çeyrekte provizyon baskısının kuvvetli olacağını gösteriyor.

6- TSKB: Üçüncü çeyrekte 167 milyon TL net kâr açıkladı. Çekirdek bankacılık gelirleri güçlü gelirken kredi karşılıkları sınırlı arttı. Kredi risk maliyeti ilk altı ay sonundaki yüzde 0,65'ten dokuz ayın sonunda yüzde 1,09'a çıktı. Kurdaki sakinleşmeyle bu kalemde son çeyrek için normalleşme bekleniyor.

7- VAKIFBANK: 985 milyon TL net kâr açıkladığı üçüncü çeyrekte öz kaynak kârlılığı yüzde 15 oldu. Bu oran büyük ölçekli bankalar içerisindeki en yüksek oran. Güçlü sonuçların, artan net faiz marjı, net faiz geliri, takipteki kredi tahsilatı ve alım-satım gelirlerinden kaynaklandığı ifade ediliyor.

8- YKB: Üçüncü çeyrekte net kâr 1 milyar 115 milyon TL oldu. Güçlü TL mevduat büyümesi, net takipteki kredi oluşumunda azalma, ikinci grup kredilerin ağırlığındaki artış dikkat çekiyor. Aktif kalite gelişimi, güçlü karşılık tamponları ve yeniden yapılandırılan kredilerin düşük seyriyle beğeniliyor.

ÖVÜNÇ GÜRSOY TEB YATIRIM KIDEMLİ BANKACILIK ANALİSTİ

ÖVÜNÇ GÜRSOY TEB YATIRIM KIDEMLİ BANKACILIK ANALİSTİ

"2019'UN İLK YARISI BANKALAR İÇİN ZOR GEÇECEK"

"Düşük kredi hacmi, yukarı yönlü kredi fiyatlamasını ve kredi-mevduat makasındaki iyileşmeyi yavaşlatıyor. 2019'un ilk yarısı bankalar için zor geçecek.

Enflasyonun düşeceğini düşündüğümüz 2019'da TÜFE'ye endeksli tahvil getirileri 2018'deki kadar yüksek olmayabilir. 2019 ikinci yarısının ekonomik büyüme açısından daha iyi olmasını ve kredi hacimlerinin toparlanmasını bekliyoruz. Aktif kalitesinde bozulma sürebilir.

Sorunlu krediler oranı yüzde 6'lara yükselebilir ancak serbest karşılıklar ve güçlü sermaye tabanları bu riskleri bertaraf edebilir.

Faaliyet giderlerinde, maaş zamları ve emekli sandık karşılıkları kaynaklı yüzde 15 artış öngörüyoruz. 2019'da kredi büyümesindeki yavaşlamayla komisyon gelirlerindeki artış yüzde 15'lerde olabilir. 2019'da takip ettiğimiz bankalarda yüzde 13 sermaye getirisi, yüzde 12 kârlılık artışı varsayıyoruz."

CEREN ORAL

[email protected]

2018'de borsada en çok dikkat çeken sektörlerden biri bankacılık oldu. Bankalar, özellikle ikinci yarıdan itibaren sert satışlarla karşı karşıya kaldı.

Tabloyu görmek için görsellere tıklayın.

Eylül sonundan itibaren kurdaki dalgalanmaların kısmen durulmasının da etkisiyle bankalar da toparlanma eğilime girdi. Yılbaşından bu yana bankalardan iyi performans sergileyen sanayi şirketleri ise son dönemde hızını kesmiş durumda.

BANKALAR CAZİP Mİ?

Son dönemde bankalarda potansiyelin yük-selmeye başladığı görüşleri sıklıkla dillendiriliyor. Alnus Yatırım Araştırma Müdürü Yunus Kaya, son dört ayda dolar bazında BİST'in yaklaşık yüzde 33, bankaların yüzde 65 getiriye ulaştığını söylüyor.

Dolardaki gerilemenin banka hisselerini pozitif etkilediğini belirten Kaya, "Borsanın büyük yatırımcıları 'Dolar düştükçe banka al, dolar yükseldikçe banka sat' stratejisi izliyor" diyor.

Global Menkul Değerler Stratejisti Rıdvan Baştürk, yıl içinde bankalara göre iyi performans sergileyen sanayi endeksinin ABD ile ilişkilerin normalleşmeye girmesiyle cazibesini bankalara kaptırdığı görüşünde. Bankalardaki iskonto-nun sanayi şirketlerine göre yüksek olduğunu aktaran Baştürk, yıl sonuna kadar bankalardan daha iyi performans bekliyor.

Biz de hem bu beklentilerden yola çıkarak ve hem de finansalların tamamlanması nedeniyle banka bilançolarını inceledik. 18 bankanın 2018'in dokuz ayındaki aktifler, krediler, mevduat ve net kârlarını içeren bir tablo hazırladık. Beklentiler ile sonuçları karşılaştırdığımız haberimizde öngörüleri de analiz ettik.

Sekiz aracı kurumun banka hisselerindeki öneri ve hedef fiyatlarını da öğrendik. Sekiz kurumun altısı Yapı Kredi Bankası (YKB), Akbank, Garanti ve Vakıfbank için 'al' dedi.

NE BEKLENİYORDU?

Şeker Yatırım'ın bankacılık analisti Sevgi Onur, takip listesinde bulunan Akbank, Alba-raka Türk, Garanti, Halkbank, İş Bankası, Türkiye Sınai Kalkınma Bankası (TSKB), Vakıfbank ve YKB için üçüncü çeyrekte kârlılıkta ikinci çeyreğe göre yüzde 24,4, yıllık bazda yüzde 2,7 daralma öngörmüştü.

Bu bankalar arasında çeyreksel bazda sadece Albaraka Türk için kâr artışı tahmin eden Onur, mevduat bankaları arasında en az kâr daralmasını Garanti'de beklediğini, Halkbank için ise en yüksek kâr düşüşünü modellediğini kaydetmişti.

Ak Yatırım'ın bankacılık analisti Hakan Aygün, banka kârlarında üçüncü çeyrekte yüzde 20 azalma, dokuz ay sonunda 2017'ye göre yüzde 12 artış beklediğini söylemişti. Aygün, üçüncü çeyrekte zayıflamanın hızlanan takibe dönüşümlerden, kredi yapılandırma uygulamalarından ve zayıflayan makroekonomi paralelinde gereksinim duyulan ek karşılıklardan kaynaklandığına değinmişti.

ÖNE ÇIKAN NOKTALAR

2018 üçüncü çeyrekte sonuçlar nasıl geldi? Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu, üçüncü çeyrekte banka kârlarının 2018 ikinci çeyreğe göre yüzde 13 düşerken 2017 üçüncü çeyreğe göre yüzde 25 arttığı bilgisini veriyor.

Kredi büyümesinde yavaşlama marjlarda düşüş görülürken kârlılıkların enflasyona endeksli bonolarla desteklendiğine dikkat çeken Akkoyunlu, sektörün öz kaynak kârlılığının yüzde 13,3'lerde gerçekleştiğine vurgu yapıyor.

Bu rakamın 2018 ikinci çeyrekte yüzde 15,1, 2017 üçüncü çeyrekte yüzde 14 olduğunu da ekliyor. Üçüncü çeyrekte yükselen faizle kredi-mevduat makasının daraldığını gözlemleyen Global Menkul'den Rıdvan Baştürk, bu daralmayla RIDVAN banka bilançolarında net faiz gelirlerinin baskılandığını söylüyor. Baştürk, şöyle devam ediyor:

"Enflasyondaki sert yükselişle bankaların menkul kıymet portföyünde bulunan TÜFE'ye endeksli tahvillerin getirileri yükseldi. Bazı bankalar isebankacılık aktivitelerindeki zayıflamayı TÜFE gelirleriyle telafi etmeyi başardı.

Bu dönemde bozulan varlık kalitesi ve artan provizyon maliyetleri de net kârı baskıladı. Garanti, İş C, Vakıfbank, YKB ve Albaraka beklentilerin üzerinde, Halkbank beklentilerin altında net kâr elde etti. Akbank'ta ve TSKB'de ise net kâr beklentilere paralel geldi."

SON ÇEYREK BEKLENTİLERİ

A1 Capital Araştırma Uzmanı Vahap Taştan, son çeyreği bankaların fiyat performansları açısından dengelenme dönemi olarak görüyor. Öz sermaye kârlılıklarının çok bozulmayacağını ancak takipteki kredi oranının artabileceğini düşünen Taştan, bu artışın 2019 ilk çeyrekte de süreceği görüşünde.

Taştan'a göre, Türkiye algısının iyileştiği yabancı bakışında bankaların ucuz konumu ve sanayi şirketlerinin cazibesinin azalması bankaların ana dirençlerini kırarak yükselmesini sağlıyor.

Global Menkul'den Rıdvan Baştürk, son çeyrekte kredi-mevduat makasındaki daralmanın daha da artarak net faiz gelirlerindeki baskıyı da artıracağı kanaatinde. "Bu yüzden TÜFE'ye endeksli tahvillerin gelirleriyle yine güçlü duruş sergileyecek bankalar öne çıkacak" diyen Baştürk, Akbank'tan ve Garanti'den iyi performans bekliyor.

Gedik Yatırım'dan Ali Kerim Akkoyunlu ise düşen faizler, ucuz değerler ve göreceli normalleşen para piyasaları trendlerinden dolayı kısa vadede bankalar için olumlu görüşe sahip. Akkoyunlu, bankalardan sanayi şirketlerine kıyasla daha iyi performans beklediğini söylese de uzun vade için temkinli duruşunu da koruyor.

8 BANKANIN ÖZEL ANALİZİ

1- AKBANK: Üçüncü çeyrekte 1 milyar 327 milyon TL net kâr açıkladı. Enflasyon varsayımının yüzde 11'den yüzde 17'ye çıkarılmasıyla TÜFE'ye endeksli kâğıtların getirisinde 651 milyon TL fazla gelir kaydedildi. Aktif kalite bozulmasına karşılıklarını muhafazakâr ayırarak karşılık veriyor.

2- ALBARAKA TÜRK: Üçüncü çeyrekte çeyreksel yüzde 78,5 artışla 176 milyon TL net kâr açıkladı. Katılım payı gelirlerinin artışıyla net katılım payı marjı arttı. Marjlardaki genişleme normalleşebilir. Banka, 2018'de 425-450 milyon TL net kâr, yüzde 14,5 kredi büyümesi bekliyor.

3- GARANTİ BANKASI: 1 milyar 673 milyon TL net kâr açıkladığı üçüncü çeyrekte faiz gelirleri sıçradı. 700 milyon TL serbest karşılığa rağmen güçlü kârlılık elde etmesi önemli. Ayrılan karşılıklar potansiyel kârlılığı olumsuz etkilese de karşılık ayırma ve sınıflama politikalarıyla bu etki hafif olabilir.

4- HALKBANK: Üçüncü çeyrekte net kâr yıllık yüzde 63 daralarak 303 milyon TL oldu. Çeyrek bazında yüzde 5'e gerileyen öz kaynak kârlılığı, bankanın yakın tarihindeki en düşük oran. Kârlılıkta dibi gördüğü, TÜFEX kâğıt getirilerinin etkisiyle son çeyrekte kârında sıçrama yaşanabileceği belirtiliyor.

5- İŞ BANKASI: 1 milyar 238 milyon TL net kâr elde ettiği üçüncü çeyrekte, ikinci grup kredilerin ağırlığındaki sınırlı artış dikkat çekti. 2018 yıl sonu takipteki krediler rasyosu beklentisini yüzde 3'ten yüzde 4,5-5'e revize etmesi, son çeyrekte provizyon baskısının kuvvetli olacağını gösteriyor.

6- TSKB: Üçüncü çeyrekte 167 milyon TL net kâr açıkladı. Çekirdek bankacılık gelirleri güçlü gelirken kredi karşılıkları sınırlı arttı. Kredi risk maliyeti ilk altı ay sonundaki yüzde 0,65'ten dokuz ayın sonunda yüzde 1,09'a çıktı. Kurdaki sakinleşmeyle bu kalemde son çeyrek için normalleşme bekleniyor.

7- VAKIFBANK: 985 milyon TL net kâr açıkladığı üçüncü çeyrekte öz kaynak kârlılığı yüzde 15 oldu. Bu oran büyük ölçekli bankalar içerisindeki en yüksek oran. Güçlü sonuçların, artan net faiz marjı, net faiz geliri, takipteki kredi tahsilatı ve alım-satım gelirlerinden kaynaklandığı ifade ediliyor.

8- YKB: Üçüncü çeyrekte net kâr 1 milyar 115 milyon TL oldu. Güçlü TL mevduat büyümesi, net takipteki kredi oluşumunda azalma, ikinci grup kredilerin ağırlığındaki artış dikkat çekiyor. Aktif kalite gelişimi, güçlü karşılık tamponları ve yeniden yapılandırılan kredilerin düşük seyriyle beğeniliyor.

ÖVÜNÇ GÜRSOY TEB YATIRIM KIDEMLİ BANKACILIK ANALİSTİ "2019'UN İLK YARISI BANKALAR İÇİN ZOR GEÇECEK"

"Düşük kredi hacmi, yukarı yönlü kredi fiyatlamasını ve kredi-mevduat makasındaki iyileşmeyi yavaşlatıyor. 2019'un ilk yarısı bankalar için zor geçecek.

Enflasyonun düşeceğini düşündüğümüz 2019'da TÜFE'ye endeksli tahvil getirileri 2018'deki kadar yüksek olmayabilir. 2019 ikinci yarısının ekonomik büyüme açısından daha iyi olmasını ve kredi hacimlerinin toparlanmasını bekliyoruz. Aktif kalitesinde bozulma sürebilir.

Sorunlu krediler oranı yüzde 6'lara yükselebilir ancak serbest karşılıklar ve güçlü sermaye tabanları bu riskleri bertaraf edebilir.

Faaliyet giderlerinde, maaş zamları ve emekli sandık karşılıkları kaynaklı yüzde 15 artış öngörüyoruz. 2019'da kredi büyümesindeki yavaşlamayla komisyon gelirlerindeki artış yüzde 15'lerde olabilir. 2019'da takip ettiğimiz bankalarda yüzde 13 sermaye getirisi, yüzde 12 kârlılık artışı varsayıyoruz."