23 Haziran seçimi geride kaldı ve uzun bir yaz tatili dönemine giriliyor. Ancak piyasalar açısından özelikle dış kaynaklı gündemin yoğun olduğu bir dönem söz konusu. Bu gündemde S-400 krizi, İran-ABD gerilimi, ticaret savaşları, FED'in olası faiz indirimi hamleleri gibi kritik maddeler var.

TALİP YILMAZ

tyilmaz@ekonomist.com.tr

GÖZDE YENİOVA

gyeniova@ekonomist.com.tr

Bu yaz döneminde portföylerin nasıl olması gerektiğini uzmanlara sorduk. Uzmanlar, portföylerde döviz ağırlığını azaltma eğiliminde. Bunun yanında hisse ve TL mevduat gücünü koruyor. Dikkat çeken bir diğer yatırım aracı da ons bazında yukarı hareketini sürdüren altın…

Tabloları görmek için görsellere tıklayın.

31 Mart'ta yapılan yerel seçimlerde 13 bin oy farkla İstanbul Büyükşehir Belediye Başkanı seçilen ancak mazbatasını aldıktan sonra 18 gün görev yapabilen Ekrem İmamoğlu, Yüksek Seçim Kurulu'nun (YSK) kararıyla 23 Haziran'da tekrarlanan seçimi bu kez 800 bin oy farkla kazandı ve yeniden başkan seçildi.

Seçim sürecinin ardından piyasaların üzerinde özellikle durduğu konu, dört yıllık seçimsizlik dönemi ve alınacak önlemler ve reform paketleriyle ekonominin tekrar yayına oturtulması.

Bundan sonra dış faktörler ve makro göstergelerin daha belirleyici olduğu bir döneme giriyoruz. İşte böyle bir döneme girerken yaz aylarında, yılın üçüncü çeyreğinde piyasaların yönünü ve yatırım stratejilerini araştırdık. Uzmanlardan değerlendirmeler aldık. Kapak haberimizin tablolarında bunlara detaylıca yer verdik.

PİYASANIN GÜNDEMİ

Öncelikle piyasaların gündemine bir bakalım. Önümüzdeki dönemde iç politika açısından seçimlerin geride kalmış olması sayesinde, içeride risklerin azalma eğiliminde olduğu bir ortam söz konusu. Ancak iç politika tarafı rahatlamış olsa da makro oynaklıklar sürüyor. Dolayısıyla makro verilerdeki seyir önümüzdeki dönemde piyasalar açısından yakından takip edilmeye devam edilecek.

Öte yandan dış politika riskleri açısından ajanda bir miktar daha yüklü. Özellikle S-400 alımıyla ilgili olarak ABD'den gelme ihtimali olduğu konuşulan yaptırımların yaratabileceği riskler gündemde kalmaya devam edecek gibi.

Yine Doğu Akdeniz'deki sondaj çalışmalarıyla ilgili olarak bazı Avrupa Birliği ülkeleriyle yaşanmakta olan gerginlikler de piyasalara yansıyabilir. Bir diğer unsur da bölgemizdeki başta İran-ABD olmak üzere jeopolitik gelişmelerin seyri olacak.

ABD ve Çin arasında nihai bir ticaret anlaşmasına varılıp varılamayacağı da tüm global piyasaları olduğu gibi bizi de yakından ilgilendiriyor. Tüm bu risklerin yanında FED'den ve son dönemde sürpriz bir şekilde ECB'den gördüğümüz gevşeme sinyalleri, özellikle gelişmekte olan piyasaları destekleyen bir unsur olarak göze çarpıyor.

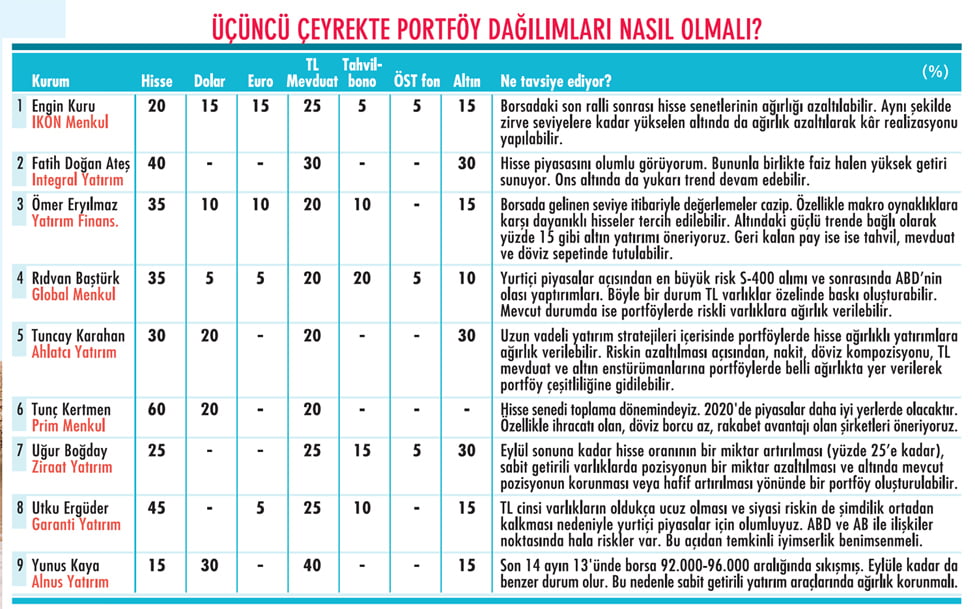

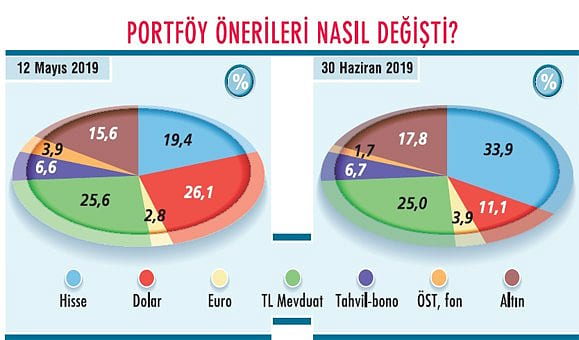

PORTFÖY ÖNERİLERİ NASIL DEĞİŞTİ?

İşte böyle bir ortamda piyasalarda portföylerin nasıl oluşturulması gerektiği önemli bir konu. 6 Mayıs'ta YSK'nın İstanbul Büyükşehir Belediye Başkanlığı seçiminin tekrarlanması kararını verme-sinin ardından yaptığımız çalışmada piyasa uzmanlarına portföylerin 23 Haziran seçimlerine kadar nasıl olması gerektiğini sormuştuk.

Bu dönemde döviz varlıklar ile TL mevduatın ağırlığı daha fazla ön plana çıkarken, 23 Haziran seçimleri sonrasında yaptığımız ankette ise başta hisse senedi olmak üzere TL varlıklar daha önde görünüyor. 12 Mayıs'ta yayınlanan anketimizde hisse oranı yüzde 19,4 iken son anketimizde bu oran yüzde 33,9'a çıktı.

Yani gelişmekte olan piyasalara göre iskontosu yüksek seyreden hisse senedi piyasasına yönelik iyimserlik artmış durumda. Bunun yanında dövizdeki yüzde 28,9 olan pay ise yüzde 15'e çekilmiş bulunuyor. Uzmanların TL mevduat önerileri devam ederken, altın tarafına olan ilginin de artma eğilimini koruduğu gözleniyor.

FAİZDE DÜŞME EĞİLİMİ

Ziraat Yatırım Genel Müdürü Uğur Boğ-day, faizlerin düşme eğiliminde olmasının hisse tarafına bir miktar kaymayı beraberinde getirebileceğini söylüyor. Boğday, "Diğer yandan, küresel çapta risklerin devam etmesi ve faizlerde beklenen yükselişin görülmemesi altını destekleyebilir.

Küresel faizlerdeki aşağı yönlü riskler ve yurtiçinde enflasyondaki düşüş eğilimi, sabit varlıklarda cazibenin bir miktar azalmasına neden olabilir" diyor. IKON Menkul Değerler Genel Müdürü Engin Kuru ise yurtiçi ve yurtdışı belirsizliklere karşı riski azaltmak amacıyla portföylerde dolar ve Euro'ya yer verilebileceği yorumunu yapıyor.

Kuru, mevduat ile tahvil ve bonoların reel getirilerinin düşük olmasından dolayı da enflasyona endeksli mevduatların portföye eklenebileceğini sözlerine ekliyor.

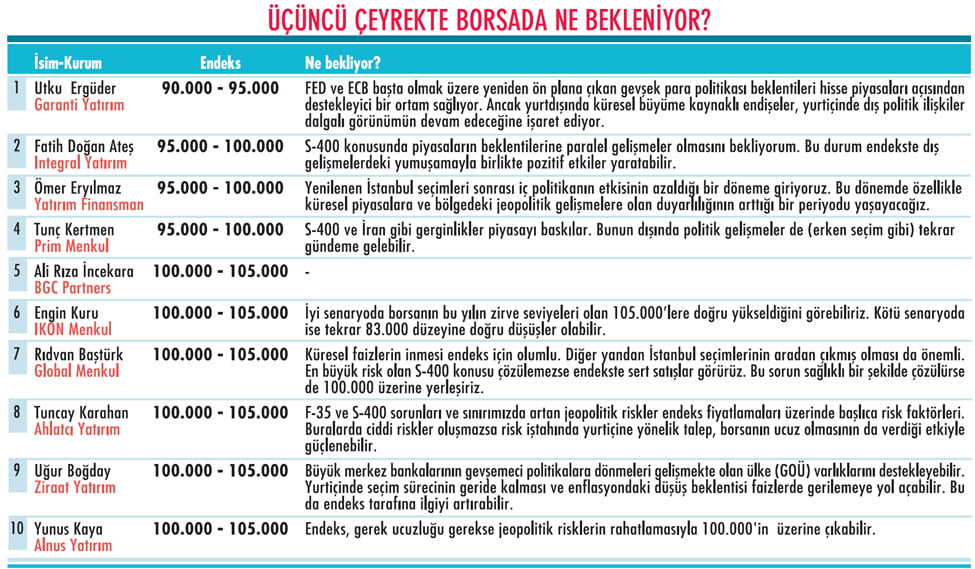

BORSADA NE BEKLENİYOR?

Borsa tarafında yaz aylarına girilirken beklentilere bakıldığında endekste 95.000 altı beklentisinin düşük olduğu görülüyor. Yukarıda ise ana beklenti 100.000-105.000 aralığında.

Seçim sürecinin bitmiş olması ve FED'den temmuz ayında faiz indirimi olasılığının gündeme gelmesinin etkisiyle borsa 83.535'den başlattığı yükselişi 96.211 düzeyine kadar sürdürdü. Şu an için FED'den gelecek açıklamalar yakından izleniyor. Yine S-400 ve F35 süreciyle ilgili gelişmeler bor-sadaki rallinin devam etmesi açısından önem arz ediyor.

Garanti Yatırım Genel Müdürü Utku Ergüder, yurtdışında küresel büyüme kaynaklı endişelere ve yurtiçinde dış politik ilişkilerin dalgalı görünümüne dikkat çekiyor. Bu dalgalı ortam içinde ise BİST-100 Endeksi'nin 90.000-98.000 bandında dalgalanmasını bekliyor. Ergüder, "Özellikle dış politika tarafında belirsizliklerin aşılması halinde toparlanma 102.000 bölgesine yönelik devam edebilir" diyor.

Yatırım Finansman Genel Müdürü Ömer Eryılmaz, mevcut teknik görünümün 100.000 seviyesinin üzerinde hareketleri şimdilik desteklememesine rağmen alt tarafta 95.000 seviyesinin önemli bir destek olacağını söylüyor.

Eryılmaz, "Bu seviyenin üzerinde hisse bazlı hareketlerin öne çıkacağı bir süreç görebiliriz. Dış politika gündeminde özellikle S-400 alımlarıyla ilgili gelişmeleri piyasanın olumlu ya da olumsuz algılayabileceği senaryolarda bu bandın aşağı ya da yukarı yönlü kırılabileceğini düşünüyoruz" diye konuşuyor.

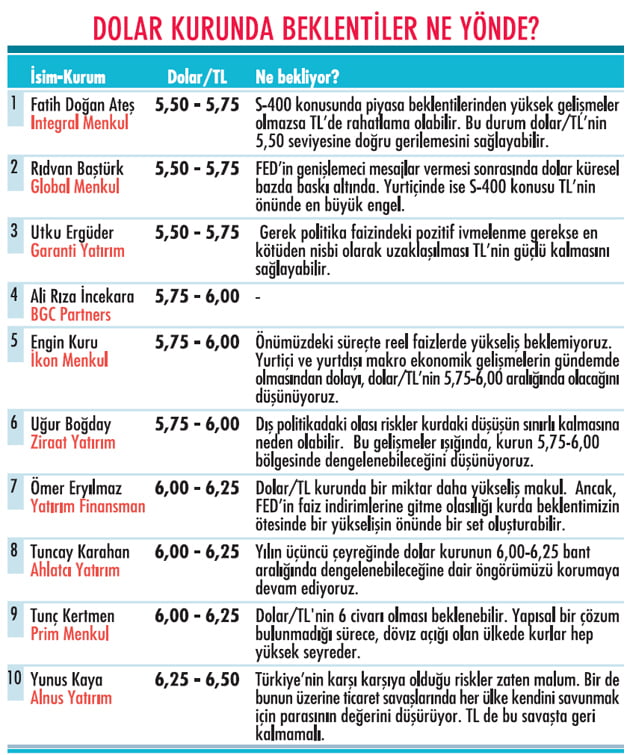

DÖVİZDE BEKLENTİLER

İstanbul Büyükşehir Belediye Başkanlığı seçiminin sonuçlanması, geçen hafta dolar/ TL kurunda da bir miktar rahatlama sağladı. Ancak dış politika gündemi bunun uzun sürmesine izin vermedi. Hafta başında 5,72'ye kadar gerileyen dolar/TL, S-400 gündemi nedeniyle tekrar 5,82'ye çıktı. Cuma günü Japonya'da başlayan G-20 zirvesinde birçok lider bir araya geliyor.

Buradaki gelişmeler de piyasaların yönüne hareket verecek. Uzmanların dolar/TL kuru tahmini 5,50-6,50 bandında değişiyor. Buna göre önümüzdeki en sıcak gündem maddesi S-400 olarak duruyor. Uzmanlara göre, S-400 konusu çözülürse kurda 5,55'e doğru baskı görebiliriz. S-400 konusunun çözülememesi ve ABD'den yaptırımların gelmesi halinde ise TL'de çok sert kayıplar görülebilir.

Kurda bir miktar daha yukarı hareket izleyebiliriz. Çünkü orta vadede enflasyon beklentileri yüksek seyretmeye devam ediyor. Ödemeler dengesi finansman tarafında sermaye girişleri görece zayıf seyrini sürdürüyor. TCMB'nin faiz indirimlerine gitmesi ve mali tarafta bütçe açıklarının devam etmesi bekleniyor.

Ayrıca ABD ve Rusya ile ikili ilişkiler, makro ekonomik verilerde normalleşme isteği, sınırda yaşanan jeopolitik riskler, yurtiçi yerleşiklerin döviz talebi ve global gelişmeler de kuru etkileyen faktör arasında bulunuyor. Tüm bu beklentiler kuru yukarıda tutabilir.

SEÇİM SONRASI RAHATLAMA

Ziraat Yatırım'dan Uğur Boğday, FED faiz kararının ardından dolarda küresel çapta güçlenme ihtimalini düşük görüyor. TL tarafında ise enflasyondaki düşüş beklentisine bağlı olarak TCMB'den olası faiz indirimleri masada. Uğur Boğday'a göre, bu kapsamda, TL'deki yükselişler görece sınırlı olabilir.

Boğday, "Ayrıca, ticarette gerilimin devam etme ihtimali risk iştahını zayıflatabilir ki bu ortamda para akışı güvenli limanlara kaymaya devam edebilir. Dolayısıyla FED'in piyasa dostu tavrına rağmen gelişmekte olan ülke varlıkları ve TL bundan yeterince yararlanamayabilir" diyor.

Garanti Yatırım Genel Müdürü Utku Ergüder, 2019'un iç siyasetteki en önemli maddesi olan yerel seçim sürecinin geride kalması sonrasında teorik olarak dört yıllık seçimsiz bir sürece girilmiş olduğuna dikkat çekiyor. Ergüder, "Uluslararası siyasi gelişmeler yurtiçi makro gelişmelerde dalgalanmalar yaratacak olsa da yılın geri kalanında dolar/TL yükselişi sınırlı kalabilir" diyor.

FAİZDE GEVŞEME SÜRER Mİ?

Tahvil piyasasında merkez bankalarının hareketleri yakından takip ediliyor. Büyük merkez bankalarının genişlemeci mesajlar vermesinin ardından küresel faizler baskı altında kalıyor.

Ancak geçen hafta içinde St. Louis FED Başkanı Bullard'ın temmuz toplantısında 50 baz puanlık faiz indirimine ihtiyaç olmadığını söylemesi, yakın zamanda FED'in piyasanın beklediği ölçüde agresif olmayabileceğini düşündürdü.

Zira Bullard para politikasında en güvercinvari yaklaşımda olan üyelerden biri olarak değerlendiriliyor. Son günlerde piyasada temmuz toplantısında 25 baz puanlık faiz indirimi geleceği düşüncesi tümüyle fiyatlanmış hatta indirimin 50 baz puan olabileceğine dair beklentiler de artmaya başlamıştı.

Piyasalar halen temmuz, eylül ve aralık aylarında üç tane 25 baz puanlık indirim bekliyor. FED ile ilgili gelişmeler yine yakından takip edilecek gibi görünüyor.

YÜZDE 20'NİN ALTINDA

Diğer yandan iç siyasette büyük bir belirsizliğin ortadan kalkmış olması önemli. İstanbul Büyükşehir Belediye Başkanlığı seçiminin ardından piyasalardaki olumlu havadan gösterge faiz de etkilendi.

Yüzde 22'lere dayanan iki yıllık gösterge faiz yüzde 20'nin altına geldi. Bu olumlu havanın sürmesi faizlerdeki gerilemenin devamını getirebilir. Gösterge faizde beklentilerini sorduğumuz uzmanlar da gevşemenin devamını bekliyor ve yüzde 18-21 arasında bir seyir tahmini yapıyor.

Uzmanların bir diğer beklentisi ise dünyadaki diğer merkez bankalarının faiz indirim tavrının bizi de etkilemesi ve faizleri aşağıya indirmesi. Bunun gerçekleşmesi için de önemli bir gösterge olan enflasyonun aşağı yönlü hareket etmesi gerekiyor.

ENFLASYON ETKİLİ

Enflasyonun hareketine bağlı olarak TCMB faizleri aşağıya çekebilir. Uzmanların beklentisine göre, önümüzdeki aylarda enflasyonda baz etkisiyle düşüşler görebiliriz. Bu da TCMB'nin faiz indirim yolunu açabilir.

Ama enflasyonun orta vadede yüksek kalacağı ve bu nedenle benzer seviyelerin korunacağını ifade eden uzmanlar da var. Ayrıca S-400 konusu piyasada en büyük risk olarak hala masada duruyor.

Yatırım Finansman Genel Müdürü Ömer Eryılmaz, her ne kadar enflasyon olumlu baz etkisi sayesinde eylül ayında tek haneye yaklaşacaksa da orta vadeye ilişkin enflasyon

beklentilerinin halen yüksek kaldığını ve böyle de kalacağını düşünüyor.

Eryılmaz, "Öte yandan TCMB'nin bu yıl sonuna kadar 150 baz puan civarında ve bunun ötesinde özellikle 2020 yılı boyunca kademeli faiz indirimlerine gidebileceği beklentimiz üzerinden, gösterge faiz oranının mevcut seviyeler civarında dalgalanmasını bekliyoruz" diyor.

GİRİŞLER ARTABİLİR

Ahlatcı Yatırım Genel Müdürü Tuncay Karahan, yurtiçinde seçim belirsizliğinin sona ermesiyle birlikte tahvil piyasasında normalleşme eğilimin başladığını söylüyor.

Karahan, global piyasalarda gelişmiş ülke merkez bankalarının para politikalarındaki U dönüşü, ABD-Çin arasında devam eden ticaret savaşı, ekonomik büyümeye yönelik endişeler ve resesyon ihtimalinin tahvil piyasasını bir adım daha ön plana çıkarabileceğini kaydediyor.

Tuncay Karahan, "Bu bağlamda yeni bir hikaye ile birlikte tahvil piyasasında diğer gelişmekte olan ülke piyasalarına göre girişlerin artabileceğini öngörüyoruz" diye konuşuyor.

ALTIN ZİRVESİNDE

Son dönemde hem FED'den hem ECB'den gelen para politikasındaki gevşeme sinyalleri ons altında uzun süredir yaşanan sıkışmanın yukarı yönlü kırılmasını sağladı. Böylece son dört yılın direnci konumunda olan 1.375 dolar seviyesi aşıldı.

Bu da önümüzdeki dönem için gram altın üzerindeki pozitif görünümü güçlendiriyor. Gram altında da tarihi zirve konumunda olan 260 TL seviyesinin aşılmış olması yükseliş trendinin devamına işaret ediyor.

Hem ticaret savaşları konusundaki değişimlerle merkez bankalarının genişlemeci politika hazırlanmaları hem de jeopolitik riskler altının yükselişini hızlandırıyor.

Diğer taraftan FED'e yönelik faiz indirim olasılıklarının artması da altın için orta vadede pozitif. FED fiyatlamalarının hızla tersine dönmesi beklenmiyor. Uzmanlar altının gramını 260-280 TL olarak tahmin ediyor.

FED'in faiz indirim döngüsüne girme ihtimalinin artması ve jeopolitik risklerin yanı sıra ABD-Çin ticaret geriliminde orta vadede bir anlaşma beklenmemesi ons altını destekleyebilir.