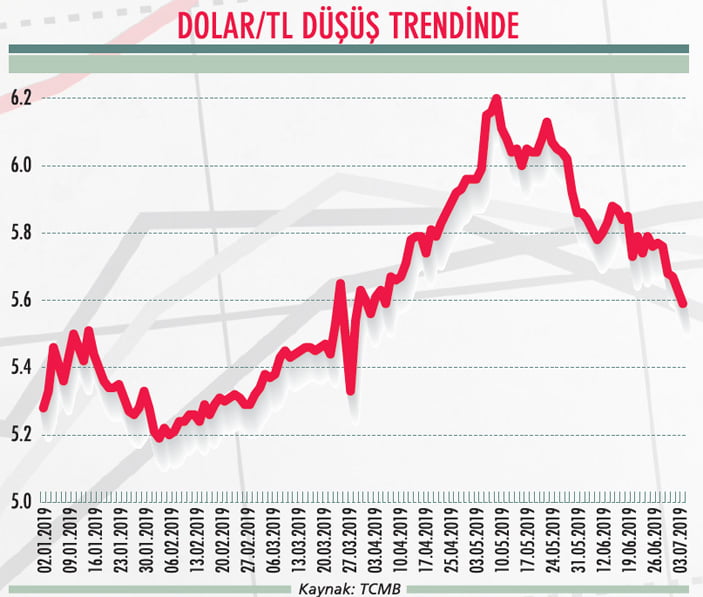

Dolar kuru 6,20 TL'den 5,60 TL'ye gevşedi. G-20 zirvesinde Başkan Trump'un S-400 konusundaki açıklaması Türkiye'ye olası ABD yaptırımına ilişkin riskleri azaltmış görünüyor. Önümüzdeki günlerde TCMB, FED ve ECB'den olası faiz indirimleri izlenecek.

TALİP YILMAZ

[email protected]

Döviz kurunda son dönemde önemi bir dalgalanma süreci yaşanıyor. 31 Mart seçimleri öncesinde 5,33 seviyelerinde seyreden dolar/TL kuru, 6 Mayıs'ta Yüksek Seçim Kurulu'nun (YSK) aldığı İstanbul seçimlerinin tekrarlanması kararıyla 6,20 seviyelerine kadar tırmandı.

ABD ile yaşanan S-400 füze alımına bağlı F-35 uçaklarının alımı ve olası yaptırım haberleri, ABD-İran ilişkileri, Çin-ABD ticaret savaşı, Doğu Akdeniz gerilimi gibi faktörler de dövizdeki bu yükselişi destekledi.

UZAKDOĞU ESİNTİSİ

Son günlerde ise daha ılımlı bir hava esiyor. İstanbul seçiminin tekrarlanmasıyla Ekrem İmamoğlu'nun daha güçlü bir şekilde başkanlık görevine dönmesi sonucu siyasi tansiyon düştü. Asıl dikkat çeken haberler ise Uzakdoğu'dan geldi.

Önceki hafta sonu Japonya'da yapılan G-20 zirvesinden gelen mesajlar piyasalarda önemli etkilerde bulundu. ABD-Çin arasındaki ticaret savaşı konusunda tekrar masaya oturulacağı haberlerinin yanında Türkiye açısından da kritik gelişmeler oldu. ABD Başkanı Trump'ın Rusya'dan S-400 füze alımıyla ilgili olarak Türkiye'ye bir yaptırım uygulamayacakları açıklamasında bulunduğu iddiası piyasalara yansıdı.

Gelen bu açıklamalar Türkiye piyasalarında olumlu havanın esmesi sonucunu beraberinde getirdi. Bu açıklamalar, yaşanabilecek bir sorunun en azından hafif atlatılacağı şeklinde yorumlanıyor. Tüm bu gelişmeler, dolar/TL'nin 5,60 seviyelerine kadar gevşemesine yol açtı. Borsa endeksinde ise yaklaşık 3,5 ay sonra 100.000 seviyeleri görüldü.

YANITI ARANAN SORULAR

Peki dövizdeki bu olumlu trend devam edecek mi? Kur hangi seviyelere kadar gerileyebilir? Hangi başlıkları takip edeceğiz? Bu sorulara yanıt verebilmek için öncelikle bu ay sonuna doğru gerçekleşecek merkez bankası toplantılarındaki beklentileri analiz etmek gerekiyor.

25 Temmuz'da Türkiye Cumhuriyet Merkez Bankası (TCMB) ve Avrupa Merkez Bankası'nın (ECB), 31 Temmuz'da ise ABD Merkez Bankası'nın (FED) faiz toplantıları var.

Alnus Yatırım Araştırma Müdürü Yunus Kaya, 25 Temmuz'da ECB ve 31 Temmuz'da FED toplantılarında faiz indirimi ya da güçlü yönlendirme bekliyor. Beklentiler FED'in 31 Temmuz toplantısında en azından 25 baz puan faiz indirimi yapabileceği yönünde.

Commerzbank ve Morgan Stanley gibi uluslararası finans şirketleri de bu ay ECB'den faiz indirimi bekliyor. Goldman Sachs ise ECB'nin bu ayı pas geçerek eylül ayında 20 baz puan faiz indirim yapabileceği beklentisini paylaşıyor.

TCMB tarafındaki piyasa beklentisi ise 25 Temmuz'daki toplantıda 100 baz puanlık bir faiz indirimi olabileceği yönünde ağırlık kazanıyor. Deutsche Bank, geçen hafta içinde yayınladığı bilgi notunda küresel MB'lerin güvercin duruşu sayesinde Türkiye'nin tahvillerinde kazanç imkanının sürdüğünü açıkladı.

Banka, 10 yıllık tahvil faizinin yüzde 16,4 seviyesinden yüzde 15,50 seviyesine gevşemesini bekliyor. TL'de de dolara karşı değer kazanımı sürdüğü için banka tahvil faizi için fırsat görüyor.

KUR NE OLUR?

Türkiye'nin karşı karşıya olduğu risklere dikkat çeken Yunus Kaya, "Bir de bunun üzerine ticaret savaşlarında her ülke kendini savunmak için parasının değerini düşürüyor. TL de bu savaşta geri kalmamalı. Benim düşünceme göre bu tarz hamlelerle birlikte yılın üçüncü çeyreği 5,75-6,00 bandında tamamlanır" diyor.

G-20 zirvesinde S-400 konusunda gelen olumlu mesajlar kısa vadede TL'yi pozitif etkiledi. Gelen mesajlar son derece olumlu olsa da olası bir yaptırım riskinin masadan tamamen kalktığını söylemek için henüz erken.

Gerek S-400 konusundaki olumlu haber akışı gerekse FED ve ECB gibi önemli gelişmiş ülke merkez bankalarının politikalarında gevşemeye gidebileceğine yönelik güçlenen beklentilere dikkat çeken Gedik Yatırım Genel Müdürü Metin Ayışık ise bu beklentilerin fiyatlara önemli ölçüde yansıdığı kanaatinde.

Ayışık'a göre, yaptırım olasılığı tamamen masadan kalkar veya sembolik bir yaptırım gelirse, dolar/TL'de 5,50'nin altına sarkmalar olabilir ancak bu seviyelerin altı çok da kalıcı olmaz.

Çünkü olumlu gelişmelerin fiyatlara önemli ölçüde yansımış olması, iktisadi faaliyette devam eden zorluklar, mevcut jeopolitik riskler, olumlu baz etkilerinin ortadan kalkması sonrasında enflasyonun çift haneli seviyelerde dengelenecek olması gibi unsurlar söz konusu.

ABD'NİN TAVRI ÖNEMLİ

FED'in genişlemeci mesajlar vermesi sonrasında doların küresel bazda baskı altında olduğu değerlendirmesini yapan Global Menkul Stratejisti Rıdvan Baştürk ise "Faiz indirimi yapıp yapılmayacağı veya indirim yapılsa bile bunun miktarı gelecek makro verilere bağlı olacak" diyor.

Bu nedenle açıklanacak olan ABD verilerinin önemine dikkat çeken Baştürk, S-400'ler gelirse ABD'nin tavrının önemli olacağını anlatıyor. Baştürk'e göre, eğer yaptırım ihtimali oluşursa TL'de sert kayıplar görürüz. Ancak bu konu bir şekilde çözülürse TL için stabil bir piyasa olacak.

Ata Portföy Genel Müdürü Mehmet Gerz, yılın ikinci yarısı için piyasalar tarafında daha pozitif bir hava bekliyor. Gerz, "Cari açığın düzeliyor olması nedeniyle dövizde ikinci yarıyılda aşağı doğru olumlu sürpriz olmasını ve dolar bazında son 10 yılın en düşük seviyelerine gerileyen borsanın ciddi miktarda prim yapmasını bekliyoruz" diyor.

Faiz tarafında daha temkinli olan Gerz, bunun nedenini, artan bütçe açığının kamunun borçlanma ihtiyacını yükseltmesine bağlıyor. Ekonomide artan dolarizasyon nedeniyle banka mevduat faizlerinin düşüşünün gecikebileceği yorumunu yapan Gerz, "TCMB'nin de faiz indirmek için enflasyonda kalıcı bir düşüş trendi görmesi ve piyasayı yeterince ikna etmesi daha sağlıklı olacaktır" diyerek sözlerini tamamlıyor.

METİN AYIŞIK / GEDİK YATIRIM GENEL MÜDÜRÜ

"İSTİKRARLI SEYİR BEKLENTİSİ ARTIYOR"

"TL'de yılın ikinci yarısında görece istikrarlı bir seyir görme olasılığı ağır basıyor.

Özellikle FED'in faiz indirimine gidebileceğine yönelik verdiği sinyal ve enflasyon tarafında eylül- ekim aylarında güçlü baz etkileriyle birlikte geçici de olsa sert bir düşüş görülmesinin beklenmesi bu anlamda öne çıkarılabilir.

Ülke risk priminde sert bir artış görülmesi ve/ veya yakın dönemdeki algının aksine doların küresel olarak hızlı bir değerlenme eğilimine girmesini tetikleyebilecek gelişmeler ise bu senaryo açısından başlıca risk unsurları."