Bu yazımda birçok ülkedeki şirket kurma sayısındaki değişim ve ülkemizdeki durum hakkında rakamlar paylaşarak, Dünya Bankası'nın iş yapma raporundan bazı örnekler vererek girişimcilik konusunu incelemeye çalışacağım.

Bu yazımda birçok ülkedeki şirket kurma sayısındaki değişim ve ülkemizdeki durum hakkında rakamlar paylaşarak, Dünya Bankası'nın iş yapma raporundan bazı örnekler vererek girişimcilik konusunu incelemeye çalışacağım.Prof. Dr. Volkan Demir

Galatasaray Üniversitesi İİBF,

İşletme Bölümü, Muhasebe-Finansman

Anabilim Dalı Öğretim Üyesi

[email protected]

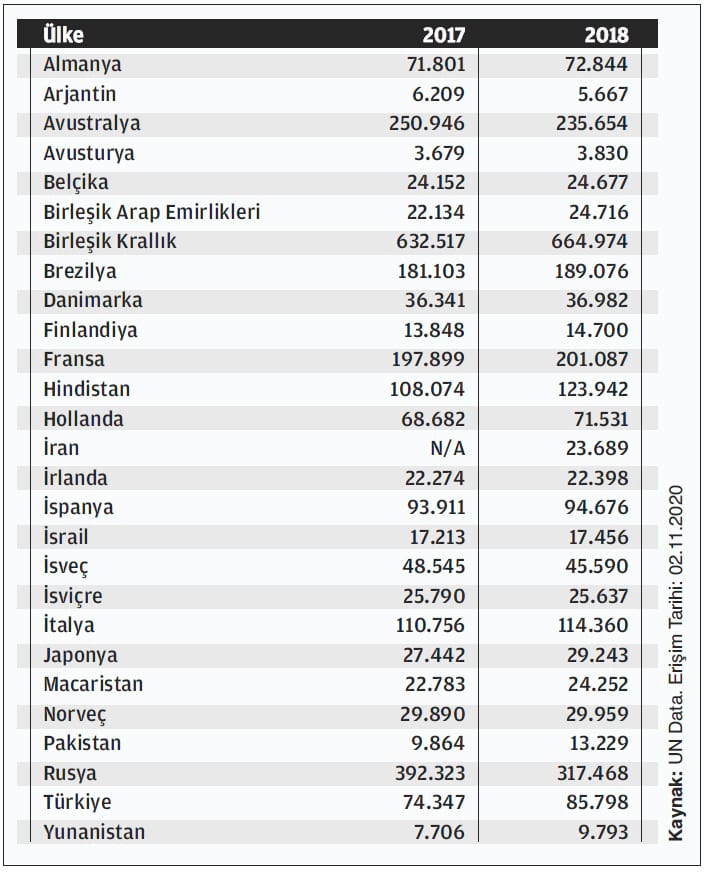

Dünya Bankası'nın Dünya Kalkınma Göstergeleri (World Development Indicators- WDI) verilerine göre 2017 ve 2018 yıllarında bazı ülkelerde şirket kurma sayılarındaki değişimi gösteren tablo aşağıda sunulmaktadır:

Türkiye Odalar ve Borsalar Birliği'nin yayınladığı verilere göre 2019 yılında ülkemizde kurulan işletme sayıları şu şekildedir:

Limited Şirket: 72.641 Anonim Şirket: 11.447 Kooperatif: 1.161 Kolektif: 14 Sayıları incelediğimizde ülkemizde kurulan işletme sayısı ve özellikle de limited ve anonim şirket sayısı hiç de küçümsenmeyecek kadar fazladır. Ancak bu şirketlerin büyüklükleri ve faal/gayri faal olma durumları ile ilgili sağlıklı bir bilgiye sahip değiliz.

Dünya Bankasının İş Yapma Raporu

Dünya Bankası her yıl ülkelerde çeşitli konularda iş yapabilme kolaylığı ile ilgili rapor hazırlamaktadır. Bu rapor orijinal ismi ile “Doing Business” olarak Dünya Bankası tarafından her yıl www.doingbusiness.org web sitesinden detaylı olarak yayınlanmaktadır.

Rapor şu içeriklerden oluşmaktadır:

İşe başlama (iş kurma), Yapı İzni alma, Elektrik bağlatma, Gayrimenkul edinme, Kredi alma, Şirketlerde azınlık haklarının korunması, Vergi Ödeme, Sözleşmeleri yerine getirme, Dış ticaret işlemleri (ihracat-ithalat), İflas süreci.

Dünya bankası 190 ülkede 2019 yılı için iş yapabilme kolaylığını ve süreçlerini içeren 17.'si olan Doing Business 2020 raporunu yayınlamıştır. İş yapma kolaylığı bakımından yukarıdaki bölümgöre ortalamada en yüksek puan alan yani iş yapmanın kolay olduğu ilk 10 ülke aşağıda sıralanmaktadır:

1. Yeni Zelanda

2. Singapur

3. Hong Kong

4. Danimarka

5. Kore (Güney Kore)

6. ABD

7. Gürcistan

8. Birleşik Krallık

9. Norveç

10. İsveç

Dünya Bankası raporuna göre Türkiye'de İş Yapma Kolaylığı

Türkiye 190 ülke arasında 33. sırada yer almaktadır. Ülkemizde özellikle son yıllarda yapılan çalışmalar ve yasa düzenlemeler ile birlikte sıralamamız oldukça gelişmiştir. 190 ülke arasında Türkiye'de iş yapma kolaylığı ile ilgi bazı özet bilgiler şu şekildedir:

İşe başlama (iş kurma) kolaylığı

Sırası: 78.

Prosedür sayısı: 7

Zaman: 7 gün

Yapı izni alma kolaylığı

Sırası: 59.

Prosedür sayısı: 18

Zaman: 103 gün

Elektrik bağlatma kolaylığı

Sırası: 60.

Prosedür sayısı: 4

Zaman: 55 gün

Gayrimenkul edinme kolaylığı

Sırası: 39.

Prosedür sayısı: 6

Zaman: 5 gün

Kredi alma kolaylığı

Sırası: 32.

Şirketlerde azınlık haklarının korunması

Sırası: 26.

Vergi Ödeme kolaylığı

Sırası: 80.

(Yılda)Vergi Ödeme sayısı: 10

Zaman: 170 saat/yıl

Sözleşmeleri yerine getirme kolaylığı

Sırası: 19.

Dış ticaret işlemleri (ihracat-ithalat) kolaylığı

Sırası: 42.

İflas süreci

Sırası: 109.

Zaman: 5 yıl

Ülkemizde ilgili bakanlıklar yukarıda açıklanan raporları zamanında takip etmekte ve buna ilişkin eylem planları sunmaktadır. Özellikle son zamanlarda şirket kurma prosedürleri ve bürokrasisinin azaltılacağı yönündeki açıklamalar hayata geçerse, ülkemizin önümüzdeki yıllarda bu listede daha yukarılarda görünmemesi için bir sebep bulunmamaktadır.

Girişimcilere Gelir Vergisi Teşviki

193 sayılı Gelir Vergisi Kanunu'nun mükerrer 20 nci maddesi ile10.02.2016 tarihinden itibaren ilk defa ticaret, ziraat veya serbest meslek faaliyeti nedeniyle vergi mükellefiyeti tesis ettiren kişilere üç yıl gelir vergisi teşviki getirilmiştir.

Buna göre, tam mükellef gerçek kişilerin, faaliyete basladıkları takvim yılından itibaren üç vergilendirme dönemi boyunca elde ettikleri bu kazançlarının 75 bin Türk lirasına kadar olan kısmı, gelir vergisinden istisna tutulacaktır. Gelir vergisinden istisna tutulmanın bazı şartları bulunmaktadır:

1. İşe başlama bildiriminin kanuni süresi içinde bildirilmiş olması,

2. Kendi isinde bilfiil çalışılması veya işsin kendisi tarafından sevk ve idare edilmesi

3. Faaliyetin adi ortaklık veya şahıs sirketi bünyesinde yapılması halinde tüm ortakların ise başlama tarihi itibarıyla bu şartları taşıması,

4. Ölüm nedeniyle faaliyetin eş ve çocuklar tarafından devralınması hali hariç olmak üzere, faaliyeti durdurulan veya faaliyetine devam eden bir işletmenin ya da mesleki faaliyetin eş veya üçüncü dereceye kadar (bu derece dahil) kan veya kayın hısımlarından devralınmamış olması,

5. Mevcut bir işletmeye veya mesleki faaliyete sonradan ortak olunmaması,

6. Ticari, zirai veya mesleki faaliyeti nedeniyle adına ilk defa gelir vergisi mükellefiyeti tesis ettirmesi,

7. Mükellefiyet başlangıç tarihi itibarıyla yirmi dokuz yasını doldurmamış olması.

Yukarıdakilerden de anlaşılacağı gibi, vergi teşviki sadece gelir vergisi mükelleflerini kapsamaktadır. Dolayısıyla, şirket kurarak girişimci olmayı bekleyenlere bir vergi istisnası getirmemektedir. Bu anlamda; genç ve küçük ticari işletmeler, genç avukat ve mali müşavirler gibi serbest meslek faaliyeti yapacaklara faydalar sağlamaktadır.

Sonuç ve Değerlendirme

Ülkemizin ekonomik ve sosyal kalkınmasının temelinde ticari faaliyetleri artırmak yatmaktadır. Bu nedenle de girişimcilerin yapısal olarak önlerinin açılması orta ve uzun vadede kalkınmamıza olumlu katkı yapacaktır. Girişimcileri cesaretlendirecek ve yapısal olarak da ortak bulmayı kolaylaştıracak bazı ilave tedbirlerin alınması gerekmektedir.

Bunlara ilişkin bazı öneriler şu şekilde sıralanabilir;

- Vergi teşvikinin aşamalı olarak limited ve anonim şirketlere sağlanması,

- Limited ve anonim şirketlerin büyüklüklerine göre “Türk Ticaret Kanunu’’na göre bağımsız denetime tabi tutulması,

- Girişimcilerin ilgili bakanlıklar ve üniversitelerin kuracağı işbirliği ile “Temel İşletmecilik” eğitimine tabi tutulması,

- Eğitimlere tabi tutulanlara ilave teşvikler öngörülmesi,

- Kadın girişimcilerin ekonomik hayata katılımlarının ve ticari faaliyetlerinin sürdürülebilirliği için daha fazla desteklenmesi,

- Girişimciler üzerine eylem planı geliştirilmesi ve performansın takvime bağlanarak ölçülmesi.