2026 – 2028 dönemi “Orta Vadeli Mali Program” 7 Eylül 2025 tarihli ve 33010 sayılı 1. Mükerrer Resmî Gazete ile yayımlandı.

Ekonomist’in 14 - 27 Eylül 2025 tarihli sayısından

OVP’nin “II. Makroekonomik Politika Çerçevesi ve Temel Amaçlar” bölümünde “para, maliye ve gelirler politikalarının eşgüdüm içinde ve hedef odaklı uygulanmasının kararlılıkla sürdürüleceği” belirtilmiş ve temel politika alanları aşağıdaki gibi listelenmiş:

- Makroekonomik ve finansal istikrarın kalıcı hale getirilmesi

- Araştırma-geliştirme ve yenilik kapasitesinin artırılması

- Yeşil ve dijital dönüşüm odaklı teknolojik gelişimin desteklenmesi

- Beşeri sermayenin değişen demografik yapıyı dikkate alarak nitelik ve beceri düzeyinin güçlendirilmesi ve işgücü verimliliğinin artırılması

- İş gücü piyasasının etkinliğinin, iş gücüne katılımın ve istihdam kapasitesinin yükseltilmesi

- Yatırım ve iş yapma ortamının iyileştirilmesi ve öngörülebilirliğin güçlendirilmesi

- Kamu mali çerçevesinin güçlendirilmesi ve kayıt dışı ekonominin azaltılması.

“Makroekonomik Hedefler ve Politikalar” başlığı altında “Kamu maliyesi” bölümünde ise “bütçe disiplininin güçlendirilmesine yönelik adımlar kararlılıkla atılmaya devam edileceği, kamu maliyesinin makroekonomik istikrarı destekleyici rolü artırılacağı maliye ve gelirler politikaları, para politikasıyla eşgüdüm içinde uygulanarak ekonomik dengelenme sürecine katkı sağlayacağı” açıklanmış.

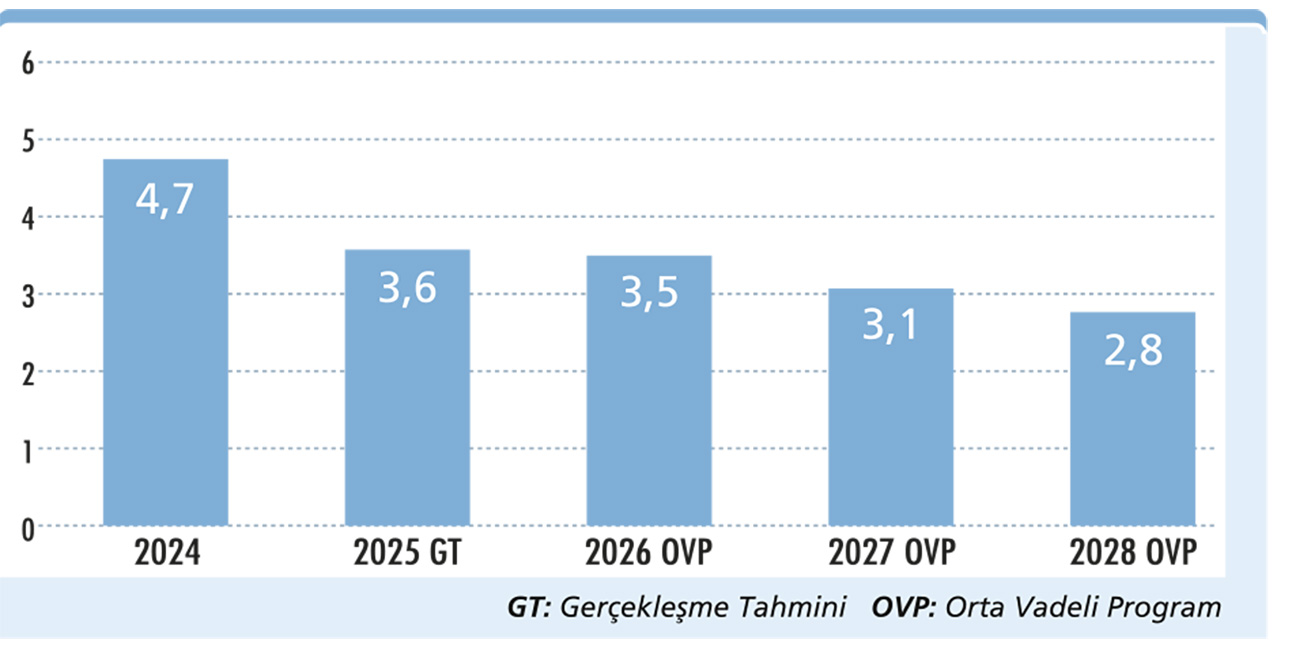

Yandaki tablodaki gibi 2024’te yüzde 4,7 olan “bütçe açığı/GSYH” oranının 2028’de yüzde 2,8’e indirilmesi hedeflenmiş.

Program döneminde kamu maliyesi öncelikleri şu şekilde sıralanmış:

- Harcamalarda etkinliğin artırılması

- Afetlere dirençli yapıların finansmanının sağlanması

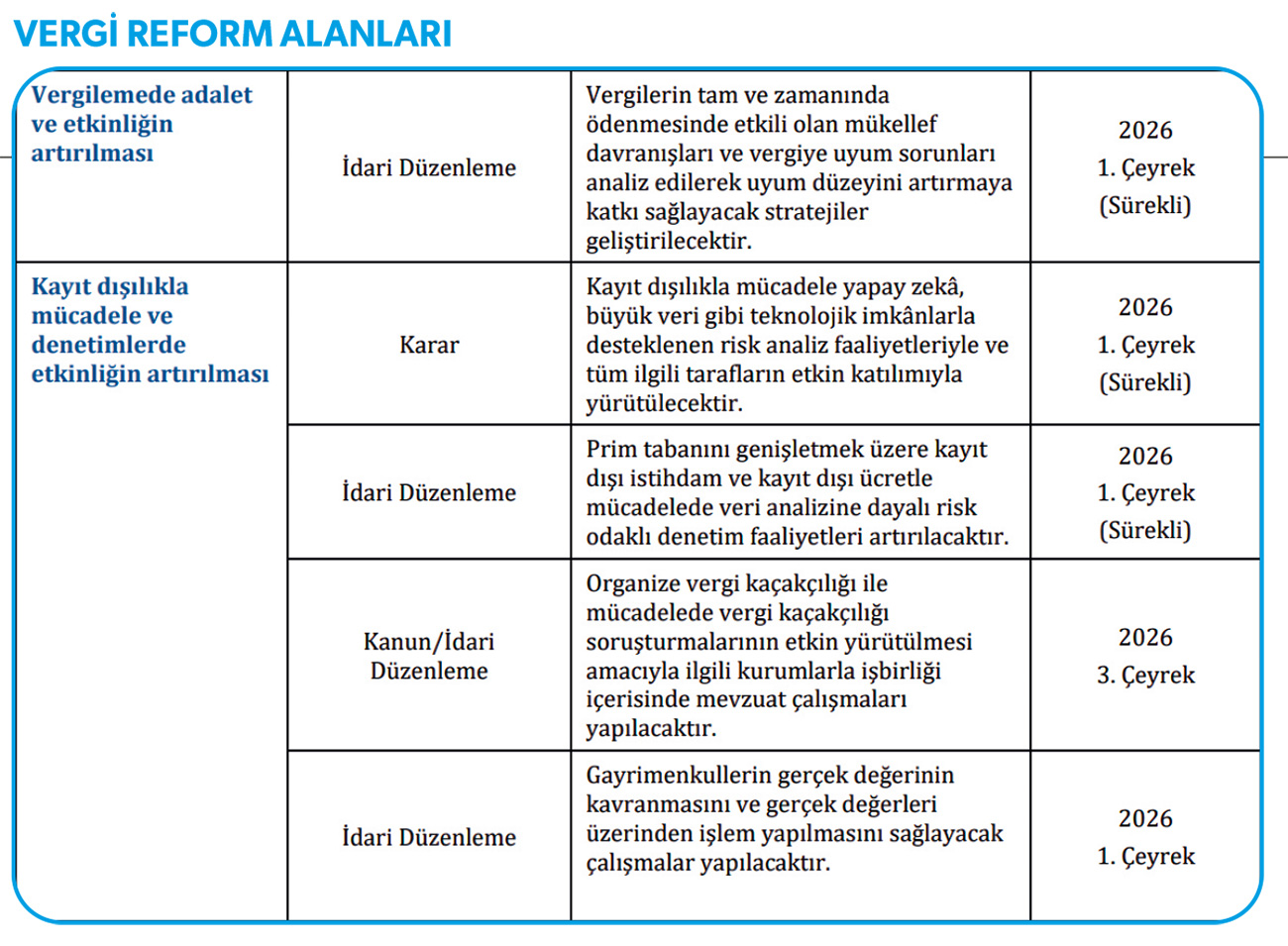

- Vergilemede adalet ve etkinliğin artırılması

- Kayıt dışılıkla mücadele ve denetimlerde etkinliğin artırılması

- KİT yönetişim reformu

- Sosyal güvenlik sisteminin mali sürdürülebilirliği

“Vergilemede adalet ve etkinliğin artırılması” vizyonu aşağıdaki gibi açıklanmış:

- Vergi politikalarında büyüme ve sosyal adalet ilkeleri ekseninde yatırımı, istihdamı, üretimi, ihracatı ve rekabet ortamını destekleyen gelir politikalarına öncelik verilmesi.

- Dolaylı vergilerin bütçe içindeki ağırlığı gözden geçirilerek kayıt dışı ekonomiye yönelik tedbirlerle program döneminde doğrudan vergi gelirlerinin bütçe içindeki ağırlığının artırılması.

- Kamu mali yönetiminde sürdürülebilir gelir kaynaklarının artırılması için vergi tabanının genişletilmesi ve vergilemede gönüllü uyumun artırılmasına yönelik çalışmaların sürdürülmesi.

- Vergi harcamaları analiz edilerek, etkin olmayan istisna, muafiyet ve indirimlere yönelik düzenlemelerin yapılması.

- Vergilerin tam ve zamanında ödenmesinde etkili olan mükellef davranışları ve vergiye uyum sorunları analiz edilerek uyum düzeyini artırmaya katkı sağlayacak stratejilerin geliştirilmesi.

- Vergi istatistikleri ve bu alandaki raporların daha kapsamlı olarak yayımlanması.

Kayıt dışılıkla mücadele ve denetimlerde etkinliğin artırılması politikası ise “denetim süreçlerinin etkinliğinin artırılarak sağlanması” hedeflenmiş. Kayıt dışılıkla mücadelede “yapay zekâ, büyük veri gibi teknolojik imkânlar” ile “ileri analiz teknikleri kullanılarak denetimde etkinliğin artırılması” planlanmış.

2025 -2027 programındaki “karbon vergisi özelliği taşıyan vergilerin gözden geçirilerek; tamamlayıcı karbon vergisi dâhil karbon fiyatlandırma araçlarının kalkınma ve yatırım ortamı üzerinde yol açacağı ekonomik ve sosyal etkilerin analiz edilmesi” bu programdan çıkarılmış.

VERGİ GELİRLERİ ARTIŞ ORANI NASIL?

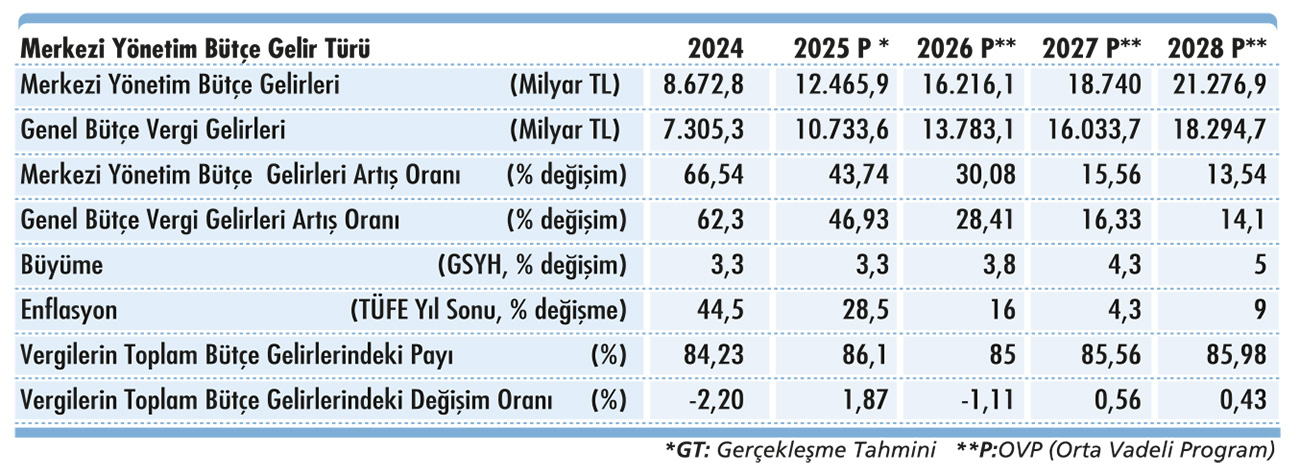

2026 – 2028 döneminde “bütçe gelirleri, vergi gelirleri ve diğer ekonomik göstergeler” aşağıdaki gibidir:

Bu tabloya göre, 2026 bütçe gelirleri içerisinde vergilerin payı yüzde 85 ve artış oranı ise yüzde 30,8. Vergi gelirlerindeki artış ise 2025’e göre yüzde 28,41 iken, 2026 yılı enflasyon beklentisi yüzde 16 ile kıyaslandığında vergi gelirlerindeki bu artış yüksek.

Diğer yandan OVP ile 2025 yılı merkezi bütçe kanununda 11.138,7 milyar TL olan “vergi gelirleri hedefinin” 10.733,6 milyar TL olarak revize edildiği anlaşılıyor. Ocak - Temmuz 2025 dönemi vergi gelirlerinin yüzde 51,4 (5.721,3 milyar TL) olarak gerçekleşmesi etkili olmuş.

TBMM’Yİ BEKLEYEN VERGİ SORUNLARI

Birincisi “enflasyon düzeltmesi” Neden mi? Bu gidişle enflasyon düzeltmesi şartları 2026 yıl sonunda ortadan kalkmayacak ve 31.12.2025 mali tabloları düzeltilecek. Enflasyon düzeltmesi yapılmaması ancak ve ancak fiyat endeksindeki (ÜFE) artışın, içinde bulunulan dönem dahil son üç hesap döneminde yüzde 100’den ve içinde bulunulan hesap döneminde yüzde 10’dan az olması halinde mümkün. Diğer bir deyişle düzeltme yapılmaması her iki şartın birlikte gerçekleşmemesi ile sonlanacak. Dolayısıyla uygulanmaması için kanundaki “yüzde 100” ve “yüzde 10” ibareleri 31.12.2025’ten önce değiştirilmediği durumda uygulama yapılacak. Kanun değişikliği ise özkaynakları güçlü şirketler için bir adaletsizlik yaratacak.

Enflasyon düzeltmesi tüm paydaşlar için sorun. 2025’te geçici vergi dönemlerinde düzeltme yapılmaması bazı mükelleflerin lehine, bazılarının aleyhine. Özellikle özkaynakları güçlü şirketler düzeltme uygulansaydı geçici vergi dönemlerinde daha az veya vergi ödemeyecekti. 2025 geçici vergi dönemlerinde enflasyon düzeltmesi uygulanmadığı için fazladan ödedikleri verginin iadesi için Nisan 2026’ya kadar bekleyecekler. En memnun paydaş ise Hazine olsa gerek. Çünkü ekonominin soğuduğu bir dönemde enflasyon düzeltmesi yapılmaması vergi gelirleri gerçekleşmeleri lehine çalışıyor.

KRİPTO VARLIKLAR

İkincisi kripto varlıklar ile ilgili düzenlemeler. Kripto varlıklara dair yasal altyapı “7518 sayılı Sermaye Piyasası Kanunu’nda Değişiklik Yapılmasına Dair Kanun” 2 Temmuz 2024’te yürürlüğe girdi. Ancak bir yıldan fazla zaman geçmesine rağmen vergi kanunlarında gerekli değişiklikler yapılmadı. Kripto varlıklar ile ilgili dolaylı ve dolaysız vergi düzenlemeleri yapılarak vergileme konusuna açıklık getirilmesi şart.

Üçüncüsü yukarıdaki politika öncelikleri arasında yer almamakla birlikte OVP’nin “Vergilemede adalet ve etkinliğin artırılması için politikalar” kapsamında “vergi politikalarında sosyal adalet ilkelerini dikkate almak üzere” yapılacak değişikliklerin başında Gelir Vergisi Kanunu’nun vergi tarifesindeki oran ve dilimlerin genişletilmesi gerekmektedir.

Dördüncüsü OVP’de kayıt dışılıkla mücadelede önceliklendirilen “gayrimenkullerin gerçek değerinin kavranmasını ve gerçek değerleri üzerinden işlem yapılmasını sağlayacak çalışmalar yapılması” önemli bir reform alanı olarak görülüyor. Bahse konu öncelikle kanuni düzenleme yapılmadan yapılabilir mi? Yapılacak idari düzenlemeler taşınmaz satışlarına dair ödemelerin banka ve finans kurumlarından yapılmasını kapsayacak mı sorularının cevabı 2026 birinci çeyrek içinde netleşebilir.